延迟退休年龄对养老金个人账户替代率的影响

2018-04-23 08:44刘银宝韦樟清

台湾农业探索 2018年1期

刘银宝,韦樟清

(1.福建师范大学公共管理学院,福建 福州 350007;2. 福建师范大学协和学院,福建 福州 350007)

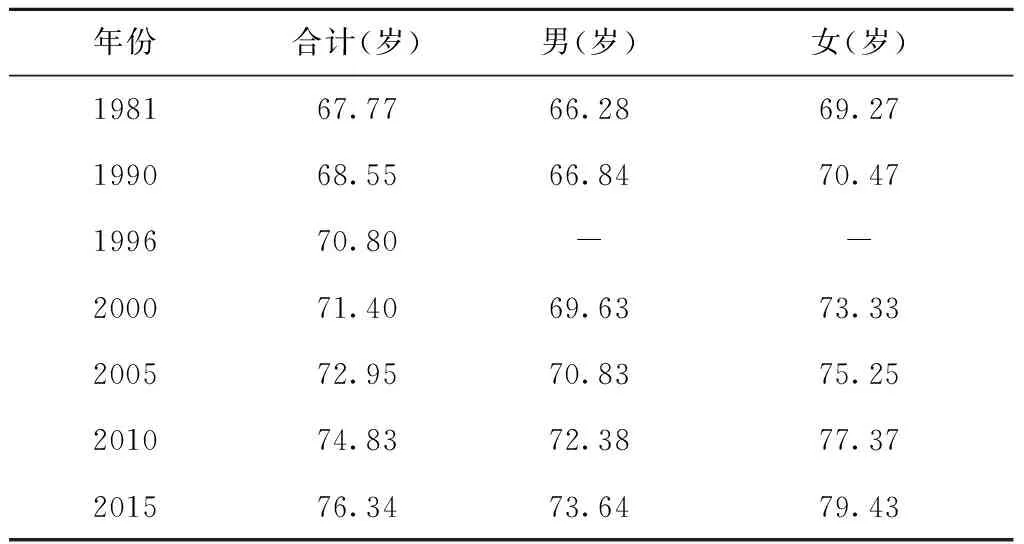

养老保险制度对职工的保障程度往往是通过养老金替代率来衡量,它是养老保险制度长期有效运行的重要指标。随着国家经济快速发展,人民生活水平显著提高,国民预期寿命大幅延长。2016年《中国统计年鉴》数据显示,2015年我国人口平均预期寿命为76.34岁,其中男性为73.64岁,女性为79.43岁,女性平均预期寿命比男性高5.79岁,且女性在各个时期的预期寿命都高于男性(表1)。人均预期寿命延长而退休年龄不进行相应的调整,会影响基本养老保险基金的收入和支出,削弱制度收支平衡的能力和长期财务可持续发展的能力。由于我国当前使用的退休年龄政策是20世纪50年代制定的,且之后再无调整沿用至今,男性职工为60岁,女性为50岁或者55岁,其中女干部为55岁。随着平均预期寿命不断延长,职工退休后的平均预期余命超过养老金的计发时间的差值不断扩大。

1 文献回顾

社会各界对“退休年龄是否需要调整及调整后对于养老金替代率的影响”等问题进行了探讨,也从不同的角度分析了我国法定退休年龄是否应该延迟。一部分学者反对或者认为应该暂缓对我国目前的法定退休年龄进行调整。潘锦棠[1]认为我国当前还不适合调整退休年龄,因为退休年龄的延长不是补充我国养老金“缺口”的主要方法,养老金“缺口”是制度转轨产生的,不是实际“缺口”;蔡昉[2]认为,每个国家的国情不同,根据我国的国情不适宜近期来调整我国的退休年龄,我国的老龄化目前属于“未富先老”阶段,人均、社会发展程度都还不够高,人力资本有它自己的特色,如果延长退休年龄可能使一部分人群因人力资本较低造成就业困难,甚至陷入贫困,就可能增加了低保人群或者失业者;张车伟[3]认为延迟退休年龄会挤占青年群体就业,会使得那部分本该应退休而空出的就业岗位无法向劳动力市场提供;范琦等[4]通过对研究OECD国家延迟退休政策环境,以及延迟退休对青年群体就业的影响效果,结合我国实际情况分析和测算了退休年龄的延长对就业的挤出效应,结果表明,当前延长退休年龄对青年群体就业的挤出效应很大,主张采取措施来减小这一负面影响,比如采取渐进式弹性延迟退休年龄方案。一部分学者则从不同的角度论证了延迟退休年龄的正确性,认为延迟退休年龄的时机已经到来。杨燕绥[5]认为延迟退休年龄利国利民,同时延退政策要保持足够弹性来降低劳动者的不满和社会风险;邵国栋等[6-7]从生命周期理论角度来证明延迟退休年龄的正确性,他们认为随着社会发展,劳动者劳动初始年龄会后移,退休年龄不进行调整,就会减少他们的劳动收入,并且随着人均预期寿命的提高,将使得劳动者的劳动总收入平均值降低,这样可能导致劳动者在老年时期陷入经济收入贫困;王海东等[8-9]通过测算认为,在一定条件下延迟退休年龄对养老金替代率有正向作用,能够缓解由于人口老龄化造成的养老金收支平衡压力,保证劳动力市场上劳动力供给充足,人力资本充分使用,积极应对人口结构的转变,但是应采取弹性渐进式延退政策。

表1 平均预期寿命

注:数据来源于2016年《中国统计年鉴》。

综上所述,我国部分学者认为延迟退休年龄对青年群体的就业有挤出效应,因此不支持延退,但大部分学者认为法定退休年龄已不适应我国当前的实际情况,应进行调整并对调整后可能的影响进行了研究,延迟退休年龄有利于提高我国养老金的偿付能力,避免人力资源的浪费。在其他因素不变的情况下,延迟退休年龄增加职工的缴费时间可以增加个人账户养老金总额且减少支出,有利于提高个人账户养老金收支平衡能力。因此本文以个人账户养老金替代率为切入点,在保持其他因素不变的情况下来探讨退休年龄对个人账户养老金替代率的影响。

2 个人账户养老金替代率精算模型与实证分析

个人账户制度是居于生命周期理论建立的,通过强制保险来保障职工退休后基本生活水平,职工个人通过在职期间个人账户缴费积累,以实现生命周期内的跨时期收支平衡,并取得最大效用。本文就是以生命周期假说为基础,根据国发〔2005〕38号文中的个人账户养老金计发办法构建个人账户替代率精算模型。

2.1 模型构建

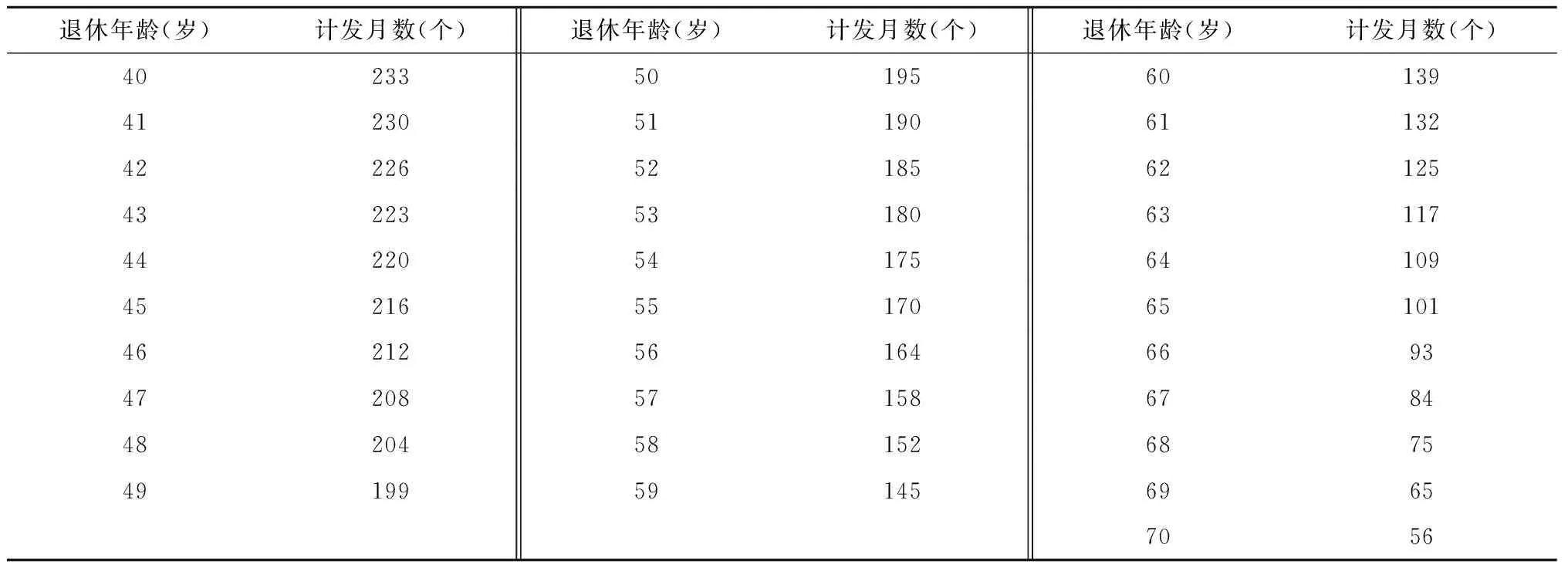

2.1.1 前提假设 (1)个人账户为实账。(2)职工在每年1月份一次性缴纳全年个人账户保险费和领取全年的个人账户养老金。(3)基本养老保险的计发月数:城镇职工的人均预期寿命、退休年龄、利息是养老保险计发月数的主要依据。本文中计发时间依据我国现行的养老金计发政策来设定(表2)。个人账户养老金月标准与计发月数直接挂钩,个人账户储存额除以计发月数等于个人账户养老金月标准。(4)从参保缴费直至退休,缴费年限大于或等于15年,不考虑参保职工在缴费期间死亡、移民、转保、退保等特殊情况。(5)假设利率、通货膨胀率及工资增长率在一定时期内保持不变。(6)研究的对象为从2006年1月1日后进入城镇各企业就业的职工。

2.1.2 模型构建 个人账户实行完全积累制,退休时的积累总额取决于职工在职期间的缴费额及其收益率。假定职工初始工作年龄为a岁,退休年龄为b岁,个人进入工作岗位第一年社会年平均工资是W(a),个人账户年投资收益率为r,社会平均工资增长率为g,个人账户缴费率为c,个人账户计发月数为m,那么职工b岁退休后,参保人在累计缴费n=b-a+1年后退休时的个人账户基金积累总额F为:

表2 个人账户养老金计发月数

注:数据来源于《国务院关于完善企业职工基本养老保险制度的决定》(国发〔2005〕38号)。

F=cW(a)[(1+r)+(1+g)(1+r)n-1+…+(1+g)n-1(1+r)]

(1)

那么,职工退休后得到养老金的年给付额P为:

(2)

养老金个人账户替代率指参保职工退休后养老金的年领取额占退休前一年在岗职工平均工资的比例,本文研究的替代率主要指职工退休第一年的替代率,即:

(3)

假定城镇职工退休后个人账户存储额保持3%的收益率,个人账户年领取额不变,且在t年后个人账户资金支付完毕,个人账户留存基金为0,则个人账户t年末的留存基金为:

S=(F-P)(1+r)t-P(1+r)t-1-P(1+r)t-2-…-P

(4)

综上,职工个人退休后每年领取的个人账户养老金(P)取决于职工个人的初始工作年龄、退休年龄、个人账户养老金的投资收益率,社会平均工资等因素。因此在其他因素不变的条件下,退休年龄将会对职工退休后的养老金待遇水平高低产生重要影响。

2.2 参数设定

2.2.1 年龄参数的设定 本研究涉及到职工初始工作年龄、退休年龄。《中华人民共和国义务教育法》规定,父母或其他法定监护人应送年满6周岁的儿童入学并完成九年义务教育;贫困地区儿童可以推迟至7周岁入学。如果一个人的入学年龄为7周岁,期间顺利升学,直至23岁时完成本科教育,则受教育时间为16年,所以开始工作年龄假定为23岁。

目前我国男职工的法定退休年龄为60岁,女职工为50岁,女干部为55岁;而截至2015年,我国人均预期寿命为76.34岁,其中男性为73.64岁,女性为79.43岁,综合考量,本研究选取退休年龄50岁、55岁、60岁、65岁进行分析。

2.2.2 缴费率设定 《国务院关于完善企业职工基本养老保险制度的决定》(国发〔2005〕38号)实施以后,个人账户完全由个人承担,单位不再承担这部分缴费责任,个人缴费率由原先的11%下降为8%。因此将职工的养老保险个人账户缴费率设定为8%。

2.2.3 个人账户收益率设定 我国个人账户的投资工具主要是银行协议存款和购买国债[10],国发〔1997〕26号文件明确规定,个人账户储蓄利息参考银行同期存款利率,因此个人账户收益率一般采用一年期银行存款利息。除个别年份外,我国2006-2015年银行一年期存款利率均保持在2%~4%之间,因此将个人账户收益率定为3%。

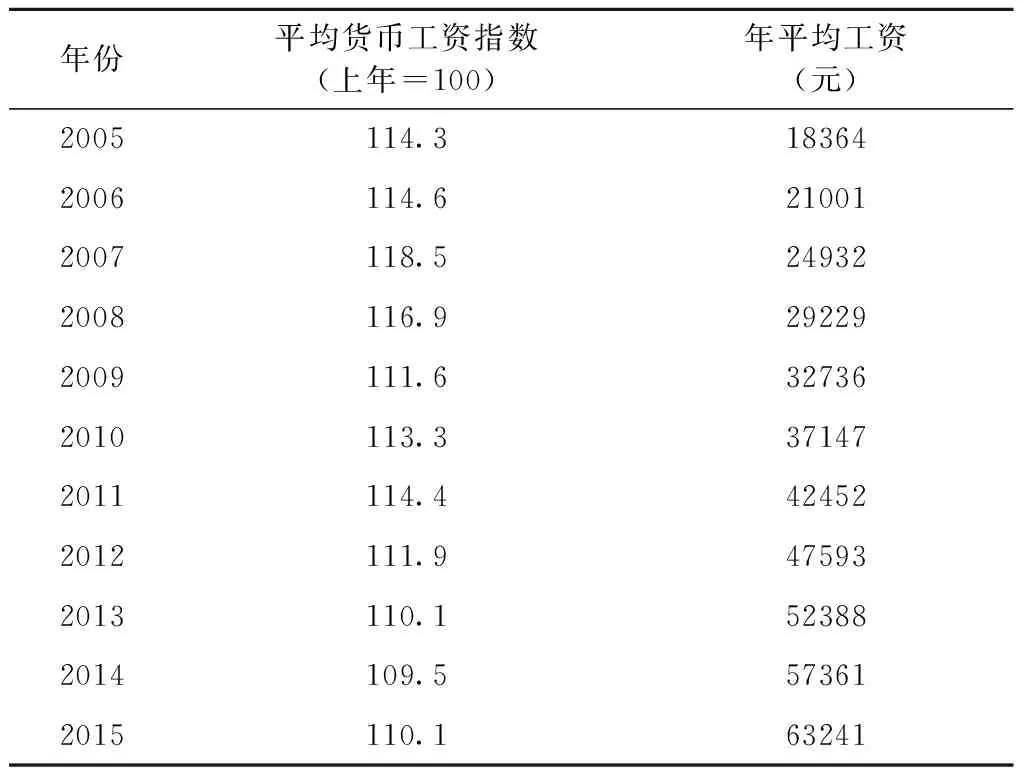

2.2.4 社会平均工资增长率设定 根据表3数据显示,当前我国城镇单位就业人员平均工资指数始终保持在平均两位数的增长速度,但近几年随着经济发展速度的放缓,工资增速有所下降,这是由于改革开放为我国30多年的经济腾飞提供了巨大能量,而且在计划经济时期国家对职工实行“低工资、高福利”的工资制度,同时国家对职工工资货币水平进行了多次改革,因此这样的工资增长率很难保持和再现。郑秉文[10]假定缴费工资(社会平均工资)增长率从14%逐步下降到2020年的7%,由于人口红利的消失,到2030年缴费工资增长率将下降到5%,且2030年后缴费工资增长率保持不变。因此本文假定2016年和2017年社会平均工资增长率均为10%并从2018年逐步下降,每年下降1%,至2020年社会平均工资增长率为7%;从2020年的7%每年下降0.2%直至2030年达到5%,且2030年以后保持不变。

表3 2005-2015年城镇单位就业人员平均工资和指数

注:数据来源于2016年《中国统计年鉴》。

2.3 实证分析

2.3.1 女职工退休年龄为50岁、60岁和65岁的个人账户替代率水平分析 根据文中参数设定,保持其他参数值不变,将退休年龄50岁、60岁、65岁代入公式(3),测算后得到结果见表4。从表4中可以看出延迟退休年龄有利于增加女职工的个人账户养老金绝对数值和替代率水平。女职工50岁退休时,个人账户账户积累总额为251256元,养老金年领取额为15462元,替代率水平为8.2%;60岁退休个人账户账户积累总额为552531元,养老金年领取额为47701,替代率为15.54%;65岁退休个人账户积累总额为784236,养老金年领取额为93177,替代率为23.78%。

将女职工50岁、60岁、65岁退休的个人账户基金积累额和年领取额代入公式(4)中,测算不同退休年龄情况下,个人账户基金的可支付年限。依据郑秉文教授的城镇人口生命表(女性)[10],可知城镇女性50岁时平均余命为33年,60岁时平均余命为24年,65岁时平均余命为19.79年。根据表4数据显示,女职工50岁退休个人账户积累总额,可供支付年限为21.69年,超额支付11.41年;60岁退休,个人账户积累总额可支付年限为13.59年,超额支付10.41年;65岁退休,个人账户积累可支付年限为9.52年,超额支付10.27年。由于我国政策规定,职工个人账户基金支付完毕后由社会统筹按原支付标准继续支付,在人口老龄化问题越来越严重的情况下,无疑给社会统筹基金带来更大的支付压力。因此,在计发时间小于预期余命的“长寿差”情况下,延迟退休年龄可以减轻个人账户养老金的支付压力。

表4 城镇女职工不同退休年龄的个人账户养老金替代率水平比较

2.3.2 男职工退休年龄为60岁和65岁的个人账户替代率水平分析 保持其他参数值不变,将男职工的退休年龄分别设置为60岁和65岁,代入公式(3)测算,可得出延迟退休年龄,有利于提高养老金的待遇水平。男性职工60岁退休时,养老金个人账户积累总额为552531元,个人账户养老金年领取数额为47701元,个人账户养老金替代率为15.54%;男职工延迟至65岁退休时,养老金个人账户缴费及其投资收益总额为784236元,个人账户养老金每年领取数额为93177元,个人账户养老金替代率为23.78%,相比60岁退休替代率水平提高了8.24%。

将男职工60岁和65岁退休的个人账户总额和年领取总额代入公式(4),可知男职工60岁退休,个人账户积累额可支付年限为13.59年;65岁退休,个人账户积累总额可支付年限为9.52年。依据郑秉文教授的城镇人口生命表(男性)[10],可知我国城镇男性人口60岁时,人均预期余命为20.77年,个人账户养老金将超额支付7.18年;65岁时城镇男性人口人均预期余命为16.9年,将超额支付7.38年。

表5 城镇男职工不同退休年龄的个人账户养老金替代率水平比较

3 小结与政策建议

本文通过构建个人账户养老金替代率精算模型,保持缴费率、收益率、缴费工资、初始工作年龄、社会平均工资增长率等参数不变,根据不同性别、设置不同退休年龄方案,经过模型测算得到如下结论。(1)延迟退休有利于改善个人账户养老金替代率。在其他条件不变的情况下,退休年龄与养老金待遇成正相关,退休年龄延长,则缴费时间增加,基金积累总额增加,会提高个人账户养老金替代率的水平。女职工退休年龄从50岁延长至60岁退休时个人账户养老金替代率由原来的8.2%提高至15.5%,提高了7.3%;男职工退休年龄60岁延长到65岁退休时,个人账户养老金替代率由15.5%提高至23.78%,提高了8.3%。(2)延迟退休年龄有利于减少“长寿差”,改善养老保险基金的财务状况。个人账户养老金的计发时间是基于生命周期理论的思考,将个人在职的收入与退休后的消费需求进行合理分配以实现收支平衡。2015年我国的平均预期寿命男性为73.64岁,女性为79.43岁,随着生活和医疗水平的大幅提高,人均预期寿命不断增加,我国个人账户养老金支付的“长寿差”越来越大,当个人账户的养老金余额支付完毕而参保者仍继续存活,国家财政需承担继续支付的责任。延迟退休年龄不但可以增加缴费时间和养老金总额,还可以减少参保人员领取养老金的时间,从而减小“长寿差”。

因此,政府加快延迟退休政策的制定和出台,可有效缓解我国养老金的支付压力。首先,政府可以采取渐进式延迟退休政策和弹性退休政策。如可先选择女职工进行试点,我国城镇职工性别间的养老金权益差别较大,鼓励健康状况良好的女职工延迟退休时间或者对于退休后延迟领取养老金的女职工进行相应的奖励政策。其次,应当修改我国基本养老保险最低缴费年限。个人账户制度是对个人一生消费需求的再分配,确实存在一部分城镇职工为了提高当期可支配收入缴满15年就停止缴费。尤其是人口老龄化日趋严重的背景下,缴费时间直接影响职工退休后的养老金待遇水平,提高缴费年限可以降低职工的老年风险。

参考文献:

[1]潘锦棠. 提高退休年龄不能成为弥补养老金“缺口”的主要手段[N]. 光明日报,2012-09-08(06).

[2]蔡昉. 退休年龄:世界难题和中国国情[J]. 今日中国论坛,2012(8):28-31.

[3]张车伟,蔡翼飞. 中国劳动供求态势变化、问题与对策[J]. 人口与经济,2012(4):1-12.

[4]范琦,冯经纶. 延迟退休对青年群体就业的挤出效应研究[J]. 上海经济研究,2015(8):11-19.

[5]杨燕绥. 延迟退休:利民利国[J]. 中国社会保障,2015(6):12-13.

[6]邵国栋,朱小玉,刘伟. 基于生命周期理论的延迟退休年龄合理性研究[J]. 云南社会科学,2007(5):53-56,88.

[7]杨志超. 北欧老年就业政策对我国延迟退休制度的启示[J]. 学术界,2013(7):214-221,312.

[8]王海东. 我国退休年龄政策及其对个人账户替代率的影响研究[J]. 保险研究,2013(5):82-93.

[9]王帆. 延迟退休与投资收益对基本养老金替代率的影响[J]. 人口与社会,2016,32(4):62-69.

[10]郑秉文,张峰. 中国基本养老保险个人账户基金研究报告[M]. 北京:中国劳动与社会保障出版社,2012.

猜你喜欢

销售与市场(营销版)(2022年6期)2022-11-13

自我保健(2021年4期)2021-12-04

——基于“投射—实施后”对比分析法

中国卫生政策研究(2019年10期)2019-02-10

商情(2012年48期)2017-11-08

中国医疗保险(2017年6期)2017-07-18

人民周刊(2016年17期)2016-11-05

青年与社会(2016年18期)2016-10-25

环球时报(2014-06-03)2014-06-03

就业与保障(2009年6期)2009-07-28