现代会计信息管理的动因分析与现实选择

2018-04-18 06:04:51梁志强

财会研究 2018年2期

■//梁志强

一、会计信息质量问题的提出

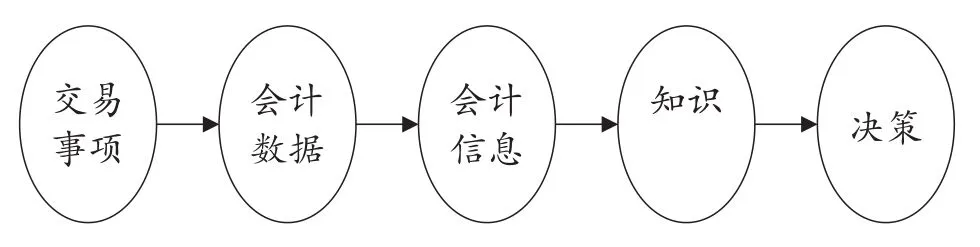

会计信息是指会计通过一系列的确认、计量、记录和报告程序,为信息用户提供的有关企业财务状况、经营成果和现金流量的重要信息,是信息用户据以进行经济决策的重要依据;是考核企业管理当局经济责任的履行情况、加强经营管理、提高经济效益的重要保证。从理论上说,会计的目的就是向会计信息用户提供有用信息,即知识。会计信息用户进行经济决策,必须收集到相关信息(即知识),包括会计信息和非会计信息,并运用适当的方法或程序作出最佳决策。如果知识不能用于经济决策,那么就无法体现其价值。会计信息生产者向信息用户提供会计信息,并为信息用户“消费”的过程,形成了一个会计信息价值链(accounting information value chain)见下图。

会计信息价值链

会计信息价值链是波特的价值链理论在会计信息系统环境中的应用,是数据、信息和知识在公司流程中不断演化和增值。会计信息价值链从经济交易或事项发生开始,经过会计数据处理,转化为信息或知识,最后被用户用于决策。会计信息转化为知识是会计信息价值链最关键、也是最困难的一环节,主要是如何根据不同信息用户群的不同需求,提供有针对性的信息服务。可见,用户需求在价值链的形成过程中占据核心地位。

国内外某些企业向利益相关者所提供的会计信息不可靠,甚至提供虚假信息,就不用说相关信息了。从会计信息的生产过程来看,显然会计信息价值链出现脱节,主要是信息向知识转换的环节出现了问题,为此必须进行会计信息管理。所谓会计信息管理,就是以会计信息为管理对象,组织并有效控制会计信息生产数量和质量,并将会计信息及时传递给会计信息用户的过程。会计信息管理主要是对会计信息的生产和披露的控制,以达到向信息用户传达有用信息的管理目标。

二、会计信息管理的动因:信息不对称

股票市场的交易者主要是上市公司和股东。对股东来说,是否继续持有上市公司股票就要借助公司相关经济信息进行投资决策。股东的投资决策总是要涉及未来事项,一般来说未来总是具有一定的不确定性,不确定性使股东只能预见自己的行为会有哪几种可能的结果以及这些结果出现的可能性。不确定性意味着信息的缺乏(Daft and Lengel,1986),也就是说不确定性带来了不完全信息,从而导致了股东在投资决策时面临的各种风险。股东投资决策所需要的经济信息是不完全的,信息的不完全又往往表现为信息不对称。所谓信息不对称,是指市场交易的一方拥有另一方所不知道的信息,也就是双方在拥有信息的数量、质量上具有显著差异。具体来说,经济信息在股东与公司管理当局之间的分布是不均衡的。

股东与上市公司管理当局产生信息不对称的原因主要是上市公司存在着两权分离:所有权与经营权分离(Berle&Means,1932),从而股东作为投资者一般是公司“非知情者”,并不真正掌管公司运营。此外,股东之间也存在着信息不对称,主要是因为股东为获取信息需要支付成本。如果搜寻信息的成本过于高昂,或者有些股东不愿息为获取信息支付成本,从而能够降低信息成本,或者愿意支付这种成本的一方就形成了对另一方的信息优势,从而导致信息不对称的格局。

信息不对称造成证券市场参与者(主要是公司管理者、投资者与证券分析师)之间的沟通差距,从而影响参与者经济决策,并最终侵蚀股票市场运行效率,削弱资本配置效果。然而,最重要的是股东与管理当局之间存在信息不对称,管理当局具有信息优势,从而产生逆向选择和道德风险的倾向,侵蚀股东利益。道德风险是指交易双方在交易协议签订后,其中一方利用多于另一方的信息,有意地损害另一方的利益而增加个人私利的行为,有时被称为“隐蔽行为”。逆向选择是指市场的某一方如果能够利用多于另一方的信息使自己受益而使另一方受损,倾向于与对方签订协议进行交易,也称“隐蔽信息”。逆向选择主要是公司与外部投资者的信息交流问题,解决此问题一般可通过财务报表,向会计信息用户充分披露相关、可靠、及时和符合成本效益原则的信息。可以说,逆向选择实际上就是“隐蔽知识”,将有用信息屏蔽于外界。之所以存在道德风险,就是因为公司管理当局的经营努力程度的不可观察性,一般通过薪酬激励等方式来控制道德风险。而会计信息可以在一定程度上反映管理当局的经营努力程度,将公司内部信息传递给投资者。总之,会计信息在控制逆向选择和道德风险方面可起到一定作用。在一定程度上信息不对称产生了对会计信息生产的必要性。

信息是减少不确定性的重要机制,信息增加了,不确定性就会减少,从而也会减缓信息不对称。可见,对付道德风险与逆向选择的办法,最理想、最有效的一种解决办法就是信息分享(information sharing)。信息披露是将公司私有信息(private information)不断转化为公共信息(public information)的过程。公共信息是所有人都可以观察得到或者知道的信息;私有信息是某个人或某些人知道,其他人不知道也无法观察到的信息。如果不存在私有信息,意味着利益相关者都知道或者可以观察到所有信息,也就是完全信息,也就不存在信息不对称问题了。完全信息就是信息分享的信息。上市公司所生产并披露信息是从零信息(null information)向完全信息无限接近的过程。然而,信息分享只是一种理想状态。作为会计信息生产者,经理人员与其他信息用户之间对所生产并披露的会计信息依然存在着信息不对称,从而依旧损害信息用户的经济利益。这主要表现在下面两个方面:

(一)道德风险导致盈余管理乃至会计欺诈

外部投资者无法观察经理人员的行为选择,从而公司经理人员大多会偷懒,不会全力经营管理公司,为此所制定的薪酬激励政策有时也会失灵。外部会计信息用户特别是股东,与内部经理人员存在着信息不对称,不知道财务报表数字是如何生产出来的。从而,以财务业绩作为业绩评价标准有时会有“水分”,这样就会大大损害投资者的经济利益。公司经理人员为了追逐超额薪酬及坐稳“宝座”,往往采取有效手段,保持公司盈利水平稳定增长。手段之一就是大胆使用盈余管理技术操纵盈余,尤其是在公司业绩下滑时,以此保证自己的切身利益。美国会计学家凯瑟琳·雪珀(Katherine Schipper,1989)就认为:盈余管理是企业经理人为了获取私人利益,在准则允许的范围内,有意的对财务报告进行的控制。

一般认为,盈余管理是在会计准则的弹性范围之内进行的。但是,一旦超出这个界限则变为滥用盈余管理,扭曲真实的财务业绩。那么,这就是管理当局玩弄财务数字游戏,在财务报表中造假已达到自己的目的。做假帐是经理人员为了个人或小团体的利益而不惜牺牲他人利益的不道德行为。克鲁格曼在《萧条经济学》里面说:“目前经济制度唯一不能解决的就是道德风险问题”,再完善的制度也不会对道德风险做到百分之百的控制。美国股市的法律和制度是相当完善的,会计制度也被认为是世界上最好的,但是也会发生安然事件这类恶性财务欺诈案件。

(二)逆向选择导致内幕交易和推迟披露

会计信息是证券市场的“血液”,证券市场正常发挥其经济功能必须要求上市公司必须充分、真实、及时地披露会计信息,并且此信息必须公平地披露给所有信息用户。也就是说,上市公司所披露的会计信息应具有充分性,并且其披露的内容对所有信息使用者来说是公平的。然而由于信息不对称,公司经理人员能取得关于公司价值的信息,可能凭借信息优势牺牲投资者利益为其谋私利。该逆向选择主要表现在三方面:会计造假、内幕交易和延迟披露。会计造假同样具有道德风险和逆向选择的问题,只不过是分股票上市前后(类似于高级管理人员与投资者签订投资契约的前后)。具体来说,如果上市公司在公开招股前的粉饰甚至编造公司业绩,以吸引广大投资者的行为就是逆向选择;在股票上市后,以弄虚作假来获取配股资格和较高市价的行为则构成了道德风险。下面主要说明内幕交易和延迟披露的问题。

1.内幕交易。上市公司的信息披露越公开,证券市场的现实和潜在参与者越能共享信息。但是,上市公司存在内幕消息。《中华人民共和国证券法》指出:“证券交易活动中,涉及公司的经营、财务或者对该公司证券的市场价格有重大影响的尚未公开的信息,为内幕信息。”公司管理者等内幕人员(内部人)获悉内幕消息,具有信息优势,可能进行内幕交易赚取交易利得,以牺牲不知情交易者(外部人)利益。内幕交易(insider trading)就是掌握内幕信息的行为主体,利用其地位或职务之便进行股票交易,获取不公平经济利益的行为。内幕交易的存在构成了市场运行中的人为信息不对称因素。

内幕交易构成了对股市“公开、公平和公正”原则的直接践踏,甚至影响投资者信心。若内部人为自利而延迟信息传递,则可能降低信息价值,损害公司利益。此外,经理人员的内幕交易可能损害公司声誉,破坏公司的公众形象,进而导致公司融资成本的上升。

2.延迟披露。公开披露的年度报告是投资者进行投资决策的主要依据,而上市公司年报披露的不及时将直接影响投资者对年报信息的使用。及时通过正常渠道向投资者披露相关信息,投资者才可能同步及时地获取有效的信息,从而减少信息不对称程度。无论是好消息还是坏消息,公司都应该在年报中直接披露,这不仅表现出一家上市公司的诚信度,而且最终也会使股价受益。然而,上市公司年报披露时间普遍遵循“提前披露好消息,延迟披露坏消息”的披露规律。为引起新闻媒介和市场的更多关注,对于拥有好消息的公司而言,管理层有动机赶在其他公司之前发布其信息;相反,当公司拥有坏消息时,公司管理层则有以下动机而延迟坏消息的披露:第一,管理层希望通过采取延迟披露策略,使坏消息的影响较缓慢地反映到股价中,从而避免因坏消息的公布而对公司股价产生过度冲击;第二,由于坏消息的披露延迟,使得信息暂时处于保密状态,管理者可以凭借其自身的信息优势趁机获利;第三,管理层认为随着时间的推移和坏消息的陆续发布,进行会计信息管理。

三、现代会计信息管理——知识管理

自奴隶社会以来,随着社会经济的发展,会计信息管理也在不断发展。每一次重大会计事件的发生,特别是近现代的南海事件、20世纪30年代的大萧条以及21世纪初期的安然事件等会计丑闻,一方面表现为会计信息质量的恶性影响,另一方面也表现为会计信息管理发生质的飞跃。特别是到了20世纪90年代中期以后,信息社会、知识经济日趋明显,将对社会经济发展带来新的飞跃,也对会计信息管理带来了新的挑战。

美国《商业周刊》在1996年12月30日发表了一组文章,提出新经济(New Economy)的概念。一般认为,新经济的含义涵盖三个方面:知识经济是新的社会经济形态,虚拟经济是新的经济活动模式,网络经济是新的经济运行方式。这种由信息和通讯技术带来的新经济环境的变化称为信息革命(Information Revolution),主要表现为网络和计算机及其生物工程技术的运用和飞速发展。信息革命带来了经济增长和社会变化,也给现代会计带来了全新挑战。计算机技术及网络通过提供及时获取大量数据和信息的能力,创造了共享知识的新机会,并且有助于提高利用信息的经济决策能力。同时,计算机的复杂性也对审计人员的能力提出了挑战。个人电脑和网络的普遍促使人们对数据库会计和连续审计的期望。总之,知识经济时代给会计和审计实务以及公司治理带来了巨大变化,不顺应此变化则不能保障投资者等利益相关者的利益要求。相应地,会计信息管理必须有所创新,适应知识经济和信息革命的变化。

以计算机和网络技术为代表的信息革命也为会计信息质量的提高和会计信息管理提供了楔机。现代会计作为一个信息系统,其最终目的是满足不同信息用户的需求,而决策有用性往往被视为信息用户的最终需求。1978年11月,美国证券交易委员会(FASB)就在财务会计概念框架(SFAC)第1号《企业财务报告的目标》(Objective of Financial Reporting by Business Enterprises,SFAC NO.1)提出了财务报告的首要目标是:财务报告应该提供对现在的和可能的投资者、债权人以及其他使用者做出合理的投资、信贷及类似决策有用的信息。现代社会会计信息用户对会计信息需求更加个性化、多元化,信息革命将以信息多维化、实时性等特点满足用户的需求。

美国信息管理专家霍顿(F.W.Horton)将信息界定为:信息是按照用户决策的需要经过加工处理的数据。而对用户决策有用的信息就是知识。然而真正对信息用户有用、令其满意的会计信息才是知识。而会计信息生产人员以及会计信息监管人员都需要知识,知识的有效运用有利于提供相关、可靠的会计信息。“财务报告是以数据创建、记录、传送和管理为中心的复杂流程的终点,这些流程也就是所谓的知识管理。在财务这样的数据密集型领域,知识管理原理可以提高人们对数据的理解,将数据从单纯的数字搜集提升到有如公司血液般宝贵的知识产权。在财务的世界中……数据的精确性、完整性和及时性是决定公司成败最关键的因素(伯杰伦,中译本,2004,P60-61)。”我们已经进入了知识经济时代,会计信息管理也进入了知识管理阶段。

四、总结

自私有制建立以来,社会分工意味着社会进步,但是也带来了委托代理关系和代理成本。会计是旨在减少代理成本的制度安排,会计信息披露是降低监督成本的有效机制。但是,公司代理人——管理层就会控制会计信息,利用信息不对称为其牟取私人利益。为此,必须进行会计信息管理,达到信息公平与利益均衡。在私有制社会,只要存在利己主义,就会有会计信息管理。20世纪90年代以来,世界进入了一个知识经济时代。顺应时代变革,现代会计管理也应该进入知识管理时代,提升会计信息的相关性和可靠性。

参考文献:

[1]Berle AA,Means GC.1932.The Modern Corpo⁃rationand Private Property.NewYork:MacMillan.

[2]Daft,R.L.,and Lengel,R.H.1986.Organiza⁃tional Information Requirements,Media Richness and Structural Design,Management Science.Vol.32,No.5.pp:554-571.

[3]SchipperK.1989.Commentaryon Earningsman⁃agement.Accounting Horizons,Vol.3No.4.PP.91-102.

[4]【美】伯杰伦(Bryan Bergeron)著,廉晓红等译,XBRL语言精要:21世纪的财务报告〔M〕.北京:中国人民大学出版社,2004.

猜你喜欢

铁道建筑技术(2021年4期)2021-07-21 05:33:42

科技进步与对策(2020年15期)2020-08-18 08:08:30

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

中国商论(2016年34期)2017-01-15 14:24:20

中国商论(2016年34期)2017-01-15 14:24:09

中国交通信息化(2016年2期)2016-06-06 07:27:47

现代商贸工业(2016年35期)2016-04-09 06:59:36

人间(2015年19期)2016-01-04 12:47:04

现代企业(2015年6期)2015-02-28 18:51:37

四川生理科学杂志(2014年2期)2014-02-28 14:09:15