沪深300股指期货对我国股票市场波动性及交易行为的影响

2018-04-11 11:59李昊骅张晓强

统计与决策 2018年6期

李昊骅,张晓强,陈 莹

(南京大学 工程管理学院,南京 210093)

0 引言

股市的剧烈波动,投资者交易行为的乱象迭生,引发了各个方面的解读。股指期货因为在股灾期间存在持续的负基差,一度被认为是导致指数下跌的罪魁祸首,关于期货和现货之间的价格发现作用以及股指期货对股票市场波动性的影响,引起了广泛关注。

关于股指期货与现货之间领先滞后关系的研究由来已久,早在1988年,Koch通过对标普500的期货和现货指数进行简单二元回归,就发现了期货对现货价格的领先关系。其后Chan等(1992)研究发现,成熟市场上期货市场引导现货市场,能更快地反映信息;而Chen等(2011)研究发现,在新兴市场,现货市场在价格发现过程中占主导;此外,Mishra等(2012)研究发现,在不同的条件下(时间跨度、熊市牛市),期货和现货的领先滞后关系有不同的表现形式。然而不管是哪种结论,研究者都是从指数期货和指数现货的角度出发,研究其价格发现功能,而没有关注到指数期货与股市交易行为之间的领先滞后关系。即使有相关文献研究股指期货与股市交易行为之间的相关关系,也大多是以事件分析为基础,研究股指期货对个股波动性和累积超额收益的影响,还没有从价格发现的角度,对整个股票市场和股指期货的日内波动进行分析。

本文认为,股指期货对于现货的影响,更多地是通过股指期货影响投资者对股票的判断,改变投资交易行为,进而引发了股票市场的波动。因此,本文从研究股指期货对股票交易行为的影响切入,研究我国股指期货与股票市场波动性的关系,以期为市场监管等机制的优化设计提供政策建议。

1 研究设计

1.1 样本选取

本文选取了沪深300股指期货、沪深300指数和沪深300指数成分股作为研究对象。样本选取的时间区间为2015年全年,数据频率为1min数据,共记244天,每个标的共58560条记录。

为了方便研究,本文对数据做如下处理:

(1)计算2015年每日沪深300股指期货以及沪深300指数相关标的股票的信息份额,实证之前将2015年的股市分为以下几个阶段:

第一阶段是2015年1月5日至2015年6月12日,为加速上涨阶段,股市一路上涨到5166.35;第二阶段是2015年6月15日至2015年7月8日,为恐慌下跌阶段,一路下挫到3507.19;第三阶段为2015年7月9日至2015年8月17日,为维稳整固阶段;第四阶段为2015年8月18日至2015年8月26日,为二次恐慌阶段,股市急跌到2927.28;第五阶段是2015年8月27日至2015年12月31日,为估值修复阶段,股市开启震荡行情。本文将分别研究不同阶段不同股指期货和相关股票的价格发现能力。

(2)股指期货方面,因为当月合约为主力合约,选取IF当月连续(即IF主力连续、IF1501)作为研究对象,剔除了每天9:15—9:30以及15:01—15:15的30个数据。

(3)为了有效计算信息份额,对沪深300成分股剔除当日停牌的股票和连续涨停/跌停超过60min的股票。

(4)2015年6月15日和12月14日对沪深300成分股进行了调整,剔除了两次调出的共38只股票,故一共有262个标的。

(5)对于所有价格都进行对数化处理,日收益率计算公式为:Rit=ln(pt/pt-1)×100。

1.2 研究思路

本文拟在研究各标的之间格兰杰因果关系的基础上,进一步通过信息份额法计算其领先滞后关系,并根据每天领先滞后关系的变化,分析不同阶段股指期货影响股票交易行为的特征。为此,本文的研究设计如下:

(1)以天为单位,首先使用向量误差修正模型(VECM)计算第t天每两个标的之间的格兰杰因果关系,并在此基础上计算每两个标的之间的信息份额。

(2)针对计算的每天的信息份额矩阵,研究每日股指期货与股票现货之间的lead-lag网络变化。lead-lag网络的构造遵循以下步骤:

步骤1:对于第t天的N只股票(包含沪深300股指期货),计算其两两之间的信息份额。股票i对股票j的信息份额表示为Ii→j,N只股票形成一个N*N的矩阵E,令E的对角线数值均为0,E可以表示为:

步骤2:构造lead-lag图邻接矩阵,根据前面对信息份额法的描述可知,对于任意两个股票i和j,有Ii→j+Ij→i=1。如果Ii→j>Ij→i,就认为股票i领先股票j,在网络中表现为节点i指向j,即整体的lead-lag网络为有权重有方向网络。因此,网络的邻接矩阵要删除那些小于0.5的信息份额,得到新的邻接矩阵:

步骤3:对每一个Et'构造网络,得到当天的lead-lag网络。

(3)在每日lead-lag网络的基础上,选出每天引导股指期货的前10只股票,以及被股指期货引导最多的前10只股票。选取一定的指标,分析这些股票的特征,解释期现相关的行为机理。

2 实证分析

2.1 股指期货与股指现货的相互关系

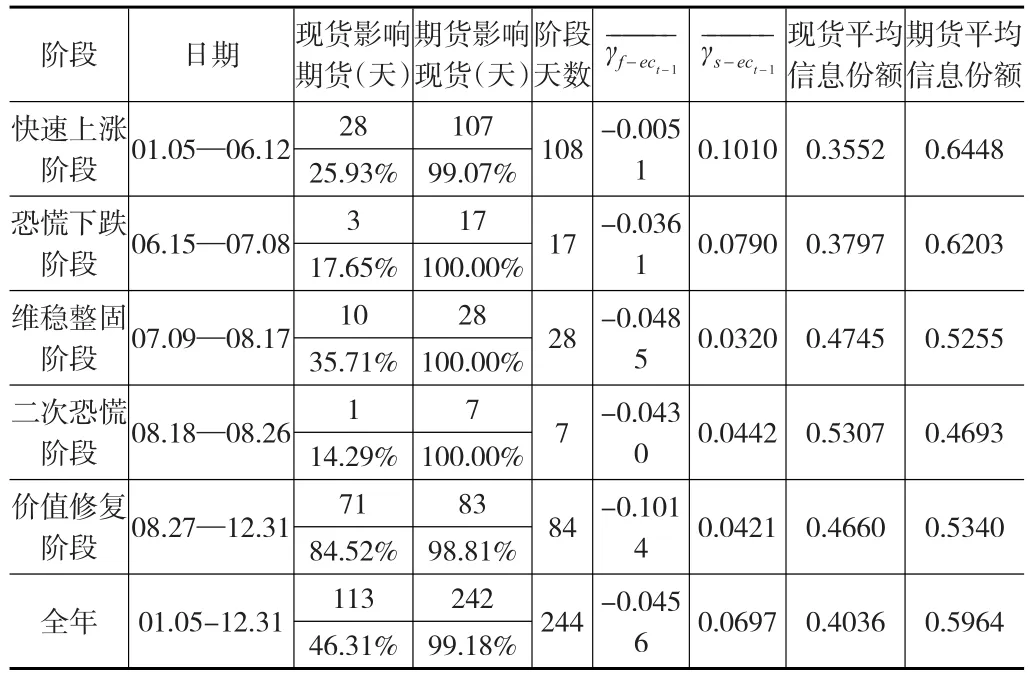

首先使用VECM模型对期现的格兰杰因果进行研究,在此基础上计算信息份额,表1对每天的计算结果按阶段进行了统计。

从表1可以看出:

(1)股指期货对现货有明显价格发现功能,在全年244天的交易日中,股指期货价格对现货价格有明显影响的天数为242天。

表1 2015年全年VECM检验与信息份额计算(沪深300股值期贷、现贷)

(2)现货对股指期货的价格发现功能在股市的不同阶段表现出不同的特征:①在两次恐慌下跌的过程中,价格发现功能最弱;②在股市加速上涨阶段,价格发现功能也不高;③在股市维稳整固和价值修复阶段,价格发现功能最高,价值修复阶段的价格发现功能有明显提升。

从表1中还可以看出,在加速上涨阶段,现货对于价格发现的贡献最小。在急速下跌阶段,第一次恐慌下跌阶段现货信息份额较低(0.3797),而第二次恐慌下跌阶段现货信息份额则较高(0.5307)。在维稳整固、价值恢复阶段,现货的信息份额较高(0.4745、0.4660),但只有恐慌下跌的第二阶段,现货的平均信息份额超过了股指期货。

(3)从ect-1之前的调整系数来看,在股市处于快速上涨和恐慌下跌阶段,都有,现货的调整系数大于期货的调整系数,即当市场偏离正常价格时,调整更多地是由现货来完成的;而在维稳整固、价值修复阶段,都有,期货的调整系数大于现货的调整系数,调整更多地是由期货来完成的。

2.2 股指期货对股票交易行为影响的阶段性分析

如前所述,令第t日股指期货F对股票i的信息份额为,则第t日,股指期货F对所有股票的平均信息份额i。其中Nt为第t日的标的数量,假设第k阶段共有Tk天,则第k阶段的平均信息份额可以表示为,表2给出了不同阶段股指期货对股票影响的平均值,并针对其不同阶段差异性进行了秩和检验。

表2 不同阶段股指期货对股票信息份额秩和检验

从表2可以看出,沪深300股指期货对股票的信息发现程度较高(均值都大于0.5),且在不同阶段差别不大。秩和检验结果也显示5个阶段彼此之间的差异性均不显著。因此本文得出初步结论:股指期货的价格引导作用并没有阶段性差别。

为了更好地说明这一特性,本文从每日的lead-lag网络入手进行分析,为此引入一个指标——出度入度比,对网络性质进行衡量分析。以沪深300股指期货F为例,所谓出度,指的是从F点出发的有向线段的个数;所谓入度,则是以F点为终点的有向线段的个数。很明显按照前面的网络定义,出度衡量的是期货领先股票的数量,而入度衡量的是股票领先期货的数量。

定义第t日从i到j的度数为:

构造这样的指标θ,θ定义为节点出度和入度之比,则股票i在t日的出入度比为,很明显θi,t越大,表明第t日股票i领先于其他股票的能力就越强。表3给出了不同阶段股指期货出入度比的描述性统计,并对其不同阶段的差异性进行了秩和检验。

表3 股指期货出入度比在不同阶段的秩和检验结果

从表3可以发现,在股市变化的不同阶段,股指期货的出入度并没有明显变化。只有从直观上看,二次恐慌阶段的出入度比均值(1.7607)明显低于其他阶段,说明在股市迅速下跌阶段,股指期货的价格领先功能降低;而在价值恢复阶段,秩和检验的结果也并不显著。

本文接下来研究股市处于极端情况下的股指期货信息领先能力。分别以5%和95%处的分位数作为临界值,即研究当日涨幅高于3.16%和当日跌幅大于4.62%的股指期货信息领先能力,分别计算暴涨暴跌日以及正常波动日的出入度比,得到表4。

表4 股市异常波动阶段与正常阶段出入度秩和检验

从表4可以看出,当股市处于暴涨和暴跌状态时,股指期货的信息领先能力均较弱,其θ均值分别为,均低于正常状态下的平均水平。秩和检验结果也表明:股市处于暴涨时与股市处于正常状态下,股指期货的信息领先能力存在显著差异,在90%的置信水平下显著;同样,股市处于暴跌时与股市处于正常状态下,股指期货的信息领先能力也存在显著差异,在95%的置信水平下显著;股市暴涨与股市暴跌状态的股指期货信息领先能力差异不明显,与上文的研究结果相一致。

因此综合上述观点,本文认为:(1)在股市的不同阶段,股指期货的信息领先能力并没有明显的差别,股指期货的信息传递对于股市的整体趋势并没有直接影响;(2)在股市暴涨暴跌日,股指期货的信息传递能力会出现明显减弱,股指期货不是引起股市暴涨暴跌的原因。

2.3 股指期货与整体股票市场相互影响的行为特征

2.3.1 行业特征

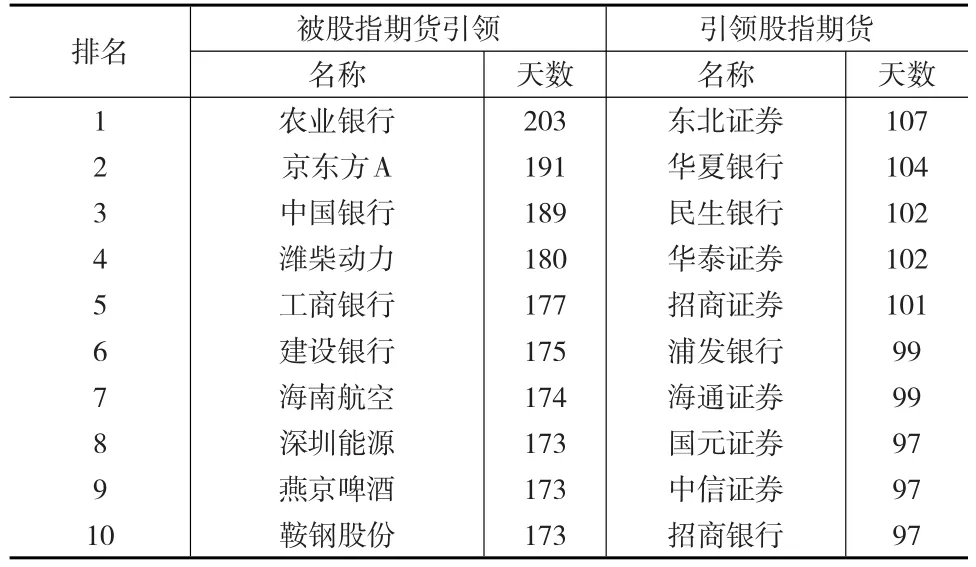

首先,本文分析股指期货容易受哪些股票影响,且股指期货的变动最容易影响到哪些股票。为此,本文将每天的股票分为两组,一组是引领股指的股票,一组是被股指引领的股票。本文对每天的这两组股票进行分析,筛选出各自出现频率最高的前10只股票,得到表5。

表5 出现频率前10的引领股指期货与被股指期货引领股票

从表5中可以看出,股指期货会对不同的行业产生引领作用,但对股指期货有引领作用出现频次最高的全部是金融股。事实上,本文对引领股指期货频次最高的前20只股票进行研究,同样发现有19只股票为金融股(仅上海莱士1只非金融股,因篇幅原因不列出),因此本文得出以下初步判断:

金融股在整个lead-lag网络中起到关键作用,金融股的波动,会显著影响股指期货的交易行为;股指期货的变动,又会对不同行业的股票交易行为产生影响。下文进一步分析将会对哪些股票的交易行为产生影响。

2.3.2 其他股票特征

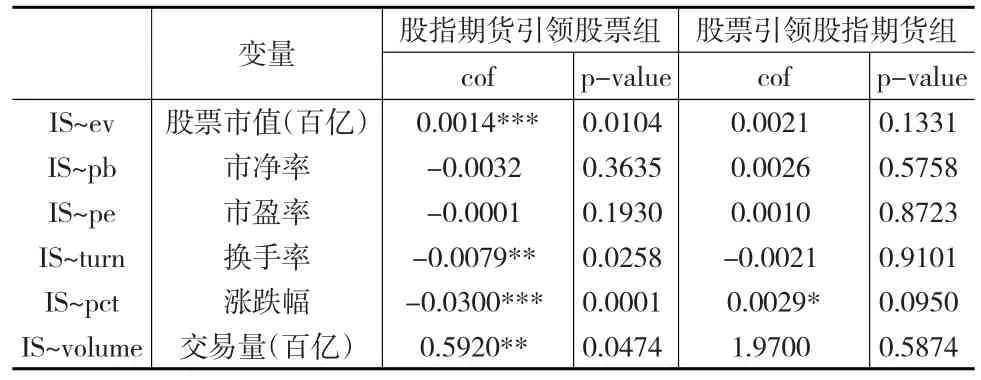

为了更好地研究股指期货对股票引领能力与股票特征之间的关系,本文同样将每天的股票分为股指期货引领股票组和股票引领股指期货组。同时选取了股票在2015年度市值、市净率、市盈率、涨跌幅、交易量和换手率6个指标,分别研究每天IS值与这些指标之间的相关性,以2015年12月31日为例,得到的相关性结果如表6所示。

表6 不同分组信息份额与股票指标相关性

从表6中可以看出,2015年12月31日当天,有如下结果:

(1)对于股指期货引领股票组,股票市值越高,股指期货对其引领能力越强;股票换手率越高,股指期货对股票的引领能力越弱;股票涨幅越大,股指期货对股票的引领能力越弱;交易量越大,股指期货对股票的引领能力越强。

(2)对于股票引领股指期货组,只有涨跌幅当天在90%显著性水平下,与股票引领股指期货能力显著正相关;涨跌幅越大,股票引领股指期货的能力越强。

本文对全年244天进行上述分析,结果如表7所示。

表7 全年不同组别信息份额与相关变量显著性统计

从表7中可以看出:

对于股指期货引领股票组:(1)ev(股票市值)、pb(市盈率)、pe(市净率)、volume(交易量)与ISf→i(股指期货对股票信息份额)的相关性程度并不高,在全年244天中,显著相关的天数比例较低;(2)turn(换手率)与ISf→i(股指期货对股票信息份额)的相关性程度很高,在全年244天中,换手率有176天(78.57%)与ISf→i显著相关,且有高达150天(85.23%)的天数显著负相关;(3)pct(涨跌幅)与ISf→i(股指期货对股票信息份额)的相关性程度很高,在全年244天中,换手率有169天(75.45%)与ISf→i显著相关,且有高达147天(86.98%)的天数显著负相关;

对于股票引领股指期货组:(1)ev(股票市值)、pb(市盈率)、pe(市净率)、volume(交易量)、turn(换手率)与ISi→f(股票对股指信息份额)的相关性程度并不高,在全年244天中,显著相关的天数比例较低;(2)pct(涨跌幅)与ISi→f(股票对股指信息份额)的相关性程度很高,在全年244天中,涨跌幅有154天与ISi→f(股票对股指信息份额)显著相关,且有高达138天(89.61%)的天数显著正相关。

总结上述结果,可以看出:股指期货容易受涨跌幅较高的股票影响;进一步在股指期货发生变化的基础上,人们会选择交易涨跌幅较低以及换手率较低的股票;从而股指期货进一步引领这些性质股票(低涨跌幅、低换手率)的价格变化。

2.3.3 动态特征

令Ni,11表示第i只股票连续两天被股指期货引领的次数;Ni,00表示第i只股票连续两天引领股指期货的次数;Ni,01表示第i只股票第一天引领股指期货,第二天被股指期货引领的次数;Ni,10表示第i只股票第一天被股指期货引领,第二天引领股指期货的次数。分别计算这四个值占总次数的比例,得到四个比值γi,11、γi,00、γi,01、γi,10,262只股票的四个比值分布如图1所示。

图1 领先滞后关系惯性占比

从图1中可以看出:

(1)股指期货与股票的相互引领作用,不具有连续性 。 以γcontinous=γi,11+γi,00表 示 股 指 期 货 对 股 票 的lead-lag关系连续两天保持一致的比例,计算得到262只股票γcontinous值的均值为56.29%,股指期货与股票的引领/被引领关系不具有连续性。

(2)四个指标中,γi,11值显著大于其他三个指标,股指期货连续两天对一只股票存在引领的概率均值为44.33%(gama11);γi,00显著低于其他三个指标,一只股票连续两天对股指期货存在引领作用的概率均值只有11.96%(gama00);γi,10与γi,01的曲线几乎重合,二者的概率均值分别为21.86%和21.85%,说明引领与被引领关系的转换概率几乎相等。

关于动态特征的研究说明,股指期货对股票交易行为的影响,不存在时间上的连续性,而与股票当天的相关性质有关,这也与上文的相关研究结论一致。

2.3.4 异常波动情况对行为特征的影响

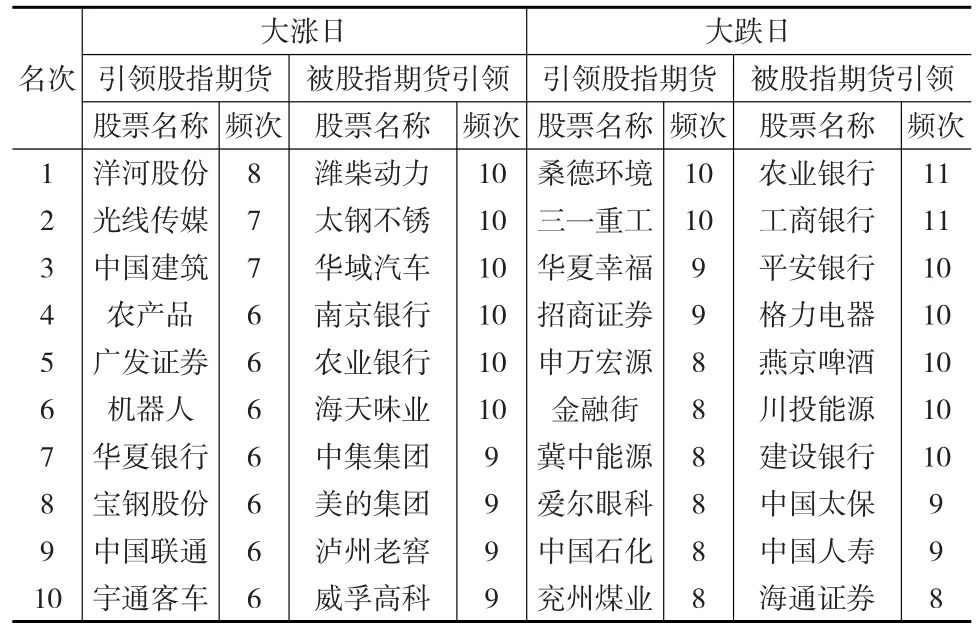

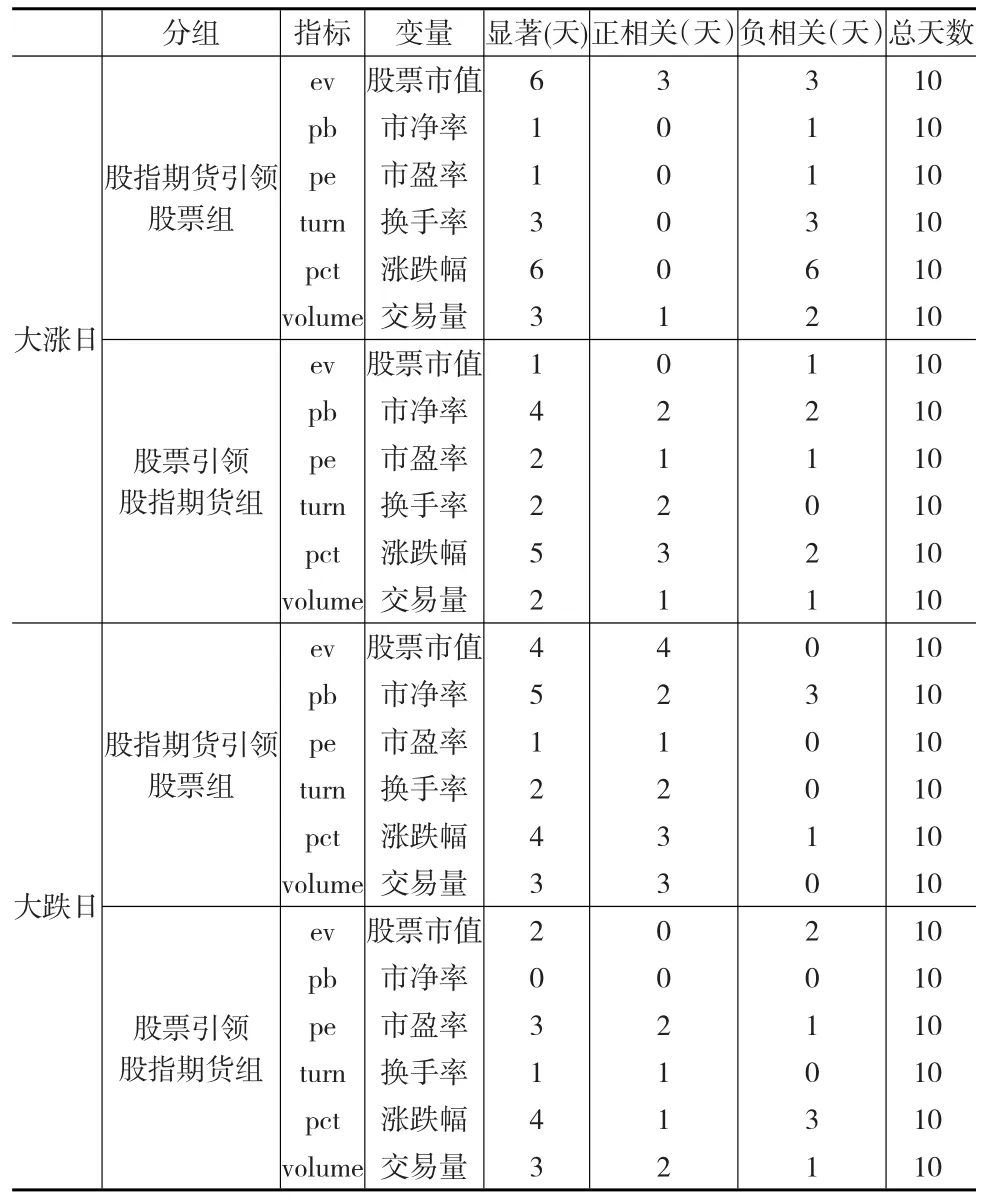

首先对异常日的行业特征进行分析,本文同样分别以5%和95%处的分位数作为临界值,研究当日涨幅高于3.16%和当日跌幅大于4.62%的日期内,引领股指期货和被股指期货引领频次最高的10只股票,得到下页表8。

从表8中可以看出,异常波动日下,金融股对股指期货的引领作用不再显著,反而是股指期货变动对于金融股的交易行为产生了显著影响。尤其是大跌日,被股指期货引领的前10只股票中,有7只金融股。异常波动日的交易行为与整体情况下截然不同。

表8 异常波动日股指期货与股票引领关系频次分布(前10名)

本文对其余股票特征进行分析,与上述研究股票性质的方法一样,得到表9。

表9 异常波动日不同组别信息份额与相关变量显著性统计

可以发现,在异常波动日,股指期货与股票之间的信息份额,与股票的相关特性指标之间显著性均不明显,股指期货对于股票交易行为的影响不明确。这也与上文得到的结论相一致(大涨大跌日,股指期货的信息发现功能大幅降低)。

3 结论

本文通过对沪深300指数与现货指数以及与沪深300指数成分股之间的信息份额分析,构造相关的lead-lag网络,研究了股指期货对股票交易行为的影响,并进一步研究了股指期货对股票市场波动性的影响规律,得到以下结论:

(1)股指期货对于股票现货有显著的价格发现功能,但在不同的阶段差别并不明显。

(2)股指期货对于股票交易行为有显著影响,股指期货的变动会显著影响金融股的交易行为;此外,涨跌幅高的股票对股指期货有明显的价格发现功能,而股指期货的波动,又会显著影响低换手率、低涨跌幅的股票,从而引起整个股票市场的联动。

(3)异常波动日,股指期货对股票交易行为的影响发生显著变化,股指期货不再影响金融股的交易行为,反而很大程度上受金融股影响。

参考文献:

[1]Kawaller I G,Koch P D,Koch T W.The Relationship Between the S&P 500 Index and S&P 500 Index Futures Prices[J].Economic Review,1988,73(5).

[2]Chan K.A Further Analysis of the Lead-Lag Relationship Between the Cash Market and Stock Index Futures Market[J].The Review of Financial Studies,1992,5(1).

[3]Chen S Y,Lin C C,Chou P H,et al.A Comparison of Hedge Effectiveness and Price Discovery Between TAIFEX TAIEX Index Futures and SGX MSCI Taiwan Index Futures[J].Review of Pacific Basin Financial Markets&Policies,2011,5(2).

[4]Mishra P K,Mall M,Bal R K.Relation Between Spot and Index Futures Market in India[J].International Journal of Research in Finance&Marketing,2012,(2).

[5]Board J,Sandmann G,Sutcliffe C.The Effect of Futures Market Volume on Spot Market Volatility[J].Journal of Business Finance&Accounting,2001,(28).

[6]Debasish S S.Impact of Futures Trading Activity on Stock Price Volatility of NSE Nifty Stock Index[J].Icfai Journal of Derivatives Markets,2008,5(4).

[7]Streche L.Lead a Lag Relationship Between the Romanian Cash Market and Futures[J].Market Association Press,2009,119(2636).

[8]Lin C C,Chen S Y,Hwang D Y.Does Index Futures Dominate Index Spot?Evidence From Taiwan Market[J].Review of Pacific Basin Financial Markets&Policies,2011,5(2).

[9]Cao G,Xu L,Cao J.Multifractal Detrended Cross-Correlations Between the Chinese Exchange Market and Stock Market[J].Physica A Statistical Mechanics&Its Applications,2012,391(20).

[10]Nguyen C,Bhatti M I,Hayat A.Volatility Linkages in the Spot and Futures Market in Australia:A Copula Approach[J].Quality&Quantity,2013,48(5).

[11]刘飞.股指期货与我国股市的波动性及其交易效率的实证检验[J].统计与决策,2013,(5).

[12]严敏,巴曙松,吴博.我国股指期货市场的价格发现与波动溢出效应[J].系统工程,2009,(10).

猜你喜欢

电力设备管理(2020年4期)2020-12-05

中国化肥信息(2020年6期)2020-11-20

汽车观察(2018年10期)2018-11-06

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

经济(2015年6期)2015-09-10

恋爱婚姻家庭·养生版(2014年2期)2014-01-27