建筑工程全过程造价管理问题及对策探讨

2018-04-09 07:10:32于千芮

建材与装饰 2018年11期

于千芮

(河北鸿泰融新工程项目咨询股份有限公司海口分公司 海南海口 570311)

前言

全过程造价管理理念最早出现于20世纪70年代,进入21世纪后该理念被引入我国建筑领域,但在笔者的实际调研中发现,受以概预算的编制和审核为主的传统造价管理工作影响,我国现阶段建筑工程造价管理仍广泛存在投资失控问题,而为了尽可能解决这类问题,正是本文围绕建筑工程全过程造价管理问题及对策开展具体研究的原因所在。

1 建筑工程全过程造价管理问题分析

1.1 项目决策阶段问题

据权威部门调查显示,建筑工程项目投资决策阶段对工程造价的影响最为深远,这种影响能够达到总造价的70~80%。但在笔者的实际调研中发现,很多建筑工程存在投资决策阶段时间紧、任务重问题,可行性报告未深入论证、方案缺乏充足比较、未真正选出最佳方案均属于这类问题的具体表现。此外,项目决策阶段缺乏对海绵城市理念、节能节水工程、设备方案等内容的深入研究同样会影响全过程造价管理[1]。

1.2 设计阶段问题

设计阶段质量直接影响建筑工程的建设质量、投资回报以及工程效益,建筑工程设计也因此会受到较高程度的关注。但在笔者的实际调研中发现,虽然很多建筑工程开展了标准设计、限额设计,但未制定建设工程投资目标规范、缺乏对设计阶段造价工程重视的情况仍广泛存在,过于关注设计质量而在一定程度上忽视工程造价仍属于业界常态之一,安全系数设置过高便属于这类问题的典型。此外,未采用工程设计招标、缺乏设计监理也可能引发设计阶段问题。

1.3 招投标阶段问题

招投标阶段全过程造价管理问题的出现多源于“三边”工程,设计图纸缺乏优化、完善和落实往往是“三边”工程出现的最主要原因。在笔者的实际调研中发现,我国现阶段很多建筑工程存在着赶工期情况,一些建设单位甚至出现将建筑工程分为多个标段的情况,这种标段的划分虽然看似能够节约工期,但不同单位却很容易出现矛盾冲突,由此催生的大量协调工作与工程变更不仅会影响工程质量,同样会对造价控制造成较为负面影响。此外,工程量清单编制存在较大误差、评标办法人为因素影响较大也会对造价管理工作带来不利影响[2]。

1.4 施工阶段问题

如建筑工程决策阶段、设计阶段、招投标阶段存在不足,工程施工阶段也很容易受到影响,如上文提及的诸多问题便很容易大大提升施工过程造价控制的难度和不确定性。在笔者的实际调研中发现,使用存在较大误差的工程量清单往往会催生施工阶段的变更,而现场管理人员水平、各单位之间的协调、施工方提出的变更要求也会引发施工阶段全过程造价管理问题。

1.5 竣工阶段问题

建筑工程竣工阶段会归集工程计量、签证、变更、索赔,全过程造价管理问题将由此实现汇总。例如,某建筑工程的混凝土路面定额单价包含了地基夯实内容,但施工单位却单独将地基函数列项计算,这种情况的出现自然会影响全过程造价管理工作质量。

2 提升建筑工程全过程造价管理水平对策

2.1 项目决策阶段管理对策

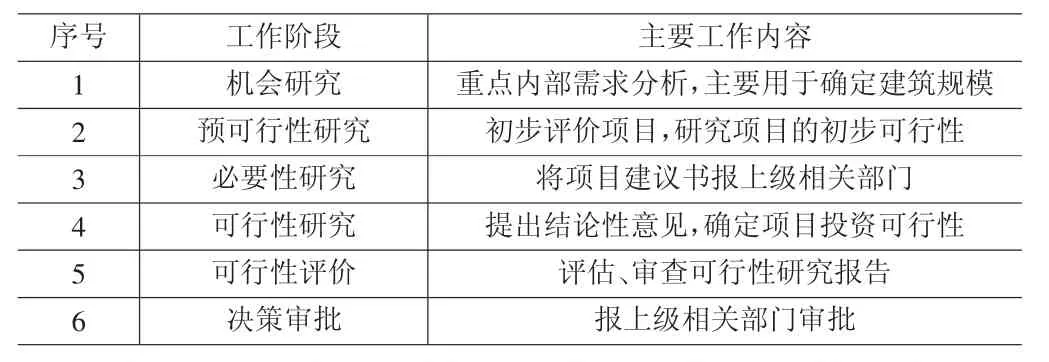

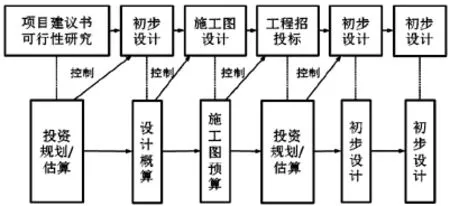

建设单位应关注项目前期决策阶段划分、分析决策阶段工程造价管理主要内容并做好投资估算的编制,可采用全过程工作分解技术方法开展相关管理,表1为某建筑工程建设单位应用全过程工作分解技术方法的项目决策过程,该表的落实即可为更细致开展项目造价管理提供条件。在更深入分析中,建设单位还需要关注建设规模和资金来源并以此科学确定投资估算,前者需深入调查建筑工程目标对象诉求,后者则需要关注同类项目资料、物价、现场条件,这一过程需保证项目建议书投资估算精度偏差处于25%之内,可行性研究阶段投资估算精度偏差则需要控制在10%以内。图1为分阶段设置的造价控制目标,结合该图可更深入了解建筑工程全过程造价管理的开展。

表1 某建筑工程项目决策过程

图1 分阶段设置的造价控制目标

2.2 设计阶段管理对策

设计阶段的全过程造价管理应关注设计图纸的质量和精度、设计人员的成本控制意识、限额设计和造价控制的推行,如限额设计的推行必须保证建设单位、设计单位在初步设计前围绕设计任务书开展深入详细的研判和讨论,以此保证限额设计能够在整个设计过程中得到保证。同时,施工图设计还应遵循价值工程理论要求,以此实现设计质量、功能、成本的兼顾。值得注意的是,重复建造的建筑类型和单独房屋构筑物较为适用于推行标准设计,该设计可较好服务于全过程造价管理[3]。

2.3 招投标阶段管理对策

为解决招投标阶段问题,建设单位必须建立健全的建筑招投标制度,并同时关注招标文件的编制、评标体系的公开性与科学性。其中,建筑招投标制度必须遵循政府、行业的相关规定规章,招标代理机构的监督也应得到重视,以此实现建设单位、施工单位的共赢即可为全过程造价管理奠定较为坚实的基础;招标文件必须具备较高的可行性和可操作性,根据建筑工程项目实际确定合同条款、结合项目特点编制工程量清单也必须得到关注,同时建设单位必须结合人、材、机开展深入调研,以此保证标底的可靠性与真实性;最低投标价法、综合评估法属于我国应用最为广泛的评标方式,建设单位应结合建筑工程实际灵活选择,大型复杂的建筑工程较为适用于综合评估法,而对技术、性能不存在特殊要求的建筑工程则较为适用于最低投标价法,一般情况下应优先采用最低投标价法。

2.4 施工阶段管理对策

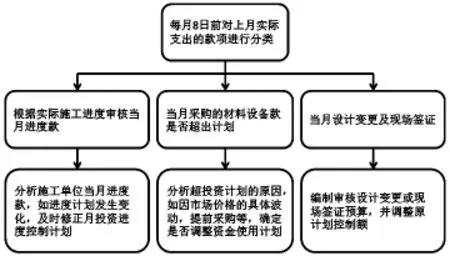

施工阶段可通过编制资金使用计划、分析影响造价管理因素、严格控制施工阶段变更为全过程造价管理提供支持。可通过投资特点、时间进度编制资金使用计划,结合目组成编制资金使用计划,参考建设项目投资费用分解编制资金使用计划,结合三份资金使用计划即可有效避免施工单位虚报工程量问题出现,图2为某建筑工程开展的投资计划分析,这一分析可直观了解资金使用情况。此外,施工过程变更的及时处理也必须得到关注,建设单位必须保证任何时候不会牺牲工程质量换取工期缩短或成本降低,并明确工程变更责任判定原则,即“建设方只负责因建设方过错引起的变更”,同时还应明确各类变更的处理时间。

图2 投资计划分析

2.5 竣工阶段管理对策

竣工验收、竣工结算、保修及保修费处理属于竣工阶段需关注的重点,其中竣工验收应重点关注隐蔽工程的验收,考虑到隐蔽工程往往会被下一道工序覆盖,施工单位必须与监理单位做好沟通,以此保证隐蔽工程验收合格后施工单位方可开展下一道工序施工。此外,质量保证金预留管理也必须得到重视。

结合上述对策,即可实现较高质量的建筑工程全过程造价管理,而结合笔者在河北鸿泰融新工程项目咨询股份有限公司海口分公司的工作实践,本文总结了全过程造价管理的流程,即:“投资决策阶段→编制项目建议书可行性研究报告→设计阶段→编制设计任务书、招标文件→开标、评标→方案优化修正→施工图设计→施工招标阶段→编制招标文件→编制工程量清单→确定标底价→开标、评标、定标→合同签订→施工阶段→编制资金使用计划→工程进度款支付→竣工结算审计阶段→编制竣工结算→业主管理部门复核→审计部门、造价咨询公司审核→出具审计报告”。

3 结论

综上所述,建筑工程全过程造价管理具备较高现实意义。而在此基础上,本文涉及的建筑工程项目决策过程、投资计划分析等内容,则证明了研究的实践价值。因此,在全过程造价管理相关理论研究和实践探索中,本文内容可发挥一定参考作用。

[1]金自峰.高等院校基本建设项目全过程控制管理概述——皖南医学院学生公寓建设项目全过程控制管理[J].四川水泥,2018(02):237.

[2]郭彦彦.基于工程建设全过程造价纠纷成因及解决途径探讨[J].四川水泥,2018(02):245.

[3]徐天福.全过程工程造价在现代建筑经济管理中的重要性研究[J].南方农机,2018,49(02):172.

猜你喜欢

公民与法治(2023年2期)2023-03-31 03:18:14

科学与社会(2022年1期)2022-04-19 11:38:42

建材发展导向(2021年7期)2021-07-16 07:08:44

中州建设(2020年5期)2020-12-02 02:21:02

莫愁(2019年36期)2019-11-13 20:26:16

中国卫生(2016年3期)2016-11-12 13:23:36

中国房地产业(2016年9期)2016-03-01 01:26:45

营销界(2015年22期)2015-02-28 22:05:18

海峡姐妹(2015年6期)2015-02-27 15:11:19

河南科技(2014年18期)2014-02-27 14:15:16