增值税跨区域转移与地方财力不均等

——基于“营改增”前后的比较分析

2018-04-08 08:22高凤勤刘金东

上海财经大学学报 2018年2期

高凤勤, 刘金东

(山东财经大学 财政税务学院,山东 济南 250014)

一、引 言

2016年5月1日,我国在全国范围内全部行业实现了营业税改征增值税(下文简称“营改增”)。由于营业税为地方主体税种,增值税则属于中央地方共享税,国内学者大多围绕“营改增”如何影响中央与地方之间的财政关系展开研究(如黄洪等,2014;王庶等,2016),而针对“营改增”与地方政府之间财政关系的研究相对匮乏。实际上,我国增值税一直实行的是生产地原则,增值税地方分成部分主要按照生产者所在地在地区间分配,但其实际税负却主要是由消费者承担,这种税负转嫁造成了增值税收入由消费地流向生产地,使得收入归属地和税负归属地之间产生偏差,这将会显著影响地方政府之间的财力不均等问题(黄夏岚和刘怡,2012)。为了纠正生产地原则带来的收入扭曲效应,国际上通行的做法主要有三种:一是Keen等(1996)针对欧盟成员国提出的整合增值税(VIVAT)方案,让成员国按照消费地原则集中清算,重新划分增值税收入;二是Bird和Gendron(1998)根据加拿大魁北克省经验总结的双重增值税(DVAT)方案,即实行跨省增值税零税率的做法;三是McLure(2000)总结的补偿性增值税(CVAT)方案,对省内交易和跨省交易分别单独计征增值税。无一例外,三种方案根本的着眼点都是尽量将增值税收入归于消费地,以避免生产地原则下造成的区域间收入不公平问题。

我国受征管水平和纳税风气所限,纳税人主要是以生产销售的企业为主,终端消费的自然人个人作为纳税人的情况少之又少,企业作为纳税人贡献的税收收入占到全国税收收入的83.8%以上(刘金东和薛一帆,2017)。这意味着国内商品税无论是增值税还是消费税,都只能由生产地针对生产销售者征收,终端消费者基本不在征税范围以内,由此可见,税收收入的生产地原则是由我国长期以来的税制特点决定的。与生产地原则的商品税不同,营业税属于服务税,收入归属更符合消费地原则。“营改增”后,作为地方主体税种的营业税消失,增值税作为我国第一大税种的地位更加突出,地方政府财政收入对增值税的依赖性由此迅速增强。这种依赖性的增强会使地方财力分配格局如何变化以及地方财力不均等程度如何演变都将是亟待理清的问题。

本文从省际贸易角度对比分析了生产地原则和消费地原则对地方增值税收入的不同影响,发现现行的生产地原则对地方财力的影响具有明显的亲富性特征。余下全文安排如下:第二部分根据国家税务总局金税工程防伪税控稽核系统中的增值税专用发票数据汇总计算了2003年至2011年各省份的增值税调入调出数据,构建的增值税收入转移指数呈现了我国省际贸易造成增值税收入转移的基本事实;第三部分利用基尼分解方法进行了“营改增”前生产地原则与消费地原则比较视角下的地方财力不均等分解,分析生产地原则下的增值税跨地区净流入对地方财力不均等造成了何种影响;第四部分利用30个省份、30个行业的区域间投入产出表模拟测算了“营改增”后生产地原则与消费地原则下的增值税收入,并利用基尼分解方法分析了生产地原则对地方财力不均等的影响程度;最后,得出本文的政策含义和启示。

二、我国省际贸易的增值税收入转移

我们根据国家税务总局金税工程防伪税控稽核系统中的增值税专用发票数据汇总计算了2003年至2011年各省份的增值税调入调出数据,其中,销项税额和进项税额都各自根据流向和来源区分了省内和省外两部分。根据赵连伟和高凤勤(2015)对该数据的介绍,我们可以利用省外销项税额和省外进项税额的对比来衡量增值税收入的省际转移程度,省外销项税额代表了增值税税收负担的向外转嫁,而省外进项税额则代表了增值税税收负担的被转嫁,两者的对比关系恰好反映了增值税税收负担的净转移结果,即有如下公式:

其中,省外销项税额意味着本省内纳税人向省外销售货物,增值税税负随之转移到省外,在这个转移过程中,本省获得了增值税收入,但税负却是由省外实际承担,本省是财政受益者。省外进项税额意味着本省内纳税人向省外购进货物,省外的增值税税负随之转移到省内,在这个过程中,本省实际承担了税款,但却由售出货物的省份取得增值税收入,因而是财政受损者。增值税收入转移指数衡量了一得一失之间的相对关系:当指数大于1,省外销项税额大于省外进项税额,意味着该省是增值税收入的净流入地区;当指数小于1,省外进项税额大于省外销项税额,意味着该省是增值税收入的净流出地区;当指数恰好等于1,省外销项税额等于省外进项税额,意味着该省增值税收入流量平衡,收入流入量恰好被收入流出量抵消。表1为我们计算的各省份增值税收入转移指数。

表1 各省份增值税收入转移指数:2003–2011年

根据表1的计算结果,表2总结了五种不同类型的增值税收入转移模式,最为集中的是持续净流入类型,共有14个省份在有统计的2003–2011年间持续净流入。大多数地区的增值税转移指数都在1上下,但也有特殊的极端情形。个别省份如黑龙江和新疆的增值税收入转移指数在某几年达到甚至超过了2,这意味着增值税流入规模是增值税流出规模的两倍以上。与之形成强烈对比的是,个别省份如西藏的增值税收入转移指数在某些年低于0.5,这意味着增值税流入规模仅为增值税流出规模的50%以内,流量严重失衡。

表2还呈现了两个耐人寻味的现象:一是持续净流入的地区既包括北京、天津、上海等超发达地区,也包括山西、内蒙古、新疆等典型欠发达地区,这种对比性似乎不存在某种内在一致的规律性可言。二是浙江、福建、广东、江苏等发达省份并没有与京津沪等直辖市表现出相似的特征,也让人难以捉摸。如何解释这两个现象呢?我们首先根据罗知和郭熙保(2010)的研究,将产品划分为资源品、中间品和消费品三类,资源品为矿产、木材、橡胶等各个行业通用的初级原材料,中间品为生产资料之类的要素投入品,消费品为终端消费的生活资料。三类商品在区域性供需特征上差异明显:资源品源自先天的自然禀赋,供给区域固定,需求范围广泛,因而对于资源大省如山西、内蒙古、新疆等省份,跨省销项大于跨省进项,因而表现出持续的净流入特征;中间品生产源自于后发的市场份额,供给区域看各地区市场获得情况,需求范围相对广泛,因而对于北京、天津、河北等传统的制造业集聚的省份,跨省销项大于跨省进项,同样表现出持续的净流入特征;消费品的需求范围广泛,这一点与资源品类似,不过所不同的是,由于国内流通成本较高的缘故,日用消费品的生产大多是就地取材、就近供给,因而跨省购销的情况不太显著,本省自给自足程度较高。浙江、福建、广东、江苏等发达省份并没有像京津沪那样持续净流入,其原因主要在于消费品出口较多,因而影响了跨省进项和销项的平衡性。

表2 增值税收入转移方向的划分

上述分析讲通了一个道理:剔除掉出口大省带来的净流出假象和资源大省造成的净流入假象以外,增值税的区域间转移带有明显的亲富性特征,即经济越发达的省份增值税的净流入特征越明显。因此,现行的生产地原则会加剧地方财力不均等,进而影响区域间公共服务均等化进程。接下来,我们将分“营改增”前和“营改增”后分析增值税跨区域转移对地方财力不均等的影响。

三、“营改增”前:两种原则对比视角下的地方财力不均等分解

(一)分解推导

增值税收入的转移实际上是地方财力的此消彼长,当一部分收入由一个省份获得,但却要由另一个省份的终端消费者负担。尤其当增值税收入转移具有亲富性特征,将造成增值税收入更多地被发达省份获得,税负却更多地由欠发达省份负担,进而拉大了区域间财力的不均等,危及基本公共服务均等化的推进。上文虽然做了增值税收入转移指数的测算,揭示了当前增值税收入区域间转移的现状,但增值税专用发票往往是一般纳税人开给一般纳税人,如果买方不是一般纳税人,则卖方并不需要开具增值税专用发票。因此,为了更加全面而精确地测算增值税区域间转移及其对地方财力不均等的影响,这一部分参考黄夏岚和刘怡(2012)的做法,利用全社会消费品零售总额来估算本地区实际负担的增值税。

增值税是共享税,此处假定共享比例s,实际由本地区终端消费者负担的增值税C,按照生产地原则由本地区征收的增值税收入A,除了增值税以外的其他公共财政收入,则地方政府获得的财政收入R可以表示为:

式(2)将地方公共财政收入分解为三部分:C×s为本地区终端消费者实际负担的增值税归属到地方政府的收入部分,下文简称“负担增值税”;(A–C)×s为生产地原则相比消费地原则下产生的增值税净流入归属到地方政府的收入部分,下文简称“增值税净流入”,当本地区增值税净流出时该数值为负;D为除增值税以外的其他地方政府公共财政收入。本地区实际征收的增值税收入A数据可以从历年《中国税务年鉴》中直接获取,各地区公共财政收入数据R来自于中经网分省份宏观年度数据库。C、s的估算过程如下:

参考黄夏岚和刘怡(2012)的做法,利用社会消费品零售总额来估算本地区实际负担的增值税。社会消费品零售总额衡量了由企业直接销售给城乡居民和社会集团的消费品终端零售规模,在这一环节终端消费者承担了增值税税负,能够利用各省份社会消费品零售总额估算出其中含有的增值税,这就是按照消费地原则被本省份消费者所实际负担的增值税。所不同的是,黄夏岚和刘怡(2012)在利用社会消费品零售总额估算包含的增值税时,没有考虑到零售价含税的问题,给其估算结果带来了偏差,本文利用各省份社会消费品零售总额先除以(1+17%)还原为不含税的销售额,再乘以17%以估算各省份消费者实际负担的增值税规模,从而得到了C。

全部实现“营改增”前,增值税按照75∶25在中央与地方之间共享,同时中央额外规定了1∶0.3的增量返还政策,但在随后的执行中,中央政府为了奖励地方政府积极性,对不同省份的增量返还比例做了弹性调整,故而本文计算中并不按部就班地计算s的法定取值,而是利用历年《中国税务年鉴》中各省份地方级增值税收入占全国税务部门增值税组织收入比例来作为s的取值。

(二)基尼分解

式(2)已经将地方公共财政收入分解为负担增值税、增值税净流入以及非增值税收入三部分,为了衡量两种原则下增值税对地方财力不均等的影响程度,这一部分将利用基尼分解将地方公共财政收入的不均等按照来源分解为三部分,对应于上述三个方面,从而精确地得出负担增值税、增值税净流入对地方财力不均等的贡献率。

基尼分解公式如下:

其中,Sk为第k个因素在地方财力不均等中的平均贡献率,Gk表示第k个因素的虚拟基尼系数;虚拟基尼系数并不是通过第k个因素计算的基尼系数,而是根据地方财力不均等和来自于第k个因素的增长率部分进行单独排序计算得出的。因此,虚拟基尼系数并不是通常所讲的基尼系数,它可以是正数,也可以是负数。而 Rk=cov{yk,F(y)}/cov{yk,F(yk)},yk是第k个因素的数值,F(·)是对应累积分布函数。第k个因素对总体差异的贡献率可以通过下式来表示:

运用STATA10.0统计软件对2000–2011年各省份地方财力不均等及三种因素进行基尼分解,并且分为财政收入总额的分解和人均财政收入的分解两部分,结果如表3所示。简便起见,我们只依次罗列了2000年、2005年、2010年及2011年的基尼分解结果,2011年是“营改增”之前的最后一年,由于“营改增”将增值税征收范围扩大到服务业,其增值税转移的规模和形式都发生了极大的变化,因而“营改增”之后的地方财力不均等问题,我们将专门利用区域间投入产出表在本文的下一部分进行分析。

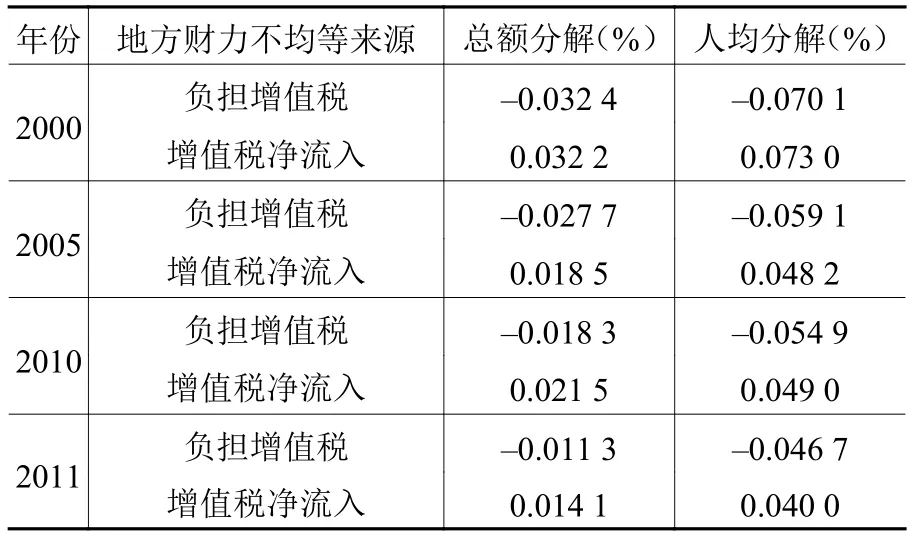

表3 基尼分解结果

从总额分解来看,负担增值税对地方财力不均等有正效应,贡献率逐年递减,从2000年的15.46%递减至2011年的7.98%,增值税净流入对地方财力不均等的贡献率偏低,2000年最低为2.74%,2005年提高到6.97%,随后又逐年降低至2011年的3.98%,相对负担增值税而言,贡献率有限。由于各个省份人口、规模有很大差距,总额分解并不能完全体现地方财力不均等的基本情况。现有地方财力均等化更多是为了带动基本公共服务均等化,让居民有获得感,因此,人均财力的口径更具有现实指导意义。从人均分解来看,负担增值税和增值税净流入的贡献率格局发生了逆转:负担增值税对地方财力不均等的贡献率依然是逐年递减,贡献率相对收缩,最高为2000年的9.72%,最低为2011年的3.30%;增值税净流入的贡献率开始大幅赶超负担增值税,在2000年达到了8.67%,接近负担增值税的贡献份额,在此之后则一直高于负担增值税的贡献率,2005年为11.27%,相当于负担增值税贡献率的2.22倍,2010年为8.56%,相当于负担增值税的2.35倍,2011年为7.27%,相当于负担增值税的2.20倍。这意味着,相对于消费地原则下的增值税收入而言,现行生产地原则下的增值税收入会因为大量的增值税区域间转移让各省份穷者愈穷、富者愈富,加剧了地方财力不均等的“马太效应”。需要指出的是,2009年1月1日开始在全国实施的增值税转型减轻了生产地购进固定资产的税收负担,理论上的增值额剔除了净投资部分,将主要针对消费征税,因而对于生产地更加有利,也在一定程度上会加剧增值税净流入在贡献率上对负担增值税的赶超态势。

根据Lerman和Yitzhaki(1985),可以计算各个因素的基尼弹性,有助于进一步分析各个因素对地方财力不均等的边际影响。基尼弹性计算公式如下:

表4是计算得到的负担增值税和增值税净流入对地方财力不均等的基尼弹性,负担增值税的基尼弹性始终为负,而增值税净流入的基尼弹性始终为正,这表明按照消费地原则计算的负担增值税对地方财力分配具有一定的均等化效应,而生产地原则下造成的增值税跨区域转移则会加剧地方财力的非均等化程度。以2011年人均分解为例,负担增值税的基尼弹性为–0.0467,这意味着在其他因素不变的情况下,按照消费地原则计算的人均负担增值税每提高1个百分点,则地方财力基尼系数能够降低0.0467个百分点,换言之,如果能够将人均消费都提高1个百分点,则地方财力基尼系数能够降低0.046 7个百分点。同理,增值税净流入的基尼弹性为0.0400,这意味着在其他因素不变的情况下,生产地原则下造成的增值税跨区域转移规模每提高1个百分点,则地方财力基尼系数将提高0.04个百分点。

边际效应的分析结果具有重要的政策意义:首先,按照消费地原则计算的负担增值税边际效应始终为负,表明消费地原则相比生产地原则更加有助于地方财力均等化,通过均等化提高各省份消费水平能够有效抑制增值税跨地区转移带来的地方财力不均等问题。其次,我们无法通过简单提高增值税地方共享比例的方式控制地方财力不均等程度,因为简单地提高增值税地方共享比例将同比例提高归属于地方财政收入中的负担增值税和增值税净流入规模,而表4的计算结果显示,两者的边际效应一正一负,数值接近于相互抵消,甚至在个别年份,增值税净流入的边际效应大于负担增值税的边际效应。

表4 负担增值税和增值税净流入的边际效应

四、“营改增”后:基于区域间投入产出表的模拟测算

自2012年1月1日起,我国进行了“营改增”的试点和推广,最终于2016年5月1日实现了全地区、全行业征收增值税的改革工作。全面实现“营改增”后,生产地原则带来的地方增值税净流入问题会面临三个变化:一是增值税的中央地方共享比例由75∶25调整为50∶50;二是国务院发布《关于实行中央对地方增值税定额返还的通知》,增值税返还改为以2015年为基数实行定额返还,对增值税增长或下降地区不再实行增量返还或扣减;三是以服务业为主的原营业税行业全部改征增值税,打通了增值税行业链条。第一个变化是名义共享比例的调整,第二个关于增量返还的变化则涉及实际共享比例的调整,表4边际效应的分析结果显示,简单地提高增值税地方共享比例的方式无法控制地方财力不均等程度。因此,第三个变化就成为我们最为关心的问题。“营改增”之前,生产地原则之所以带来大规模的地方增值税收入转移,究其原因,在于生产环节的内部分工不同以及生产和消费的水平对比不同,在商品生产链条上增值率偏高或者消费水平偏低的地方,都容易成为增值税收入的流入地。与增值税不同的是,营业税按照属地征收原则确定纳税地点,即在经营行为发生地(消费地)缴纳税款,最典型的如销售不动产的营业税在不动产所在地缴纳,而增值税特殊的抵扣机制要求所有的销项和进项要汇总于机构统一核算,因而按照机构所在地(生产地)确定纳税地点。不仅如此,服务业的分布区域和消费特征与商品制造也有所差异。因此,两种原则对比下增值税对地方财力不均等的影响格局也将有所不同。由于全面实现“营改增”的时间尚短,数据上无法支撑针对性的实证分析。此处,我们另辟蹊径,以区域间投入产出表为数据基础,模拟测算当前增值税征收制度下省际贸易将如何影响地方财力格局。

(一)数据来源与计算说明

目前,我国区域间非竞争型投入产出表主要有两个来源:一是国家信息中心编制的1997年、2002年、2007年中国8个区域投入产出表,包括8个行业、17个行业、30个行业三个版本(国家信息中心,2005;张亚雄和齐舒畅,2012);二是中国科学院区域可持续发展分析与模拟重点实验室编制的2007年中国30个省份的区域间投入产出表,包括6个行业、30个行业两个版本(刘卫东等,2012)。考虑到我们的研究需要,且“营改增”后增值税税率在不同行业之间区别较大,本文使用的是中国科学院区域可持续发展分析与模拟重点实验室编制的2007年中国30个省份、30个行业区域间投入产出表。需要说明的是,这个版本的区域间投入产出表之所以包括30个省份,是因为西藏自治区数据缺失,在表式设计和编制过程中剔除了西藏地区,也不包括港澳台地区。30个行业则依次为:农林牧渔业,煤炭开采和洗选业,石油和天然气开采业,金属矿采选业,非金属矿及其他矿采选业,食品制造及烟草加工业,纺织业,纺织服装鞋帽皮革羽绒及其制品业,木材加工及家具制造业,造纸印刷及文教体育用品制造业,石油加工、炼焦及核燃料加工业,化学工业,非金属矿物制品业,金属冶炼及压延加工业,金属制品业,通用、专用设备制造业,交通运输设备制造业,电气机械及器材制造业,通信设备、计算机及其他电子设备制造业,仪器仪表及文化办公机械制造业,其他制造业,电力、热力的生产和供应业,燃气及水的生产与供应业,建筑业,交通运输及仓储业,批发零售业,住宿餐饮业,租赁和商务服务业,研究与试验发展业,其他服务业。其中,农林牧渔业、燃气及水的生产与供应业增值税税率以13%计算,建筑业和交通运输及仓储业以11%计算,住宿餐饮业、租赁和商业服务业、研究与试验发展业、其他服务业以6%计算,作进项税额抵扣时,将住宿餐饮业剔除在外。

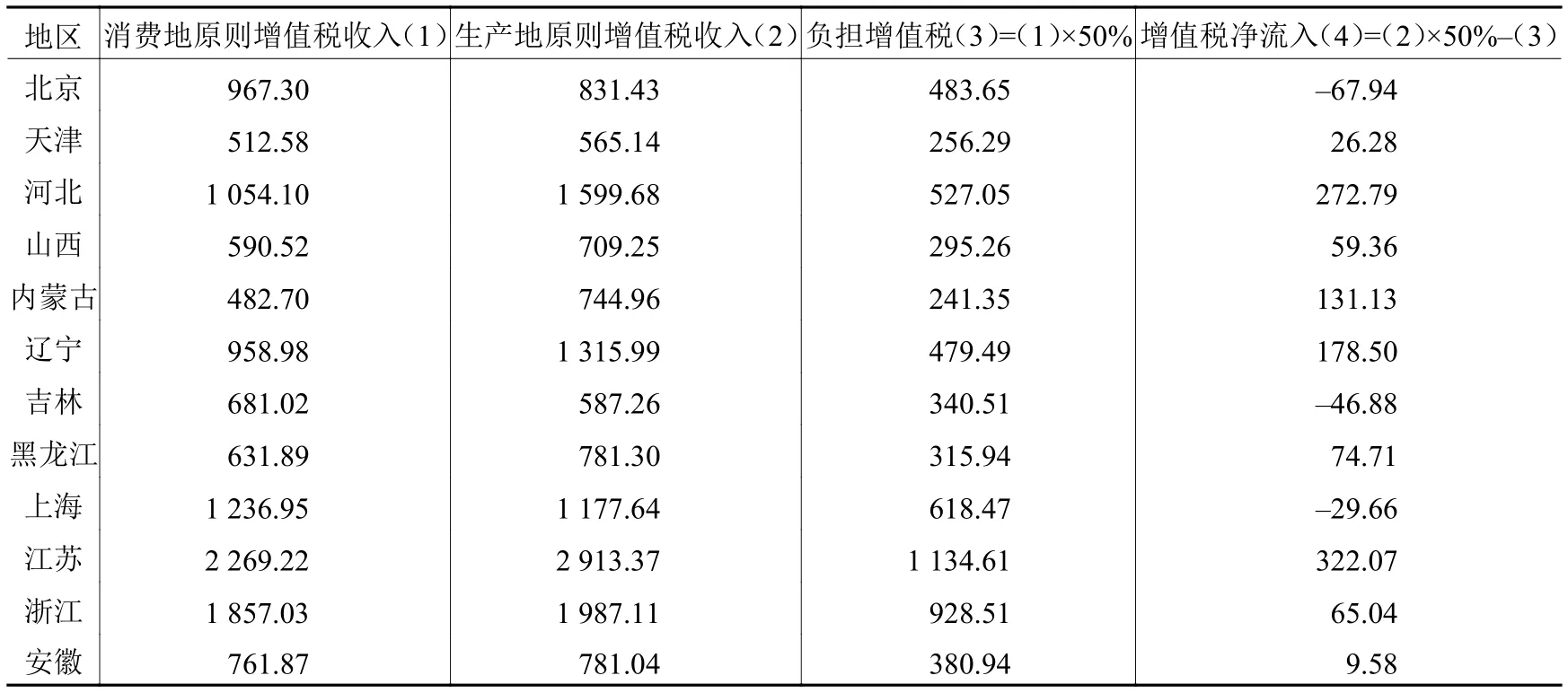

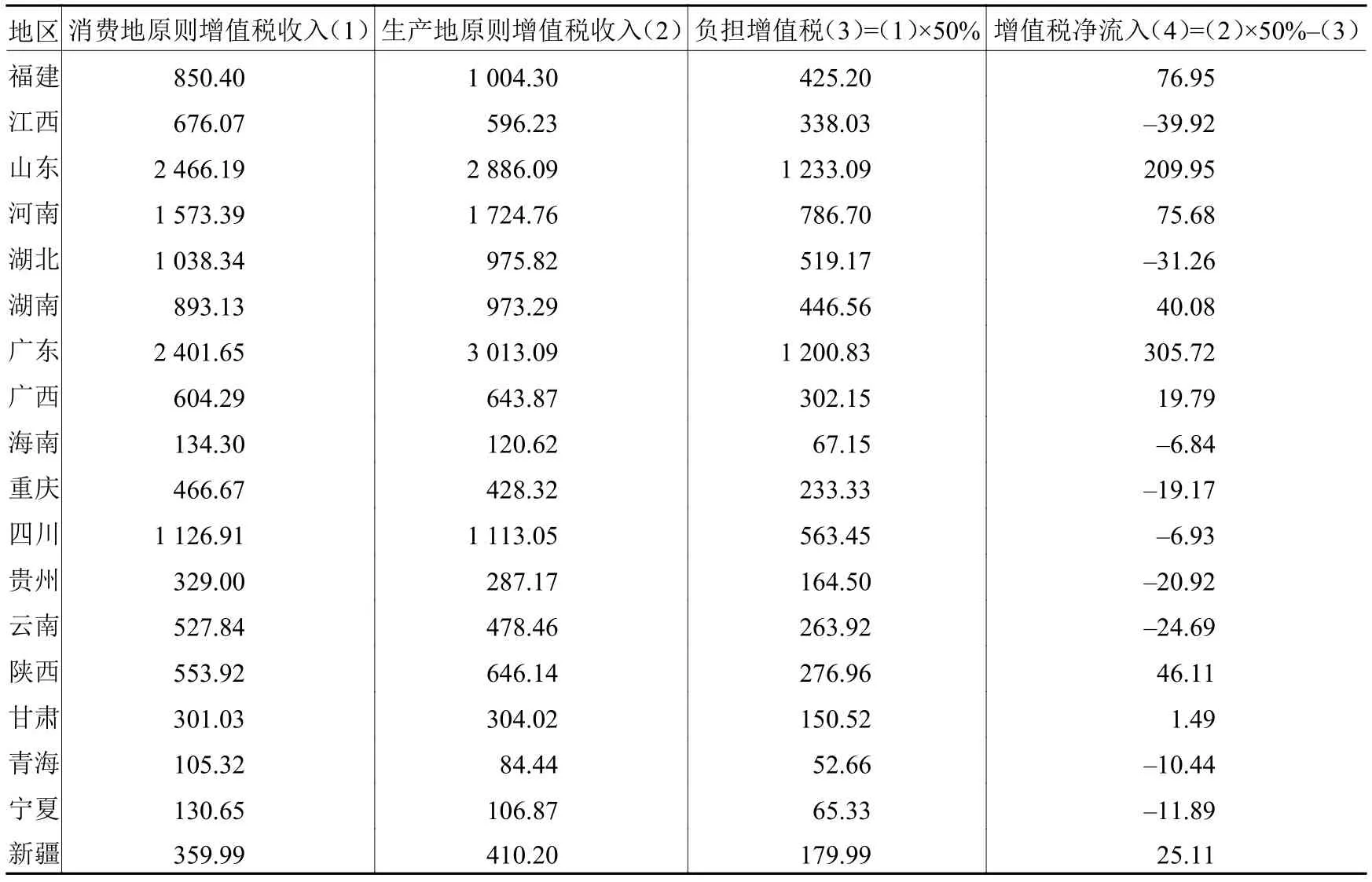

此处的模拟测算涉及两个结果,一是生产地原则下的增值税收入,即当前增值税征收制度下2007年应当有多少增值税收入;二是消费地原则下的增值税收入,即本地区消费者实际负担的增值税规模。两个口径的增值税测算数额统一按照50%的比例作为归入地方政府的增值税收入,对比30个省份生产地原则相比消费地原则出现了多大规模的增值税区域间转移,以及增值税区域间转移对地方财力不均等带来了多大的影响。生产地原则增值税收入按照“本地区总销项税额–本地区总进项税额”计算,本地区总销项税额按照“本地区总产出×对应行业税率”计算,其中总产出剔除了出口部分,并对居民消费和政府消费部分先用对应行业税率还原为不含税金额再乘以增值税税率,本地区总进项税额按照“本地区中间投入×对应行业税率”计算,其中,中间投入剔除了进口部分,并对住宿餐饮业不予抵扣。消费地原则增值税收入按照“本地区最终使用×对应行业税率”计算,最终使用包括农村居民消费支出、城镇居民消费支出、政府消费支出、固定资本形成总额、存货增加五部分,对前三种消费形式的最终使用先还原为不含税金额再乘以增值税税率。

(二)模拟测算结果

表5是两种原则下地方增值税收入的模拟测算结果。从表5可以看到:与上文测算的“营改增”前的情形有很大不同,原有持续净流入的14个省份中有6个省份(北京、上海、吉林、海南、云南、青海)反转为净流出省份,这种变化与“营改增”后增值税征收范围扩大有密切关联。以北京为例,北京虽然在商品贸易上占据较优位置,增值率偏高且商品输出较多,因而生产地原则对其财政收入有利,但在服务贸易上并不尽然,以服务输入为主,“营改增”的几大行业中,建筑业最为突出。根据2007年区域间投入产出表数据,我们计算的北京与其他29个省份建筑业输入输出结果显示,2007年其他29个省份对北京市建筑业的中间使用和最终使用均为0,而北京市对其他29个省份建筑业的中间使用和最终使用则分别达到了760亿元和188亿元。商品供应链(对应于旧的增值税征收范围)和服务供应链(对应于新的增值税征收范围)在区域布局和省际贸易特征上差距明显,这是“营改增”后发生变化的重要原因。张帆和潘佐红(2006)认为,本地市场效应是决定我国省际生产和贸易结构的重要因素,由于本地市场效应的存在,生产制造业从高需求的中心区域向低需求的边缘区域转移的成本偏高,因而容易发生产业集聚和区域分化现象。与商品生产制造业不同,服务业具有“轻资产”特征,转移成本偏低。同时,相比生产制造业,服务业的空间溢出效应和地方化程度更容易受到交易成本和“面对面”接触需求的影响(席强敏和李国平,2015)。

表5 “营改增”后的增值税模拟测算(单位:亿元)

续表5 “营改增”后的增值税模拟测算(单位:亿元)

在模拟测算得到地方增值税收入后,我们按照上一部分同样的思路进行地方财力不均等的基尼分解。从表6的分解结果来看,与上文“营改增”之前的基尼分解结果基本一致:首先,无论是总额分解还是人均分解,生产地原则带来的增值税跨区域转移(对应于“增值税净流入”)都加剧了地方财力不均等;其次,在其他因素不变的情况下,生产地原则下造成的增值税跨区域转移规模每提高1个百分点,则地方财力总额基尼系数和人均财力基尼系数将会提高0.04和0.02个百分点。

表6 基尼分解结果

此处与上文“营改增”之前的基尼分解结果不尽相同,表现在:增值税净流入对地方财力不均等的贡献率产生分化。从绝对比例上来看,“营改增”使得增值税净流入在地方总额财力不均等中的贡献率有所提高,达到了9.83%,而使得增值税净流入在地方人均财力不均等中的贡献率显著降低,仅为5.24%。从相对比例上来看,总额分解下的贡献率仅相当于负担增值税的23.12%;人均分解下,其贡献率仅相当于负担增值税的14.36%,明显低于“营改增”之前增值税净流入的相对贡献率(见表3),变得相对有限。总体来说,这是一个有利的结果,意味着“营改增”之后生产地原则带来的增值税跨区域转移问题得到一定程度缓解,但需要注意的是问题并没有消失,依然存在对地方财力不均等的扩大效应。

五、政策含义和启示

“营改增”全面实现后,作为地方主体税种的营业税就此消失,为了保持地方财力规模不受影响,中央政府将增值税的地方共享比例从25%提高到50%。而本文的研究发现:“营改增”后,增值税对地方政府财力总额不均等和人均财力不均等的贡献率分别达到了52.34%和41.72%(见表6),这比江庆(2010)针对“营改增”前的基尼分解结果中原增值税和营业税的贡献率之和还要高出很多。其中,生产地原则带来的增值税跨地区转移部分对地方政府财力总额不均等和人均财力不均等的贡献率就分别达到了9.83%和5.24%。可见,“营改增”后,生产地原则下增值税对地方财力不均等的影响以及由此推及的对公共服务均等化的影响具有重要的政策意义。作为一种典型的货劳税,增值税带有双重不公平特征:一是货劳税累退性带来的微观层面消费个体不公平性,二是增值税跨地区转移带来的宏观层面区域财力不公平性,两种不公平性实质上都是源自增值税的税负转嫁,前者是消费者个体作为负税人承受的不公平性,后者是某一个区域的消费者群体作为负税人承受的不公平性。目前,前者无法通过增值税政策有效调节,必须依赖于人身指向性更好的个人所得税和社会保障政策“精准化”调节,后者则关乎公共服务均等化,可以通过区域财力“均等化”政策加以对冲,可操作性更强,理应引起政府决策层的关注。

本文的研究显示,生产地原则具有明显的亲富性特征,富裕地区得到的增值税净流入更多。单纯提高增值税共享比例无法改变生产地原则对地方财力不均等的扩大效应,因为共享比例的提高会同时提高归属于地方财政收入中的负担增值税和增值税净流入规模,两者的边际效应恰好相互抵消(见表4)。增值税增量返还政策本身具有亲富性,即增值税收入越多的地区获得的税收返还越多,因此,它不仅不能控制生产地原则对地方财力不均等的扩大效应,反而会加剧这种效应。从本文的研究结果可以看到,无论是“营改增”之前还是“营改增”之后,负担增值税的边际效应均为负,这意味着通过均等化提高各省份消费水平能够降低地方财力不均等程度,未来在挖潜国内消费升级的同时保证各省份消费水平提升的均等化程度,是保持地方增值税收入均等化的必要选择。与此同时,还应当协调处理好地方政府税收收入的“初次分配”与中央转移支付的“二次分配”,找准各省份消费水平与增值税收入的偏差,以此作为政策盯住目标之一调整转移支付分配规模,积极对冲掉生产地原则带来的地方财力性差异,进而推动公共服务均等化。

主要参考文献:

看到其他同学纷纷检讨,小李再也坐不住了,不情愿地站起来,红着脸,做了个简单的检讨。虽然话不多,但是能让这个油盐不进的家伙主动站起来做检讨已是难得。小李的检讨结束后,整个教室响起了热烈的掌声,为小李,为我,更为整个班级。

[1]国家信息中心.中国区域间投入产出表[M].北京:社会科学文献出版社,2005.

[2]黄洪,周毅,朱盈盈.“营改增”的收入效应与中央地方财权划分[J].税务研究,2014,(8).

[3]黄夏岚,刘怡.增值税收入地区间转移的衡量——生产地原则与消费地原则的比较[J].财贸经济,2012,(1).

[4]江庆.中国地方政府总体财力不均等程度及其分解:1997–2005[J].南方经济,2010,(8).

[5]刘金东,薛一帆.我国宏观税负抑制了企业投资增长吗?——基于不同注册类型企业的实证分析[J].西部论坛,2017,(5).

[6]刘卫东,陈杰,唐志鹏,等.中国2007年30省区市区域间投入产出表编制理论与实践[M].北京:中国统计出版社,2012.

[7]罗知,郭熙保.进口商品价格波动对城镇居民消费支出的影响[J].经济研究,2010,(12).

[8]王庶,邵桂根,岳希明.营改增后中央地方分成方案及其影响分析[J].税务研究,2016,(9).

[9]席强敏,李国平.京津冀生产性服务业空间分工特征及溢出效应[J].地理学报,2015,(12).

[10]张帆,潘佐红.本土市场效应及其对中国省间生产和贸易的影响[J].经济学(季刊),2006,(2).

[11]赵连伟,高凤勤.省际贸易依存度指数研究[J].统计研究,2015,(2).

[12]Bird R M,Gendron P P.Dual VATs and cross-border trade:Two problems,one solution?[J].International Tax and Public Finance,1998,5(3):429–442.

[13]Keen M,Smith S,Baldwin R E,et al.The future of value added tax in the European Union[J].Economic Policy,1996,11(23):375–420.

[14]Lerman R I,Yitzhaki S.Income inequality effects by income source:A new approach and applications to the United States[J].The Review of Economics and Statistics,1985,67(1):151–156.

[15]McLure Jr C E.Implementing subnational value added taxes on internal trade:The compensating VAT(CVAT)[J].International Tax and Public Finance,2000,7(6):723–740.

猜你喜欢

财贸研究(2022年3期)2022-05-13

考试与评价·高二版(2021年1期)2021-09-10

恋爱婚姻家庭(2019年36期)2019-01-28

恋爱婚姻家庭·养生版(2019年12期)2019-01-14

文理导航(2017年15期)2017-05-16

环球人物(2017年7期)2017-04-17

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

现代商贸工业(2016年8期)2017-01-07

环球时报(2016-08-25)2016-08-25