基于寡头垄断市场结构的保险产业分析

2018-03-30 00:47周梁悦殷丽姣

经济研究导刊 2018年9期

周梁悦,杨 阳,殷丽姣

(云南财经大学,昆明 650221)

引言

保险不只是体现在合同上面的法律关系,它更是一种经济关系。作为一种经济体制,首先保险通过风险分散的方式,将一个人或者一个行业可能面临的风险事故发生损失时,通过众多投保人所缴纳的保险费建立起来的基金进行赔偿,当然这需要非常专业的科学计算。这种经济体制制度,在对国民经济方面也起到了一定意义上的重要作用,并且能够得到法律的保障。

一、保险产业的发展现状

自20世纪80年代改革开放以来,中国保险业恢复了发展与运行,此后一直保持着快速地增长,发生了深刻的变化,出现了从量到质的改变。

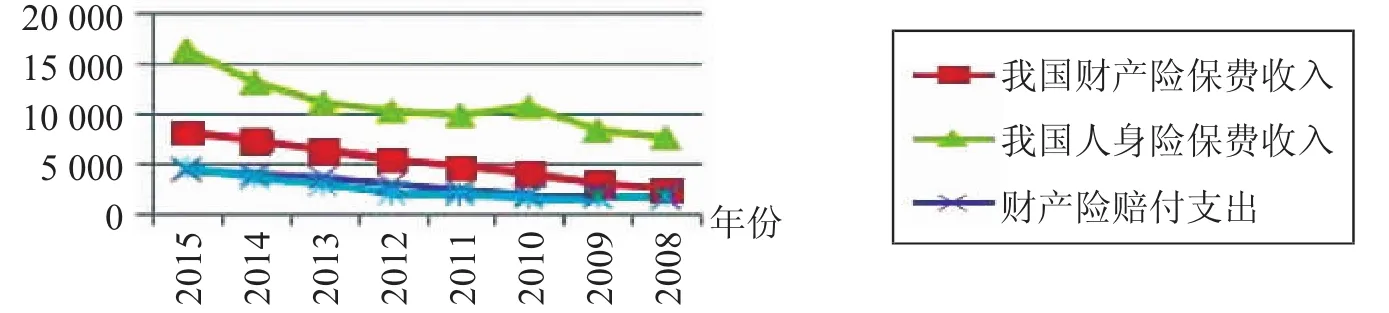

1.人身保险与财产险的保费收入与赔付情况。不管是财产类保险还是人身保险,其保费收入和理赔支付都是呈现大幅度的增长(见图1)。

图1 2008—2015年保费收入与保费赔付的对比

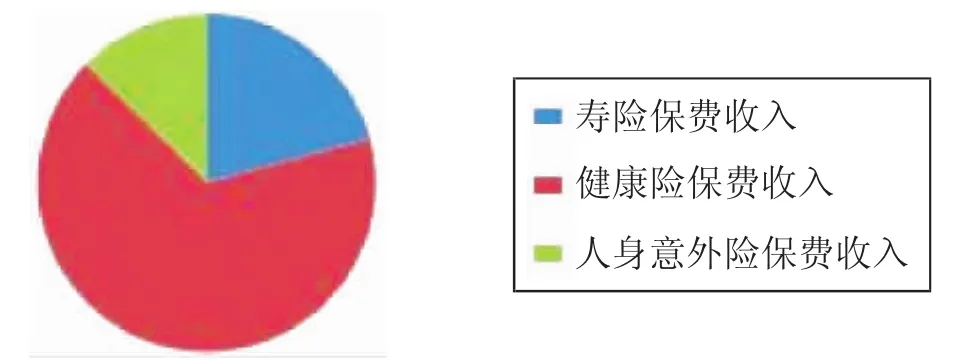

2.各个财产险以及人身险所包含的寿险、人身意外险以及健康险的保费收入对比。由图2可知,国民购买健康险所占比例最大,其次是财产保险、寿险,所占比例最小的是人身意外险的购买。

图2 2008—2015年寿险、健康险、人身意外险、财产险保费收入之和所占比例大小

二、我国保险产业寡头垄断结构的形成

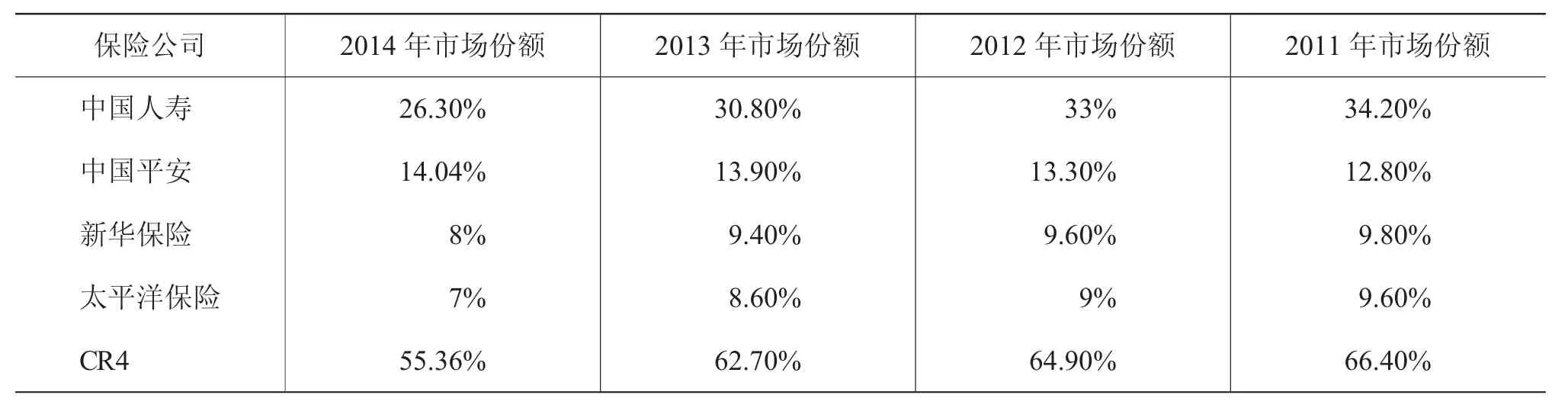

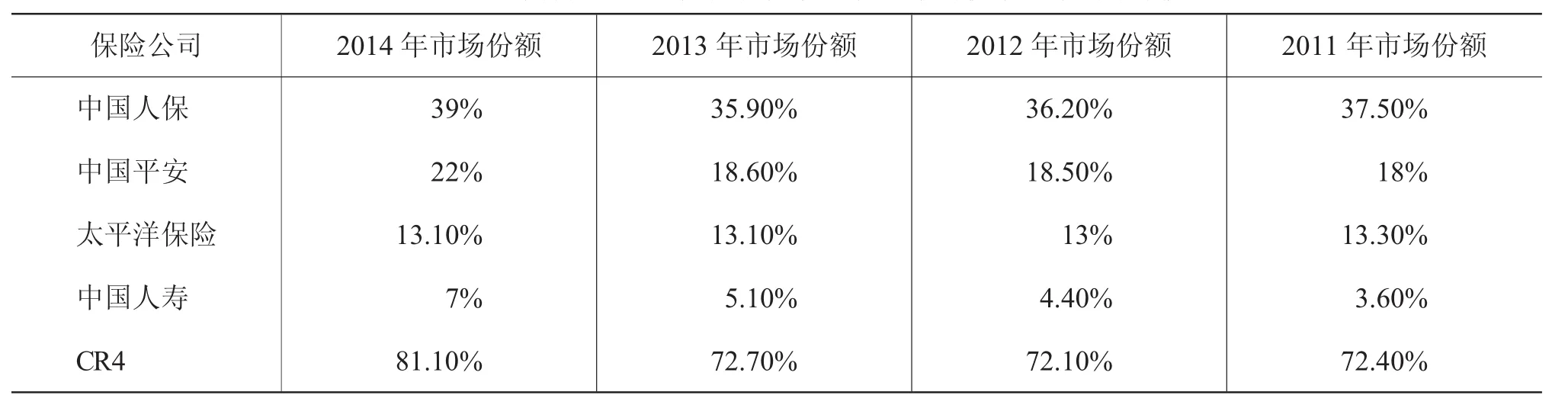

1.保险市场的集中度。根据贝恩的市场结构模型,CR4≥75时,市场特征属于及高度集中型,50≤CR4<65时市场结构为低中度集中型。由下页表1可知其中排名在前四位的最大的保险公司的集中度均超过了40%,截至2014年,人身寿险中最大的公司中国人寿保险公司所占的市场份额为55.36%,财产险市场的最大公司中国人保公司所占的市场份额高达81.1%,说明在我国财险与人身险市场具有较高的垄断性(见表1和表2)。

2.产品的差异化。保险产品的差异化,是另一个影响保险市场结构出现寡头垄断的重要因素。我国现在存在于保险市场的一个比较严重的问题就是产业差异化程度比较低,产品种类单一。产品差异程度低影响寡头垄断的形成,较强的垄断力,又使市场上的各个企业之间缺乏竞争,每一个保险公司业务的结构就趋于相同。

表1 2011—2014年保险公司人身险保费收入所占市场份额以及市场集中度

表2 2011—2014年保险公司财产险保费收入所占市场份额与市场集中度

3.进入壁垒。行政性进入壁垒是一种政府行为,我国一直以来执行的都是计划性经济,政府为了防止市场过度的自由而对市场行为进行了一系列的管制以及干预。信息壁垒、企业与消费者之间信息的不对称,构成了一种信息壁垒。消费者对已经在位企业相对比较了解,而新的企业,缺乏大量的相较于在位企业索取大量的信息,若不进行这方面的投资,那么企业将很难赢得市场份额。规模经济壁垒,虽然无法与发达国家的保险企业相比,但是相较于国内新进入市场的企业而言,我国的保险企业的规模还是比较大的,新进企业一般不具有与原企业一样的规模经济或者市场份额。

三、保险产业相关的优化措施

1.加大力度对专业人员进行培养与教育。国内目前保险的从业人员众多,但是真正受过专业的教育的人员则较少,专业的人才极其缺乏。保险是一门专业的学科,其需要精算、理赔、投资、承保等方面的特殊型人才。

2.相对地谨慎设置较高的行政壁垒固然是好,但也要在合适的调整下适当地开放保险市场,鼓励中小型保险企业的发展,鼓励保险产业从寡头垄断走向多方竞争的局面,这样才能促进保险市场更好地发展。

3.要加大保险监管力度。同保险产业的快速发展相比,我国保险监管制度相对滞后,而由于监管不利造成的不正当竞争、中介管理松弛等问题都是亟待解决的。监管行业要坚持“失责必问,问责必严”。

参考文献:

[1]周延.论寡头垄断市场结构下的保险业监管[D].济南:山东大学,2006.

[2]徐刚,刘金章.寡头垄断的保险市场及其监[J].现代财经,2004,(6).

[3]蒲成毅.保险产业结构与保险发展的关系[J].保险研究,2005,(6).

[4]薛生强.开放条件下的中国保险产业组织分析[J].中国市场,2014,(4).

[5]王姝.主要发达国家保险监管制度比较研究[D].长春:吉林大学,2013.

[6]江生忠.中国保险产业组织优化研究[M].北京:中国社会科学出版社,2003.

[7]高洪深.区域经济学[M].北京:中国人民大学出版社,2003.

[8]孙秀清.对中国区域保险竞争模式的探讨[J]山东财政学,2007,(10).

[9]杨琳.我国保险市场竞争格局演变特点及趋势[J].中国保险,2005,(4).

猜你喜欢

世界知识(2021年21期)2021-11-27

21世纪商业评论(2021年1期)2021-01-25

今日财富(2018年9期)2018-05-14

少年文艺·我爱写作文(2017年6期)2017-06-12

中国市场(2016年31期)2016-12-19

合作经济与科技(2016年24期)2016-12-07

时代金融(2016年23期)2016-10-31

小学阅读指南·低年级版(2016年4期)2016-05-14

消费导刊(2014年12期)2015-02-13

环球时报(2014-10-22)2014-10-22