中国股市投资者情绪对货币政策调整的动态响应研究※

2018-03-29 01:05王玲玲方志耕

现代经济探讨 2018年2期

王玲玲 方志耕

一、 引 言

2002年诺贝尔经济学奖被授予美国心理学家与经济学家Daniel Kahneman,行为金融学由此被推向研究前沿,作为其中一大支柱的“投资者情绪理论”随之成为研究热点,受到学术界的广泛关注。

当前“投资者情绪与股市发展之间存在密切联系”这一观点已得到许多研究的支持。如有学者研究发现投资者情绪与股市收益之间存在特定联系,相关代表性成果有国外学者Corredor等(2013)分析了法国、德国、西班牙和英国四个欧洲主要股市中投资者情绪的影响效应,发现投资者情绪对市场回报有显著影响,但股票的类别、国家的文化等不同将导致投资者情绪的影响强度亦不同。Fong等(2014)论证得出股票市场中的MAX效应与投资者情绪高度相关。Naik等(2016)以印度股市为研究对象,发现积极、消极这两种投资者情绪对股市超额收益的影响存在非对称性。国内学者鲁训法等(2012)研究得出上证综合指数收益率与投资者情绪变化率之间存在单向因果关系,前者是后者的格兰杰原因。刘维奇等(2014)论证得出投资者关注度越高的股票,其收益对投资者情绪变化的敏感度越高。又如有学者论证得出投资者情绪与股市波动之间密切相关。相关代表性成果有国外学者Zouaoui等(2011)研究认为在羊群行为易发生、股市机构投资者相对较少的国家中,投资者情绪带来的冲击相对更大,会增加股市爆发危机的可能性。Sayim等(2015)对土耳其伊斯坦布尔证交所的股票交易活动展开分析,发现股市投资者情绪中的理性成分上升能显著降低股市的波动程度。Dimpfl等(2015)将主要股票市场指数的互联网搜索量作为投资者情绪的代理变量,研究发现投资者情绪是股市波动的格兰杰原因。国内学者刘京等(2013)通过文献梳理得出股市波动的原因之一在于经理人对投资者情绪的过度迎合。何平等(2014)研究认为投资者情绪对股市波动有显著影响,且投资者情绪越高个股波动率越高。石广平等(2016)研究发现投资者情绪在股市上行时期对股市泡沫影响持续期较长。

规范和发展是股市一个永恒的主题(吴敬琏,2001),中国政府出于建立和维护“公开、公平、公正”的市场秩序、保护投资者特别是中小投资者的合法权益、促进股市长期稳定健康发展等考虑,往往为遏止股市震荡而通过货币政策等手段来干预股市。由于股市投资者是股票市场交易的重要参与主体,货币政策调整本身是修正其对股票市场投资环境认知,进而影响其投资决策的过程,因此,货币政策干预股市的实际成效在一定程度上可视为股市投资者情绪对货币政策调整响应的映射。当前亦有学者对股市投资者情绪与货币政策调整之间的联系展开探讨,如国外学者Kurov(2010)论证得出投资者情绪对于货币政策调控股市的效应有重要影响,国内学者陈影等(2017)分析了货币政策宽松和收紧时中国股市投资者情绪的变动情况。然而同前文所提研究投资者情绪与股市收益或股市波动内在关联的这两个方向相比,以中国股市为关注对象,量化解析投资者情绪与货币政策调整二者联系的现有成果数量并不丰富,可以说紧密相关的国外成果相当缺乏,国内成果亦不多见。值得一提的是,近年来以李姣姣等(2014)、高旭等(2015)、郭红玉等(2016)为代表的学者们研究认为,中国货币政策对股市的影响力值得肯定,但货币政策的干预成效并不会完全按照预期的方向演进,这从侧面证实若需更好把握货币政策干预成效、有力推动股市规范发展,有必要进一步挖掘中国股市投资者情绪对货币政策调整的响应特征。

可搜集到的文献显示,现阶段大多数研究在解析中国股市投资者情绪对货币政策调整的响应特征时,相关结论主要依据可观测变量构成的量化模型得出,较少考虑研究所处经济系统亦存在一些反映系统真实状态的不可观测因素,如测量误差、货币政策调整引起的经济系统结构变动等,显然,研究过程中综合考虑这些不可观测因素,有助于提高研究结论的可靠性,正因为此,将不可观测因素纳入到模型中既是现有研究所建模型进一步完善的方向之一,也是此类研究进一步深入的方向之一。基于状态空间模型在估计不可观测的时间变量方面有其独特优势,本文拟在理论分析的基础上构建反映中国股市投资者情绪受货币政策调整影响的状态空间模型,分析中国股市投资者情绪对不同货币政策调整下的时变响应情况,并进一步梳理其特征,以期为政府出台措施规范股市发展提供参考思路。

二、 货币政策调整影响股市投资者情绪的理论分析与模型构建

1. 货币政策调整影响股市投资者情绪的理论分析

(1) 货币政策调整影响股市投资者情绪的流程解析

股票市场中,投资者的主要决策行为是增持或减持股票,绝大多数投资者的决策行为取决于其对股市投资环境的认知。显然,当投资者对股市投资环境持乐观态度时,往往会选择增持股票,反之则会选择减持股票。股市投资者相关决策行为的实际产生离不开资金的流动,也正因为此,货币政策尽管不是构成股市投资环境的唯一因素,但它却是相对而言更容易被投资者感知的一个重要因素。货币政策的调整必然会引起股市投资者情绪的波动,从而影响其决策行为,这一动态过程如图1所示。

图1 股市投资者情绪变动与决策行为示意图

基于上述分析,我们提出如下研究假设:

假设1:货币政策调整可以显著影响股市投资者情绪。

(2) 货币政策调整影响股市投资者情绪的机理分析

中国政府调控股市使用的主要货币政策工具包括货币供应量、信贷规模、利率等,已有较多文献从理论上论证了货币政策工具的使用能够影响进入股票市场的资金流,最终引起股票价格的变化。由于股市投资者是股票买卖的重要执行人,因而从这一角度来看,相关理论分析成果中暗含着货币政策调整影响股市投资者情绪的机理。货币发行量的合理增加、信贷规模限制的放宽以及低利率的实行等适度宽松的货币政策往往能够刺激人们的投资意愿,股市投资者也不例外。相应货币政策的实行,理论上能够促使进入股票市场的资金流增多,从而在一定程度上促使股价的提升,究其内里原因是股市投资者相对易于降低融资成本或投资机会成本、投资者情绪受到正向激励的缘故。由于已有大量实证研究成果论证了不同货币政策工具调控股市的效应不同,如屈晶(2015)研究得出货币供应量的增加会使股价上涨,利率的上升会使股价下跌。金春雨等(2016)研究发现货币政策的扩张可以促进股票市场流动性的改善,货币政策的紧缩将会造成股票市场流动性的恶化等。为此我们提出如下研究假设:

假设2:股市投资者情绪对不同货币政策调整具有感知差异性。

此外,尽管中国政府力求推行稳健的货币政策,但不可避免的是国家在不同时期政策执行力度存在差异,这必然导致不同阶段政策效果不一,如张金华等(2014)运用向量自回归模型以利率为货币政策代表,论证了货币政策调控股市效应存在非对称性,持相似观点的成果此处不一一列出,这些成果虽未直接论述货币政策调整对股市投资者情绪的影响,但也能够从侧面证明,股市的复杂多变性直接导致货币政策调整对投资者情绪的影响亦复杂多变。为此我们提出如下研究假设:

假设3:货币政策调整对股市投资者情绪的影响效应存在时变性。

2. 货币政策调整对股市投资者情绪影响效应测度模型构建

(1) 变量选择

根据前文的理论分析,本文选择能够代表中国股票市场投资者情绪、货币政策的变量展开研究。

“股市投资者情绪”度量方面,结合数据的可获得性,选择“中国证券投资者信心指数(SICI)”来反映中国股市投资者情绪,并将之作为所构建模型的被解释变量(Y),该指标源于中国证券投资者保护基金有限责任公司的投资者信心调查问卷,相应抽样方式详见陈玮光等学者(2014)的成果,因问卷内容较多与股票投资紧密相关,且采用多级、分层、PPS 抽样相结合的混合抽样方法,所得样本代表性强,数据的可靠度有所保障。

“货币政策”调整度量方面,为进一步验证所提假设1-3,结合已有文献,最终选取“货币供应量M2同比增长率”、“金融机构人民币贷款余额”、“7天同业拆借利率”这3个指标分别来反映中国主要货币政策“货币供应量”、“信贷规模”以及“利率”的变动,并作为所构建模型的解释变量,依次记为X1、X2、X3。

考虑到能够影响中国股票市场投资者情绪的重要因素还包括“股市回报率”、“国内经济发展态势”,且随着全球经济一体化程度的不断加深,“国际经济发展态势”对中国股票市场投资者情绪的影响亦不容忽视,因此为尽可能避免变量遗漏问题,本部分选择“股票市场平均市盈率”、“国内经济基本面指数(DEFI)”、“国际经济和金融环境指数(IEFEI)”作为所构建模型的控制变量,依次记为X4、X5、X6。其中,由于沪市相对于深市而言规模更大、发展更成熟,此处“股票市场平均市盈率”指标以沪市“平均市盈率(LFY)”来反映。

(2) 模型基本形式的确定

由于本文模型构建的重要目的之一是能够测度中国货币政策调整对股市投资者情绪的动态影响,一个合适的选择是采用状态空间模型。依据文献,该模型是一种典型的动态时域方法,它将不可观测的状态变量并入到可观测模型进行联合估计,所用估计方法卡尔曼滤波法既能够捕捉到不同时期系统内部变量关系的动态特征,也能够很好地克服变量之间由于结构变动所带来的不能估计或者估计偏误的问题,对于分析和观测动态系统而言,该方法能够克服最小二乘回归只能观测状态变量的平均效应,不能观测状态变量的动态效应和变化过程的缺陷。

为了在后续的实证环节尽可能避免异方差,对各变量作对数处理,并将取对数后的变量分别记为LNY、LNX1、LNX2、LNX3、LNX4、LNX5、LNX6。根据基本假设和变量的选取,设定模型的基本形式如下:

(1)

状态方程SVi,t=SVi,t-1+εi,t(i=1,2,…6)

(2)

式(1)中c为常系数项,SVi,t(i=1,2,…6)为时变参数,τi(i=1,2,…6)表示各状态变量对股市投资者情绪的影响时滞,式(1)中的μt与式(2)中的εi,t均为随机扰动项。

三、 货币政策调整对股市投资者情绪影响效应实证分析

结合数据的可得性与所选用指标研究时段一致性的原则,本文以2008.4-2015.1为研究样本区间。所用原始数据来源于大智慧大数据终端及同花顺iFinD数据库。因所选用数据均为月度数据,为消除季节因素,采用 CensusX12法进行季节调整。

1. 平稳性检验

为防止伪回归的产生,需要对状态空间模型的变量进行平稳性和协整关系检验。本研究选择常用的单位根(ADF)检验法,借助Eviews软件判断LNY、LNX1、LNX2、LNX3、LNX4、LNX5、LNX6这7个变量所形成的序列的平稳性,依据调整的SC准则自动选择滞后期得出相应统计量及结论如表1所示:

表1 变量的单位根(ADF)检验结果

注:模型选择中,“C”代表常数项,“T”代表时间趋势,“M” 代表滞后期数,“N”代表不含常数项C 或时间趋势T。表中数据依据软件输出结果整理得出,下同。

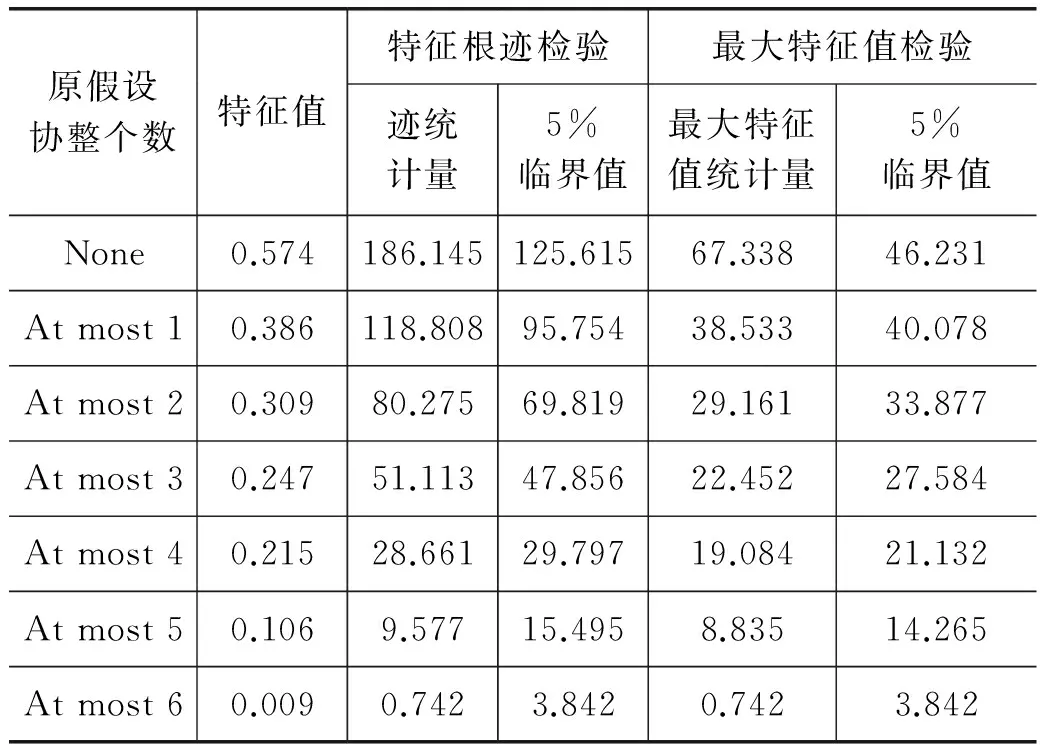

表1中,D(LNY)、D(LNX1)、D(LNX2)、D(LNX3)、D(LNX4)、D(LNX5)、D(LNX6)分别表示相应序列的一阶差分序列。由ADF检验可知,在原始序列上所有的检验结果均没有拒绝有单位根的假设,而一阶差分后这7个序列均变为平稳序列,即这些序列均为一阶单整序列,符合展开协整检验的前提条件。考虑到本研究分析的是多变量间的协整关系,因此选用Johansen极大似然法,协整检验结果如表2所示:

表2 变量的Johansen协整检验结果

特征根迹检验和最大特征值检验均认为在 5% 的显著性水平下,LNY、LNX1、LNX2、LNX3、LNX4、LNX5、LNX6这7个变量之间存在协整关系。因而,由这7个变量构建的状态空间模型不存在伪回归。

2. 参数估计

为了确定式(1)中,各变量具体滞后形式,本文采用从一般到特殊的方法,得出了量测方程的具体形式如下:

LNY=C(1)+SV1·LNX1(-5)+SV2·LNX2(-1)+SV3·LNX3(-1)+SV4·LNX4(-1)+SV5·LNX5(-1)+SV6·LNX6(-2)+[var=exp(C(2))]

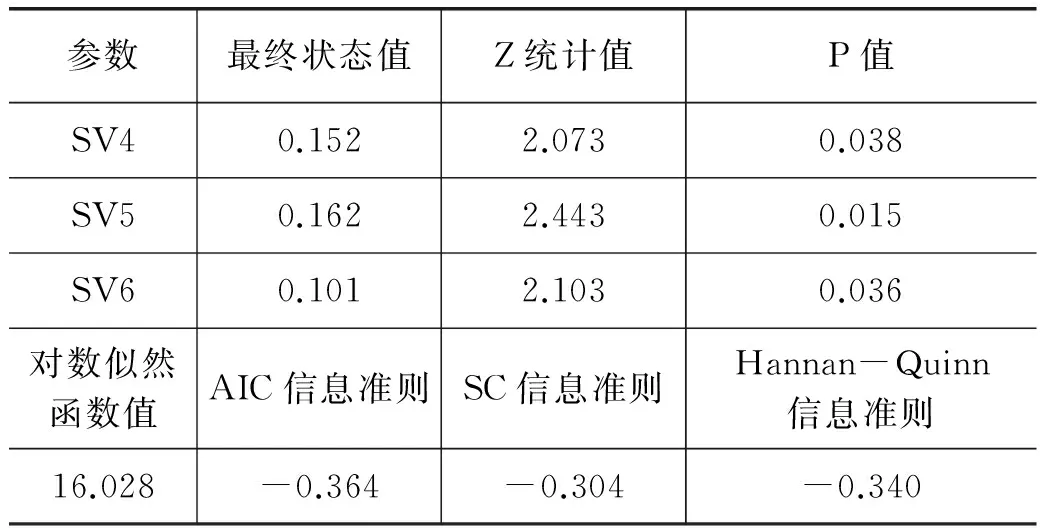

状态方程仍采用递归形式,采用卡尔曼滤波算法对状态空间模型进行估计,估计结果见表3。

表3 状态空间模型估计结果

续表

表3中结果显示,显著性水平为5%时,C(2)及各状态参数均通过显著性检验,C(1)通过显著性检验的概率为88.36%,为了确保状态空间模型估计结果的可靠性,对残差序列C(2)进行单位根检验。结果显示,ADF检验t检验值为-7.195,显著性水平取5%时的临界值为-3.466,序列平稳,说明利用状态空间模型卡尔曼滤波所估计出来的结果是可靠的。

3. 结果分析

(1) 货币政策调整对股市投资者情绪影响的描述性统计分析

对各状态变量相应的时变参数做描述性统计,结果见表4。表中牛熊市的划分借鉴Pagan等人(2003)的判定标准,通过分析可知所研究时段内,中国股市经过多次牛熊市的状态转换,其中牛市区间段包括:2008.10-2009.7、2010.7-2010.10、2013.6-2015.1;熊市区间段包括:2009.8-2010.6、2010.11-2013.5。为保证不同市态下相关结果的代表性以及凸显规律性,表4中所列出的牛熊市的结果为时长超过 12个月的牛市(2013.6-2015.1)和熊市(2010.11-2013.5)。

表4 时变参数描述性统计

时变参数的均值可视为研究时段相应状态变量影响股市投资者情绪的平均效应。由表4可知,全样本区间内,时变参数均值绝对值最大的状态变量为反映“国内经济发展态势”的“国内经济基本面指数”,数值为0.174;牛市区间内,时变参数均值绝对值最大的状态变量为反映“股市回报率”的“股票市场平均市盈率”,数值为0.160;熊市区间内,时变参数均值绝对值最大的状态变量仍为“国内经济基本面指数”,数值为0.189,这一数据结果逻辑上存在合理性,牛市期间,股市投资者的情绪更容易被相对较高的回报率所左右,而在熊市,股市投资者狂热消退理性回归,投资信心的来源重新回归于经济发展态势,全样本期间内,“国内经济基本面指数”为影响股市投资者情绪平均效应最大的状态变量,这展现了随着中国股市发展日渐成熟,理性交易者亦日渐增多的一种状态。而货币政策变量对应的3个时变参数SV1、SV2、SV3均值的绝对值均非最大,这表明在所研究时段内,货币政策调整在影响投资者情绪方面未能占绝对主导地位。反映“国际经济发展态势”的状态变量“国际经济和金融环境指数”对应的时变参数在所讨论时段内均值都为正,但数值相对较小,体现出国际经济发展态势良好亦能对中国股市投资者情绪形成正向影响,但影响的平均效应相对其他状态变量较弱。

从货币政策对应的3个时变参数均值本身来看,无论是全样本区间还是牛市或熊市,代表“货币供应量”、“信贷规模”与“利率”的状态变量对股市投资者情绪影响的方向均保持一致,货币供应量与利率对股市投资者情绪均呈现负向影响,信贷规模则刚好相反。此外,比较表4中各货币政策对应时变参数的变异系数绝对值,可发现不同市态下各货币政策调整对股市投资者情绪影响的稳健性亦存在差异。对于货币供应量调整而言,其对股市投资者情绪影响牛市较之熊市的波动性相对较大,而信贷规模与利率调整则刚好相反,这两者变动对股市投资者情绪影响牛市较之熊市稳定。

(2) 货币政策调整对股市投资者情绪影响的时变特征分析

进一步考察这3个货币政策变量对股市投资者情绪影响的时变特征,对SV1、SV2、SV3分别作图,如下所示。

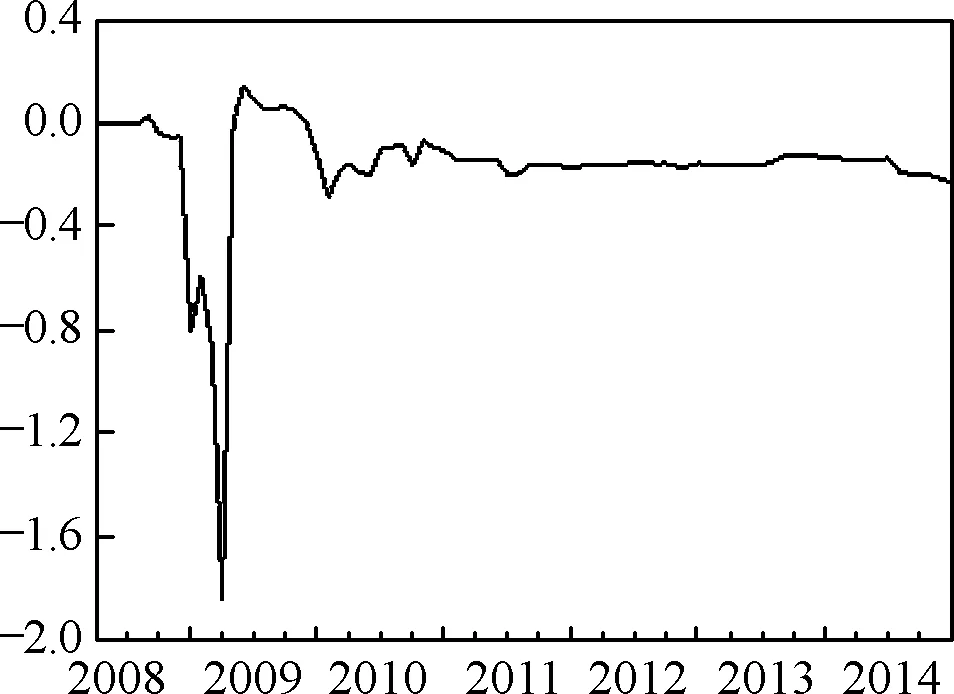

(a) 货币供应量调整

图2中,股市投资者情绪对3种货币政策调整的动态响应曲线表现出的共同特征是前期波动相对剧烈,后期趋于平稳。3条曲线中2008.4-2008.8月相应时变参数数值均为0是由于实证中所选用状态空间模型最大滞后期为5,造成部分数据缺失的缘故。各曲线波动最大的区间均落在2008.9-2009.6附近,这段时间恰逢国际金融危机全面爆发,中国经济增速快速回落,出口出现负增长,大批农民工返乡,经济面临硬着陆的风险,而中国政府于2008年11月推出的进一步扩大内需、促进经济平稳较快增长的十项措施(简称“四万亿计划”)尚处于初步执行阶段。

综合表3、表4中的数据结果可发现,相对于其他两种货币政策,货币供应量调整无论是最终状态还是均值效应,其绝对值都是3种货币政策中最大的,这一结果显示,中国股市投资者情绪对3种货币政策中的货币供应量调整响应相对积极。而货币供应量调整总体来看对中国股市投资者情绪呈现负向影响,这一结果在逻辑上支持高旭等人(2015)的实证结论“货币供给量对股票市场的影响为负向影响”。研究时段内,这一状态变量对应的时变参数数值为正出现在2009.5-2009.11,从数值大小来看,这7个月中仅2009年6月的数值高于0.1,达到0.147,其余6个月均低于0.1,自2011年3月以来,这一数值基本稳定在-0.16左右。相应数值长期为负,表明研究时段内,中国股市投资者情绪很难受到来自货币供应量上升的正向激励,究其原因,应与货币供应量持续上升所处的特殊历史背景有关。2008年以来中国经济发展长期面临下行压力,并于2014年12月召开的中央经济工作会议上正式宣布进入新常态,在此期间,虽然中国政府推行的货币政策经历了从2008年底“适度宽松”向2011年初“稳健”的转变,但从货币供应量来看,持续上升是其基本态势。据央行统计数据,截至2012年末,中国M2余额达到人民币97.42万亿元,居世界第一,接近全球货币供应总量的1/4,是美国的1.5倍,2013年与2014年年末,M2余额进一步上升,分别达到110.65万亿元和122.84万亿元。而放眼全球,中国并不是唯一增发货币的国家,2008年以来世界经济总体呈现增长乏力态势,为应对国际金融危机、刺激经济增长,美国、日本、欧元区及英国等发达经济体纷纷推行量化宽松货币政策,日本更是于2013年4月正式启动“超级量化宽松货币政策”,各国政府的种种举措无形中促使投资者在心理上将“货币供应量上升”与“经济形势相对严峻”二者深度挂钩,最终表现为国内股市投资者情绪在研究时段内受到货币供应量上升的负向激励。

图2中的(b)图显示,研究时段内反映信贷规模的状态变量对应时变参数数值均为正,这表明信贷规模上升对中国股市投资者情绪呈现长期的正向影响。这一结论支持学者刘萍萍(2010)研究成果中的思想“中国银行信贷与股票价格呈正相关关系”。股市投资者情绪受信贷规模上升的正向激励后,选择增持股票的投资者规模上升,股票价格也将抬高。自2009年8月以来,这一状态变量对应的时变参数数值基本稳定在0.12左右。进一步结合表4中的数据发现,不论在牛市还是熊市,依据这一状态变量对应的时变参数数值计算得出的变异系数绝对值在3种货币政策变量中最小,表明对于中国股市投资者而言,信贷规模调整对其情绪的影响相对最稳健。

图2中的(c)图显示,研究时段内反映利率变动的状态变量对应时变参数数值基本为负。利率上升将对股市投资者情绪呈现负向影响,这一结果与一般逻辑相符。研究时段内,这一状态变量对应的时变参数数值为正出现在2008.9-2008.12,这一时间段恰好落在中国政府为应对国际金融危机出台“四万亿计划”前后,股市投资者情绪很有可能受此鼓舞。自2011年4月以来,相应数值基本稳定在-0.1左右,结合表4中的数值结果,从均值效应来看,利率调整较之其他两种货币政策,对股市投资者情绪的影响能力相对较弱。

四、 结论与启示

本文构建状态空间模型剖析中国股市投资者情绪对货币政策调整的响应特征,选用2008.4-2015.1的月度数据进行实证分析,所得量化测算结果支持前文所提假设,研究得出主要结论如下:

一是货币政策调整对股市投资者情绪存在显著影响,且影响趋于稳定。所构建状态空间模型回归结果中,货币政策对应的3个状态变量均通过显著性检验。量化测算结果显示,研究时段后期股市投资者情绪受货币供应量、信贷规模、利率的上升影响的弹性基本稳定在-0.16、0.12与-0.1左右。

二是货币政策调整对股市投资者情绪影响的稳健性存在非对称特征。货币供应量调整对股市投资者情绪的影响熊市相对稳健,而信贷规模与利率调整对股市投资者情绪的影响则是牛市相对稳健。

三是货币政策调整对股市投资者情绪的影响未能占据绝对主导地位。尽管货币政策调整对股市投资者情绪存在显著影响,但牛市中,股市投资者情绪更易受到股市回报率的左右,而熊市中,国内经济发展基本态势则更能影响股市投资者情绪。

股市稳定健康发展,对经济社会发展全局意义重大。本文的实证研究结果表明,若政府意图合理引导股市投资者情绪时,中国的货币政策工具可以是“辅助”但不能是“依赖”。当股市过热,紧缩的货币政策在引导投资者情绪回归客观理性方面尽管能发挥一定的作用,但严防资本大鳄“呼风唤雨”,恶意虚抬股市收益,维护股市投资生态环境才是根本;而当股市低迷,政府拟推行相对宽松的货币政策提振股市投资者信心时,货币供应量的调整方向及规模则需结合实际情况加以确定,而不能在原有基础上一味放宽,较之降低利率,增加信贷规模的调控效应会更显著。

1. Corredor P, E Ferrer, and R Santamaria. Investor Sentiment Effect in Stock Markets: Stock Characteristics or Country-specific Factors?InternationalReviewofEconomics&Finance, 2013, 27(3):572-591.

2. Dimpfl T, and S Jank. Can Internet Search Queries Help to Predict Stock Market Volatility?EuropeanFinancialManagement, 2015, 22(2):171-192.

3. Fong W M, and B Toh. Investor Sentiment and the MAX Effect.JournalofBanking&Finance, 2014, 46(3):190-201.

4. Kurov A. Investor Sentiment and the Stock Market’s Reaction to Monetary Policy.JournalofBanking&Finance, 2010, 34(1): 139-149.

5. Naik P K, and P Padhi. Investor Sentiment, Stock Market Returns and Volatility: Evidence from National Stock Exchange of India.InternationalJournalofManagementPractice, 2016, 9(3): 213-237.

6. Pagan A R, and K A Sossounov. A Simple Framework for Analysing Bull and Bear Markets.JournalofAppliedEconometrics, 2003, 18(1): 23-46.

7. Sayim M, and H Rahman. The Relationship between Individual Investor Sentiment, Stock Return and Volatility: Evidence from the Turkish Market.InternationalJournalofEmergingMarkets, 2015, 10(3): 504-520.

8. Zouaoui M, G Nouyrigat, and F Beer. How Does Investor Sentiment Affect Stock Market Crises? Evidence from Panel Data.FinancialReview, 2011, 46(4): 723-747.

9. 陈玮光、柯惠新、陈锐:《中国证券投资者信心指数调查抽样方案设计》,《统计研究》2014年第7期。

10. 陈影、郑重:《我国货币政策对投资者情绪的影响》,《上海金融》2017年第2期。

11. 高铁梅主编:《计量经济分析方法与建模——Eviews应用及实例(第二版)》,清华大学出版社2009年版。

12. 高旭、陈国文:《货币政策非对称性对股票市场的影响研究》,《东岳论丛》2015年第9期。

13. 郭红玉、许争:《日本货币政策对股票收益率的影响》,《现代日本经济》2016年第1期。

14. 何平、吴添、姜磊,等:《投资者情绪与个股波动关系的微观检验》,《清华大学学报(自然科学版)》2014年第5期。

15. 金春雨、张浩博:《货币政策对股票市场流动性影响时变性的计量检验——基于TVP-VAR模型的实证分析》,《管理评论》2016年第3期。

16. 李姣姣、李彬:《我国货币政策与股票市场关系的实证研究》,《统计与决策》2014年第4期。

17. 刘京、仲伟周、赵武:《股票价格泡沫的公司投资效应的学术研究述评》,《现代经济探讨》2013年第4期。

18. 刘萍萍:《我国股票价格波动与银行信贷的关联性研究》,《财经问题研究》2010年第5期。

19. 刘维奇、刘新新:《个人和机构投资者情绪与股票收益——基于上证A股市场的研究》,《管理科学学报》2014年第3期。

20. 鲁训法、黎建强:《中国股市指数与投资者情绪指数的相互关系》,《系统工程理论与实践》2012年第3期。

21. 屈晶:《我国货币政策对股票市场影响的实证研究》,《经济问题》2015年第1期。

22. 石广平、刘晓星、魏岳嵩:《投资者情绪、市场流动性与股市泡沫——基于TVP-SV-SVAR模型的分析》,《金融经济学研究》2016年第3期。

23. 吴敬琏:《“股市泡沫”与“规范股市”》,《经济管理》2001年第19期。

24. 张金华、姜大明:《我国货币政策对股票价格的非对称性影响研究》,《经济纵横》2014年第11期。

猜你喜欢

清华金融评论(2022年4期)2022-04-13

数字技术与应用(2021年2期)2021-04-22

湖南大学学报·自然科学版(2021年1期)2021-02-21

智能计算机与应用(2020年10期)2020-03-18

自动化学报(2019年12期)2020-01-19

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27