基于AHP-TOPSIS模型的企业财务绩效评价

2018-03-28 03:48樊树海凌宁

会计之友 2018年6期

樊树海 凌宁

【摘 要】 随着社会经济的飞速发展,不少企业为了适应全球化以及信息化的社会环境,开始注重企业的财务绩效评价体系,企业财务绩效评价体系在一定程度上能够很好地反馈企业的经营成果。文章构建了科学合理的企业财务绩效评价指标体系,先利用AHP法确定了企业财务绩效的各个评价指标权重,然后运用TOPSIS法分别计算正、负理想解以及各方案和理想解的相对接近度,通过比较相对接近度来评价企业的财务绩效,并做实例分析研究。实例验证表明:该企业财务绩效评价模型具有一定的实用性以及现实意义。

【关键词】 财务绩效; 评价指标体系; AHP; TOPSIS

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2018)06-0078-03

引 言

随着社会经济的飞速发展,企业面临的竞争日趋激烈。不少企业为了适应全球化以及信息化的社会环境,开始注重企业的财务绩效评价体系。企业财务绩效评价体系在一定程度上能够很好地反馈企业的经营成果,同时能够对企业的价值导向起控制作用。企业的财务绩效评价对企业的发展不可或缺。构建一个科学合理的企业财务绩效评价指标体系有助于企业在建设发展过程中不断对企业自身的经营状况进行评价以及监督管理,从而使企业财务绩效的建设不断完善并且能够更好地发展[ 1 ]。因此,本文在总结前人关于企业财务绩效评估研究的基础上,将层次分析法(AHP)和逼近理想解的排序法(TOPSIS)相结合运用于企业财务绩效评价模型的建立,通过AHP来确定财务绩效各个评价指标的权重,然后使用TOPSIS来计算各方案的正、负理想解以及相对接近度,根据接近度数值大小对企业财务绩效评价指标相比较,同时进行实例验证,为企业财务绩效评价指标的建立与评价提供依据以及推动作用,使得企业财务绩效的建设逐步朝着规范化和科学化的方向发展。

一、企业财务绩效评价指标体系的构建

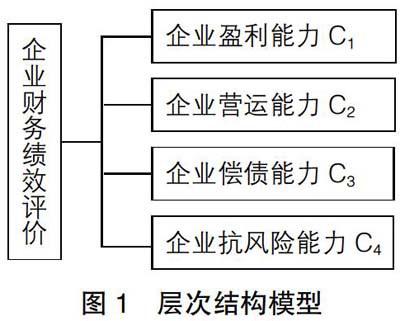

企业的财务绩效评价指标体系比较复杂且涉及因素较多,难以正确构建科学完整的评价模型,从而可以看作是一个多层次、多因素的综合评价问题[ 2-4 ]。本文根据层次分析法的基本原理[ 5 ],结合已有研究成果,将企业财务绩效评价体系的建立看成是一个多层次结构模型,从而使企业财务绩效评价模型的构建更加系统化、层次化。根据研究目的结合企业财务绩效管理实际,需要分析出影响企业财务绩效的相关因素。在进行相关文献查阅分析以及该领域专家咨询的基础上,最终构建了以企业财务绩效作为目标层,包括企业盈利能力、企业营运能力、企业偿债能力以及企业抗风险能力四个一级指标的层次结构模型,具体模型见图1。

二、企业财务绩效评价模型建立

(一)确定评价指标权重

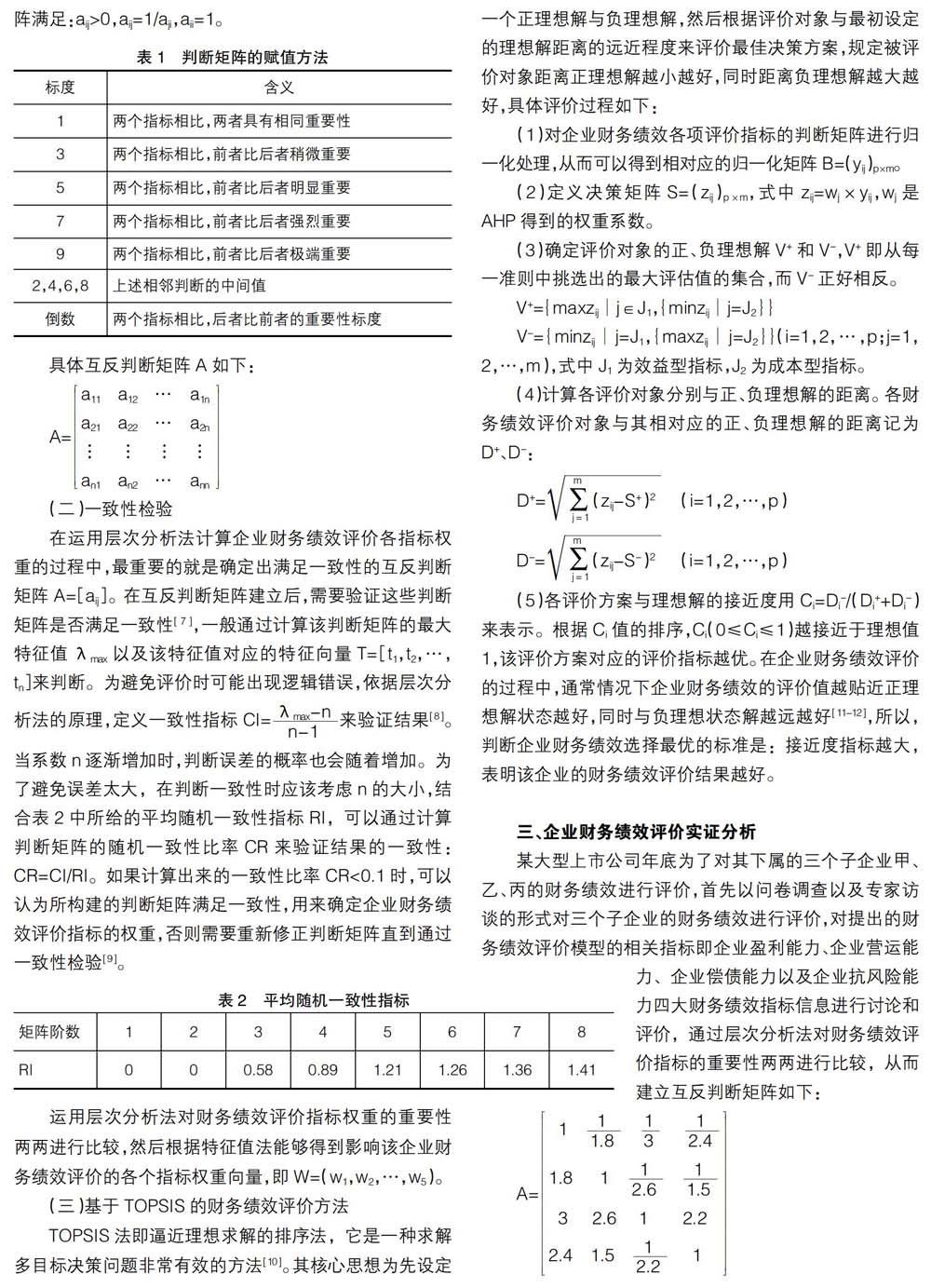

由于企业绩效评价指标体系中各个评价指标的重要程度不一样,在确定企业财务绩效评价指标权重的过程中会存在许多不确定性,同时在确认过程中也需要根据专家的个人经验来判断指标权重的大小[ 6 ],因此,本文运用一种集定性和定量于一体的层次分析法来确定财务绩效评价指标中的权重,所以企业财务绩效各个评价指标的权重可以通过采用层次分析法中判断矩阵的形式来建立。称aij为指标i相对于指标j的重要度,采用表1中1—9的比例标度来建立满足一致性的互反判断矩阵,并且所构建的矩阵满足:aij>0,aij=1/aji,aii=1。

具体互反判断矩阵A如下:

A=a11 a12 … a1na21 a22 … a2n… … … …an1 an2 … ann

(二)一致性检验

在运用层次分析法计算企业财务绩效评价各指标权重的过程中,最重要的就是确定出满足一致性的互反判断矩阵A=[aij]。在互反判断矩阵建立后,需要验证这些判断矩阵是否满足一致性[ 7 ],一般通过计算该判断矩阵的最大特征值λmax以及该特征值对应的特征向量T=[t1,t2,…,tn]来判断。为避免评价时可能出现逻辑错误,依据层次分析法的原理,定义一致性指标CI来验证结果[ 8 ]。当系数n逐渐增加时,判断误差的概率也会随着增加。为了避免误差太大,在判断一致性时应该考虑n的大小,结合表2中所给的平均随机一致性指标RI,可以通过计算判断矩阵的随机一致性比率CR来验证结果的一致性:CR=CI/RI。如果计算出来的一致性比率CR<0.1时,可以认为所构建的判断矩阵满足一致性,用来确定企业财务绩效评价指标的权重,否则需要重新修正判断矩阵直到通过一致性检验[ 9 ]。

运用层次分析法对财务绩效评价指标权重的重要性两两进行比较,然后根据特征值法能够得到影响该企业财务绩效评价的各个指标权重向量,即W=(w1,w2,…,w5)。

(三)基于TOPSIS的财务绩效评价方法

TOPSIS法即逼近理想求解的排序法,它是一种求解多目标决策问题非常有效的方法[ 10 ]。其核心思想为先设定一个正理想解与负理想解,然后根据评价对象与最初设定的理想解距离的远近程度来评价最佳决策方案,规定被评价对象距离正理想解越小越好,同时距离负理想解越大越好,具体评价过程如下:

(1)对企业财务绩效各项评价指标的判断矩阵进行归一化处理,从而可以得到相对应的归一化矩阵B=(yij)p×m。

(2)定义决策矩阵S=(zij)p×m,式中zij=wj×yij,wj是AHP得到的权重系数。

(3)确定评价对象的正、负理想解V+和V-,V+即从每一准则中挑选出的最大评估值的集合,而V-正好相反。

(4)计算各评价对象分别与正、负理想解的距离。各财务绩效评价对象与其相对应的正、负理想解的距离记为D+、D-:

(5)各评价方案与理想解的接近度用Ci=Di-/(Di++Di-)来表示。根据Ci值的排序,Ci(0≤Ci≤1)越接近于理想值1,该评价方案对应的评价指标越优。在企业财务绩效评价的过程中,通常情况下企业财务绩效的评价值越贴近正理想解状态越好,同时与负理想状态解越远越好[ 11-12 ],所以,判断企業财务绩效选择最优的标准是:接近度指标越大,表明该企业的财务绩效评价结果越好。

三、企业财务绩效评价实证分析

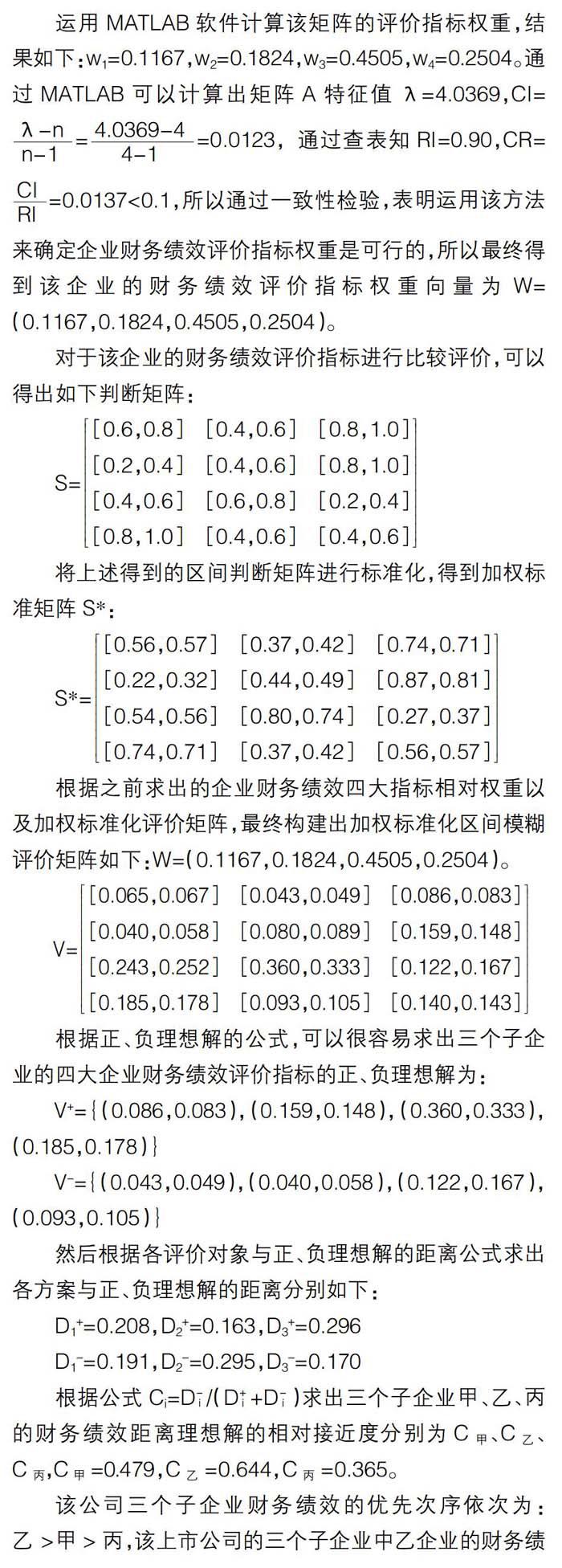

某大型上市公司年底为了对其下属的三个子企业甲、乙、丙的财务绩效进行评价,首先以问卷调查以及专家访谈的形式对三个子企业的财务绩效进行评价,对提出的财务绩效评价模型的相关指标即企业盈利能力、企业营运能力、企业偿债能力以及企业抗风险能力四大财务绩效指标信息进行讨论和评价,通过层次分析法对财务绩效评价指标的重要性两两进行比较,从而建立互反判断矩阵如下:

对于该企业的财务绩效评价指标进行比较评价,可以得出如下判断矩阵:

S=[0.6,0.8] [0.4,0.6] [0.8,1.0][0.2,0.4] [0.4,0.6] [0.8,1.0][0.4,0.6] [0.6,0.8] [0.2,0.4][0.8,1.0] [0.4,0.6] [0.4,0.6]

将上述得到的区间判断矩阵进行标准化,得到加权标准矩阵S*:

S*=[0.56,0.57] [0.37,0.42] [0.74,0.71][0.22,0.32] [0.44,0.49] [0.87,0.81][0.54,0.56] [0.80,0.74] [0.27,0.37][0.74,0.71] [0.37,0.42] [0.56,0.57]

根据之前求出的企业财务绩效四大指标相对权重以及加权标准化评价矩阵,最终构建出加权标准化区间模糊评价矩阵如下:W=(0.1167,0.1824,0.4505,0.2504)。

V=[0.065,0.067] [0.043,0.049] [0.086,0.083][0.040,0.058] [0.080,0.089] [0.159,0.148][0.243,0.252] [0.360,0.333] [0.122,0.167][0.185,0.178] [0.093,0.105] [0.140,0.143]

根据正、负理想解的公式,可以很容易求出三个子企业的四大企业财务绩效评价指标的正、负理想解为:

V+={(0.086,0.083),(0.159,0.148),(0.360,0.333),(0.185,0.178)}

V-={(0.043,0.049),(0.040,0.058),(0.122,0.167),(0.093,0.105)}

然后根据各评价对象与正、负理想解的距离公式求出各方案与正、负理想解的距离分别如下:

D1+=0.208,D2+=0.163,D3+=0.296

D1-=0.191,D2-=0.295,D3-=0.170

根据公式Ci=D-i/(D+i+D-i)求出三个子企业甲、乙、丙的财务绩效距离理想解的相对接近度分别为C甲、C乙、C丙,C甲=0.479,C乙=0.644,C丙=0.365。

该公司三个子企业财务绩效的优先次序依次为:乙>甲>丙,该上市公司的三个子企业中乙企业的财务绩效情况相对其他两个企业比较好,所以应该更加注重对其他两个子企业财务的监管以及约束,从而有利于企业更好的发展。

四、结语

企业财务绩效评价是一个多因素综合评价问题,该问题具有很大的模糊性,同时各个评价因素很难进行量化。本文将AHP和TOPSIS评价法相结合解决企业财务绩效评价问题,先运用AHP进行企业财务绩效评价指标体系以及权重的确定,然后运用TOPSIS法计算各方案距离理想解的相对接近度,建立企业财务绩效评价模型,对于某大型上市公司的三个子企业进行评价比较。通过实例进行验证,说明构建的评价模型具有一定实用性以及指导意义,评价结果科学可靠,有一定可信度,能够对企业财务绩效做出相对准确以及客观的评价,对于我国企业财务绩效领域的研究发展具有重要的建设性意义。

【参考文献】

[1] 秦海敏,陈明梅.基于AHP的企业财务绩效评价体系构建[J].财会通讯,2013(32):46-47.

[2] 刘洪久,胡彦蓉,马卫民.上市航运企业绩效评价的实证分析:基于财务视角[J].企业经济,2013(4):68-71.

[3] 张京,赵龙兴,易国志.低碳视角下的能源企业财务绩效评价[J].财会月刊,2013(4):82-84.

[4] 邓郁文.灰色关联度分析法在企业财务绩效评价中的应用[J].财会通讯,2012(11):38-39.

[5] 夏学英.煤炭企业财务绩效评价研究[J].会计之友,2011(26):34-36.

[6] 刘良惠,朱耀.构建以企业社会责任为基础的财务绩效评价指标体系探讨[J].财会研究,2011(17):45-48.

[7] 姚骏.构建烟草企业财务绩效评价体系的分析研究[J].会计之友,2011(7):42-50.

[8] 徐胜男,梅强,陈燕,等.基于LMBP神经网络的创业板企业财务绩效评价研究[J].科技管理研究,2011(2):88-90,94.

[9] 刘倩.企业财务绩效评价模型构建:基于主成分分析法[J].生产力研究,2010(6):249-250,254.

[10] 侯伟.企业绩效评价中的财务指标分析[J].商业经济,2009(24):22-23.

[11] 陶一山,龚艳萍,李峰.一种DEA改进方法在企业营销财务绩效评价中的应用[J].统计与决策,2007(2):156-158.

[12] 汪源浩,潘和平.企业绩效非财务评價指标体系设置初探[J].华东经济管理,2006(2):136-139.

猜你喜欢

商场现代化(2016年26期)2016-11-21

职教论坛(2016年22期)2016-11-19

中国市场(2016年38期)2016-11-15

价值工程(2016年29期)2016-11-14

企业导报(2016年19期)2016-11-05

商(2016年27期)2016-10-17