钢铁企业CO2边际减排成本估算

2018-03-28 02:37尚梅王刚刚

会计之友 2018年5期

关键词:数据包络分析

尚梅 王刚刚

【摘 要】 参照非参数方向距离函数(Directional Distance Function,DDF)与数据包络分析法,基于上海宝钢集团2011—2016年主要投入产出数据,构建能够综合反映该集团碳排放绩效及边际减排成本的DDF模型,估算了宝钢2020年CO2的边际碳减排成本。计算结果表明:2011—2014年,该企业边际碳减排成本逐年下降,且减排潜力相应较大,2015年作为新《环保法》实施的第一年,其环保投入、运营成本和单位碳减排成本随之上升,预计到“十三五”末,宝钢集团的单位碳减排成本会一直保持上升趋势。研究结论能为宝钢集团CO2减排的实施、碳排放权价格的确定等提供相应的理论支持。

【关键词】 方向距离函数; 数据包络分析; 边际碳减排成本

【中图分类号】 F205;F810.457 【文献标识码】 A 【文章编号】 1004-5937(2018)05-0033-05

一、引言

“十二五”期间,北京、上海、天津、重庆、湖北、广东、深圳7个省市已通过我国碳排放交易试点的批准实施,31个省(区、市)的碳排放交易体系将于“十三五”期间实现全覆盖。实施碳排放交易已成为我国建设经济与生态文明体制改革的重要任务。通过市场分配碳减排总量的配额,可以有效减少碳排放,促进绿色技术创新,节约监管成本,鼓励企业参与减少排放,能更有效地实现低碳生态。在实证研究上,从国家层面:Marklund[1]和Maradan[2]分别采用参数和非参数的方向距离函数估计,前者估计出欧盟各国的二氧化碳边际减排成本,后者则估计了76个发达国家和发展中国家的二氧化碳边际减排成本。Lee et al.[3]更深层次提出了在技术方面无效的情况下,非期望产出边际减排成本的计算方法。高鹏飞等[4]应用MARKAL-MACRO模型,在经济、能源、环境耦合的情况下计算了2010—2050年的影子价格曲线的函数形式,以每十年为一周期。省(区、市)以及行业层面:涂正革[5]用非参数方向距离函数估算了北京、河北和甘肃三个省市工业SO2的影子价格,研究发现SO2的边际减排成本取决于各地区企业生产率和排放水平。刘明磊等[6]使用非参数距离函数以省为单位研究了能耗约束下CO2影子价格跟碳排放绩效水平。陈诗一[7]利用参数化和非参数化两种方法计算了工业各子行业的CO2的边际减排成本。Xie et al.[8]基于参数二次方向距离函数估算了1998—2011年间中国各省(区、市)工业SO2排放的影子价格,发现东部地区工业SO2排放的影子价格明显高于中西部地区。目前,研究成果主要集中在国家、省区市以及行业等宏观层面,而在微观层面,对于如何从定量角度来研究高碳排放企业碳减排成本的核算与预测问题却尚未给予应有的关注。本文针对这一问题,从微观层面对钢铁企业的碳减排成本进行研究,以上海宝钢集团2011—2016年的数据为支撑,构建预测模型,估算了2020年的DDF值,并计算其边际碳减排成本,为宝钢集团实施CO2减排、确定碳排放权价格等提供理论支持。

二、研究方法

(一)投入产出指标

从微观层面企业角度来讲,各单位的正常生产需要劳动、资本存量和以此能源的消耗来作为生产投入,在获取利润的同时,温室气体CO2也会随之产生。所以本文的基本投入要素为资本、能源和劳动力消耗,期望产出为工业增加值,非期望产出为温室气体CO2。详细投入—产出见表1。

(二)方向距离函数

利用方向距离函数计算投入—产出,第一步确定环境技术,即所需的资源设置,以使得期望产出集合最大、非期望产出集合最小,接着是距离函数值的计算,表示各个决策单元(Decision Making Units,DMU)到生产前沿的距离。

首先,对非期望产出进行弱处置假定,如图1所示,从A点到B点方向是标准方向性距离函数的映射,可以看到随着期望产出增加非期望产出在一直减少,用β表示方向性距离函数的值,表示在投入数量确定的情况下,好坏产出的同时放大或者缩小的最大可能性比例,即可能在好产出y基础上增加βy,而从坏产出b数量中减掉βb,用g=(y,-b)表示方向向量。标准DDF与GB=βy和GA=βb相对应,而固定情形的非期望产出水平则与AC=GF=β1y对应。差额BF=(β1-β)y说明放弃减排βb水平后带来附加产出的增加,(β1-β)y/βb说明,减排一个单位CO2要有相应的工业产值大小来作为代价,所以,可以用它来衡量CO2减排的边际减排成本。

方向距离函数求解方法分两种:参数和非参数。前者的求解过程需要用超越对数函数[9]和二次函数[10],因为位置系数被估计较多,所以计算过程比较繁琐。本文应用后者即非参数性方法来计算其值,不用事先设置函数形式和对应的位置系数[11]。本文选取宝钢2011—2016年的面板数据为研究对象,即DMU,用i=1,2,3,4,5表示;分别用xk,xl,xe来表示投入指标资本存量、从业人员人数和能源消费量(包括煤炭、天然气和外购电力这三者的消费量);用y表示期望产出指标即为该企业工业增加值;用b表示非期望产出即为CO2排放量[12],则所有DMU的生产可能集为:

εk、εI、εe为三种投入的各自变化率。根据“十三五”期间上海市钢铁行业生产总值年均增长率,可以估算出2020年宝钢生产总值增长率。以《国家“十三五”控制温室气体排放工作方案》、“十三五”期间各地区单位生产总值CO2排放下降指标和单位国内生产总值能源消耗下降指标为依据,可以估算出“十三五“末即2020年宝钢能耗增长率和CO2的排放增长率。从业人员和资本存量与“十二五”期间的变化率基本保持一致。因此,“十三五”期末宝钢集团的方向距离函数计算模型为:

(三)估算边际碳减排成本

边际碳减排成本的计算,Fare et al.[13]指出,若要得到期望产出和非期望产出的影子价格,可以对收入函数与方向距离函数进行转换并应用包络定理,这样可以得出,两者的影子价格比率即生产前沿面上二者的边际替代率。Jeong-Dong Lee et al.[11]在研究用非参数方法求解方向距离函数时得到一种需要计算期望产出和非期望产出的无效率因子的非参数方法表示的计算过程。陈诗一[7]研究得出,对非参数化影子价格的度量要先構建拉格朗日函数,然后计算出期望与非期望产出限制条件下的拉格朗日乘子,最后计算非期望产出的影子价格,此种方法不需要计算无效率因子。本文参考陈诗一研究的此种算法,得出CO2的影子价格即边际减排成本如下:

三、宝钢集团边际减排成本估算

(一)数据来源

宝钢作为大型钢铁企业,随着粗钢产量的增加,总的能耗和CO2排放量不断增加。本文以宝钢集团为研究对象,以2011—2016年的截面数据作为基期数据,估算2020年宝钢集团的边际碳减排成本,具体数据统计见表2。

表2中的数据来自《宝钢集团年度报告》《宝钢集团可持续发展报告》,各类能源消耗量通过《综合能耗计算通则》中的能源折标准煤系数统一折算成标准煤消耗量并进行加总得到能源消耗量,具体数据见表3。本文选择煤炭、石油类能源(主要包括对原油、柴油、汽油以及液化石油气的消费量,表中已转化为标煤使用量)、天然气和外购电力四类含碳量较高能源表示寶钢的能源消费结构。非期望产出指标CO2排放量是根据IPCC报告中的计算方法、碳排放因子和《综合能耗计算通则》计算而来。工业增加值由生产法和收入法计算得到,因为工业增加值即期望产出数据部分缺失不能直接获取,没有办法用公式来进行计算。本文以《宝钢集团十三五规划报告》计算而来。

(二)估算结果及分析

从表4中可以看出,期望产出:工业总产值的符号为正,这是因为钢铁企业生产的最终目标就是为了追求利润与产值最大化;投入向量:资本存量、从业人数和能源消耗量都为负号,这说明对于生产来说,它们是一种必然消耗即为负号;非期望产出:CO2的符号为负,因为作为生产的附属品它不是所期望产出的,它是一种温室气体,对环境来说是负效应,这与之前在模型设计与结果估算上的符号是总体一致的[15]。

运用方向距离函数动态分析模型进行计算,得到了2011—2015年宝钢集团的实际DDF值和边际碳减排成本,并估算出2020年宝钢集团的DDF值和边际碳减排成本如表5。

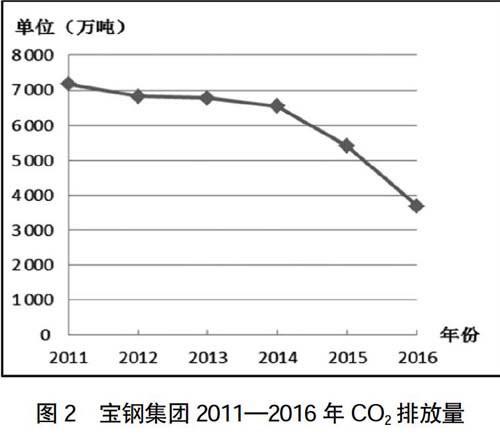

如图2所示,2011—2016年,宝钢集团的CO2排放量在逐年减少,到2016年减少到3 687.6272万吨,也说明了该企业已经全面采取先进的生产工艺和污染控制措施,并加强过程管理,从而使钢铁产品的生产过程带来最低的消耗和最小的排放。如图3所示,到2014年,宝钢集团碳减排的DDF值最大,为0.66,说明离生产前沿面还有比较远的距离,此时边际碳减排成本相对比较低,生产效率不高,减排空间最大,实施CO2减排就较容易些。到2015年,为了全面响应长三角大气限期治理行动,公司加大了减排力度,吨钢的集中能耗为603千克标煤,资源、能源利用率也达到了国内先进水平,实现综合节能37万吨标煤,余能回收总量188万吨标煤,此时DDF值为0.14,碳减排成本达到了0.073万元/吨。

如表6所示,到2020年,预计宝钢集团的CO2年排放量减少到1 713.7968万吨,DDF值为0,位于生产前沿面上,效率相对最高,碳减排成本也达到了0.091万元/吨。

四、结论

本文以上海宝钢集团为研究对象,重点研究其温室气体CO2的排放现状以及该企业CO2减排成本的测算,得出以下结论:

1.根据《上海市工业发展“十二五”规划》和国务院《“十二五”控制温室气体排放工作方案》规定的工业增加值发展目标以及上海市市单位生产总值CO2排放下降指标,结合IPCC报告中的计算方法测算出了宝钢2011—2016年的CO2排放量并对其2020年的CO2排放量进行了预测,结果显示:2011—2016年,宝钢股份能源系统通过源头减排和强化过程管控,其碳排放量逐年下降,超额完成国家制定的“十二五”节能目标,预计2020年,宝钢集团碳排放量将下降60%左右。

2.运用非参数方向距离函数动态分析模型,以宝钢集团2011—2016年主要投入产出数据作为基期数据,对宝钢集团2011—2015年的边际碳减排成本进行了测算并对其2020年边际碳减排成本进行估算。结果表明:宝钢集团属于能源密集型的企业,2011—2014年,该企业边际碳减排成本逐年下降,且减排潜力相应较大,2015年作为新《环保法》实施的第一年,宝钢集团积极响应政府号召,当年碳排放量比上海市额定量减少约410万吨,其环保投入、运营成本和单位碳减排成本也随之上升,预计到“十三五”期末,宝钢集团的单位碳减排成本会一直保持上升趋势。●

【参考文献】

[1] MARKLUND P O,SAMAKOVLIS E.What is driving the EU bur-den-sharing agreement:Efficiency or equity?[J].Journal of Environmental Management,2007,85(2):317-329.

[2] MARADAN D,VASSILIEV A.Marginal costs of carbon dioxide abatement:empirical evidence from cross-country analysis[J]. Swiss Journal of Economics and Statistics,2005,141(3):377-410.

[3] LEE J D,PARK J B,KIM T Y.Estimation of the shadow prices of pollutants with production /environment inefficiency taken into account:a non-parametric directional distance function approach[J].Journal of Environmental Management,2002,64(4):365-375.

[4] 高鹏飞,陈文颖,何建坤.中国的二氧化碳边际减排成本[J].清华大学学报(自然科学版),2004,44(9):1192-1195.

[5] 涂正革.工业二氧化硫排放的影子价格:一个新的分析框架[J].经济学(季刊),2010,9(1):259-282.

[6] 刘明磊,朱磊,范英.我国省级碳排放绩效评价及边际减排成本估计:基于非参数距离函数方法[J].中国软科学,2011(3):106-114.

[7] 陈诗一.工业二氧化碳的影子价格:参数化和非參数化方法[J].世界经济,2010(8):93-111.

[8] XIE H M,SHEN M H,WEI C.Technical efficiency,shadow price and substitutability of Chinese industrial SO2 emissions:A parametric approach[J].Journal of Cleaner Production,2016,112(2):1386-1394.

[9] REIG-E,PICAZO-TADEO A,HERNANDEZ-SANCHO F.The calculation of shadow prices for industrial wastes using distance functions:An analysis for Spanish ceramic pavements firms[J].International Journal of Production Economics,2001,69(3):277-285.

[10] 袁鹏,程施.我国工业污染物的影子价格估计[J].统计研究,2011,28(9):66-73.

[11] LEE J D,PARK J B,KIM T Y.Estimation of the shadow prices of pollutants with production /environment inefficiency taken into account:a non-parametric directional distance function approach[J].Journal of Environmental Management,2002,64(4):365-375.

[12] 陈立芸,刘金兰,王仙雅.基于方向距离函数的中国制造业环境绩效分析[J].干旱区资源与环境,2014,28(3):17-22.

[13] FARE R,et al.Derivation of shadow prices for undesirable outputs: a distance function approach[J].The Review of Economics and Statistics,1993,75(2):374-380.

[14] 陈立芸,刘金兰,等.基于DDF动态分析模型的边际碳减排成本估算——以天津市为例[J].系统工程,2014,32(9):74-80.

[15] 万伦来,陶建国.煤炭资源开采环境污染物影子价格的估计——基于安徽煤炭企业的调查数据[J].中国人口·资源与环境,2012,22(8):71-75.

猜你喜欢

商业经济研究(2016年24期)2017-01-10

职教论坛(2016年26期)2017-01-06

湖北农业科学(2016年18期)2016-12-08

合作经济与科技(2016年24期)2016-12-07

商(2016年33期)2016-11-24

中国市场(2016年37期)2016-11-12

商(2016年20期)2016-07-04

现代经济信息(2016年10期)2016-05-24

商(2016年13期)2016-05-20

中国市场(2016年4期)2016-01-15