基于信息化的作业成本法在煤炭企业的运用

2018-03-27 03:35任树明李海英赵宏峰

中国煤炭工业 2018年11期

文 / 任树明 李海英 赵宏峰

(作者单位:河南能源义马煤业集团股份有限公司)

河南能源义马煤业集团下属有82家二级子公司、9家分公司及独立核算机构,涉及煤炭开采、发电、氧化铝等产业。为优化成本管控,义马煤业集团以链式思路设计了成本管控运作整体架构,成立了财务主导下的专业部门为主体的组织体系,制定ABM业务流程,明确岗位职责分工,依托信息化,结合内部市场化,确定了适合实际情况的作业定额,建立了精准的作业成本库,并强化作业成本考核,层层分解成本指标,优化管控流程,充分发挥了财务对领导决策的数据、服务和决策支持,探索出一条成本管理创新之路。

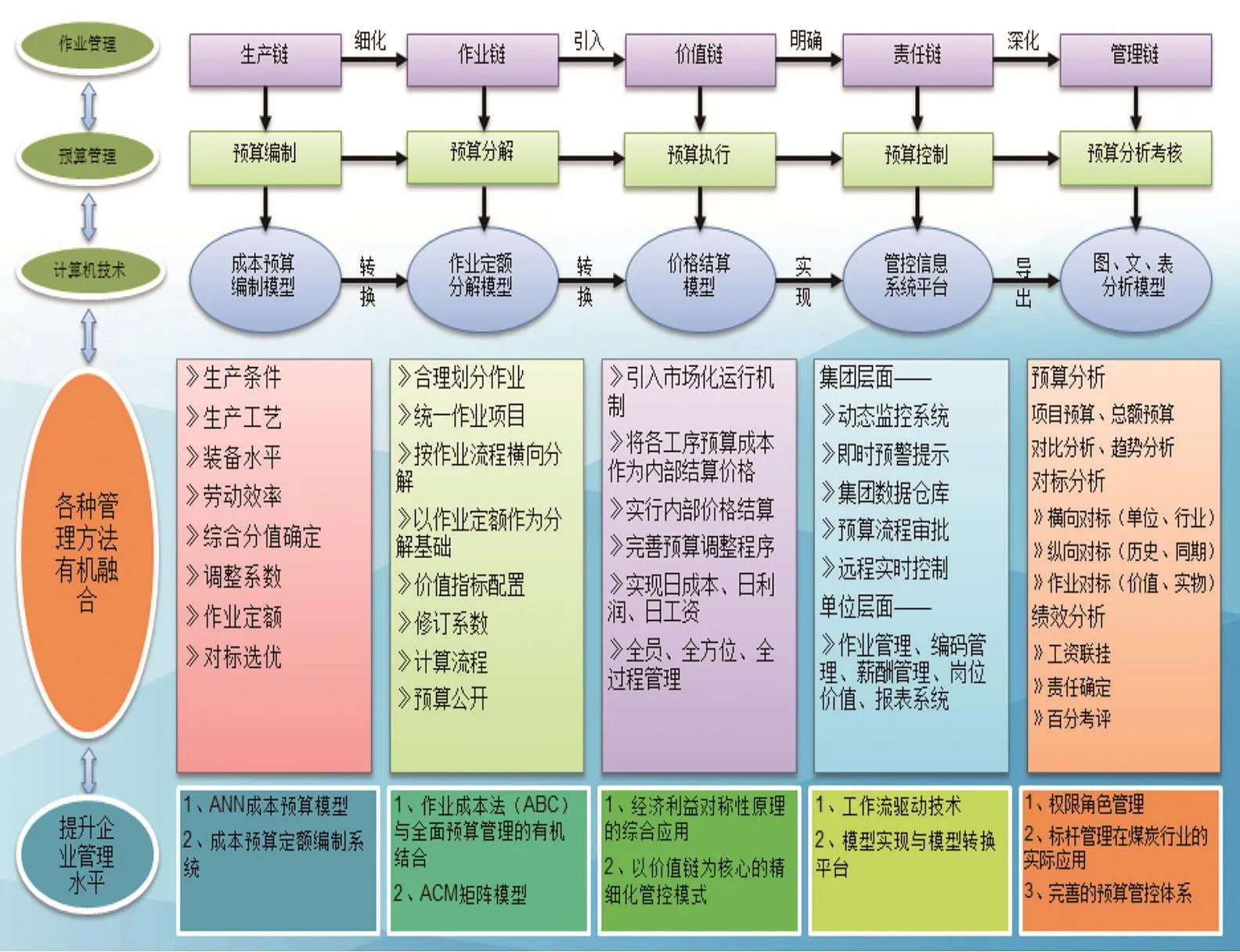

一、以链式思路设计整体架构

按照生产链—作业链—价值链—责任链—管理链的思路设计整体管控架构,如下图所示:

主要流程整体架构设计图

二、成立财务主导下的专业部门为主体的组织体系

1. 成立专业部门为主体的领导管理机构

为进一步加强煤炭成本管控,将煤炭生产经营各个过程作为独立对象,进行成本预测、决策、计划、控制、统计、核算、分析和考核,在下属单位常村煤矿全矿推行作业成本法,并出台了《河南大有能源股份有限公司常村煤矿作业成本管理实施方案》。同时,常村煤矿成立由矿长、书记为组长,管理矿长及各系统分管矿领导为副组长的作业成本管理领导小组,成员科室包括财务科、企审科、调度室、劳资科、供应科、生产科、安检科、通风科、防冲科、地测科、综采车间、机电科、运销科、煤质科、后勤中心等,作业成本管理领导小组下设管理办公室,管理办公室设在财务科,各专业部门各尽其责,共同推动作业成本法实施。

2. 明确岗位职责分工,重点界定专业部门职责

为进一步推行和实施作业成本法,常村煤矿对11个直接相关的职能部门的岗位职责进行了明确分工和界定。

(1)生产科:填充生产掘进、回采、井巷修理、安装回撤作业单元及工作量、计划单位成本、计划成本总额。

(2)调度室:填充单项工程、矿车运输作业单元、工作量、计划单位成本及计划成本总额。

(3)防冲办:填充防冲击地压作业单元、工作量、计划单位成本及计划成本总额。

(4)通风科:填充通风系统作业单元、工作量、计划单位成本及计划成本总额。

(5)地测科:填充防治水作业单元、工作量、计划单位成本及计划成本总额。

(6)供应科:填充作业成本管理表材料表实际计划单位成本、实际计划成本总额及资金来源。

(7)机电科:填充作业成本管理表电费表计划实际耗电量及资产占用表中机电设备计划实际租赁费及实际机电设备折旧费。

(8)综采车间:填充作业成本管理表资产占用表综机设备租赁费计划实际数。

(9)财务科:填充作业成本管理其他费用及除机电设备折旧费以外的折旧费,并汇总分析形成财务分析报告。

(10)劳资科:填充作业成本管理表工资表里耗用工数、成本总额计划实际数。

(11)企管科:作业成本管理工作的月度考核。

3. 制定ABM业务流程,堵塞漏洞

在作业成本法实施过程中,常村矿结合现有管理基础,引入作业成本法,制定了ABM业务流程,由相关生产科室以每月作业生产计划为依据确定详细作业单元,再由供应科、劳资科、机电科、财务科对表格数据进行填充完善,最后由财务科汇总归纳形成书面文字分析材料。

(1)每月末由生产科、调度室及财务科把下个月的作业在系统中进行录入。

(2)各个职能科室按作业填报计划数据。

(3)次月末对涉及工作量的作业进行实际工作量的布入。

(4)各个职能科室按系统中的实际作业及工作量按作业类别把成本数据录入。

(5)财务科最后进行数据的汇总与简要分析并按要求进行考核,然后报相关部门进行再分析。

三、依托信息化系统实施作业成本过程控制

1. 依托信息化,科学合理划分作业中心

(1)收集作业信息。煤炭成本消耗不构成产品实体,间接成本占到成本总额的60%以上。常村矿组织生产、技术、企管、财务等多个部门对作业成本信息进行全面梳理分析,明确成本管控的基础、重点和方向。

(2)划分主要作业。常村煤矿在吸取兄弟单位工作经验的基础上,结合自身实际,将作业单元划分为原煤生产和洗选煤生产两大类,原煤生产过程又可根据变动过程和固定过程分为生产掘进、回采、井巷修理、一通三防、防治水、防冲击地压、避险系统、矿车运输、通风系统、加工修理、仓储及材料供应、单项工程、煤质检验、后勤服务、机关费用等十五类。

2. 结合内部市场化,确定适合实际情况的作业定额

常村矿结合实际生产条件,借鉴国家定额、集团公司相关定额,采取技术测定和统计资料分析、经验估计相结合的方法,经过认真分析、讨论,制定了作业定额手册。该手册通过六个方面进行定额,分别为劳动定额、材料定额、电力定额、租赁定额、制修定额和矿车运输定额。

3. 利用信息化手段,建立精准成本库

(1)费用归集。按照“分要素、列过程、定来源、谁主管、谁负责”的原则,分别按照不同要素,对成本管理对象生产的耗费进行归集和分配,按成本过程归集成本耗费。以归集的成本要素为在企业生产过程中耗费的,且在成本总额中占比较大,归口管理明确,基础信息完善,有条件能相对准确反映各过程成本耗费的要素,包括材料、人工、电费、资产使用费、外购劳务费用及其他可明确分配到生产过程的费用。按过程对各成本要素归集后,依据会计制度要求和安全、维简、折旧等专项资金计划,严格区分资本化和费用化,归口列入专项储备、在建工程或成本费用。其他不需按成本过程分配的费用,包括地面塌陷费、修理费、采矿权及土地使用权摊销、税费、非设备类固定资产及非生产性支出等。

(2)按资源明细分配到各个作业中心,建立成本库。如作业中心开拓一队按资源类型划分为破岩作业、装岩作业、运岩作业和支护作业,各个资源又划分了具体的明细,破岩作业资源明细有风钻和空气压缩机,装岩作业资源明细有耙岩机,运岩作业资源明细有无极绳绞车和调度绞车,支护作业资源明细有锚杆钻机。

四、融入市场化的作业成本考核体系

常村煤矿在作业成本法实施过程中,融合了内部市场化的运作机制,将两者进行有效融合,在内部市场化的基础上,应用作业成本法进行过程作业成本核算,获取及时、准确的作业过程成本信息,并为煤炭企业经营性和战略性业绩计量提供条件。

1. 成本指标层级分解

以内部市场主体为经营单元,进行成本指标的层级分解,合理确定各经营单元所有生产成本的消耗定额,分类汇总于各个作业中心,以确定每个作业中心的消耗定额,以便实现实际与定额的对标管理,确定非增值作业或低效作业。如:洗选煤作业与运销中心各项消耗定额挂钩,以确定洗选煤作业消耗定额,与实际发生各项成本对比,并追溯至相关作业环节。

2. 明确责任单位,优化管控流程

积极做好已领未用成本的合理均摊和已领用未入账成本的预估处理,挤出成本消耗的“水分”,成本消耗要与生产实际相对应,如实反映成本控制水平。在运用作业成本法的基础上进行过程作业成本核算,才能获取及时、真实的作业过程成本信息,并为企业确定各经营单元的经营绩效提供依据。

3. 严格奖惩,严格兑现

成本指标分解后实行严格奖惩,建立“收入-支出=工资”的内部市场化指标结算体系,严格兑现。同时按照经营目标和成本目标责任体系中“纵向到底、横向到边、上边到顶”的要求严格考核科室、分管领导。

五、充分发挥财务决策支持作用

1. 财务动态管控,全程管控

财务部门深入了解经营全过程,动态管控工作面设计、开拓、掘进、采煤、运输、储、装运及材料采购等一系列作业单元,分析各环节成本动因,为优化成本管控打好基础。

2. 责权明确,对标管理

2015年,常村煤矿生产系统面临运输战线长,环节多,投入人员、设备量多,生产比较集中,开采强度大,巷道支护困难,维修量大等问题,2016年常村煤矿试行作业成本法,根据成本预算目标,将各项成本指标进行分解,划分责任中心,明确权责范围,对各作业中心具体问题具体分析,取得了良好效果。选取掘进巷道进行深入分析,实施作业成本法前后对比如下。

(1)材料方面:直接材料同期单耗下降516.67元,与定额相比单耗下降233.77元。查找资源动因,发现2015年21162下巷使用的锚网索架36U复合支护的成本较高,其他巷道替换为强力锚网(索)无架棚支护,成本明显下降。2016年21162下巷优化了该材料,使用了强力锚网(索)无架棚支护,每米可节约支护材料费375元。

(2)运输方面: 通过对比发现21162下巷的运输费用比其他巷道偏高,原因是由于原2112石门运输环节多。因此改造2112石门,简化了运输环节,减少一级提升,每年可节约费用60.67万元。

(3)电力方面:优化用电环节,“避峰填谷”,利用峰谷电价措施,降低综合电价。每天通过电力监控系统对井下各个用电单位进行监控。

(4)防冲方面:掘进工作面压风自救装置间距由原来50米,调整为100米,每年可减少28组,节约成本投入26880元;用炮土代替封堵剂,每年可减少4800箱,节约成本投入33600元;用废旧皮子代替防护网,每年可减少1500块,节约成本投入96000元。

(5)一通三防方面:在优化防火材料方面下功夫,优化防火材料成胶速度、提高材料利用率,碳铵与泡花碱的比例由 1∶2.5 改为 1∶2,并减少阻化剂的使用量185吨。

通过以上作业成本优化措施,提升增值作业价值,减少或消除非增值作业部分价值,降低成本,吨煤制造成本为172.21元/吨,较计划175.44元/吨下降3.23元/吨,节支1.87%。

3. 数据支持,服务决策

针对实施的结果进行分析,帮助领导识别增值作业与非增值作业,保留增值作业,舍弃非增值作业,如非增值作业是必须的,则对其进行优化,最终提高生产效率,节约成本,提升企业核心竞争力。

从增值作业和非增值作业两个方面进行优化处理,其中增值作业主要从开拓、掘进作业中心设计优化(节约费用24.06万元)、回采作业中心优化(增加效益450万元、节约费用560万元)、运输作业中心优化(节约费用60.67万元)、通风作业中心优化(节约费用174万元)、一通三防作业中心优化(增效10余万元)等环节开展优化,非增值作业通过井巷修理作业中心优化(节约费用16万元)。

六、取得的成效

1. 节支增效,效率大幅提升

通过实施作业成本管理,在煤价断崖式下跌的态势下,常村煤矿实现了矿井持续平稳健康发展,呈现出安全平稳、产量增加、效率提升、效益攀升、队伍稳定的良好发展态势。

(1)成本得到有效控制。截至2016年底,在作业成本法实施一年多来,常村煤矿成本总额、可控成本、不可控成本均呈现下降趋势,尤其是可控成本中占比较高的电费、租赁费、材料费得到有效控制。2016年,常村煤矿电费同比、同口径减少20万元/月,租赁费同比减少40万元/月,吨煤材料费降低3元以上。

(2)经营状况明显好转。2016年,在作业成本法实施的一个完整年度内,常村煤矿在煤炭产量同比下降15%的前提下,实现利润7000多万元,同比减亏增盈超过1亿元,同时在煤炭价格上涨的积极影响下,2016年实现减亏增盈。

(3)生产效率大幅提升。根据企业发展实际需要,科学进行定责、定岗、定编、定员,将全矿机构由54个合并压减到35个。实现了机关精干、辅助精简、一线充实的预定目标。机关和区队地面人员减少了,使生产一线人员更加集中,提高了生产效率。2016年,全矿出勤率同比增加3%,掘进工效同比提高8%,全员工效提高5%。

2. 实现精准的成本控制

作业成本法主要是以“作业中心”为主要的衡量标准来区分企业在具体生产过程中的成本核算体系,能够从源头上解决过去成本控制和核算方式的不足,可以让煤炭企业在准确的成本核算数字下做出有利于企业长远发展和以市场化为主要导向的正确企业生产决策,实现精准的成本控制。常村煤矿引入作业成本法,运用信息化手段统计出成本发生额比较高的作业环节,如2016年6月总成本中占成本总额比重较大的作业单元依次为:回采20.31%、生产掘进17.26%、井巷修理13.35%、矿车运输10.65%、通风系统8.94%,这五项之和一共占总成本的70.52%,通过对这五个作业进行重点分析,重点管控,消除可以管控的不必要的成本,对各环节的作业成本实现了精准控制。

猜你喜欢

石油沥青(2022年3期)2022-08-26

中国特种设备安全(2022年3期)2022-07-08

中国市场(2021年34期)2021-08-29

建材发展导向(2021年10期)2021-07-16

建材发展导向(2021年9期)2021-07-16

建材发展导向(2021年9期)2021-07-16

建材发展导向(2021年6期)2021-06-09

中国外汇(2019年22期)2019-05-21

通信电源技术(2019年11期)2019-01-18

消费导刊(2018年10期)2018-08-20