农村正规与非正规金融对农民消费的影响

——基于ARDL模型的实证研究

2018-03-26 08:16:28李明月

荆楚学刊 2018年1期

李明月

(湖南大学 金融与统计学院,湖南 长沙 410079)

一、研究背景

习近平总书记在党的十九大报告中指出,农业、农村、农民问题是关系国计民生的根本性问题,必须始终把解决好“三农”问题作为全党工作重中之重。发展农村金融有助于为农民提供储蓄、小额贷款等便利服务,切实维护农民的合法权益。农村具有广阔的消费市场和巨大的消费潜力,农村消费市场是整个社会主义市场体系的重要组成部分,扩大农民消费市场是我国经济体制改革的一项战略性决策。大力发展和创新农村金融,优化农村金融结构,深化农村金融改革,提高农民消费水平和生活水平,对促进经济发展、缩小城乡差距具有重要意义。

农村金融分为正规金融与非正规金融。正规金融机构包括农业银行、农业发展银行、邮政储蓄银行、农村信用社等。由于正规金融的排斥性、农民信用体系构建不完善、对农民还款能力的担忧等,正规金融机构在农村中的信贷服务较少,效率较低,有些机构甚至在农村不开展信贷服务。正规金融机构把在农村获得的大量资金流向城市,不仅扩大了城乡差距,也远远无法满足农民的资金需求。在这种背景下,农村非正规金融就具有了极大的生存空间。非正规金融是指在民间自发形成的民间信用,包括民间借贷、地下钱庄、典当行等方式。由于非正规金融对农民门槛较低,借款程序便捷,目前农村非正规金融的融资规模在农村金融市场上已经占据一半以上。

二、文献综述

国外学者研究农村金融与消费的关系较为深入。Marthe(2010)研究发现容易获得贷款的农民居于较高的消费水平[1];James(2011)研究发现更开放的农村金融体系能显著促进农民消费[2];Beck(2013)运用印度1983~2005年的面板数据证实农村金融发展有助于农民获取金融资源从而增加消费[3];Bhattacharya(2015)研究发现农民消费比收入更容易受到农村金融发展的影响,金融改革在一定程度上可以促进农民消费[4]。

十一届三中全会后农村金融这一概念在我国被广泛运用,国内学者的研究多侧重于农村金融发展水平对农民收入的影响。周才云(2012)等利用VAR模型研究发现,我国农村金融发展对农民消费有促进作用,且随着时间的增加而增加[5]。陈治国(2016)通过OPLS回归模型进行实证研究,认为农村金融发展规模对农民收入水平有较大正向影响,在提高农民收入的同时要提高支农贷农的规模[6]。

近年来学者对于农村金融的发展与农民消费关系的研究逐渐增加,但大多从全国视角研究农村金融对农民消费的影响。齐红倩(2016)通过门槛模型和分位数回归研究了农村金融发展对农民消费的影响,发现农村金融较低的转化率抑制了农民消费[7]。孟召娟(2017)运用VAR模型研究发现农村金融发展不仅直接促进农民消费,也间接促进农民收入增长[8]。赵洪丹(2017)研究发现农民消费随着农村贷款量的增加而提高[9]。肖忠义(2017)通过省级面板数据研究发现,农村居民资产配置对农民消费的影响有地区差异,更好地配置资产能促进民消费[10]。王磊玲(2017)认为农村金融存在滞后性,供给总量不足,区域不均衡等问题,使农民受到的金融排斥加剧,不仅无法保证农民的资金需求,也影响农民的消费水平[11]。

一些学者认为不同地区的发展状况不同,不能一概而论,选择单个省市或利用面板数据进行研究。韩秀兰(2009)基于状态空间模型,发现山西省农村金融对农民消费的拉动作用不明显,需要进一步加强农民消费的金融支持[12]。唐礼智(2009)通过研究泉州市的数据发现,非正规金融对农民收入的促进作用强于正规金融[13]。冉光和(2016)构建面板门槛模型发现农村金融与农民消费存在显著非线性关系[14]。

部分学者分别从农村正规与非正规金融两个角度研究农村金融发展对农民生活的影响。胡宗义等(2013)通过空间计量方法研究31省的数据发现,农村正规与非正规金融对缩小城乡差距有显著作用[15]。孙玉奎(2014)通过研究正规与非正规金融与农民收入差距的关系,发现正规金融与农民收入存在正相关,而非正规金融作用并不显著[16]。张宁(2015)研究发现非正规金融对促进低收入农民增加收入作用明显[17]。

以往的文献着重研究农村金融发展水平与农民收入之间的关系,对于农村金融发展水平与农民消费之间的关系研究较少,更鲜有对于非正规金融与农民消费之间的关系研究。中国幅员辽阔,各个省的情况不尽相同,农村金融发展水平、农民生活水平存在差异,对研究年份、地区、研究变量选取的不同,研究的结果也会有所差异。在此基础上,根据河南省1985~2015年的统计数据,研究农村正规与非正规金融和农民消费之间的关系,以期为促进农民消费提供理论支持及可供借鉴的依据。

三、指标选取与模型设定

(一)指标选取

本研究采用农村金融发展规模、效率与密度来衡量农村正规与非正规金融发展水平。农村正规金融中农信社是支农金融机构的主力军,是中小型企业的主要金融服务机构,也是城乡居民结算的主要渠道。2003年农村信用社改革,由省政府垂直管理农信社,自2005年起,河南省农村信用社存贷款规模、市场份额连年位居全省银行业金融机构首位。

以农信社作为农村正规金融的代表,研究农村正规金融与农民消费之间的关系,主要指标包括:被解释变量农民消费水平(Y),采用每年农民人均消费性支出来衡量。农村正规金融用三个指标来表示:正规金融发展规模(FS),正规金融发展效率(FE),正规金融发展密度(FD),其中,FS=农信社农村存贷款的总额/农村生产总值的比值,农村生产总值用第一产业,即农林牧渔业的生产总值计算。FE=农信社贷款总额/存款总额,FD=农信社贷款总额/农村人口。

农村非正规金融大多依靠人情关系进行借贷,难以被金融机构监管,也难以直接获得农村非正规金融的数据。整理历年统计年鉴中的数据,发现农户投资固定资产的资金来源分类中,除了来自正规金融机构的资金,还有来自自筹资金与其他途径。本研究将农户投资固定资产途径中自筹资金和其他途径资金之和作为农村非正规金融发展水平,用三个指标来表示:农村非正规金额发展规模(FFS),农村非正规金融发展效率(FFE),农村非正规金融发展密度(FFD),其中,FFS=农户投资固定资产中来自自筹资金与其他途径的资金之和/农村生产总值,FFE=农户自筹资金与其他途径资金之和/全社会固定资产投资值,FFD=农户自筹资金与其他途径资金之和/农村人口。本研究数据来自1985~2015年的《河南统计年鉴》《河南农村统计年鉴》《中国金融年鉴》《河南调查年鉴》《中国金融发展年鉴》以及国家统计局网、河南统计局网、中经网等。

(二)基于ARDL模型设定

自回归分布滞后(ARDL)模型是一种适用于小样本的“从一般到特殊”的建模方法,采用被解释变量的滞后项与解释变量的当前项与滞后项,不受解释变量内生性问题的影响,对数据的要求较低,只要数据本身是平稳的或一阶平稳时,就可以对变量进行边限协整检验,并在此基础上研究变量之间的长期及短期平稳关系,分析变量之间的动态关系,利用EViews 10得出ARDL模型的最佳阶数。

采用河南省1985~2015年间的统计数据,研究农村正规与非正规金融对农民消费的影响,对各变量进行对数处理以减少异方差波动,将农民消费模型初步设定为:

LNFYt=δ0+δ1LNFSt+δ2LNFEt+δ3LNFDt+εt

(1)

LNFFYt=μ0+μ1LNFFSt+μ2LNFFEt+μ3LNFFDt+μT

(2)

其中δ0,μ0表示常数,δi,μi(i=1,2,3),δi,μt表示随机扰动项。

对农村正规与非正规金融及农民消费进行协整检验,构建包含变量之间长期及短期关系的ARDL模型,如下式:

LNFYt=α0+α1LNYt-1+α2LNFSt-1+α3LNFEt-1+α4LNFDt-1

+λiLNYt-i+λjLNFSt+λkLNFEt+λmLNFDt+εt

(3)

LNFFYt=β0+β1LNYt-1+β2LNFFSt-1+β3LNFFEt-1+β4LNFFDt-1

+βiLNYt-i+βjLNFFSt+βkLNFFEt+βmLNFFDt+μt

(4)

其中,αi,βi(i=1,2…4)表示长期相关系数,pi,qi(i=1,2…4)表示各变量的滞后阶数,λ表示短期相关系数,α0,β0表示常数项,εt,μt表示白噪声序列,检验农民消费与农村正规与非正规金融之间协整关系,作出原假设是不存在长期稳定关系,即:

原假设:H0:α1=α2=α3=α4,β1=β2=β3=β4=0,

备择假设:H1:αi(i=1,2……4)中至少一个不为0,βi(i=1,2……4)中至少一个不为0。

如果检验结果接受原假设,表示农民消费与农村金融之间不存在协整关系,反之,表示存在协整关系,根据Pesaran给出的F统计量的上下限判断协整检验结果。存在协整关系时,可利用ARDL(pi,qi(i=1,2…4))模型估算短期动态系数,如下式:

(5)

(6)

四、实证分析

(一)边限协整检验

ARDL模型要求各变量至少是一阶平稳的,根据Dickey和Fuller(1979年)所提出的检验单位根验证平稳性的ADF方法,检验发现各变量在10%的显著性水平下都是一阶平稳的,满足ARDL模型一阶单整的要求。

进行边限协整检验时,滞后阶数可以用赤池信息准则(AIC)法及施瓦茨贝叶斯准则(SBC)确定,考虑到SBC准则更适合确定小样本数据的最佳滞后阶数,故根据SBC准则确定农民消费与农村正规及得正规金融模型的最佳滞后阶数分别为3和2,边限协整检验结果如表1:

表1 边限协整检验

注:*、**、***分别表示10%、5%、1% 的显著性水平。边限协整检验临界值来自Pesaran。

由上表可知,以农民消费为被解释变量,农村正规金融为解释变量的F统计量为4.279 601,根据Pesaran提供的临界值判断大于1%显著性水平下的上限值,故拒绝原假设,农民消费与农村正规金融之间存在长期协整关系。以农民消费为被解释变量,农村非正规金融为解释变量的F统计量为5.742 964,在1%的显著性水平下也存在长期协整关系。

(二)ARDL模型估计

运用ARDL模型估计农民消费与农村正规及非正规金融长期相关系数及短期ECM模型,需要确定模型的滞后阶数,根据SBC准则确定农民消费与农村正规金融的最优模型为ARDL(2,1,2,1),农民消费与农村非正规金融的最优模型为ARDL(4,1,2,3),估计结果如表2、3所示:

表2农村正规金融ARDL-ECM模型估计结果

[被解释变量:LNFY,ARDL(2,1,2,1)]

解释变量系数标准误T统计量[P值]长期系数估计 LNFS-0.3694820.183967-2.008412[.0543]LNFE0.9585080.1914225.007310[.0000]LNFD0.7757640.06569611.80845[.0000]Constant2.1466540.3716595.775878[.0000]短期ARDL-ECM模型估计D(LNFY(-1))0.5886050.1365184.311544[.0003]D(LNFS)-0.5359660.089302-6.001713[.0000]D(LNFE)0.2272170.1244321.826033[.0828]D(LNFE(-1))0.2158200.1190941.812183[.0850]D(LNFD)0.3669910.1186483.093096[.0057]Constant(-1)0.3380960.4110340.822550[.4205]ECM(-1)-0.1183250.057285-2.065558[.0521]

以农民消费作为自变量,农村正规金融规模、效率、密度作为因变量,长期来看,农村正规金融效率、密度对农民消费的影响显著为正。农村正规金融效率及密度每增加1%,农民消费增加约95.85%和77.78%,农村正规金融效率对农民消费的促进作用更强,表明农村正规金融机构服务效率越高,农民消费能力越强,正规金融规模对农民消费的长期影响显著为负,可能是由于仅仅扩大农民整体贷款规模,并不能保证每一位农民都享受到小额贷款的服务,无法显著促进农民消费。从短期效应来看,正规金融密度在1%的显著性水平上促进农民消费,正规金融效率在10%的显著性水平上促进农民消费,说明扩大农村金融机构数量和服务范围,降低农民贷款门槛,可以显著促进农民消费。正规金融规模在1%的显著性水平上抑制农民消费。短期ECM模型表明误差修正系数为-0.118 325,表示当系统偏离长期均衡状态时,以每年11.83%的速度将系统向均衡状态修正。农民消费对滞后一期的影响显著为正,农民消费受上一期消费影响较大,农民消费市场潜力巨大。

表3农村非正规金融ARDL-ECM模型估计结果

[被解释变量:LNFY,ARDL(4,1,2,3)]

解释变量系数标准误T统计量[P值]长期系数估计LNFFS-1.0692260.113776-9.397607[.0000]LNFFE0.1525550.0668332.282641[.0305]LNFFD0.8184810.04930416.60059[.0000]Constant0.5085900.3096151.642655[.1121]短期ARDL-ECM模型估计D(LNFFY(-1))-0.2979340.127640-2.334165[.0363]D(LNFFY(-2))-0.2789050.143760-1.940068[.0744]D(LNFFY(-3))-0.5214390.158537-3.289064[.0059]D(LNFFS)0.2064850.1623831.271589[.2258]D(LNFFE)-0.3830890.101078-3.790048[.0022]D(LNFFE(-1))0.4171100.1490872.797761[.0151]D(LNFFD)0.1469920.1534910.957656[.3557]D(LNFFD(-1))0.0475860.1076640.441984[.6658]D(LNFFD(-2))0.2989770.0916853.260925[.0062]Constant(-1)2.5995670.9967542.608032[.0217]ECM(-1)-0.7262770.104225-6.968342[.0000]

以农民消费为被解释变量,农村非正规金融规模、效率及密度为解释变量,长期来看,非正规金融规模对农民消费具有抑制作用,非正规金融效率、密度对农民消费具有促进作用。非正规金融效率提高1%,农民消费增加15.26%,非正规金融密度对农民消费促进作用更强,非正规金融密度提高1%,农民消费增加81.85%。从短期效应来看,非正规金融规模扩大1%,农民消费提高20.65%,非正规金融滞后一期时对农民消费有抑制作用,滞后二期具有41.71%的促进作用,非正规金融密度在滞后三期内对农民消费始终具有促进作用。短期ECM误差修正项的系数为-0.726 277,表示当农民消费与非正规金融偏离长期均衡状态时,将以72.63%的速度将系统向均衡状态修正。农村非正规金融背景下,农民消费对滞后期都具有显著抑制作用,表示农民通过非正规金融机构获得资金来源并不能促进后期消费,可能是源于非正规金融监管不足,农民无法长期信任非正规金融机构。

整体而言,农村非正规规模对农民消费的抑制作用强于正规金融规模,非正规金融效率和密度对农民消费的促进作用弱于农村正规金融效率及密度,农村正规金融对农民消费的促进作用更强。在正规金融环境下,农民消费对滞后期消费具有显著促进作用,而在非正规金融环境下,农民消费对滞后期消费均具有抑制作用,表明相较于非正规金融,农民更信任正规金融机构,正规金融机构健全的监管体系有利于消除农民的后顾之忧,从而促进农民消费。非正规金融虽然获得小额贷款等金融服务的门槛较低,但没有明确的法定程序和行为规范,监管体系不完善,在一定程度上抑制了农民的消费热情。

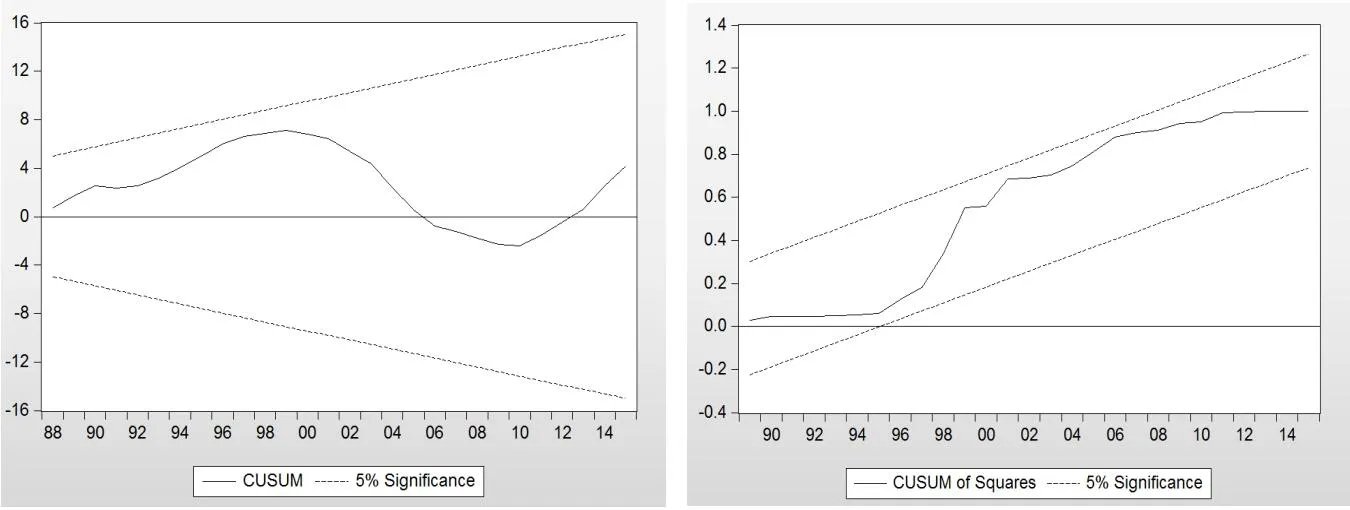

(三)稳定性检验

为了避免参数不稳定使估计出的ARDL模型不可靠,利用递归残差平方和(CUSUM)和递归残差平方累计和(CUSUMSQ)对ARDL(2,1,2,1)及ARDL(4,1,2,3)模型进行稳定性检验。模型稳定性检验结果如图1、2所示,其中直线是5%显著性水平下的临界值,中间折线随时间的变化均在临界值范围内变动,表明模型ARDL(2,1,2,1)及ARDL(4,1,2,3)是稳定有效的,研究结果具有一定的参考性。

图1 ARDL(2,1,2,1)稳定性检验

图2 ARDL(4,1,2,3)稳定性检验

五、结论与建议

采用河南省1985~2015年的统计数据,运用自回归分布滞后模型(ARDL)研究农村正规于非正规金融对农民消费的影响,研究发现:ARDL模型稳定,估计结果具有参考性,农村正规金融对农民消费的促进作用更强,长期内农村正规金融效率和密度在1%水平上促进农民消费,在短期系数也为正,正规金融规模在长短期内与农民消费呈现负向关系。农村非正规金融效率、密度在长期5%的水平上显著促进农民消费,在短期内促进作用较弱,农村非正规金融规模在长期显著抑制农民消费,在短期5%的显著性水平上促进农民消费。农民对农村正规金融信赖程度较高,农村正规金融发展在长短期内均可以促进农民消费,但农村非正规金融在长期内对农民消费的促进作用较弱。基于以上结论,提出如下建议:

(一)加快构建农村金融体系

近年来,农村金融改革不断创新,金融门槛不断降低,但农民受到的金融排斥现象并未缓解,为了使农民能够切实享受金融服务,获得资金支持,应从两方面构建和完善农村金融体系:一方面,农村正规金融应加强贡献度,增设金融机构,拓宽业务范围,提升服务效率,努力惠及每一个农民。另一方面,私人贷款等非正规金融由于贷款门槛低,大大弥补了农村正规金融在小额贷款方面的空白,但监管难的问题使农民难以长期信任农村非正规金融,在一定程度上抑制了农民消费,应加强对农村非正规金融的监管,避免农民落入非法集资的陷阱。农村正规与非正规金融共同建设才能更好的服务与农民,为农民提供资金支持,促进农民消费。

(二)积极促进农村金融创新

农村金融机构应创新服务方式,增加金融服务种类,降低贷款门槛,扭转农村资金向城市流动的局面,使农民切实享受到金融发展的福利。完善农村保险市场,拓宽农村医疗保险、农业保险等的覆盖范围,分散农业风险,完善农村保障体系,消除农民的后顾之忧。积极推广互联网金融,使农民享受到最新金融发展的红利。完善农村信用体系建设,对于信用度较高的农民可以逐步开展信用卡业务,信用卡可以便捷地提供小额贷款,简化服务流程,降低服务成本,最大限度地为有需要的农民提供资金支持,从而带动更多的农民提升信用度,享受信贷业务。

(三)努力推动农民消费升级

促进农民消费的前提是要转变农民消费观念,通过在农村银行机构营业大厅放置宣传册,向农民免费发放宣传信贷业务的书籍或手册等方式,使农民了解金融信贷相关知识,提高合理利用金融工具实现财富增值的意识。要挖掘农村消费热点,发现农村消费潜能,完善农村消费设施建设,降低农村物流成本,建设农产品市场,家电市场等便利机构为农民消费创造便利条件。加强农民使用互联网的能力,网上银行减少了现金收款环节,大大提高了消费的便捷性,农民不仅可以利用互联网销售农产品,还可以通过利用支付宝、余额宝、蚂蚁财富等便捷支付方式进行消费和理财,多方面引领农民消费升级。

[1] Starr Martha A. Debt-Financed Consumption Sprees: Regulation, Freedom and Habits of Thought[J].Journal of Economic Issues,2010,44(2):459-470.

[2] James B A.Finance and Consumption Volatility: Evidence from India[J].Journal of International Money and Finance,2011,30(6):947-964.

[3] Ayyagari M, Beck T, Hoseini M, et al. Finance and Poverty: Evidence from India[J]. Cepr Discussion Paper,2013(9497): 34-35.

[4] Bhattacharya R, Patnaik I. Financial Inclusion, Productivity Shocks, and Consumption Volatility in Emerging Economies[J].Policy Research Working Paper Series,2015(8):364-370.

[5] 周才云.金融对农村居民消费增长支持效应的动态分析[J].江西社会科学,2012(2):77-81.

[6] 陈治国.基于OPLS回归模型的农村金融对农村居民消费支出的影响效应研究[J].经济与管理评论,2016(2):91-97.

[7] 齐红倩.我国农村金融发展对农村消费影响的非线性效应分析[J].数量经济研究,2016,7(2):111-127.

[8] 孟昭娟.农村金融发展对农民消费需求的影响研究[J].内蒙古农业大学学报(社会科学版),2017,19(2):16-21.

[9] 赵洪丹.农村金融发展对农村居民消费影响的实证研究[J].佳哥理论与实践,2017(7):194-197.

[10] 肖忠义.农信社推进金融扶贫工作的困难与对策[J].科技经济与管理科学,2017(2):242-243.

[11] 王磊玲.传统农区农村金融排斥问题研究——以河南省为例[J].山西农业大学学报,2017,16(1):30-35.

[12] 韩秀兰.山西省农民消费需求与农村金融发展关系的实证分析[J].安徽农业科学,2009,37(12):5692-5693.

[13] 唐礼智.农村非正规金融对农民收入增长影响的实证分析[J].农业经济问题,2009(4):76-79.

[14] 冉光和.农村金融服务、农民收入水平与农村可持续消费[J].管理世界,2017(10):176-177.

[15] 胡宗义,李鹏.农村正规与非正规金融对城乡收入差距影响的空间计量分析——基于我国31省市面板数据的实证分析[J].当代经济科学,2013,35(2):71-78.

[16] 孙玉奎.我国农村金融发展与农民收入差距关系研究[J].农业技术研究,2014(11):65-74.

[17] 张宁.农村非正规金融、农户内部收入差距与贫穷[J].经济科学,2015(1):53-65.

猜你喜欢

农村金融研究(2021年5期)2021-09-15 06:54:26

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

农村金融研究(2021年12期)2021-03-14 09:44:32

河北理科教学研究(2020年2期)2020-09-11 06:15:48

智富时代(2019年2期)2019-04-18 07:44:42

今日农业(2019年10期)2019-01-04 04:28:15

智富时代(2018年3期)2018-06-11 16:10:44

红土地(2016年10期)2016-01-28 08:15:52

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

新高考·高二数学(2014年7期)2014-09-18 00:42:02