中国及全球钨品贸易形势分析

2018-03-26 04:46唐萍芝周园园

中国矿业 2018年3期

唐萍芝,纵 凯,王 京,周园园

(有色金属矿产地质调查中心,北京 100012)

钨品贸易种类繁多,包括原料类产品和加工产品。原料类产品指钨精矿和初中级冶炼产品,如钨酸盐*包括仲钨酸铵(APT)、偏钨酸铵、钨酸钠、钨酸钙和其他钨酸盐,贸易产品中主要是APT。、三氧化钨、未列名钨的氧化物及氢氧化物、钨粉、碳化钨和钨铁等。加工产品主要指钨丝、钨材和未烧结混合料等。

中国一直是全球最主要的钨贸易大国,钨品出口量高居世界第一。1949~1995年中国主要出口钨精矿、钨酸盐和钨铁等原料类产品,其中钨精矿出口占钨精矿产量的一半左右[1]。我国钨品出口量远大于国内钨消费,直到2009年中国钨品出口量才首次少于国内钨消费量[2],可见中国钨品出口对本国钨产业发展和全球钨供需格局产生重要的影响。美国、欧洲和日本等是全球主要的钨品进口地区,主要进口钨原料性产品,同时又以技术含量高、附加值大的高品质加工产品和高端硬质合金刀具及成套设备等形式出口[3-4]。本文旨在研究全球钨品贸易形势,认识中国在国际钨市场中的地位,从钨品贸易现状和出口结构的角度,为我国钨产业发展规划和产业结构调整提供建议。

1 全球钨品进出口总量分析

全球钨品贸易格局相对稳定,钨品进口量和出口量均在4万t(金属量,下同)上下波动。美国、欧洲和日本是主要进口国家和地区,主要进口钨精矿、钨酸盐和氧化钨等原料类产品。中国、越南、俄罗斯、加拿大和卢旺达等是主要出口国家。

1.1 全球钨品出口

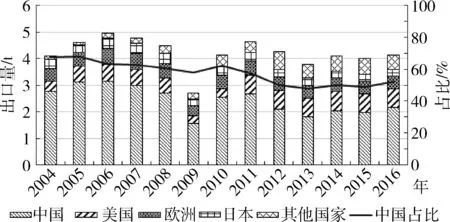

2004~2016年全球钨品出口量在4万t上下波动,近年趋于平稳。中国是全球第一大钨品出口国,但随着美日欧等发达国家废钨利用增加[5-6],越南、加拿大和玻利维亚等国钨品出口增加,国外对中国钨品依赖程度降低。中国钨品出口量由2004的2.8万t下降到2016年的2.2万t,全球占比由68%下降到52%。加拿大、俄罗斯、越南、玻利维亚和卢旺达等其他国家,钨品出口量合计占全球比例由2004年的3%上升到2016年的13%。2016年美国、欧洲、日本钨品出口合计占全球35%(图1)。

图1 2004~2016年主要国家和地区钨品出口量及中国出口量占比(数据来源:安泰科)

1.2 全球钨品进口

2016年全球钨品进口量约4.1万t,其中美国、欧洲和日本钨品进口分别占全球27%、29%和18%,合计占全球73%。美日欧钨品进口量合计在3万t左右,进口量占全球比例由2004年的82%下降到2016年的73%。韩国、加拿大和俄罗斯等国

钨品进口由2004年的0.4万t增加到2016年的0.8万t,占全球比例由11%上升到20%。中国钨品进口在0.3万t左右,约占全球钨品进口量的7%(图2)。

图2 2004~2016年主要国家和地区钨品进口量及美日欧进口量占比(数据来源:安泰科)

2 中国钨品贸易

2016年中国钨品出口量2.2万t(不含硬质合金),进口量0.3万t,净出口量1.9万t。

2.1 中国钨品出口

20世纪80年代初,由于多头出口和自相竞争,中国钨品出口量难以控制,出口产品以钨精矿、钨铁和仲钨酸铵等初级产品为主。为保护和合理开发珍惜的钨矿资源,提高经济效益,1993年国家对仲钨酸铵、偏钨酸铵等钨酸盐、三氧化钨、未列名钨的氧化物及氢氧化物、钨粉和碳化钨粉等初中级冶炼产品出口实行配额制和许可证制度,钨品出口配额量在1.7万t左右,并从2000年开始禁止钨精矿出口[1,7]。

从出口产品结构变化中可以看出,中国钨品出口实现了由钨精矿向钨冶炼产品,进而向加工产品的转变。1985年钨精矿出口量占出口总量61%,钨酸盐和钨铁各占16%,三者合计占93%。1995年配额钨品出口量占出口总量的95%,其中钨酸盐占74%,基本不再出口钨精矿。21世纪以来,钨酸盐出口下降,氧化钨和碳化钨出口上升,钨材、钨丝和硬质合金出口量实现从无到较大的增长。2016年钨酸盐出口降至13%,氧化钨占26%,硬质合金占21%,碳化钨占16%,钨铁占6%(表1和图3)。

表1 中国钨品和硬质合金出口变化情况

数据来源:中国海关总署网站;硬质合金数据由中国钨业协会硬质合金分会统计。

图3 1985和2016年我国钨品出口结构变化(数据来源:中国海关总署;中国钨业协会)

施行了22年的钨品出口配额制度和出口关税管理,对调节我国钨品出口结构起到了一定的指导作用,中国钨品出口结构实现了逐步改变,但以出口钨原料类产品为主的格局仍未发生根本变化。2015年中国取消了钨品出口配额和钨铁20%的出口关税,2016年钨铁出口量较2014年增长5倍多,初中级冶炼产品(原配额钨品)出口量较2014年增长了14%,钨铁和原配额钨品出口量合计占出口总量的81%(表1)。

2.2 中国钨品进口

中国进口钨品包括钨精矿、钨酸钠及钨粉等,进口钨品量少,近年钨品进口量呈下降态势[8]。2016年钨品进口总量约3 000 t,其中进口钨精矿2 100 t,约占进口量的68%。我国是以来料加工贸易方式进口钨精矿,进口企业是位于福建保税区的厦门钨业,并非因为中国钨精矿供应不足。

3 主要钨品贸易

3.1 数据来源

本节数据来源于联合国贸易数据库*本文中联合国贸易数据库数据为2017年5月下载,由于部分国家2016年的数据未更新,所以本文分析2015年的数据。和中国海关信息网,通过对比两个网站的商品贸易代码,判断数据的可获得性,本节对全球钨精矿、钨酸盐、钨铁和钨粉四种钨原料性产品的贸易展开分析,四类产品的HS编码分别为261100、284180、720280和810110[9]。

3.2 钨精矿

20世纪90年代初期以前,中国是全球最主要的钨精矿出口国,钨精矿出口占全球74%。20世纪90年代初中国将钨矿列为保护性开采的矿种,钨精矿的产量阶段性下降,1995年以后中国基本不再出口钨精矿,钨产业结构向冶炼和加工延伸。俄罗斯、加拿大、玻利维亚和卢旺达逐渐成为继中国以后的钨精矿出口国。

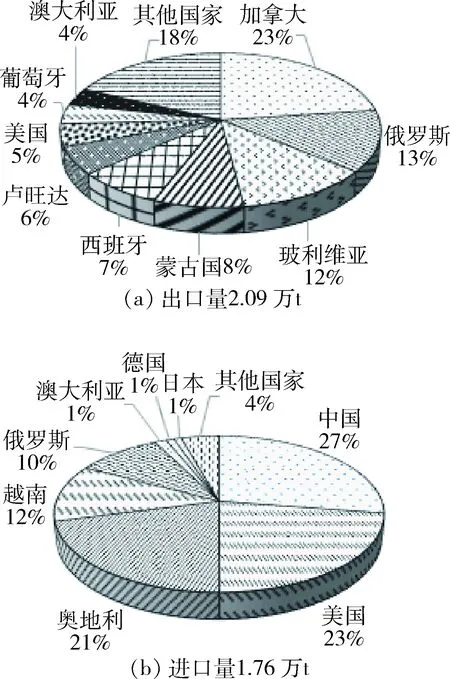

2015年全球钨精矿出口2.09万t(实物量,下同),出口国家分散,加拿大出口占23%,俄罗斯占13%,玻利维亚占12%,前三国出口占全球的48%。其他钨精矿出口国有蒙古国、西班牙和卢旺达等。2015年全球钨精矿进口1.76万t,主要进口国是中国、美国、奥地利和越南,进口量分别占全球的27%、23%、21%和12%,合计占全球83%(图4)。

图4 2015年全球钨精矿主要进出口国家贸易量(实物量)占比

3.3 钨酸盐

自20世纪90年代开始,中国逐渐由出口钨精矿转为出口钨酸盐等冶炼产品,其中钨酸盐出口占全球75%左右。德国钨酸盐出口量曾居全球第二,但2009年全球金融危机以来,德国不再出口钨酸盐。2015年德国世泰科公司依托越南钮坊(Nui Phao)钨矿建成仲钨酸铵厂,产能6 500 t/a,越南一跃成为中国以外主要钨酸盐出口国。

全球钨酸盐出口量呈下降趋势,钨品贸易逐渐向氧化钨、钨粉和碳化钨等产业链中高端发展。2015年全球钨酸盐出口0.66万t,仅为1995年钨酸盐出口量的27%。中国调节钨产业结构,出口产品向钨粉和碳化钨等中高级冶炼产品和钨材、钨丝以及硬质合金等转变。2015年中国钨酸盐出口占全球51%,居第一位,越南占37%,两国合计占88%。2015年全球钨酸盐进口0.95万t,主要进口国家是德国、日本和美国,三国进口总量占全球72%。

3.4 钨铁和钨粉

2015年全球钨铁出口0.55万t,中国占30%,居第一位,越南占19%,居第二位;2015年全球钨铁进口0.72万t,德国、日本、荷兰和奥地利进口合计占56%。2015年全球钨粉出口0.37万t,中国出口占30%,居第一位,其他主要钨粉出口国有芬兰、美国和韩国;2015年全球钨粉进口0.56万t,德国和美国进口合计占全球51%。

4 贸易流向分析

全球钨品贸易格局稳定,贸易流向围绕钨资源丰富的国家和钨消费国家和地区之间。中国、加拿大、俄罗斯、澳大利亚、越南和玻利维亚等国钨资源相对丰富,中国、美国、日本和欧盟是全球钨消费中心。中国钨精矿产量高居全球第一,钨精矿除满足国内冶炼和消费外,主要以钨酸盐、氧化钨和钨粉等原料类产品供应全球。同时中国还以来料加工贸易进口钨精矿,进口量居全球第一位,主要来源国是俄罗斯、蒙古国、卢旺达和玻利维亚。

据世界金属统计局数据[10],近年越南钨精矿产量跃居全球第二位,但越南钨精矿产量不能满足其国内新增钨冶炼产能,需从俄罗斯、澳大利亚和卢旺达等国进口钨精矿。钨精矿经冶炼后以钨酸盐形式出口,钨酸盐出口量仅次中国,主要出口到欧洲。

美国是中国以外最大的钨消费国,由于没有在产的钨矿山,美国从加拿大、玻利维亚、西班牙和澳大利亚等国进口钨精矿,从中国、越南和俄罗斯等国进口钨酸盐和钨铁等原料类产品。日本也不产钨精矿,主要从中国和越南进口钨酸盐和钨铁。欧盟国家钨精矿产量不能满足其钨消费,主要从俄罗斯、加拿大和玻利维亚进口钨精矿,从中国和越南进口钨酸盐和钨铁。美日欧发达国家和地区从中国、越南、俄罗斯、加拿大等国进口钨原料类产品,同时又以技术含量高和附加值大的产品出口。

5 认识与建议

5.1 主要认识

1) 全球钨品贸易格局稳定,美国、日本、欧盟是主要进口国家和地区,中国和越南是主要出口国。全球钨品贸易向产业链中高端发展,美国、日本、欧盟发达国家对中国钨品依赖程度降低,越南、加拿大和玻利维亚等国钨品出口增加。

2) 2015年中国含硬质合金钨品出口2.5万t(表1),当年全球原钨需求约为6.2万t,其中中国原钨需求3.3万t,国外原钨需求2.9万t,中国供应钨品占国外原钨需求的86%。而与中国钨资源占全球57%的比例对比,显然当前的出口量和占全球的份额是过高的。

3) 中国钨矿开采既要满足国内消费,又大量出口,出口过量势必造成资源过快耗竭。2015年中国钨品出口量和原钨消费量合计5.8万t,超钨精矿总量控制指标1.1万t,也反映我国钨品出口量过大。

4) 中国以出口高耗能、经济效益差的原料性产品为主的出口结构仍未根本改变。20多年以来中国钨品出口逐步实现了由钨精矿向钨中间冶炼产品,进而向钨粉等高级原料、硬质合金、钨丝和钨材等加工产品的转变,但钨品出口配额和出口关税取消后,钨铁和原配额钨品出口呈现较大幅度增长,2016年钨铁和原配额钨品出口量仍占钨品出口的81%。

5.2 建议

中国长期以来都是国际钨市场的主要供应者,但尚未拥有足够引导市场的能力。钨市场步入价格上涨→产量上升→供大于求→价格低迷的老路。为使钨矿资源得到更合理的开发利用,企业收获更好的经济效益,从贸易角度提出以下两点建议。

1) 减少原料类产品出口量。钨品出口配额和出口关税取消后,应进一步严格控制钨精矿和初级冶炼产品的生产能力和产量,淘汰落后冶炼产能,杜绝低水平重复建设。降低原料类产品的产量,从而减少出口供应。减少供应是解决当前钨价上涨乏力的根本途径。

2) 改善出口结构,提高出口经济效益。调整钨产业结构,提升高品质和高端加工和深加工产品的研发水平,促使产品升级,出口产品向高附加值的产品延伸。目前仍需要进口的高端产品,应采取政策措施,支持和鼓励高端产品国产化。

[1] 中国有色金属工业协会.新中国有色金属工业60年[M].长沙:中南大学出版社,2009:220-221.

[2] 祝修盛.2015年我国钨品出口贸易分析[J].新材料产业,2015(6):56-57.

[3] 中国钨业协会.中国钨工业年鉴(2016)[M].2017.

[4] 北京安泰科信息开发有限公司.2016年有色金属市场发展报告(钨)[R].2016.

[5] USGS.Mineral Commidity Summary(1996-2016)[R].2016.

[6] Roskill.Tungsten:Market Outlook to 2018[R].2014.

[7] 祝修盛.取消钨品出口配额和出口关税后的我国钨品出口形势[J].中国金属通报,2015(8):24-25.

[8] 余泽全,刘良先.2016年中国钨品进出口分析[J].中国钨业,2017,32(1):16-21.

[9] 联合国贸易数据库[DB/OL].http:∥comtrade.un.org/.

[10] 吴荣庆.钨产品出口关税调整及对钨行业的影响[J].中国金属通报,2007(8):2-7.

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

今日农业(2022年14期)2022-11-10

中国化肥信息(2022年5期)2022-08-30

钢铁钒钛(2022年3期)2022-07-08

合成纤维工业(2021年3期)2021-01-07

中国有色金属学报(2018年2期)2018-03-26

中国化肥信息(2018年8期)2018-01-30

中国资源综合利用(2017年1期)2018-01-22

有色金属材料与工程(2017年3期)2017-07-15

中国化肥信息(2017年12期)2017-06-11