IPO :本源、核心问题与中国的道路抉择

2018-03-23 03:51姜树广

江汉学术 2018年2期

姜树广

(浙江财经大学 经济学院,杭州 310018)

一、引 言

尽管中国在过去三十年取得了高速的经济增长,但金融发展水平还处于初级阶段,整个金融市场效率低下。一直以来,我国企业能否上市、股份的定价和配售规则基本都由政府监管机构确定,在高度市场化的资本市场上一级市场长期以来为行政控制,成为资本市场很多深层次矛盾的根源。在一级市场,表现为高价发行和高达数百倍甚至数千倍的新股超额认购并存;在二级市场,表现为对新股爆炒带来的初期超高收益率和市场整体的长期表现不佳。股票市场牛短熊长,投机过甚,波动剧烈,长期因“圈钱”“内幕交易”“市场操纵”等弊端而广受诟病,没有很好的发挥服务直接融资和配置居民财富的根本使命。在市场矛盾激化的情况下,中国政府曾九度暂停新股发行,但始终没有建立起合理稳定的IPO制度。

资本市场的重要作用在于将资金运用到新的生产性用途中(如科技部门),然而当前中国经济脱实向虚的特征突出,2016年上半年民间投资断崖式下跌,而同期资金大幅流入房地产等投机市场。股票发行的注册制改革曾被寄予厚望,被认为是金融深化改革和资本市场建设的核心一环。注册制的实施不仅可提高社会直接融资比重,直接服务实体经济,支撑创新创业,更可为资本市场的基本结构带来深层次变革,促进资本市场的健康发展。然而,2015年的股市异常波动使本已进入实施议程的注册制改革被迫搁浅,市场化改革遭遇重大挫折。在此背景下,亟需从本源上对这一关系中国发展命运的重大问题进行厘清,以创新的勇气对IPO制度进行根本的反思和大胆开拓。

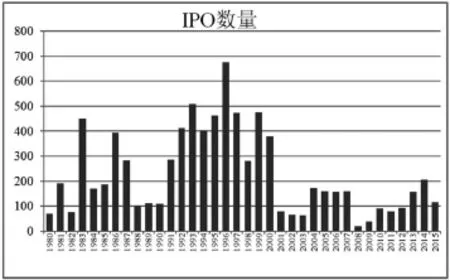

繁荣的首次公开发行市场是一国经济强盛的重要体现。在美国成为经济强国的道路上,繁荣的IPO活动功不可没,“通过扮演为创业型成长企业提供资本市场准入的角色,美国的IPO市场被普遍认为是一项关键的经济和金融资产”(Megginson and Smart,2009)[1]。图 1 报告了美国 1980—2015 年的IPO数量情况,三十多年间,美国共有8178家企业上市,其中高科技企业2996家,生物技术企业671家。上市时赢利的高科技企业只占50%,赢利的生物技术企业只有15%。2015年上市的43家生物技术企业全部为新设未赢利企业(Ritter,2016)[2]。可见美国IPO对未来经济方向具有鲜明的引导作用,通过资本市场支持优质的产业龙头企业做大做强。

图1 美国IPO数量情况,1980-2015年

图2 中国IPO规模发展概况

中国IPO规模的历史发展情况见图2。相比来说,中国2015年底共有上市企业2827家,市场资本总额8.19万亿美元,占GDP的比例约75.4%。这一资本规模位居世界第二,约为美国的1/3。虽然中国的资本市场总额相对较高,但以大型国有企业为主,企业数量相对较少,少于印度的5835家,加拿大的3799家和日本的3504家。相对中国的经济体量和发展阶段,中国企业通过IPO上市的数量和规模都具有极大的增长空间。

尽管美国等传统资本强国在金融领域成就斐然,但同样危机与问题不断。在IPO中,大型投资银行等中介机构几乎垄断了一级市场的权力,形成强大的利益集团,并获取高额的回报,其负面作用也日益体现(见Ritter,2011)[3]。受到经济转型和监管加强的影响,21世纪以来,美欧的IPO活动进入低潮(Doidge,2013[4];Ritter,2013[5]),如美国在 1980—2000年间,平均每年有310家企业IPO上市,而2001—2015年间下降为年均111家(Ritter,2016[2])。与此相反,中国的企业具有旺盛的上市需求,同时,由于中国的资本市场起步较晚,具有后发优势,可以相对不受传统势力的左右,更便于进行制度创新。中国当下亟需改善金融体系以更好的配置资金。中国政府能否建立一流的金融体系以支持经济发展,是能否让中国进入发达国家行列的关键。

二、IPO的历史与本源问题

(一)IPO全球简史

历史上首例IPO当属1602年成立的荷兰东印度公司(VOC)。VOC通过向全社会融资的形式将分散的社会财富聚集在一起,为荷兰成为当时世界第一强国起到了巨大的推动作用(戈兹曼、罗文霍斯特,2010)[6]。深入考察 VOC 以股权融资的背景可以发现,当时急剧的海外贸易扩张带来强盛的融资需求,而海外贸易面临的巨额资本、长周期和高风险三大问题催生了对新的既能满足长期巨额资金需求又能保证短期流动性需要的融资方式(Gelder⁃blom和Jonker,2004[7])。从IPO的诞生来看股权融资本质即具有如下特征:巨额资金需求、长期投资性、高风险性和依赖二级市场流动性。

美国的首例IPO是约于1783年成立的北美银行。在其之后,美国的IPO蓬勃发展。据Wright(2002)[8]的研究显示,截至1850年,美国大约有1万家公司运营,而这些公司大部分都是股份制的,可以判断数千家早期的美国公司成功进行了直接的公开发行,募集了大量资金。

尽管美国早期IPO蓬勃发展,但由于监管缺失,导致资本市场的混乱日益严重。欺诈、内幕交易、市场操纵非常普遍,市场投机横行,终于,1929年的经济危机引发了对市场根本制度的反思和重建。二战后,以英美为代表的主要资本主义国家资本市场蓬勃发展,大批企业纷纷上市。除了美国和欧洲,日本、加拿大、澳大利亚以及新兴的香港、新加坡、台湾、韩国等地也日益发展成为重要的金融中心,其中权益资本市场扮演了重要角色。IPO的早期历史表明,IPO始于政府为重大的国家计划融资,集聚民间财富办大事。主要资本强国在市场发展的早期都经历过混乱和危机,但始终坚持了市场化的道路。

从全球资本市场和IPO的发展简史可以看出,世界经济强国的崛起与发展总是伴随着旺盛的IPO活动,IPO通过提供长期、巨额资金的方式支持国家命脉产业的创立和发展。随着时代变迁,当代IPO日益承担了支持创新型中小企业发展的重任,各国都在积极为企业IPO创造有利条件。

(二)IPO的本源问题

IPO是权益资本资本市场的起点,理想的权益资本市场应能使各参与方的利益得到公平有效的协调并最大化地促进社会的整体福利。它可以帮助具有股权融资需求的企业得到所需的发展资金,投资者以公允的价格投资于偏好的上市企业并作为股东分享企业利润和企业持续成长带来的增长价值。权益资本市场对社会的净贡献全部来自于上市企业创造的利润,伴随着价格波动的所有投资机会只是零和博弈的游戏。在此意义上,理想的权益资本市场并不追求市场价格的上涨和波动。相反,其基本特征应体现为较低的市场估值以及可以持续为股东提供超过债券市场和货币市场的回报。

理想的二级市场以提供股权流动性的主要功能服务于企业和投资者。而时间、精力、知识和理性水平有限的普通个人投资者通过投资基金的间接方式参与权益资本市场。机构投资者以专业能力帮助市场实现有效定价,发掘优质投资机会,抑制市场扭曲。因此理想的一级权益资本市场为供给方企业和需求方投资者之间提供充分的竞争和博弈机会,使双方利益达成协调。有了理想的基准,我们就不难发现问题的根源所在。

IPO本质上是长期融资的工具,由于这种股权融资具有资金量大、周期长、高风险等特征,可以降低企业短期融资面临的偿还债务困难和再融资风险,以更好致力于长期事业的发展。只有需要长期资金的企业才更迫切需要股权融资,如进行科技研发和大型的项目投资等。投资者之所以参与这种长周期、高风险的项目,目的在于获取未来的高额回报,没有高额回报也就没有股权投资的价值。正是因为这种长周期、高风险的特征,股权投资需要分散的投资者群体和便于流动的二级市场。为了规避企业失败造成的投资风险,投资者可以通过将资金分散投资于不同的股票或通过共同基金的方式投资。因此,失去了高风险、高回报的投资特征,也就失去了IPO的本质。

IPO过程本质上是需求资金的拟上市企业公开销售企业的所有权,这与普通的商品销售并无差别,只是由于信息不对称等问题的存在,导致对企业价值的评价更加困难,因此本源上讲IPO的股份销售应该是非常困难的,所以才有了作为中介的投资银行参与。然而,当企业是否进行IPO活动的决策不是基于企业的自主需求,而是变成了一种行政控制后,IPO的本质即发生了改变。这时,本该极其困难的股份销售成为一种垄断供给下的稀缺资源,股份得以高于市场价值的价格进行销售,而价格无法在一级市场实现出清。由于整个上市资源处于稀缺状态,导致已上市企业的价值被动高估,使得整个股票市场失去长期投资价值。一个失去长期投资价格的市场,只能通过短期炒作进行零和的赌博游戏,从而引发市场的不断波动和混乱。

中国整个权益资本市场的深层次矛盾来自对IPO本源功能的错误配置,供给垄断打破了IPO长周期、高风险投资的本质特征,引发一二级市场的价值分离,使得市场整体失去长期投资价值。进行金融体系的改革必须回归到对市场的本源定位,否则任何局部的改变都是拆东墙补西墙,无法改变市场的整个面貌,如在市场高估值的情况下进行的救市和引入本身不可能对市场价值有任何影响的熔断等制度。

三、IPO与二级市场

一级市场的新股发行是整个资本市场能否健康发展的关键,新股能否合理地定价发行关系到企业是否能够以合理的价格筹集足够的发展资金,也关系其能否给予二级市场和投资者适当的激励,保持二级市场的稳定和繁荣。二级市场是为了服务一级市场而创立和发展的。一级市场的融资功能直接服务于实地经济,二级市场只能通过服务一级市场来间接服务于实体经济。如果一二级市场间不存在投资者结构和利益的分割,两个市场间的矛盾则不存在。

IPO上市首日价格大幅高于发行价格的IPO抑价问题,是IPO研究最活跃的热点之一(见Loughran,1994[9];Lowry,2010[10];Katti and Phani,2016[11]等),世界普遍性的IPO抑价问题反映了一二级市场之间的分割。在中国,由于IPO的有限供给以及定价和股份配售受到行政管制,导致一二级市场间存在巨大的无风险收益(刘煜辉、熊鹏,2005[12];田利辉,2010[13]),一二级市场间的矛盾异常突出。

市场化原则要求放松对一级市场的行政控制,从而使一二级市场实现统一均衡。然而,完全放开对一级市场供给的控制,可能对二级市场的稳定带来冲击,这一悖论也是监管层面长期面临的困境和担忧。要解决这一悖论,必须回到资本市场的本源问题。资本市场在于通过直接融资服务实体经济,兼顾为居民财富配置提供渠道。如果不考虑财富的流动性需求,则二级市场的存在与根本实体经济没有必然的直接联系。二级市场本来是为股份的流动提供市场,然而由于一级市场问题导致上市企业长期投资价值不足,加上投资者的非理性和中介机构的推波助澜,致使二级市场的投机性越来越强,日益演变为一个零和博弈的赌场。放开一级市场,可能短期内会对二级市场带来冲击,但必然有利于二级市场的长期健康发展,促进其回归本源。

如果一级市场的新股供给得以市场化,则定价预期会相应自动趋于合理。如果企业定价过高,则面临发行失败的风险,而过低的定价不符合企业自身的利益。从国际经验来看,IPO定价过低是一个普遍性的现象,而我国之前过度关注了定价过高的问题,为此甚至限定了IPO的市盈率,结果导致极高的首日抑价率。过高的首日抑价率的负面影响远重于过高的IPO定价。IPO定价高导致的募集资金始终归企业的所有股东所有,本质上是新老股东的利益分配问题,只要新股东在市场的原则下认可则不存在任何问题,反而可以鼓励长期投资,因为新股上市后的短期弱势并不利于投机。相反,过高的首日抑价导致对新股的过度投机,投资者不在乎新股的真实价值,而是在上市后迅速卖出以获取超额的短期回报,这种投机活动不带来任何财富的真正增值,反而形成对资源的损耗。与其让这部分利益被短期投机客获取,不如让渡于企业的原股东,使企业有更多的发展资金。

两权相害取其轻是基本的经济学原理,高募集资金问题优于高首日抑价问题。当然,在放开IPO供给的同时,可以预期高募集资金问题也可以得到相应缓解,IPO定价趋于合理。由于IPO定价趋于合理,且IPO定价中供需的力量得以平衡,则不会出现首日对新股的过度炒作。合理的新股二级市场价格才会有随着企业业绩增长带来的企业股价长期增长,才会有二级市场的长期繁荣和稳定。

四、IPO的核心问题与关键过程

发行定价是IPO的核心环节,定价是否合理,不仅关系到发行人、投资者和承销商的切身利益,而且直接影响到股票市场资源配置的效率。因为没有相关的历史价格和明确的价格参考,对新股进行有效的定价是比较困难的。国内外针对IPO的相关研究也多聚焦于IPO的定价机制和定价效率问题(如 Ritter,2003[14];Lowry and Schwert,2004[15];Sher⁃man,2005[16];Chen,2014[17];Jagannathan,2015[18]等)。

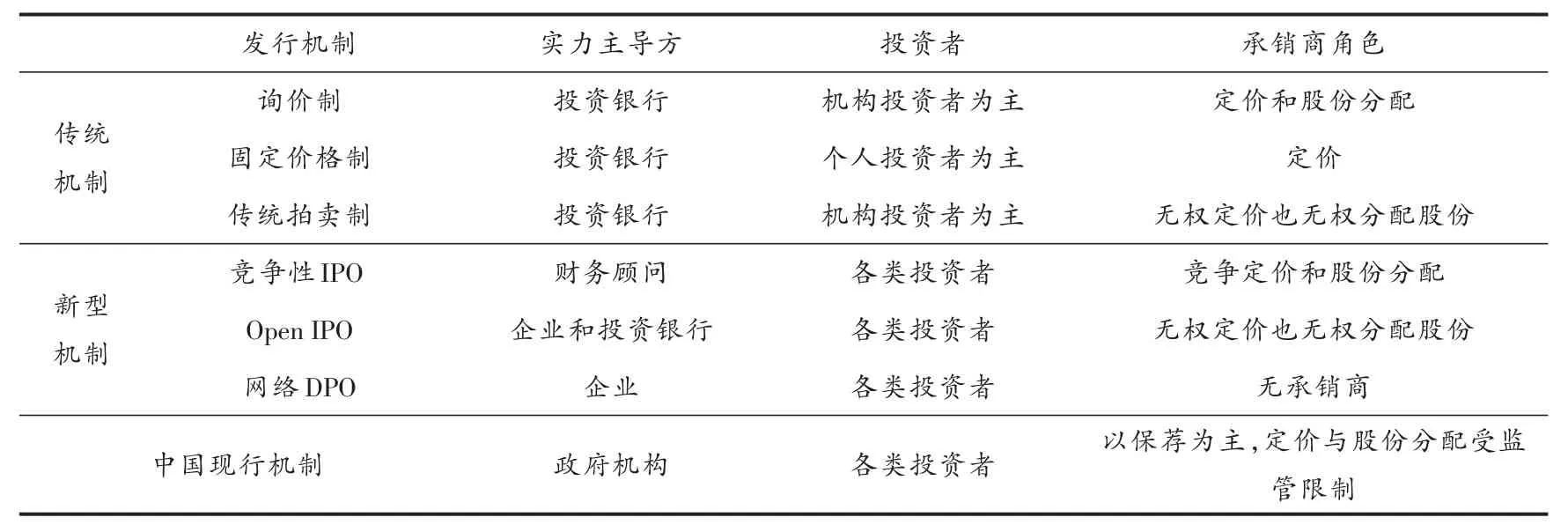

从全球各主要证券市场IPO发行定价的情况来看,以美国、香港、德国等为代表的发达市场主要奉行“市场化定价”的基本原则,希望市场在一定的IPO发行机制下充分博弈,制定出合理的发行价格。各主要市场相继采用固定价格机制(Fixed Price)、拍卖机制(Auctions)和累计投标询价机制(Book Building)等三种IPO主要发行定价机制。根据 Jagannathan(2010)[19]的整理,目前全球主要市场以累计投标询价机制为主、固定价格机制为辅的混合定价模式较为普遍,传统拍卖机制较少使用。近年来,也出现了多种形式的新型IPO机制,如以2004年法国Pages Jaunes发行为代表的竞争性IPO机制,2004年Google发行为代表的Open IPO机制,Ausubel(2004)[20]提出的最优拍卖机制以及不借助中介的网络直接公开发行机制(DPO)等。

从IPO定价的监管来看,发达市场对IPO发行定价方式几乎没有约束,任何能够促使上市公司顺利完成IPO的机制都能够接受。发达市场中,仅有法国、英国对IPO定价方式有所限制,规定必须在监管层允许的若干种定价模式中择一采用。相比之下,亚、非、中东等地区市场经济相对落后国家的监管层大多对IPO定价方式有严格限制,发行人和承销商需按照监管层认可的模式进行定价。全球绝大多数市场监管层也不会对IPO发行节奏进行控制,通常是由发行人和承销商在通过审核或完成注册后根据当前市场状况择机发行。

评价不同IPO定价机制的优劣,同样需回到对IPO本源的反思。IPO过程本质上作为一种金融中介服务,服务质量体现为对参与方利益的合理协调和较低的交易费用。各方利益的协调实现为发行价格的市场出清,即一二级市场价格不应该出现大的偏离。

(一)IPO的利益相关方

在IPO中,主要的参与方包括作为卖方的发行方、作为承销商的中介方、作为买方的投资者(主要分为机构投资者和个人投资者)以及作为监管方的政府机构。发行方又可以分解为企业整体和原始股东。在IPO之前,企业的整体利益与原始股东的利益是一致的,但是IPO后则存在不完全一致的情况,因此IPO过程涉及了新老股东的利益分配问题,导致原始股东可能做出与企业整体利益不一致的选择。

IPO过程的核心部分在于将特定数量的股份以特定的价格分配到合适的投资者手中。作为发行方的企业,最担心的是发行失败。他们期望高的发行价格和较低的发行费用以及上市后二级市场的良好流动性,即有效而稳定的价格运行。Loughran and Ritter(2004)[21]在理论上将发行方的效用函数概括为三个部分:

其中a1+a2+a3=1,大部分的IPO文献假设a1=1,即认为发行方的主要目标是IPO募集资金最大化。另一些理论假设a2>0,即认为发行方会为未来增发考虑或因股价上涨而在IPO中可能主动采取抑价策略。Liu and Ritter(2011)[22]还假设 a3>0,即将发行方的目标多元化,除了 Loughran and Ritter(2004)[21]假设的发行方管理层的“投饵”(spinning)动机,还包括对承销商质量、专业能力、上市后价格支持、银行的商业贷款等更广泛的动机。

如果是出于发行方的自主抑价意愿,且中间不掺杂管理层的私人利益,则这种抑价发行应是合理的且共赢的。除此之外,发行方没有动机进行抑价发行,其目标必然是发行价格的最大化。从社会利益的角度看,高发行价格可以为企业募集更多的发展所需资金,有利于经济。同时,作为IPO买方的投资者,付出高价购买也意味着拥有更高价值的权益资产。

如果新设的上市公司股价设定在任何水平都不损害投资者的利益,最优的发行价格处于最优化企业募集资金量的水平上,即超过企业所需资金的发行会导致社会资金的浪费,那么不足的募资则意味着企业存在资金缺口。在这种情况下,只有企业的经营方更了解企业的真实需求,所以固定价格公开发行应是较优的策略。

大量企业在上市前已存在较大量的原始股东,IPO的定价实际反映了原股东和新股东的利益分配,原股东在获取同等股份时支付的价格往往远低于IPO价格,但若风险投资基金等原股东在企业发展初期承担了较高的风险,需要得到补偿,这类对推动企业创新具有重大作用的投资者(张学勇和张叶青,2016)[23]的补偿是必不可少的。因此,市场化的IPO定价在于使买卖双方能充分了解信息,为双方提供充分博弈的机会。在此情况下,最优的募集资金总量仍然为发行方所掌握,所以最优的发行价格意味着新老股东股份划分的最优化。从社会利益的角度看,新老股东之间是一个零和博弈,如果不存在其他传道机制,IPO定价高低在满足募集资金的前提下并不影响社会效益。但是,不合理利益分配会伤害市场参与方,从而引起市场的退化,不利于资本市场的长期健康发展。尽管如此,可以预期在充分市场化的条件下,信息对称情况下的买卖双方可以达成最优的定价。

从作为买方的投资者的角度看,其最优目标在于以尽可能低的价格购买到具有良好增值前景的股票。投资者会权衡不同的IPO标的,选择与自身的风险和期望收益匹配的投资对象。当可投资对象众多时,投资者拥有更强的议价能力,发行方为争夺投资者必然尽可能的披露真实信息,降低发行价格。相反,在投资者众多而IPO标的供不应求的情况下,发行方必然抬高价格。因此,在市场化的条件下,IPO价格必然反映了买卖双方的供求关系。

不同的投资者结构,反映了不同的需求方力量。一般认为,机构投资者拥有更多的信息,因而对股价有更准确的评价,而个人投资者相对比较盲目,容易被非理性因素主导。作为中介的承销商处于发行方和投资者之间,作为发行方的代理人角色要求其利益与发行方一致,而承销商不仅有维持自身长期利益的需要(高的中介费用),更与作为其客户的投资者存在利益纽带,导致委托代理问题的产生。

对最优IPO机制的设计必须考虑相关方的动机和行为特征。几种IPO机制的差别主要体现在相应各参与方角色和功能的差异,具体体现在承销商对IPO定价和股份分配的权力差别以及投资者类型的差异,简要总结如表1。

(二)IPO费用

IPO募集的资金并非全部可用于企业经营,企业上市的成本是高昂的。除了支付给承销商的折扣或承销费用,还包括法律咨询和会计费用、资料费、交易所上市费、证监会的注册费(美国)等。据估计,在美国不算承销商费用,其他费用总和平均也要超过300万美元。在传统的美式累计投标询价制下,IPO的发行费用约占到募集资金额的7%左右(Abrahamson,2011)[24],这一较高的费用被广为批判。近年来费用率有所降低,如Google的上市采用的拍卖机制使佣金比率从7%左右降到不足3%。而欧洲地区和亚洲大部分地区的发行费用近年来逐步降低到了发行收入的2%到3.5%(Espi⁃nasse,2014)[25]。这部分交易费用不创造社会财富,一定程度上是一种社会消耗,所以不同发行机制的成本也应该成为一项衡量标准。

表1 不同IPO机制特征比较

最优的IPO制度应该在保证定价市场化的前提下尽可能的降低交易费用,并在市场定价中设计最优的机制以降低信息不对称问题。不同IPO机制的定价效率和发行成本可能存在矛盾,这需要企业结合自身实际选择适当的方式。网络直接公开发行机制和固定价格机制虽然定价效率较低,但发行费用也相对较低,这对于小型的IPO不失为较好的选择。拍卖制的定价效率较高,但实施也相对复杂。询价制严重依赖于投资银行的机构客户资源,其发行失败的风险最低,但也更容易滋生腐败问题。政府无法断定哪种IPO机制是最优的,所以,给予市场充分的自主选择权,让企业和中介机构去尝试探索,才可能让IPO市场逐渐更加有效率。

五、中国的问题与道路抉择

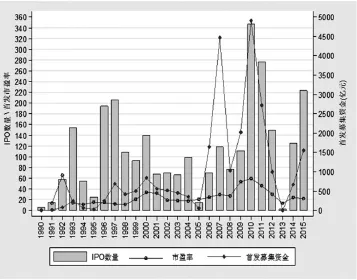

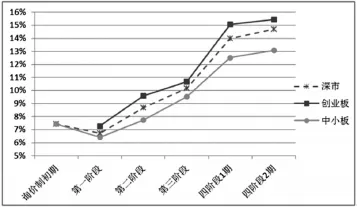

定价准确和发行成本是衡量IPO机制优劣的主要标准。从这两个指标看,当前中国的IPO制度都不尽人意。2013年之前,未实行首日涨跌幅限制前的2512家IPO首日平均抑价率高达118.4%。2014年后上市初期的涨幅更为严重,创业板以首个打开涨停板收盘价计算的抑价率高达700%以上,而典型的英美市场和香港市场的平均首日抑价率均在15%—20%之间。从2009年实行询价制市场化改革以来,IPO的发行费用呈逐年升高态势。以深市为例,IPO发行费用与募集资金净额的比值从初期的约6.5%增长到2015年的超过14%(见图3),远高于其他国家。

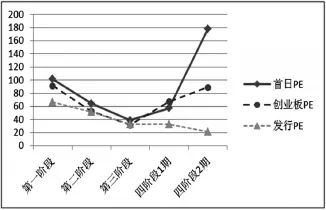

如前文指出,IPO行政约束下导致的上市资源稀缺和垄断扭曲了市场根本的价格机制,是资本市场系列问题的根本原因所在。解决这一矛盾的出路无非两条:一是加大新股的数量供给,放松对新股发行节奏的控制,让大批企业上市融资,不仅可以改善新股的供需矛盾,更可以为大量企业提供融资渠道,服务实体经济;二是放开新股的价格管控,让新股在价格中实现供求平衡。鉴于实际上我国新股的绝对定价并不低,更高的新股定价可以让企业获得更多的资金,但是可能会伤害投资者的利益,不利于股市的长期健康发展。第二种方式由中国证券监管机构从2009年起连续主导进行了四轮新股发行机制的市场化改革,在前三轮改革中,实行了较为市场化的定价机制,有效降低了上市新股的首日抑价率和打新热度,但企业的发行市盈率普遍较高,超额募资问题和上市后表现不佳的现象遭人诟病。2014年后的新机制使这一市场化改革路径也走向破产,取而代之以严格的发行价格管控。以深圳市场为例,第四阶段改革中IPO市盈率和发行费用的简况如图3和图4。

图3 深市新股发行费用率变化情况

图4 创业板IPO市盈率与板块市盈率关系

近年来,我国企业有旺盛的上市融资需求。根据Wind资讯,截至2016年8月,排队上市的企业高达1897家,说明企业上市融资的需求迫切。同时,我国经济下行压力巨大,经济处于艰难转型期,迫切需要创新性企业形成新的增长动力,然而严格的上市门槛限制和高昂的发行费用成为企业进入资本市场的严重阻碍。另一方面,当前日益富裕起来的居民财产欠缺优良的投资渠道,导致资金大量游弋于投机市场,推升资产泡沫。在此形势下,应该大幅度放开企业直接融资的通道。从根本上讲,只要企业提供的信息是真实的,投资者认可,就应该给企业发行的机会,这一过程对经济有利无害,为什么一定要进行限制?通过IPO募集的资金多用于实体和新技术的投资,大力发展IPO市场是对创业创新最直接的支持。大力发展IPO市场的根本还在于将中国的股票市场从短期的投机市场转向真正的长期股权投资市场。而监管层担心的放开数量供给可能伴随的欺诈发行、融资诈骗等问题本质上是法制化的问题,不应作为反对市场化的理由。①相反,对IPO行政控制不仅扭曲整个市场的价格体系,同时由于发行节奏的控制,使企业的上市时机不能根据企业状况自主决策而对企业的最优资本结构造成扭曲(郭杰、张英博,2012)[26],影响企业发展。

中国新股发行体制改革的市场化路线已经受阻,注册制改革的搁浅更是金融体系市场化的重大挫折。因此,亟需对新股发行体制的整体思路进行重新的定位并作出政策调整。不论从IPO的历史演变与发达市场的经验还是其本源功能来看,市场化的新股上市通道和IPO定价原则是整个市场健康发展的基础。因此中国金融改革的关键在于监管层应继续放松管制、加强监管,促使市场各方(监管层、中介机构、投资者)归位尽责,最终提升资本市场的资源配置效率。为实现上述目标,可以从如下方面着手逐步推进:

第一,当务之急是放开一级市场市盈率的管制,监管层应主动放弃对新股定价的干预,将定价权交给市场。同时应放开二级市场首日有效竞价限制,使新股上市首日的价格发现机制能更好的发挥作用,弱化投资者“击鼓传花”追涨停板的冲动。监管层应将主要精力集中于对信息披露的监管和执法力度,保证市场秩序。

第二,在放开IPO价格管制的基础上,需加快发行节奏,通过批量发行增加新股的有效供给,推动新股发行走向“市场化节奏”。实时放松对定价机制的规定,允许市场自主选择和创新定价方式,引导中介机构充分竞争,降低企业的上市成本。一般来说,企业越小,上市的费用率越高,需要通过采取网络直接公开发行等方式有效降低小企业的IPO费用。

第三,修订企业上市标准,降低上市门槛,允许新设企业上市是关键。根据经济发展形势的需要,引导战略产业和新兴产业通过IPO吸引长期资金。国家甚至可以效仿东印度公司和北美银行的方式,通过IPO新建大型的命脉产业,争夺未来的科技制高点,如通过IPO组建代表当今科技方向的生物技术公司、以重金在全球招揽人才等,才有望同美国在此领域争夺主导权。

总体来说,是否采用注册制并非核心所在,关键在于放开对IPO供给数量的控制,畅通企业直接融资的渠道,并减少不必要的制度环节以降低中介费用。同时,股权众筹等市场创新的直接融资方式应该采取恰当的监管措施放开,不应以监管不力而扼杀市场本身的创新机制。市场化的发行机制为理论和各国实践所认可,监管层不因受利益团体的绑架而在错误的道路上越行越远,让IPO归回本源才是解决整个市场系列问题的根本之路。采取市场化道路可能会给资本市场短期带来较大的冲击,但是只有经历凤凰涅槃,中国的资本市场才能获得长期健康发展,为中国建设成一流国家服务。

注释:

① 因担心融资诈骗而不允许企业融资,就如同因路上有人杀人就规定不让人出门,却不去抓捕杀人犯一样荒谬。

[1]Megginson W,S Smart.Introduction to Corporate Finance[M].Kentucky:Cengage Learning Inc,2009.

[2]Ritter J R.IPO Statistics for 2015 and Earlier Years[EB/OL].(2016-08-02)[2017-10-19].https://site.warrington.ufl.edu/ritter/ipo-data/.

[3]Ritter J R.Equilibrium in the Initial Public Offering Market[J].Annual Review of Financial Economics,2011(3):347-374.

[4]Doidge C,G A Karolyi,R M Stulz.The US Left Behind?Fi⁃nancial Globalization and the Rise of IPOs Outside the US[J].Journal of Financial Economics,2013(110):546-573.

[5]Ritter J R,A Signori,S Vismara.Economies of Scope and IPo Activity in Europe[J].Handbook of Research on IPOs,2013(11).

[6]威廉·N·戈兹曼,K·哥特·罗文霍斯特.价值起源[M].沈阳:万卷出版公司,2010.

[7]Gelderblom O,J Jonker.Completing a Financial Revolution:The Finance of the Dutch East India Ttrade and the Rise of the Amsterdam Capital Market 1595-1612[J].The Journal of Economic History,2004(64):641-672.

[8]Wright R E.Reforming the US IPO Market:Lessons From History and Theory[J].Accounting,Business&Financial History,2002(12):419-437.

[9]Loughran Tim,Jay R Ritter,Kristian Rydqvist.Initial Public Offerings:International Insights[J].Pacific Basin Finance Journal,1994(2):165-199..

[10]Lowry M,M S Officerand,G W Schwert.The Variability of IPO InitialReturns[J].Journal of Finance,2010(65):425-465.

[11]Katti S,B V Phani.Underpricing of Initial Public Offerings:A Literature Review[J].Universal Journal of Accounting and Finance,2016(4):35-52.

[12]刘煜辉,熊鹏.股权分置、政府管制和中国IPO抑价[J].经济研究,2005(5):85-95.

[13]田利辉.金融管制、投资风险和新股发行的超额抑价[J].金融研究,2010(4):85-100.

[14]Ritter J R.Investment Banking and Securities Issuance[J].Handbook of the Economics of Finance,2003(1):255-306.

[15]Lowry M,G W Schwert.Is the IPO Pricing Process Efficient?[J].Journal of Financial Economics,2004(71):3-26.

[16]Sherman A E.Global Trends in IPO Methods:Book Building Versus Auctions with Endogenous Entry[J].Journal of Fi⁃nancial Economics,2005(78):615-649.

[17]Chen Z,A Morrison,W J Wilhelm.Another Look at Book building,Auctions,and the Future of the IPO Process[J].Journal of Applied Corporate Finance,2014(26):19-29.

[18]Jagannathan R,A Jirnyi,A Sherman.Share Auctions of Ini⁃tial Public Offerings:Global Evidence[J].Journal of Finan⁃cial Intermediation,2015(24):283-311.

[19]Jagannathan R,A Jirnyi,A Sherman.Why Don’t Issuers Choose IPO Auctions? The Complexity of Indirect Mecha⁃nisms[J].National Bureau of Economic Research,2010(7).

[20]Ausubel L M.An Efficient Ascending-bid Auction of Multi⁃ple objects[J].American Economic Review,2004(94):1452-1475.

[21]Loughran T,J R Ritter.Why Has IPO Underpricing Changed Over Time[J].Financial Management,2004(33):5-37.

[22]Liu X,J R Ritter.Local Underwriter Oligopolies and IPO Un⁃derpricing[J].Journal of Financial Economics,2011(102):579-601.

[23]张学勇,张叶青.风险投资、创新能力与公司IPO的市场表现[J].经济研究,2016(10):112-125.

[24]Abrahamson M,T Jenkinson,H Jones:Why don’t US Issu⁃ers Demand European Fees for IPOs[J].The Journal of Fi⁃nance,2011(66):2055-2082.

[25]Espinasse P.IPO:A Global Guide[M].Hong Kong:Hong Kong University Press,2014.

[26]郭杰,张英博.企业择时还是政府择时?——中国特定制度背景下IPO市场时机选择对资本结构的影响[J].金融研究,2012(7):137-153.

猜你喜欢

当代水产(2022年5期)2022-06-05

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

中国人兽共患病学报(2021年2期)2021-03-28

云南画报(2020年9期)2020-10-27

文苑(2018年21期)2018-11-09

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

中国卫生(2015年9期)2015-11-10

读写算(下)(2015年11期)2015-11-07

中国卫生(2014年3期)2014-11-12