浅析纺织服装企业“走出去”的对外投资状况

2018-03-23 08:25刘小辰苏州工业园区服务外包学院江苏苏州215123

现代丝绸科学与技术 2018年1期

刘小辰(苏州工业园区服务外包学院,江苏 苏州 215123)

随着中国政府积极推动“一带一路” 建设,稳步开展国际产能合作,“走出去”工作体系不断完善,国家商务部专门建立了“走出去”公共服务平台,以及一系列开展对境外投资的指导意见和风险评估等,使得中国企业主动融入经济全球化进程加快。打破行业与体制界线、产业间的合作制度和良性互动、释放局部功能、通过跨国布局实现利益共同体成为经济发展的共识。近年,中国纺织服装企业为了寻求优质的要素资源供给和开发市场空间,境外投资加速进行,已在东南亚、非洲、美洲等地区投资设厂,并开始取得成效。企业进行国际布局的主动性明显增强,纺织行业国际布局的广度和深度都有所拓展。

1 我国对外投资概述

近年来,中国对外直接投资净额快速增长。据中国商务部发布的《2016年度中国对外直接投资统计公报》[1]:2016 年中国对外直接投资创下1 961.5亿美元的历史最高值,蝉联全球第二位。截至2016年底,中国2.44 万家境内投资者在国(境) 外共设立对外直接投资企业3.72 万家, 分布在全球190个国家(地区)。自2003 年中国有关部门权威发布年度数据以来,中国对外直接投资实现14年连增,占全球比重由 2002 年的0.5%提升至13.5%,在全球外国直接投资中的地位和作用日益凸显[1];2002~2016 年的年均增长速度高达35.8%;2016年中国对外直接投资再次超过吸引外资(1 340亿美元),连续两年实现双向直接投资项下的资本净输出。中国对外直接投资额排位也从2002年投资27亿美元的第26位到2015年的1 456.7亿美元的第2位。2016年,对外非金融类直接投资1 812.3 亿美元, 同比增长49.3%;境外企业实现销售收入 1 5440亿美元,同比增长 11.4%。境内投资者通过境外企业实现的进出口额为3 206亿美元,2016年,境外企业向投资所在国家(地区)缴纳各种税金总额近300 亿美元;2016年末境外企业员工总数286.5万人,其中雇用外方员工134.3万人,占46.9%,较上年末增加 11.8 万人。中国对外投资行业分布比较齐全,制造业首次上升至第二,已成为世界重要的对外投资国。

2 中国纺织业的对外投资

目前中国纺织业面临发展的瓶颈在于:用工成本比东南亚国家高出1~3倍,用棉成本高30%以上,加上东南亚国家在发达国家享有的低关税优惠,即便充分发挥产业体系与生产效率优势,中低档产品的国际竞争力也已明显下降。应变手段是通过“走出去”,在海外投资,寻找更优的资源配置方式,建立更高效的全球跨国供应链[2],同时也实现国内企业在产业链、价值链、品牌链和供应链上的转型升级。

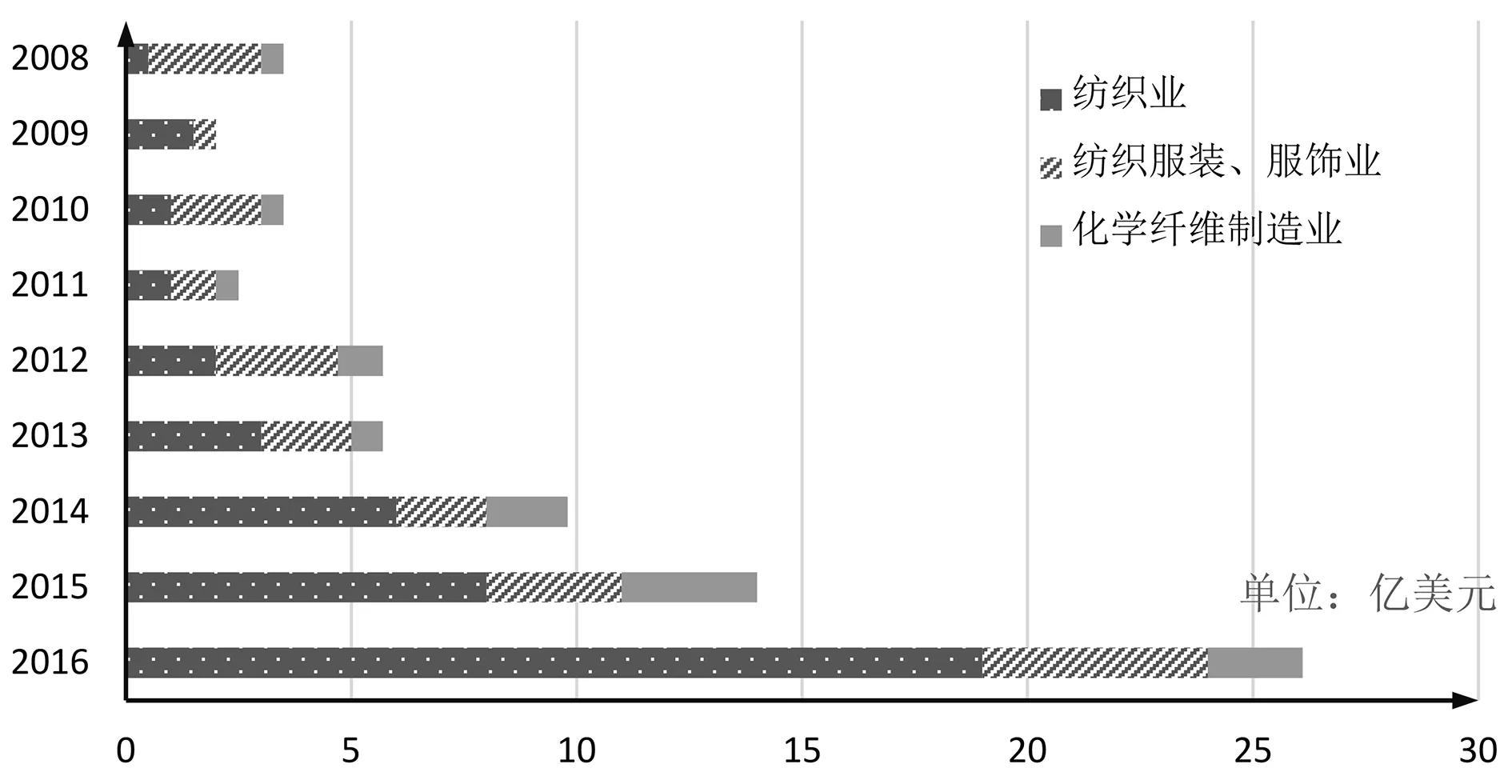

数据来源:中国商务部统计口径 图1 中国纺织业对外直接投资情况(2008~2016)

随着中国“走出去”战略和“一带一路”倡议的纵深发展,中国纺织服装企业的国际化不断增强。据商务部统计口径,2003年~2016年,中国纺织产业累计实现对外直接投资76.3亿美元,年均增速为28.25%,占同期制造业对外直接投资总额的7.89%。其中,纺织业对外直接投资存量47.3亿美元,纺织服装、服饰业对外直接投资存量20.59亿美元,化学纤维制造业对外直接投资存量8.42亿美元[3]。其实,在2008年中国纺织业、纺织服装服饰业、化学纤维制造业在海外投资也就4亿美元左右,以后的5年增长速度并不是很快,但到2014年底中国企业在海外直接投资设立纺织服装生产、贸易和产品设计企业近10亿美元,2015年这一数字达到14亿多美元,2016年再次大幅增长至26.6亿美元,见图1。2015~2016 年中国纺织业境外投资的主要国家及地区中,仅越南、新加坡、缅甸、柬埔寨、马来西亚和孟加拉 6 国的投资总额占比累计19.7%。有2600多家企业分布在超过100个国家和地区,涵盖东南亚、北美、欧洲、澳洲、非洲等重点区域[4]。至今,国内近300家服装企业在东南亚拥有生产车间。

纺织企业在“走出去”的战略中,涉及棉纺、毛纺、化纤、针织、服装、家纺、纺机众多产业领域,起先很多国内大企业投资海外的首要动因是注重于人工、土地、未来出口市场政策等优势,但现在越来越多的具备战略眼光的企业已从 “被动海外布局”转变为深思熟虑后的“主动海外布局”。

3 东盟及南亚地区的纺织服装

东盟包含印度尼西亚、马来西亚、菲律宾、新加坡、泰国、文莱、越南、老挝、缅甸和柬埔寨等10个国家。中国与东盟自 1991 年建立对话伙伴关系; 2010年中国-东盟自由贸易区全面建成;2015年中国-东盟自贸区省级谈判完成;2017年双方共同推动区域全面经济伙伴关系协定(RCEP)谈判。中国已连续8年成为东盟第一大贸易伙伴,东盟连续6年为中国第三大贸易伙伴,双方总体贸易额从1991年的80亿美元增长到2016年的4 522亿美元。由于国家间的纺织品服装双向关税大部分降为零关税,中国对东盟的纺织品服装出口金额从2010年的149.53亿美元上升到2016年的332.84美元,年均增长14.3%。进口金额从2010年的15.85亿美元增加到2016年的48.21美元,其中服装占17.19亿美元;棉纱进口占16.7亿美元,其主要出口商是由我国在越南投资的天虹集团[4]。

近些年,东盟的柬埔寨乃至缅甸也逐渐成为服装业投资和成衣出口的重点国家。我国纺织企业在柬埔寨投资的有申洲集团(制衣)、 迪尚集团(西港特区)、宁波狮丹努(针织服装)、鲁泰(服装)、青岛即发集团(服装)、江苏东渡、江苏AB、宁夏中银绒业、江苏联发、百隆东方、上海纺织集团等;在缅甸投资的有迪尚集团(服装)、恒田(仰光)制衣、鲁泰集团(服装)、上海东隆、山东岱银、宁波狮丹努、江苏苏美达等。

南亚地区的印度、巴基斯坦和孟加拉,其纺织服装业发展也已成为最重要的国民支柱产业之一。印度是少数拥有纺织业完整产业链的国家之一,其纺织工业约占全国制造业产值比重的10%[5],也正因与此,2017年10月27日,印度决定提高纺织服装的进口关税至25%,增幅高达1~1.5倍。目前我国纺织服装在印度的进口市场份额约占70%,2016年就有40.9亿美元,此次的关税调整将对我国出口印度的纺织品与服装造成重要影响。巴基斯坦正在采取各种措施刺激纺织品出口,于2002年8月、2006年11月和2007年11月,分别与斯里兰卡、中国和马来西亚签署了《自由贸易协定》。2016/17年度,巴基斯坦与中国纺织品的贸易额达到155.97亿美元,其中出口额14.63亿美元,进口金额141.3亿美元。

再以孟加拉为例,孟加拉是世界上棉 T恤最大的出口国,也是第二大针织服装出口国。约有400家纺纱厂、800家纺织企业和3 600家成衣企业,年出口成衣约15亿件,其纺织服装业2016年增长11.7%,产品出口在整个GDP 中占比达 12.7%。世界知名的连锁店和品牌店,如C&A、H&M、Zara、GAP、Puma等都在将部分订单转向孟加拉进行采购[3]。2010~2015孟加拉服装出口年平均增速达到12.3%,纺织品服装2016年出口额281.4亿美元,对欧盟和美国成衣出口分别达171.5亿和56.25亿美元,占其服装出口总额比重分别为61%和20%,已成为全球第二大服装出口国。其在欧盟、加拿大、挪威、日本、澳大利亚等诸多市场享有免配额、免关税等优惠待遇,为此我国的利德成服饰集团、江苏云蝠(毛衫)、江苏金龙、迪尚集团等企业已在孟加拉投资。因此,印度和巴基斯坦的纺织业,孟加拉的成衣加工业是我国出口市场重要的竞争对手。

4 以投资越南纺织服装市场为例

我国与越南纺织工业有着较强的互补性,近年国内越来越多的纺织企业在境外投资建厂,贸易因素和成本因素是推动国内纺织企业海外投资的主要原因,而越南正在成为中国企业海外投资的重要目的地之一。

越南目前约有纺织工人250多万人,超过5 900家纺织服装厂,纺纱700万锭,纱线年产量99万吨。2015年越南纺织服装出口额达270亿美元,同比增长9.43%,2016年增长到283亿美元[5]。近两年来,越南纺织品服装出口增长迅速。在全球贸易的占比升至4%。2005~2016年间,越南纺织品服装出口金额的年均增速达到16.7%,见图2。越南是继中国之后对美国第二大纺织服装出口国。

数据来源:《VIETNAM TEXTILE AND APPAREL INDUSTRY DIRECTORY 2016》 图2 2005~2016年越南纺织品服装出口金额统计

4.1 贸易因素

对外开放程度较高,目前越南已经签署或正在签署推进的16项自贸协定,投资者可利用东盟经济共同体、中国-东盟自贸区等自由贸易平台接近更广阔的国际市场。越南享有欧盟的普惠制待遇(GSP),以欧盟的普惠制待遇为例,2015年越南对欧的纺织品服装出口占欧盟全球进口总额的2.9%,2017年上升至3.08%。2015年12月,越南与欧盟签署的自由贸易协定于2018年生效。这是欧盟与发展中国家签署的第一份自贸协定,根据协定内容,在协定生效后,越南与欧盟两个经济体之间99%的货物关税将被取消。原先越南出口到欧盟从0%~9.6%不等的纺织品税率直接取消,可享受“免税出口”待遇;其余产品出口税率也将在3~7年内逐步降低至为零。关税减免大大提高了越南纺织品服装出口欧盟的竞争力,尤其是对中低端产品的出口量将会大幅度增长。

4.2 综合成本

充足的劳动力资源。适龄就业人口约5千多万,劳动力成本低。越南政府规定,2017年起越劳动力最低月薪258~375万越南盾(约合775~1 125人民币),目前越南劳动力人均月收入571万越南盾(约合256美元),但与我国国内工资水平相比仅占1/2~1/3,仍具有明显的竞争力[6]。在我国以纺织产业集群江苏、浙江、福建制造业就业人员年均工资涨幅均在10%以上,企业福利也因人口就业结构改变发生变化。纺织业所需熟练工人供不应求,劳动力成本上升和招工难成为了阻碍企业发展的重要因素。

原材料成本与土地成本。这里主要指用棉成本,它占据了纺织企业生产成本中的最大比例。从2011年起,我国采取了大规模收购国产棉花,同时对进口棉花实施配额限制并征收高达40%关税的方式,导致高品质的棉花供给严重不足,国内棉价连续三年高于国际市场30%以上,直接助推了我国纺织企业生产成本的大幅上涨[7]。国内大多数纺织企业都集中在东部省份,随着订单增加导致产能扩大,新建厂房成为必然。但当前我国东部地区土地价格偏高,已超出了生产企业能承受的范围。越南等国的棉花进口没有关税及配额限制,对于棉纺及后续棉制品的产业容易落地生根,越南用地成本仅为国内的20%左右,企业还能以每吨比国内便宜3 000~4 000元的价格进口质量更好的美棉和澳棉。[7]随着我国纺织企业在越南投资产业链的完善,有助于上下游原料到终端服装很好地衔接。

优惠的税费政策。越南政府建立的纺织工业园区从2013年的331公顷,扩大到2017年的1 910公顷。在企业所得税和土地租金等方面做出了大幅度让步,比如:外国投资的一般企业可以获得商业税免二减四的优惠,在经济特区还可以获得如“四免九减半”政策,即外国企业只要满足员工总数达到5千人、投资规模突破3亿美元这两个条件,就可从首个获利年度起4年之内免缴企业所得税、之后9年企业所得税减半缴纳。且中资企业在越南不需要缴纳类似于城建税、教育税等其他税种,大大降低了税负成本。[6]越南对在不同区域投资和不同的企业规模、性质采取不同的政策优惠。

其他因素。如水费在中国每吨是3.5元,而在越南是2.4元,成本降低31%。电费在中国每度是0.65元,而在越南是0.42元,成本降低了40%[6]。

目前,天虹集团(纺纱)、鲁泰集团(纺纱、色织面料、制衣)、百隆东方(纺纱)、雅戈尔盛泰(纺纱、色织面料)、申洲国际(针织服装、面料)、青岛即发(针织、梭织、无纺布和服装)、华孚色纺(纺纱)、华利达集团 (面料、服装)、华纺集团(服装面料、染整)等众多我国业内优秀企业均已在越南开始进行产业布局,国内纺织企业赴越南投资的“产业链整体转移”现象明显。如百隆东方在越南投资建厂不久,位于产业链下游的申洲国际、山东鲁泰等面料和即发、东渡等针织服装大型企业跟随建厂,通过垂直产业链的合作,实现企业国内和东南亚产能紧密配合的接单模式,大大增强了企业的市场适应能力。

5 结语

综上所述,纺织行业通过转移和新增产能,实现采购、生产和销售的全球化战略,在布局市场的同时加快国内纺织产业转型升级,这将会随着“一带一路”沿线基础设施和环境的进一步改善得以逐步实现。当然需要引起重视的是,境外投资布局一定需要与企业中长期发展目标相一致,产业链相关企业更要加强合作与产能匹配,必须对投资国和地区的的人文、风俗、习惯、商业环境进行深层次的了解,学习和掌握海外投资全流程风险控制,注重国际化人才的培养,同时承担相应的企业社会责任。

[1] 中华人民共和国商务部,中华人民共和国国家统计局,国家外汇管理局. 2016年度中国对外直接投资统计公报[EB/OL].(2017-09-30)[2017-11-15].http://fec.mofcom.gov.cn/article/tjsj.

[2] 中国纺织精英低成本海外拓疆:守规则还要会公关 [EB/OL].(2013-08-13)[2017-11-15].http://finance.people.com.cn/n/2013/0813/c70846-22547144.html.

[3] 中国纺织业“走出去”拓出新天地[EB/OL].(2017-10-13)[2017-11-16].http://www.texindex.com.cn/Articles/2017-10-13/423653.html.

[4] 中国国际贸易促进委员会纺织行业分会.东南亚纺织业发展与贸易投资合作前瞻资料(Z).北京:2017.

[5] 丁翠娟.中国+东南亚格局渐成[J].纺织科学研究,2017(11): 55-59.

[6] 越南指南[EB/OL]. [2017-11-16].http://fec.mofcom.gov.cn/article/gbdqzn/upload/yuenan.pdf.

[7] 中国经济时报.越南为什么成为中国纺织服装生产目的地?[EB/OL].(2016-06-22)[2017-11-16].http://www.dye-ol.com/News/24340.aspx.

猜你喜欢

纺织报告(2022年8期)2022-08-25

纺织科学研究(2021年7期)2021-08-14

中国-东盟博览(政经版)(2021年5期)2021-08-09

现代装饰(2021年2期)2021-07-21

学苑创造·A版(2017年9期)2017-09-25

环球时报(2009-09-30)2009-09-30