金融改革背景下小贷公司发展的内外部双重约束

2018-03-15 16:23李颖

时代金融 2017年33期

关键词:金融改革

李颖

[摘要]近年来,小贷公司出现大面积坏账率上升,发展持续能力不强的情况。小贷公司的发展出现了大幅下滑,其原因与我国经济发展进入新常态、与我国对于小贷公司的定位不够清晰有关,也与小贷公司之间同质化竞争过度有关,但更多的是小贷公司内部变革动力不强、经营方式落后有关。小贷公司发展出现困境,有其内在与外部双重条件约束。

[关键词]金融改革 小贷公司 内外部双重约束

一、引言

当前的中国正处在金融变革的时代,金融的多样化、金融对实体经济的关系、以及金融互联网化发展势头正劲,2016年,金融机构各项贷款总额较上年增长13.5%,但企业经营性贷款仅增长6.6%,工业长期贷款仅增长3.1%。资产价格泡沫化倾向的背后,存在着部分金融机构偏离主业等问题,不仅拉长了企业的融资链条,也造成了资金“脱实向虚”。2017年是供给侧结构性改革的深化之年,金融改革是全面深化改革的重要领域。《政府工作报告》提出要“抓好金融体制改革。促进金融机构突出主业、下沉重心,防止脱实向虚。有序化解处置突出风险点。”小贷公司的发展整体上对我国的小微企业贷款难、贷款慢起到一定的补充作用。但目前市场上的小贷公司的利率大多处于15%至30%之间,而我国5000家工业企业的平均利润率是6%左右,因此,能承受如此高融资成本的企业大多为短期融资,由此引发小贷公司高风险导致高利率等一系列问题。

二、小贷公司发展势头放缓

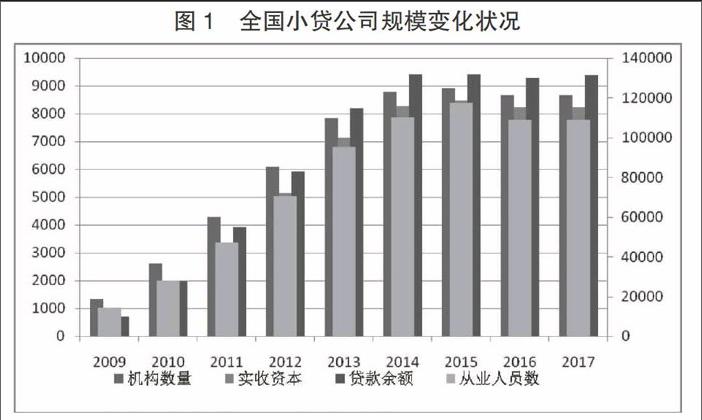

2005年6月以后,我国小贷公司开始商业化探索,2008年5月4日,中国银行业监督管理委员会、中国人民银行发布《关于小额贷款公司试点的指导意见》,自此,小额贷款公司实现爆发式增长,从2008年底公司数量不到500家,发展到2015年达到最高峰,全国共有小额贷款公司8910家,年均增长50.9%,从业人员数量达117344人,年均增长41.7%,公司贷款余额达9411.5亿元,年均增长54.2%,实收资本8453.3亿元,年均增长44.2%。

2015年后,小额贷款公司发展进入到停滞期,各项指标有所下滑,截至2017年1季度末,全国共有8665家小额贷款公司,较2015年减少245家;小额贷款公司从业人员数量109078人,同比减少8266人;贷款余额为5921.68亿元,公司贷款余额9377亿元,同比减少34.5亿元,实收注册资本8234亿元,同比减少225.3亿元。

小贷公司的财务指标也在全面下滑,以新三板挂牌的小贷公司为例,截止2017年3月底,新三板全部挂牌小贷公司43家(不含3家退市或准备退市)中的21家发布的年報显示2016年,这21家小贷公司总体主要指标全部下降。2016年,2l家已披露年报的新三板小贷公司共实现营业收入9.82亿元,比2015年减少11.86%。其中14家公司下降,占66.67%。这21家小贷公司共实现净利润5.10亿元,比2015年下降26.77%。其中,13家公司下降,占61.90%。此外,负债方面,2016年末,这21家小贷公司共有总负债14.67亿元,比2015年下降1.78%。每股收益方面,2016年,这21家平均每股收益0.0914元,比2015年减少27.35%。每股净资产方面,21家公司平均每股净资产1.23元,比2015年下降1.05%。收益率方面,2016年,该21家净资产收益率7.47%,比2015年下降3.18个百分点。

三、小贷公司存续面临严峻考验

我国小额贷款公司在服务农村金融市场及小微企业中有着不可或缺的地位,也曾有过高速发展时期,然而,在近几年的发展中,出现了融资难、风险高、税负重、监管缺等问题,小贷行业的生存状况不容乐观。小贷公司也在经营环境、治理能力、风险控制等外部和内部双重约束下发展面临诸多困境。

(一)小贷公司良性发展外部性约束

1.宏观经济环境约束。我国经济进入“新常态”以来,经济增速持续下行,实体经济发展出现问题,更重要的是2007年以来,在《贷款风险分类指引》中明确指出对于借新还旧的企业一律归为关注类贷款,银行一是为了其统计指标的考量,二是没有意愿提取关注类贷款所需的2%的专项拨备,基本采取先还贷款再续贷的办法应对企业贷款。因此,企业在新旧贷款交替之间需要“过桥”资金,这类业务正是小贷公司的主要业务来源,而这类业务存在巨大的不确定性,一旦银行抽贷,其所有的风险都将转嫁到小贷公司,坏账风险加大。

2.定位模糊导致制度性歧视。小贷公司成立之初是为了在县域范围之内解决三农问题设立的具有一定导向性的类金融机构,发展的方向也是遴选一部分经营比较好的小贷公司转向村镇银行,以小额、分散为其经营特征,但是在2008年人民银行和银监会所发的《关于小贷公司试点的指导意见》又将小贷公司视为一般工商企业,使得小贷公司的定位发生偏移,并在发展中受到制度性歧视。第一,税收歧视。小贷公司在营业税、所得税、涉农贷款优惠、金融企业风险准备金税前提取等方面全部比照一般工商企业征收,但并未考虑到小贷公司的高风险性是一般企业所不具备的。小贷公司营改增后税率为6%、企业所得税25%再加上股东分红所得税20%,综合下来,总的税费占全部税费的40%。第二,融资歧视。按照上述的《指导意见》,小贷公司可以融资自有资金的50%,但事实上,一方面可以融资的小贷公司需要利率上浮30%以上;另一方面,融资渠道越来越窄,从间接融资角度来说,工商银行等大多数银行从2016年开始全面禁止对小贷公司的贷款;从直接融资来看,2016年初,全国股转系统(新三板)也全面停止了小贷公司的挂牌,截至2017年3月,已经有3家小贷公司终止挂牌。第三,风险约束不对称。小贷公司属于非金融机构,很难接人中国人民银行征信系统,对于贷款人的信息收集增加了难度,不能报送征信黑名单也降低了对贷款人的违约约束力。

3.同质化竞争严重使得风险上升。当前的小贷公司可以根据贷款规模和经营理念大致分为两类,一类是类银行模式,客户少,单笔贷款的金额大,一般超过100万,甚至到上千万,此类小贷公司大多采取从银行聘请资深从业人员担任高级管理人员,在经营理念上采取与银行同样的经验思路,以抵押担保为主要的风控措施,以银行内部介绍为主要的获得客户手段;另一类则是小额信贷模式,一般为国有小贷公司和外资小贷公司为主,国有小贷公司资金来源为国有资本投资,财务成本低,外资小贷公司经营方式稳健,以追求低坏账率为其首要目标,这类小贷公司大多采取小额、分散模式经营。当前,我国的小贷公司8665家,在风险控制、获得客户等方面同质化严重,在风险控制手段上仍然采取抵押担保为主要方式,优质的客户一般会直接选择银行贷款,所以符合风控条件又非银行客户的业务量非常少,导致竞争过大,从而使得小贷公司被迫放松风险控制,一旦发生违约,小贷公司由于其约束力弱会首先暴露风险。

(二)小贷公司良性发展内部性约束

1.贷前风险控制技术落后导致坏账率大幅上升。长久以来,小额贷款的生存社会背景却发生了巨大的变化,传统小额贷款模式下,人们存在的社会载体即所谓“熟人社会”,大部分的交流和人际交往的对象是同族、同村的熟人,放贷者对于借款人的反映信用程度的“软信息”收集成本小、效率高。但是,伴随着我国市场化、城市化、全球化和信息化的社会转型,传统社会的“熟人社会”结构不断被打破,“熟人”关系被超越,社会关系开始转向非熟人社会。小额贷款在这一社会背景下,也正在经历信用约束有强到弱的变化。特别是“软信息”的收集越来越困难,真实度越来越低,可作为贷款的依据可靠性也越来越低。2016年,在36家新三板挂牌小贷公司中,不良贷款率的中位数是2.76%,恰好是2015年不良贷款率的一倍(1.38%),其中,有20家小贷公司的不良贷款率有所上升,部分小贷公司的不良贷款率甚至超过了20%,资产质量迅速恶化。

2.经营模式落后,面临P2P网贷、消费金融和民间借贷的竞争。网络借贷崛起带来的竞争压力也使得小贷公司的业务受到一定冲击。截至2016年末,P2P贷款余额为8162.24亿元,接近小贷公司同期9272.80亿元的贷款余额,同时,P2P贷款余额增长迅猛,2015-2016年分别同比增长291.97%和101%,按此势头发展,2017年末P2P贷款余额将超过小贷公司贷款余额。消费金融公司目前也正处在快速发展过程中,截至2017年1月底,银监会批复的消费金融公司达到了22家,其中绝大部分为银行系主导。绝大部分的金融消费公司注册资金为3亿元,只有6家消费金融公司的注册资金达到了lO亿元。据预测,2016年中国互联网消费金融市场整体交易规模可达到3625亿元,环比增长达200.95%,到2017年中国互联网消费金融整体交易规模可增长至8933.3亿元,环比增幅保持在146.44%高位。

四、结论

小贷公司的发展曾对于我国小微企业的融资难、融资慢问题提供了解决方案,但其过于追求利润,对于微贷技术的投入过少,导致小贷公司至今为止仍然依赖于抵押、质押的风险控制方式,这对于当下,互联网技术日益渗透到企业以及个人生活中的方方面面,确有其需要改进的地方。

猜你喜欢

中国集体经济(2017年1期)2017-01-04

人民论坛(2016年37期)2016-12-28

商情(2016年43期)2016-12-23

人民论坛(2016年17期)2016-07-15