区域生态环境质量影响因素分析

——以福建省为视角

2018-03-15 09:16薛小青

遵义师范学院学报 2018年1期

薛小青

(仰恩大学,福建泉州362014)

党的十八大以来,我国政府把生态文明建设和生态环境保护摆在重要的战略地位。继2016年7月1日全面推行资源税改革后,11月国务院通过了《“十三五”生态环境保护规划》,随后又颁布了《环境保护税法》。环境税法的实施对于充分发挥税收在控制和减少污染物排放、保护和改善生态环境方面具有积极作用。关于生态环境与经济协调发展的税收政策研究是当前国内学术界研究的热点。张世秋等[1]是国内较早关注环境税收相关政策的学者,他们从环境税收制度的角度,认为在短期内排污权交易政策的制度条件尚不成熟,环境政策体系应该采取税费并存逐步过渡到以环境税收为主的方式。张玉[2]对中国节能减排税收优惠的环境治理效率进行实证研究发现,各省税收优惠的环境治理效率差别较大,总体上效率普遍偏低。张雯[3]从排污费、人均工业产值、企业规模、经济开放程度四个方面对工业废水、废气、固废的排放及能源消耗的影响进行实证研究发现,企业排污费没有起到预期的抑制效果。吕健[4]通过分析税收增长与环境污染水平之间的关系,实证研究得出,税收增长依赖工业固废产生量和工业废气排放量的增加,同时税收增长与工业废水排放量之间存在良性互动。毕茜等[5]从环境税的角度探讨企业绿色投资的边际效应,研究发现环境税对企业绿色投资的边际效应为正向并具有异质性。

上述文献中可以发现国内环境保护相关的税收政策研究的重点主要集中在环境税收制度、节能减排税收政策、循环经济发展等方面。大都是围绕税制建设、税收优惠政策、环境污染治理进行理论分析,实证研究税收对环境影响的文献多以全国数据为研究对象[6-7],缺乏分析区域税收政策实施现状,以及对生态环境影响具体程度的实证。本文以福建省为例,分析环境保护相关政策实施现状,探讨税收政策对福建生态环境保护的影响效应,明确福建省生态环境质量影响的主要因素和改进方向。

一、环境保护相关政策现状分析

(一)目前在环境保护方面的税收政策

1.环境保护税。开征环境保护税,是贯彻党的十八届五中全会确立的绿色发展理念,是我国第一部专门体现“绿色税制”、推进生态文明建设的单行税法,将于2018年1月1日起施行。明确征税范围为直接向环境排放的大气、水、固体和噪声等污染,同时也规定了相关的税收优惠政策,比如,对纳税人用于污染物自动监测设备的投资予以资金和政策支持。

2.税收中体现出环境保护、节约资源政策导向的税种,包括资源税、消费税、耕地占用税、车辆购置税。资源税是在资源开采环节,对自然应税资源有偿使用而征收的税种。2016年7月1日起,全国全面推行资源税改革,改革的主要内容包括两方面:一方面是扩大资源税征收范围,将水资源纳入征收范围(以河北省为试点);另一方面改革内容是实施矿产资源税从价计征改革,计税依据由原矿销售量调整为原矿、精矿(或原矿加工品)、氯化钠初级产品或金锭的销售额;消费税是在消费环节征收,其目的主要是为了适当限制某些高能耗的消费品的消费需求,从而调节产品结构、引导消费方向,同时随着国家产业政策和经济发展的需要,消费税的征税制度也在不断的调整和完善,比如,提高高排量乘用汽车的税率;耕地占用税,旨在维护农业发展,维护农村生态环境,确保可耕土地不遭到破坏而征收的一种税;车辆购置税中,对于新能源汽车免征车辆购置税,体现了政府鼓励绿色出行,推进生态建设。增值税和企业所得税中,通过税收优惠政策鼓励企业创新技术、节能减排、保护环境。

(二)环境保护相关税收收入现状分析

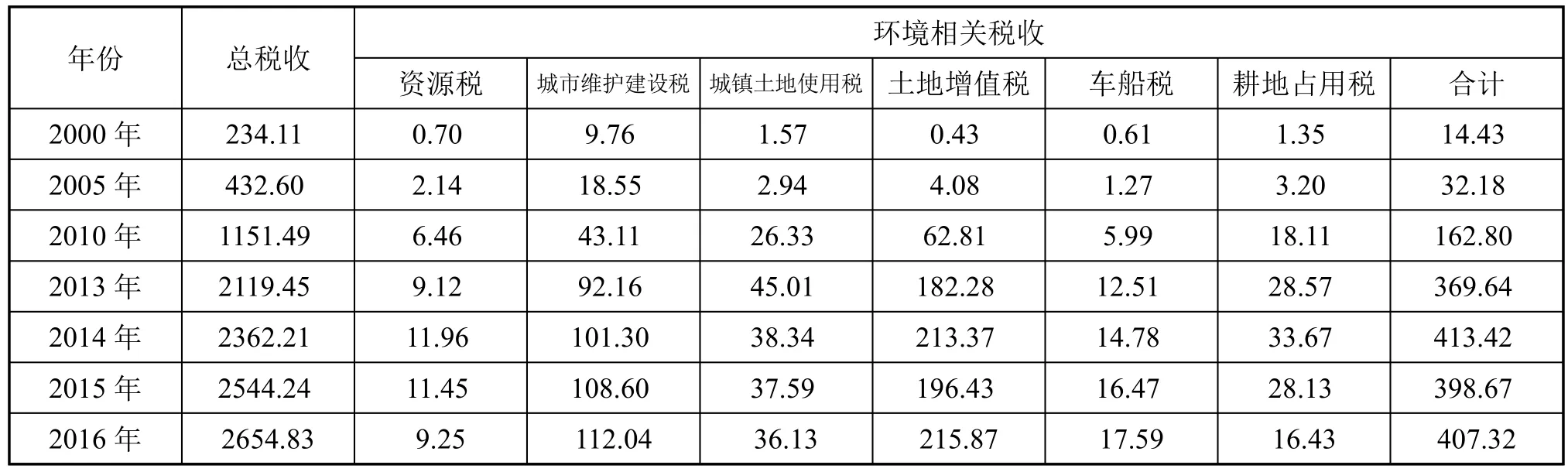

以福建省为例研究税收政策与区域环境质量之间的相互关系,采用福建省2000-2016年的统计数据,分析环境保护相关税种税收收入各年变化,统计数据如表1所示(依据福建省2017年统计年鉴资料整理)。由表可看出,2000年以来,福建省环境保护相关的税收收入呈现迅速增长的趋势,2000年与环境相关税收总收入为14.43亿元,而2016年达到了407.32亿元,增长了28倍。

2000年以来资源税占总税收收入比重都是0.5%左右,所占的比重较低,而且增长缓慢,这说明资源税征收力度应进一步加强,提高税率,拉大税档之间的差距。

车船税在税收总收入中所占的比重虽然在2010-2016年之间快速增长,但比重较低,总收入较少,同资源税一样,对环境的保护作用有限。

土地使用税和土地增值税在2000年分别占税收收入0.67%和0.18%,而到2016年上升到1.36%和8.13%,这两项税种的税收收入相对其他环境税税收收入较高,在土地资源保护和合理开发方面发挥了一定的作用。

二、环境相关税收安排区域生态环境的影响分析

表1 福建省环境相关税种税收收入统计数据(单位:亿元)

(一)改进的环境评估模型

20世纪70年代初,美国生态学家Ehrlich等[8]提出评估环境压力的理论模型,称之为IPAT模型:

式(1)表明,影响环境(I)的3个直接因素是人口(P)、人均财富量(A)和科技水平(T)以及相互间作用的影响。

而后,Dietz等[9]和York等[10]学者扩展了IPAT模型,提出了环境影响随机模型,称之为STIRPAT模型:

式(2)中,a是常数项,指数b、c、d为待估参数,ei为随机扰动项。

在实务研究中,通常对模型两边取对数,同时考虑到环境质量综合评价指标的复杂性,本文在实证研究中加入了资源税税负(ERT)、产业结构(IS)和环境污染治理投资(EI)3个变量,得到如下实证模型:

式(3)中,I表示环境质量,用城镇化率(UR)表示人口因素,T表示科技水平(T),人均财富量因素没有体现在模型中。

(二)数据选取及指标说明

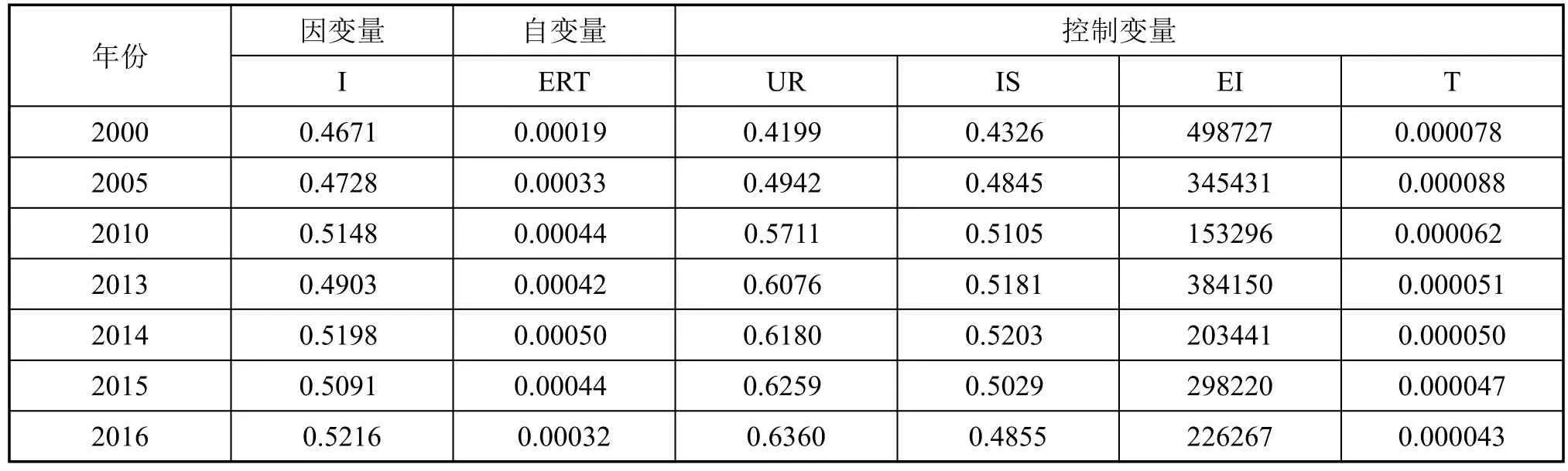

模型中各个指标值由福建省2000-2016年税收统计数据和环境保护相关的统计数据测算所得,各指标测算结果如表2所示。

(1)环境质量。环境的复杂性和不确定性使得综合评价环境质量和确定主要影响因子比较困难,环境质量评价指标也相对比较复杂。根据评价目的的不同,表征各种环境要素质量的评价参数也不一样。基于福建省环境发展的实际情况和目前环境面临的压力,同时遵循指标选取的科学性、系统性、综合性、层次性、区域性、动态性原则,选用人均水资源、人均耕地面积、人均城市园林绿地面积、人均工业废水排放量、人均工业二氧化硫排放量、人均工业固体废弃物产生量、人均能源消耗量指标来测算。

(2)资源税税负。反映环境相关税税负的指标采用资源税税收收入占GDP的比重。

(3)城镇化率。城镇化率是指居住在城镇内的人口占总人口的比率,所以该指标采用城镇人口占总人口比重来表示。

(4)产业结构。该指标采用第二产业占地区生产总值的比重来表示,因为工业在第二产业占有重要组成部分,若第二产业占GDP比率越高,则说明环境污染越严重,环境质量越低。

(5)环境污染治理投资。选用工业污染治理投资总额表示该指标。

(6)科技水平。科技水平用单位地区生产总值能耗来表示,单位GDP能耗是反映能源消费水平和节能降耗状况的主要指标,用以说明一个国家经济活动中对能源的利用程度,反映经济结构和能源利用效率的变化。

由表2可知,福建省2000-2016年环境质量变化不大,整体呈现上升趋势。资源税税负和产业结构发展趋势在2014年之前逐年增长,而在2015和2016年有所下降。城镇化比率逐年增长,环境污染治理投资和科技水平呈现逐年下降的趋势。

表2 福建省2000-2016年税收统计数据和环境保护相关的统计数据指标测算值

(三)实证结果分析

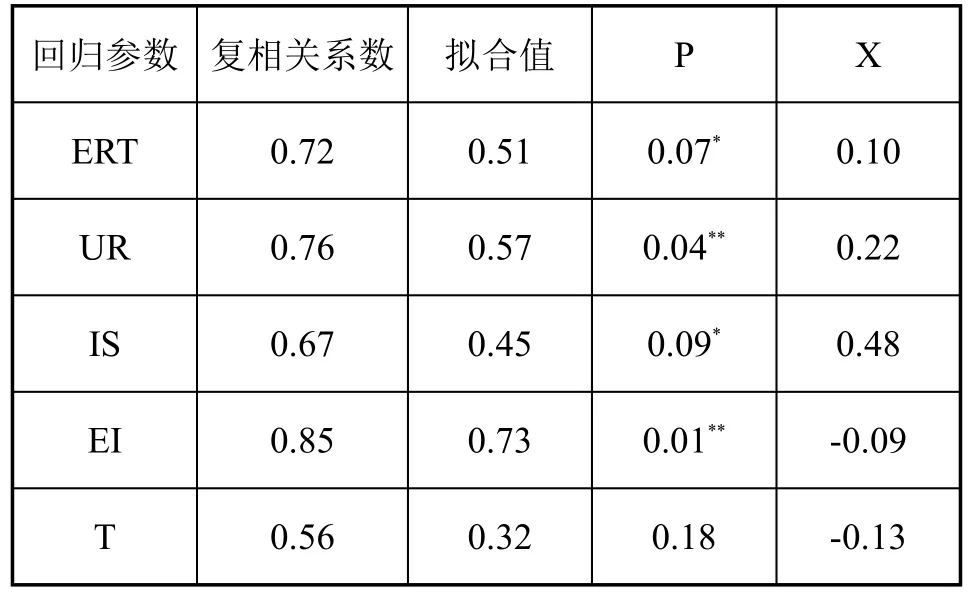

以区域生态环境质量为因变量,以资源税税负(ERT)、城镇化率(UR)、产业结构(IS)、环境治理投资(EI)、单位GDP能耗(T)为自变量进行回归分析,探索各个影响因素对区域环境质量的影响程度。为了克服数据的异方差性,采用每个变量的对数值进行实证分析,得到回归参数LN(ERT),LN(UR),LN(IS),LN(EI),LN(T)。回归结果如表3所示。

表3 环境质量与各影响因素的回归结果

表中复相关系数表示相关性,拟合值是复相关系数的平方,其数值范围为[0,1],拟合值越接近1,说明回归模型对观测值的拟合程度越好;反之,拟合值越接近0,说明回归模型对观测值的拟合程度越差。从拟合值来看,ERT,UR,IS,EI与I拟合情况基本良好,T与I拟合值不高。

通过回归结果可以发现:(1)资源税税负与环境质量呈正相关关系(0.10),在10%的统计水平上通过显著性检验,这说明提高资源税征收力度有利于环境质量水平的上升。但现阶段福建省资源税税收收入相对较低,根据福建省2017年统计年鉴数据资料,从2000―2016年资源税税收收入占税收总收入比重不超过1%,所占的比重较低,而且增长缓慢,政府应该提高资源税来增加企业环境使用成本,促使企业进行技术自主创新,提高资源利用效率,节能降耗,减少对环境的污染破坏。(2)城镇化率与环境质量呈现正相关关系,在5%的统计水平上通过显著性检验。说明福建省在城镇化建设进程中注重生态环境协同发展。2016年福建省城镇化率由2000年的41.99%提高到63.6%,城镇人口由2000年的1432万增加到2464万。人口城镇化的同时会带来资源紧张、环境污染(大气、噪声、垃圾、卫生、绿地)等生态问题,所以在城镇化进程中,应同时推进生态环境建设。(3)产业结构与环境质量呈现正相关关系,在10%的统计水平上通过显著性检验。虽然福建省第二产业占GDP总值50%,比重较高,但实证结果显示生态环境质量并没有呈现出“第二产业比重越高污染越严重”的趋势,部分原因是福建省的第二产业组成结构中,新型、节能、高效、低污染的工业产业占的比重较高。(4)环境污染治理投资与环境质量呈负相关关系,说明污染治理还未达到预期的效果。这个结果与我省环境治理投资不足密切相关。福建省2015年和2016年在工业污染治理上的投资共52.43亿元,仅占GDP0.096%的比例。同时,目前的环境治理投资结构主要是以政府补助为主,这在一定程度上助长了高污染、高耗能企业的惰性,使得环境治理投资的效果甚微。(5)单位GDP能耗对环境质量具有反方向影响,技术水平越高,资源的消耗以及污染物的排放也就越少,环境质量越高,科技水平与环境质量呈正相关关系。企业通过生产技术创新,淘汰落后产能,提高能源消耗率,减少污染排放,这些措施对生态环境的改善具有积极作用。

三、结论与建议

(一)结论

在IPAT模型基础上,加入环境税收因子,对福建生态环境质量的影响因素进行实证分析。以环境质量为因变量,环境相关税税负为自变量,环境污染治理投资、城镇化人口增长率、科技发展水平、第二产业占地区生产总值四项为可控变量,进行回归分析,得到如下结论:提高资源税征收力度有利于环境质量水平的上升,福建省资源丰富,特别是矿产资源和海洋资源,省内与资源税业务相关的企业众多,通过完善资源税税制,引导企业节能降耗减排,达到保护环境的目的;发展绿色工业优化产业结构、增加环境污染治理投资、创新科技有利于环境质量水平的上升;而城镇化的发展将给环境带来的大气、水、噪声等一系列污染问题,所以在城镇化进程中需要同时采取措施保护生态环境。

(二)建议

结合福建省的经济情况与环境污染现状,我们尝试提出以下几点政策建议:

1.贯彻实施供给侧结构性改革,优化产业结构。2016年底,福建省生产总值结构中,第三产业只占56%,还有很大提升空间,因此,须大力发展现代服务业和绿色产业,如加快农村绿色生态农业、生态旅游业、新能源汽车产业等生态产业的建设,通过产业创新驱动带动发展,使得生态产业成为经济发展的新增长点。

2.鼓励并支持企业技术创新,通过税收安排为技术进步提供资金支持,利用先进技术将经济发展与改善环境结合起来,引导绿色生产和绿色消费,比如,应用太阳能替代高污染、低效率能源,引导陶瓷生产企业建太阳能窑炉,茶叶生产利用太阳能制茶等。

3.完善“绿色税收”体系。2018年开征的环境保护税是这一体系的重要一环。目前环保税主要集中在对排污行为征税,政府可根据我省的行业发展状况和生态环境特点,对环保税的征收范围进行细化,按不可再生资源的稀缺度以及企业对生态环境的影响,分别设置税率或实行差别化,充分发挥环保税“绿色税制”的功能。

[1]张世秋,贺燕,曹静.环境政策创新:论在中国开征环境税收[J].北京大学学报(自然科学版),2001,(4):550-554.

[2]张玉.财税政策的环境治理效应研究[D].济南:山东大学,2014.98-99.

[3]张雯.我国税收的环保效应实证研究[D].成都:西南财经大学,2013.32-40.

[4]吕健.上海市税收增长与环境污染关系的实证研究:1985-2010[J].会计与经济研究,2011,(5):69-76.

[5]毕茜,于连超.环境税的企业绿色投资效应研究[J].中国人口·资源与环境,2016,(3):76-77.

[6]张希.税收安排对我国区域经济发展方式转变的影响及其政策优化研究[D].长沙:湖南大学,2014.112-146.

[7]何强,吕光明.基于IPAT模型的生态环境影响分析[J].中央财经大学学报,2008,(12):83-85.

[8]EHRLICH P R,HOLDREN J P.Impact of population growth[J].Science,1971,(171):1212-1217.

[9]DIETZ T,ROSA E A.Effects of population and affluence on co2 emissions[J].Proceedings of the National Academy of Sciences of the United States of America,1997,94(1):175-179.

[10]YORK R,ROSA E,DIETZ T.STIRPAT,IPAT,and ImPACT:analytic tools for unpacking the driving forces of environmental impacts[J].Ecological Economics,2003,(46):351-365.

猜你喜欢

公民与法治(2022年1期)2022-07-26

海峡姐妹(2020年2期)2020-03-03

海峡姐妹(2019年11期)2019-12-23

自然资源情报(2018年9期)2018-12-28

海峡姐妹(2018年1期)2018-04-12

中国环境监察(2017年5期)2017-10-23

海峡姐妹(2017年1期)2017-02-27

中国环境监察(2016年10期)2016-10-24

中国环境监察(2016年7期)2016-10-23

大社会(2016年4期)2016-05-04