省域城乡居民养老保险缴费补贴的优化

2018-03-13 02:13:14博士生导师

财会月刊 2018年5期

(博士生导师),

一、研究背景及文献综述

(一)研究背景

2014年,国务院出台《关于建立统一的城乡居民养老保险制度的意见》(国发[2014]8号),拟将新型农村社会养老保险(简称“新农保”)和城镇居民社会养老保险(简称“城居保”)合并实施,在全国范围内建立起统一的城乡居民养老保险制度。该制度规定,养老金由基础养老金和个人账户共同组成,其中,中西部地区基础养老金由中央财政负担,地方财政可以根据财政能力适当增加;东部地区基础养老金由中央和地方财政各承担50%。个人账户部分中的大部分由个人缴费和地方政府的缴费补贴组成,存在部分集体补助。关于缴费补贴,我国制度要求:对选择最低缴费档次的,给予每人每年不低于30元的补贴,对缴费档次在500元以上的,给予每人每年不低于60元的补贴。地方政府可以在此标准上适当增加。2016年,31个省市中城乡居民养老保险(简称“城乡居保”)缴费补贴额度最高的是上海市,补贴575元,其次是北京市和广东省,分别补贴150元和120元,大部分省市选择最低的补贴标准。

根据《2016年度人力资源和社会保障事业发展公报》公布的数据,计算出2016年全国居民领取的个人账户人均养老金为1408元。城乡居民养老保险保障水平较低的一个重要原因在于,较低的缴费补贴难以激励居民选择高缴费档次。在此背景下,如何在地方财政承受能力范围内优化缴费补贴具有重要的研究意义。考虑到新农保与城居保的合并,本文不对二者进行单独研究,而是选取城乡居民为对象,基于个人账户合意替代率和财政补贴承受能力,对31个省市城乡居保缴费补贴进行优化,并依据财政补贴能力与居民养老需求的适度性将我国划分为三类区域,进而提出针对性建议。

(二)文献综述

目前学术界专门研究缴费补贴的文献较少,多数学者在研究城乡居保的过程中,并未详细考虑缴费补贴。

在定性研究方面,吴艳萍(2017)通过对比各省实施的城乡居民养老保险制度,发现财政补贴激励机制没有得到有效体现,缴费补贴力度低是普遍现象,因此建议采取动态补贴机制,以居民的人均可支配收入为补贴依据。刘海英(2016)发现目前的缴费激励机制只会导致居民逆向选择较低缴费档次,并认为城乡居保在缺乏单位缴费的情况下,财政补贴是促进城乡居保发展的有效途径,缴费补贴和基金收益率成为居民选择缴费档次的激励因素。王振军(2017)认为,要想避免出现居民逆向选择缴费档次的现象,需以居民人均收入为基准,省级财政按照缴费档次等比例确定缴费补贴。

在定量研究方面,张怡(2017)在研究城乡居保合意缴费标准时,默认缴费补贴始终为30元且长期不变,这无疑将增加居民的缴费负担,同时也降低了地方财政对城乡居保承担的责任。在测算个人账户替代率时,将缴费补贴以固定值进行衡量是众多学者采取的办法,也有学者发现这种处理并不严谨。王小丽(2016)对缴费补贴按缴费额的5%进行测算,这种做法虽然有所改进,但仍未真正解决缴费补贴的合理性。

在缴费补贴财政承受能力分析方面,陈博伦(2016)采用ARIMA模型对我国1978~2035年的财政收入进行了预测,预测结果接近现实,其中2014年财政对城乡居保的补贴为当年财政收入的1.1%,说明未来的财政有能力给予城乡居保更大的补贴比例。文太林(2016)在研究我国养老保险财政困境的过程中,明确指出目前我国财政对养老保险的投入包括:补贴城镇职工基本养老保险、支付机关事业单位离退休金、补助城乡居保等。而城乡居保由于补贴较低,财政负担尚在可控制范围内。杨斌(2016)基于经济增长的视角分析了我国城乡居保地方财政负担情况,将城乡居保地方财政支出与地方GDP水平联系起来,进而将我国划分为五类地方政府,通过对不同类型政府的分析结果表明,经济增长与养老保险财政支出的均衡是我国城乡居保未来发展的方向。

通过梳理上述文献可以看出,学术界专门针对缴费补贴而进行的研究较少,其中定性研究较为充实,且得出了一致的结论,即地方政府承担的缴费补贴能有效激励居民选择高缴费档次,也是促进城乡居保发展的关键因素。但关于缴费补贴的定量研究较缺乏,目前学者在定量分析中对缴费补贴的处理主要包括三种:一是所有缴费档次均定额补贴;二是随着缴费档次的增加,补贴额呈等差数列增加;三是按照缴费额的固定比例实施动态补贴。其中的第三种方法虽然为缴费补贴机制提供了改进的方向,但目前学者尚未对该补贴机制进行优化设计。本文针对这一不足,首先通过ELES模型测算31个省市城乡居保个人账户的合意替代率,然后通过个人账户保险精算模型精算不同缴费年限下的合意缴费补贴,最后基于地方政府财政承受能力得出有效的缴费补贴区间。

二、基于个人账户合意替代率的省域城乡居保合意缴费补贴测算

个人账户合意替代率,是指领取的个人账户养老金能使居民生活达到合意水平时的替代率;合意缴费补贴,是指为了使个人账户替代率达到合意替代率,地方政府应给予的缴费补贴。首先,本文利用ELES模型测算出31个省市城乡居民的个人账户合意替代率,然后利用个人账户精算模型测算出地方政府应给予的合意缴费补贴。

(一)基于ELES模型的个人账户合意替代率测算

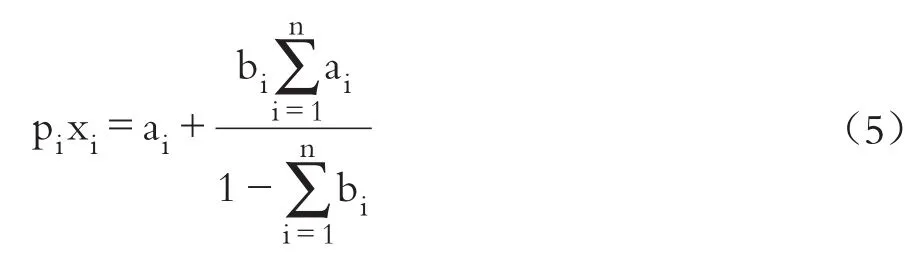

1.模型介绍及说明。在英国计量经济学家Stone的线性支出系统模型的基础上,经济学家Lunch于1973年推出的一种需求函数系统称为ELES模型(扩展线性支出系统模型),其表达式为:

其中:pi是第i种消费品的价格;Xi是第i种消费品的需求量;ri是第i种消费品的基本需求量;bi为居民的边际消费倾向;Y为居民的可支配收入;n为消费品的种类。因此,在式(1)中,piXi为居民对第i种消费品的实际消费支出,piri是居民对第i种消费品的基本需求支出,另一部分则是由居民收入和消费倾向共同作用的非必要支出。

针对本文选取的截面数据特点,式(1)中,piri和均为常数,则可以令:

由此,式(1)可以简化为:

其中:ui为随机误差项;ai、bi为系数,可利用最小二乘法进行估计。则各类消费品的必要消费支出之和的计算公式为:

某一类消费品的必要支出的计算公式为:

2.省域城乡居民个人账户合意替代率的测算。参照穆怀中教授提出的“劳动公平”和“生存公平”理论,基础养老金应保障居民的生存即居民的衣食支出,保证生存公平,由中央财政负担;个人账户应负担其他六项消费的基本支出,保证劳动公平,由居民和地方政府共同负担。本文在计算个人账户合意替代率时,以各省市不同收入段城镇居民和农村居民生活消费支出细分项(衣食除外)为对象,对测算出的城镇居民必要消费支出和农村居民必要消费支出,依据城乡人口比重加权计算得出城乡居民个人账户保障水平,数据来源于各省统计年鉴。本文选取最新可获得的2015年数据进行测算,考虑到篇幅的限制,以河南省为例进行具体分析。将相关数据代入Eviews 8.0软件,以收入为自变量,食品、衣着等其他消费支出分别为因变量进行一元回归,得出模型的参数回归结果。

对于食品消费支出,得出的相关结果如表1所示。

表1 模型回归拟合优度及模型显著性检验

从表1的回归结果可以看出,该回归的可决系数为0.970,调整可决系数为0.960,表明因变量96%以上的变化可以由自变量的变动进行解释,拟合优度好。F统计量为97.772,P值为0.002,表明该模型通过了显著性检验。

下面采用最小二乘法估计式(3)中的a^和b^,回归结果表明:各回归方程调整R2均大于0.9,说明方程拟合程度好;F检验对应的P值均小于0.05,说明回归方程显著性较强;依据检验t值,参数bi均显著。对于没有通过显著性检验的常数项ai需进行修正,首先检验是否存在异方差,若存在则利用WLS方法消除异方差,若此时仍未通过显著性检验,则令ai=0,并重新对回归方程进行估计,得出的估计修正结果如表2所示。

表2表明,修正后的模型回归效果好,参数较为显著,t值检验通过。依据回归的估计值ai和bi,分别计算城镇居民和农村居民必要消费支出总额。由于本文对个人账户保障水平的界定是依据“劳动公平”理论,保障居民除了衣食以外的生活水平,因此个人账户合意保障水平为必要消费支出减去食品和衣着的必要消费支出。经查2016年中国统计年鉴数据可知,2015年年末河南省人口城镇化率为46.9%,故2015年河南省城乡居民个人账户合意保障水平为4388.46元,2014年河南省居民可支配收入为15695.18元,所以得出2015年河南省城乡居民个人账户的合意替代率为27.96%(4388.46/15695.18)。同理,其他地区城乡居民个人账户合意替代率均依照此方法计算得出,结果如表3所示。

表2 2015年河南省城乡居民ELES模型的估计修正结果

表3 2015年中国省域城乡居保个人账户合意替代率(不包括河南省)

(二)合意缴费补贴的测算及分析

1.省域城乡居保合意缴费补贴模型的构建。在已知城乡居保个人账户合意替代率的情况下,本文将利用保险精算模型计算得到合意缴费补贴标准。首先推算城乡居保缴费补贴的精算模型,并在设定合理的参数下,测算各省城乡居保缴费补贴的合意标准。

(1)前提设定。由于城乡居民养老保险制度实施时间较短,地区碎片化比较严重,各地方的实施办法参差不齐,为了将城乡居保扩大到省级统筹,本文做出如下假设:①假设符合参保标准的城乡居民全部参保,不考虑城乡居保与其他养老保险制度之间的衔接问题;②由于农村集体补助、其他社会经济组织、慈善组织和个人的捐助力量有限,将不予考虑;③假定居民每年年初的缴费额及政府的缴费补贴均与居民收入同步增长,缴费连续且不中断;④不考虑补缴的情况。

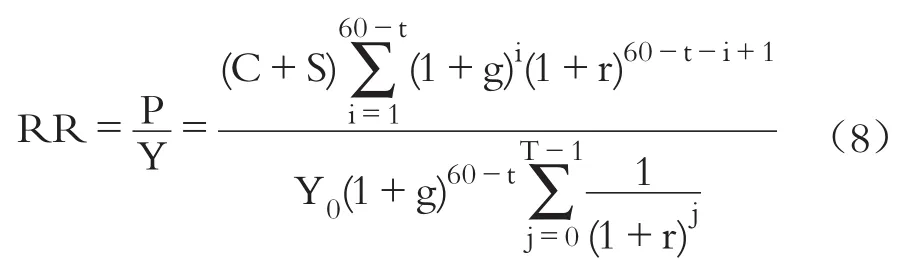

(2)测算模型。居民历年年初缴纳的金额及补贴累积到第一次领取养老金时的总额,应与退休后所领到的全部养老金(基础养老金除外)在领取第一年的现值相等,这是本文所依据的保险精算模型平衡定理。该模型可以针对初始缴费年龄和缴费年限不同的居民,对其个人账户养老金进行测算。依照目前的政策规定,居民缴费年限最低为15年,59岁是缴费的最后一年,60岁是领取养老金的第一年。设养老金计发年份为T,C为居民第一年的缴费金额,S是政府对第一年缴费的补贴,Y0为居民开始缴费时上一年的居民可支配收入,Y为居民领取养老金前一年的可支配收入,g为居民可支配收入的增长率,t为居民参保时的年龄,r为个人账户基金的收益率,A为居民在60岁时个人账户养老金的总额。假定r不变的情况下,A可以表示为:

假设参保居民每年从个人账户中领取的养老金为P,则每年领取的养老金在开始领取养老金时的现值总和B为:

则城乡居保个人账户的替代率RR为:

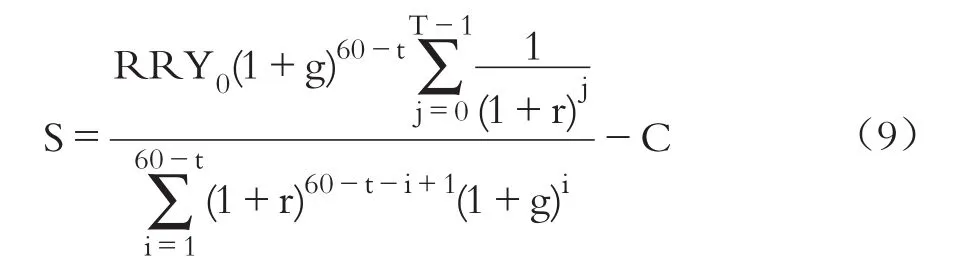

由式(8)可以推出缴费补贴S为:

2.省域城乡居保合意缴费补贴的测算。

(1)参数假设。对各参数作出以下假设:

第一,居民缴费标准。本文考虑居民参保缴费的适度性,结合城镇职工基本养老保险,选取居民上年度可支配收入的8%为缴费标准。

第二,缴费年龄、缴费时间。依据国发[2014]8号文件,城乡居保参保者需年满16周岁,年龄达到60周岁开始领取养老金,缴费年限最短为15年。由于本文不考虑补缴情况,因此居民缴费年龄为16~45岁。

第三,收入增长率及基金收益率。依据2017年4月28日在京举办的《2017年中国经济前景分析》发布会的内容,我国居民收入与经济增长呈现“同步性”的趋势。李平教授(2017)对我国未来20年的经济总量做了预测,结果表明,2031~2035年,我国GDP增长率为4.5%,由于该文是对2015~2059年居民收入的预测,选用2035年的增长率近似替代中位数年份2037年的增长率。故而选取4.5%为2015~2059年全国居民收入增长率的均值,各地方以2006~2015年居民收入增长率的平均值与全国同期平均值进行比较,得出各省市居民中长期收入增长率。养老金的计发年限为139个月,这里为了方便计算取整数12年,基金收益率以2017年49家银行一年期定期存款利率的平均数2.13%为准,但考虑到养老金已入市,本文假定未来基金收益率为3%。预测结果如表4所示。

表4 各省市城乡居民可支配收入平均增长率未来中长期预测

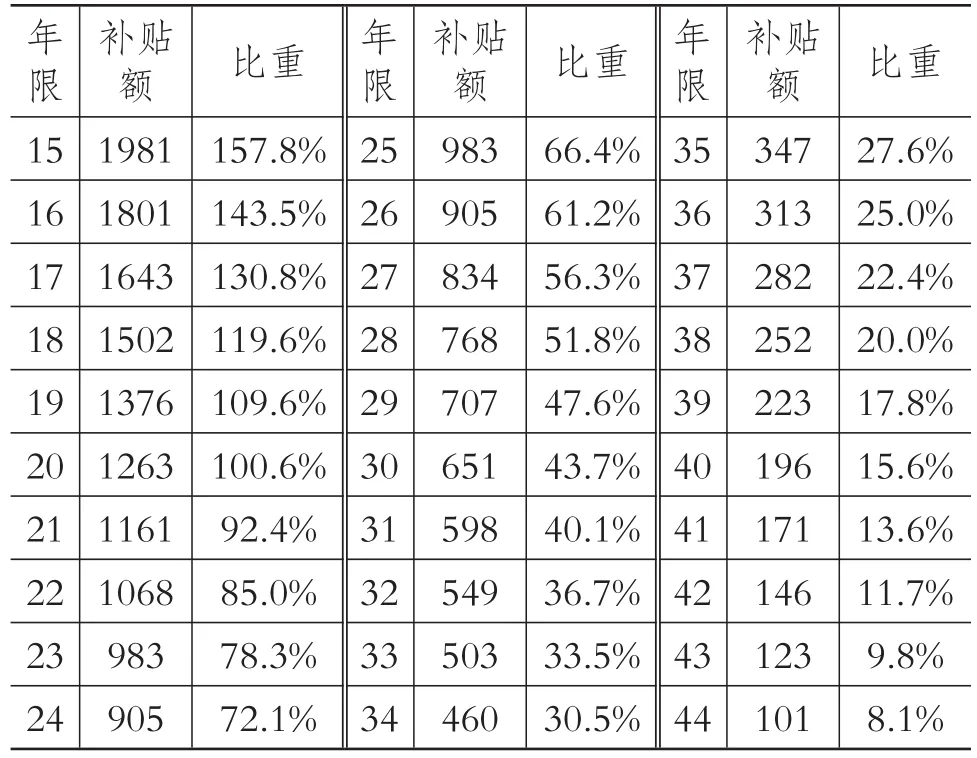

(2)测算结果及分析。将各地区居民收入及相关参数值代入式(9),即可得出各地区居民选择不同缴费年限对应的缴费补贴占居民可支配收入的比重。由于篇幅限制,本文以河南省(见表5)为例,2015年城乡居民合意缴费补贴区间为101~1981元/年,补贴比例区间为0.6%~12.6%,选择44年为缴费年限的居民最低缴费补贴为101元/年,超过了现行的最高缴费补贴60元/年,说明现阶段的缴费补贴水平难以满足居民未来的养老需求。由不同缴费年限对应的合意缴费补贴标准可以看出,要想达到相同的替代率,缴费补贴下限应随着缴费年限的增长逐渐降低。这也说明,延长缴费年限能有效减轻缴费补贴负担。

表5 河南省各缴费年限对应的基期缴费补贴及缴费补贴占缴费额的比重

同理可以得出我国各省市不同缴费年限下缴费补贴占缴费额的比重。缴费年限为15年时,缴费补贴比重最高的是宁夏回族自治区(253.75%),补贴比重最低的是北京市(12.5%);缴费年限为44年时,除了宁夏、陕西等7个省市仍存在最低缴费补贴,其他省市仅依靠个人缴费额就已经可以达到个人账户合意的替代率水平。

三、基于财政负担的省域有效缴费补贴区间确定

有效缴费补贴是指,既能达到个人账户的合意替代率水平,满足居民领取养老金时的养老需求,又不超出地方政府财政支出负担的缴费补贴。有效缴费补贴区间的确定,以地方政府财政承受能力与合意缴费补贴测算结果进行比较。

(一)省域地方政府城乡居保财政承受能力测算

参照国际标准,城乡居保属于普惠养老金,对其给予的缴费补贴应达到GDP的1%。在我国,对城乡居保的财政补贴体现在两方面:一是由中央和地方共同承担的基础养老金;二是地方政府在居民缴费时给予的缴费补贴。

因为我国统计年鉴中的财政收入是采用小口径统计,与国际财政收入的统计标准存在一定差距,但由于大口径统计数据难以获得,所以本文依然选取小口径统计数据,这也是本研究的不足之处。中央和地方应承担的财政责任划分标准依据各自的财政收入能力。2015年中央财政收入为69267.19亿元,地方财政收入总和为83002.01亿元,则二者之和占全国GDP1%的比重为4.53%,即补贴额应分别达到3134.495亿元和3756.026亿元。由于东部地区中央财政需要承担50%的基础养老金责任,中、西部地区则由中央财政全额承担。依据前文所述的“生存公平”和“劳动公平”理论,东部地区一半的基础养老金以及中西部地区全部基础养老金属于中央财政负担,东部地区另一半的基础养老金和所有地区个人账户缴费补贴均属于地方政府财政负担范畴。

下文将首先分析中央是否承担得起应给予的财政补贴,以确保地方政府负担个人账户和部分基础养老金的前提可行;然后,确定各地区2015年城乡居保理论参保人数,依据国家现行参保政策,参保居民年龄需达到16周岁(不含在校学生),且没有参加城镇职工基本养老保险。因此,本文用16~59岁的居民人数减去高中学生在校人数、中等职业学校和专、本科学校在校学生人数以及城镇职工基本养老保险缴费人数,最终得到居民理论参保人数;最后,分析地方政府能否承担个缴费年限下对应的适度财政补贴,进而确定各省市的有效缴费补贴区间。

由前文ELES模型计算得到的各省市的必要衣食支出即为各地区2015年基础养老金,依据《中国统计年鉴2016》即可获得2015年各省市领取城乡居民养老保险待遇的总人数,进而可以求得中央应给予的财政补贴为3096.7亿元,没有超出中央财政承受能力范围3134.5亿元。地方政府能承受的养老保险财政补贴上限为地方财政收入的4.53%,则可以得到各省市的城乡居保人均缴费补贴财政承受能力(其中东部地区已经减去了一半基础养老金责任),结果如表6所示。

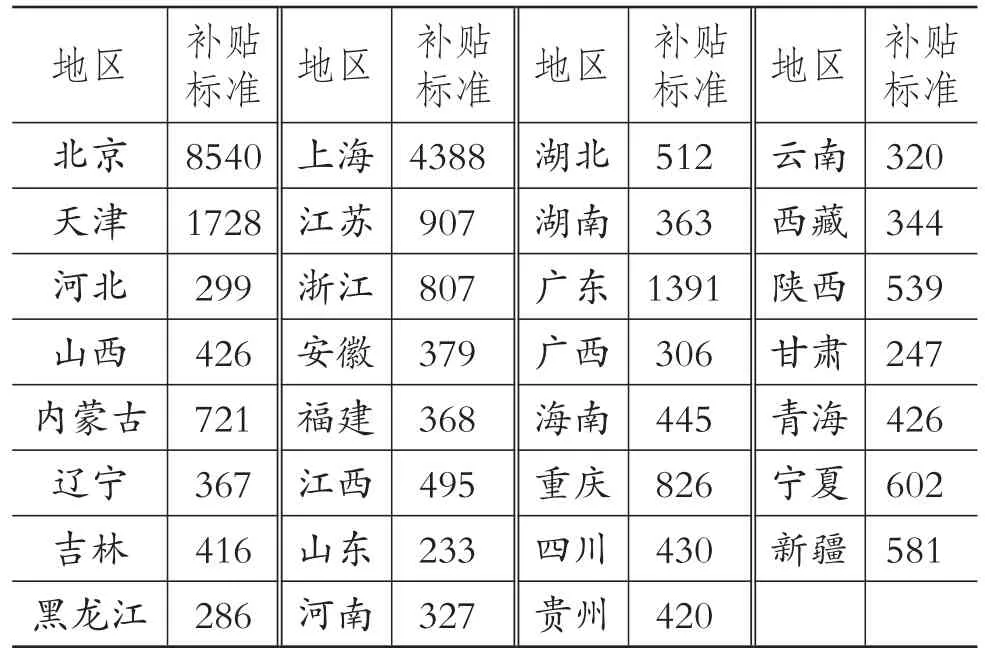

2015年我国各省市对城乡居保缴费补贴额度最大的是上海市,对选择最高3300元缴费档次的居民给予了575元的缴费补贴,该补贴远远低于地方政府财政承受能力。由表6可以看出,地方政府财政对城乡居保缴费补贴承受能力最大的是北京市(8540元),最低的是河北省(233元),多数省份缴费补贴财政承受能力在400~800元之间。

表6 2015年地方财政城乡居保人均缴费补贴财政承受能力 单位:元

(二)城乡居保人均缴费补贴地方财政承受能力与合意缴费补贴的比较

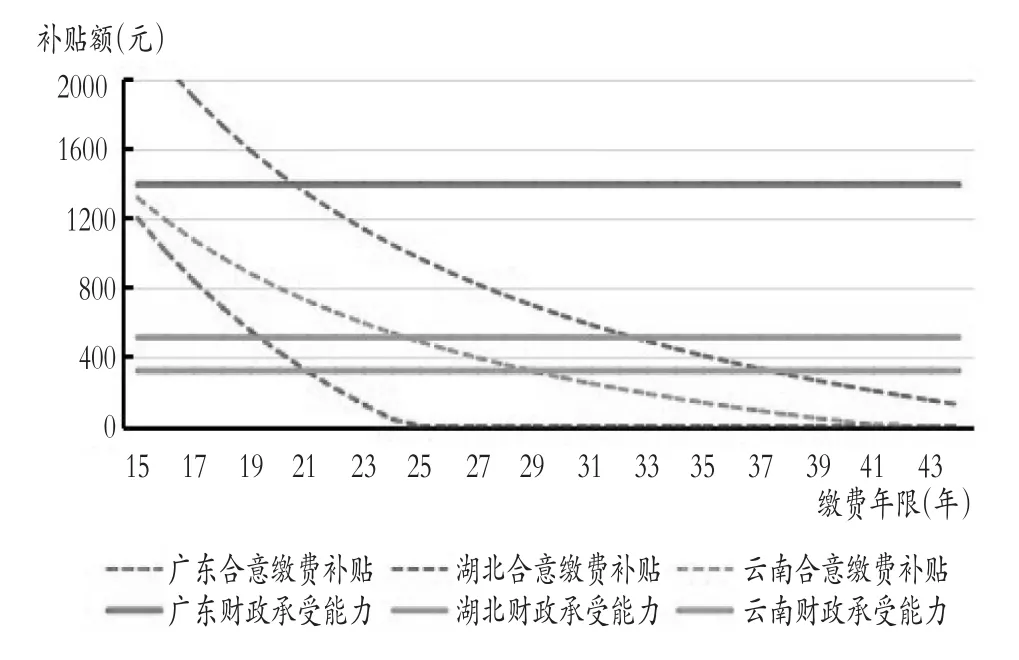

将地方政府对城乡居保缴费补贴的最大承受能力与合意缴费补贴进行对比,如果承受能力大于合意缴费补贴,则可以得到一个有效的缴费补贴区间;反之,则说明地方政府财政能力不足,无法按照合意缴费补贴进行补贴,也无法使得居民年满60周岁时领取的养老金达到合意替代率。将城乡居保地方政府对缴费补贴的最大承受能力与合意缴费补贴的数据进行比较(见下图),其中横轴为缴费年限,纵轴为补贴额。由于31个省市较多,这里只呈现中、东、西部各一个省份,分别为湖北省、广东省和云南省。

城乡居保缴费补贴地方政府财政承受能力与合意缴费补贴比较图

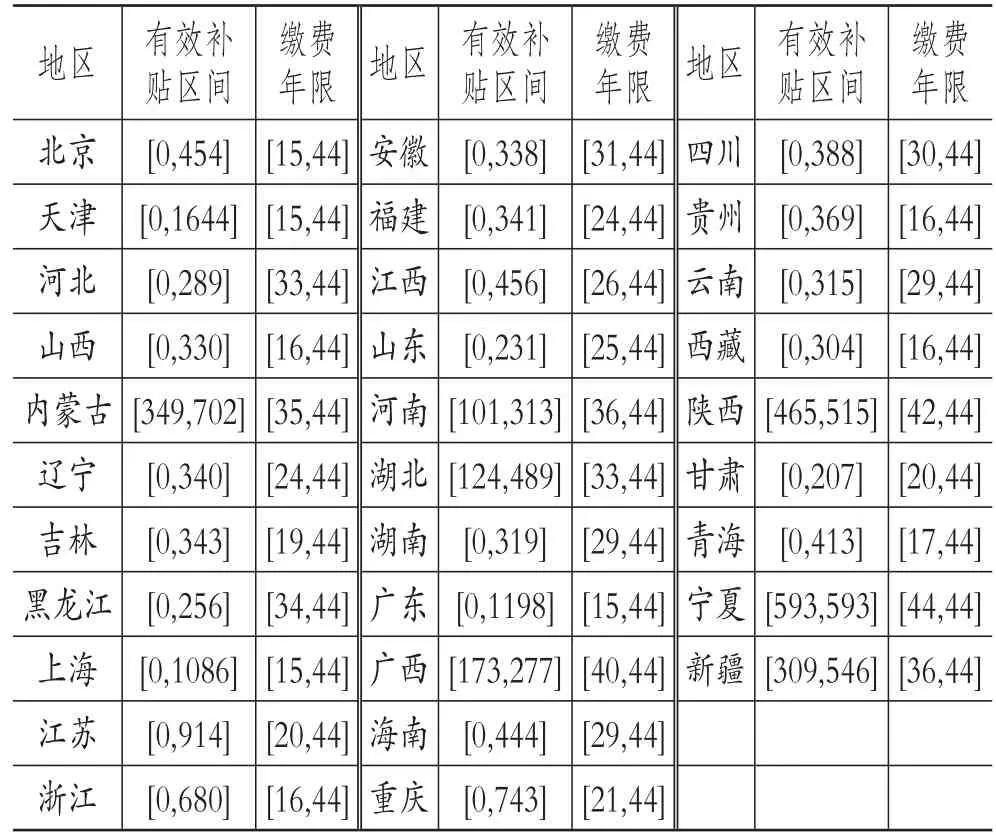

从上图可以看出,广东省所有缴费年限下的缴费补贴均在财政承受能力范围之内,且当缴费年限达到25年时,仅依靠居民个人的缴费额就已经可以在领取养老金时达到合意替代率,有效缴费补贴区间为0~1198元;湖北省、云南省的缴费补贴在缴费年限是15~32年的情况下均超出了两省的财政能力承受范围,其他缴费年限下的缴费补贴均可承受,两者的有效缴费补贴区间分别为124~489元和0~315元。因此,其他省市的有效缴费补贴区间及对应的缴费年限也同理可求,结果如表7所示。

表7 省域城乡居民养老保险有效缴费补贴区间及缴费年限

表7中的结果表明,要想达到相同的合意替代率,缴费年限越长,合意缴费补贴就越少,地方政府承受的财政责任也就越小。在最长的缴费年限下,合意缴费补贴均在财政承受能力范围之内。财政承受能力并非越大越好,而是要满足地区对缴费补贴的需求。由表7可知,各省最低缴费年限存在较大差异,这说明地方政府对城乡居保承担的财政补贴能力不均等,最低缴费年限越短,地方政府的财政补贴能力越强,反之,则地方政府的财政补贴能力越弱。由于缴费年限跨度为30年,本文认为:最低缴费年限处于15~24年之间的省市的财政补贴能力较强,为第一类区域;最低缴费年限处于25~34年之间的省市的财政补贴能力适中,为第二类区域;最低缴费年限处于35~44年之间的省市的财政补贴能力较弱,为第三类区域。

四、结论与建议

(一)研究结论

本文以全国31个省市为研究对象,采用ELES模型测算出各省市城乡居保个人账户合意替代率,然后通过构建个人账户精算模型,在城镇职工基本养老保险按收入的8%进行缴费的情况下,达到合意替代率时的合意缴费补贴,将该补贴与地方政府所能承受的财政补贴能力进行比较,进而可以得出有效缴费补贴区间和对应的缴费年限。

通过研究,得出以下结论:第一,居民选择44年的缴费年限时,达到合意替代率的缴费补贴均没有超出地方政府的财政承受能力。第二,缴费年限为15年时,只有北京、天津、上海和广东4个省市的财政能负担此时的合意缴费补贴,这表明大部分省市的居民若选择15年的缴费年限,地方财政将无法给予合意的缴费补贴使得居民在领取养老金时的个人账户达到合意替代率。第三,地方政府对城乡居保的财政补贴能力存在差异,而内蒙古、黑龙江等8个省市的财政补贴能力较弱。

(二)政策建议

1.参照有效缴费补贴区间设置缴费补贴比例。若缴费补贴标准过低,则会延长居民的缴费年限,增加缴费负担;若缴费补贴标准过高,则会超出地方政府的财政承受能力。只有选择有效的缴费补贴,才能保证养老金在既定的财政负担水平下满足居民的基本生活需要。因此,可以以有效缴费补贴上限占缴费额的比重为中等缴费档次的补贴比例,低于该缴费档次时采用补贴比例累进式,高于该缴费档次时采用补贴比例累退式。

2.中央财政应适度增加对第三类区域省市的转移支付。地方财政收入能力直接决定着其对城乡居保财政补贴的能力,第三类区域居民缴费年限需达到35年以上,地方财政才能负担此时的合意缴费补贴,这说明缴费年限低于35年的合意缴费补贴超出了地方政府的财政承受能力。而转移支付是地方财政收入中的重要部分,适当增加中央财政对第三类区域的转移支付能有效提高地方政府对城乡居保的财政补贴能力。

3.适当提高最低缴费年限。通过有效缴费年限区间可以看出,16个省市的最低缴费年限超过了25年,这表明在当前的财政负担水平下,这些地区的财政无法承担更高的缴费补贴,来使得个人账户达到合意替代率。要达到相同的合意替代率,缴费年限越短,地方政府承担的财政责任就越大。因此,适当提高最低缴费年限有利于在财政承受能力范围内达到合意的替代率水平,建议地方政府参照合意缴费年限,对本省市最低缴费年限进行适当的调整。

吴艳萍.城乡居民养老保险:财政激励效应分析研究[J].齐齐哈尔大学学报(哲学社会科学版),2017(3).

刘海英.城乡居民基本养老保险的财政激励机制研究[J].兰州学刊,2016(2).

王振军.新形势下城乡居民社会养老保险的优化设计[J].人口与经济,2017(1).

张怡.城乡居民基本养老保险缴费标准的优化——以武汉市为例[J].税务与经济,2017(2).

王小丽.基于替代率仿真模型的城乡居民养老保险制度优化研究[J].吉林工商学院学报,2016(6).

陈博伦.公共财政支持城乡居民基本养老保险制度研究[J].合作经济与科技,2016(11).

李平.2016-2035年中国经济总量及其结构分析预测[J].中国工程科学,2017(2).

文太林.中国养老保险的财政困境及政策选择[J].理论与现代化,2016(11).

杨斌.经济增长视角下城乡居民基本养老保险地方财政责任评估[J].江西财经大学学报,2016(3).

龚锋.人口老龄化、税收负担与财政可持续性[J].经济研究,2015(8).

贾占标.中国社会养老保险的财政负担与可持续性研究[J].未来与发展,2016(12).

项洁雯.城乡居民基本养老保险制度缴费档次研究[J].中国人力资源社会保障,2016(2).

岳经纶.广州市城乡居民养老保险适度性水平研究[J].社会保障研究,2016(3).

杨斌.城乡居民养老保险政府财政责任和负担的地区差异[J].西部论坛,2016(1).

郭婷.城乡居民基本养老保险中央财政补贴政策探讨[J].财税纵横,2016(14).

猜你喜欢

人民周刊(2022年5期)2022-04-09 11:12:57

四川劳动保障(2021年10期)2021-12-02 01:41:56

四川劳动保障(2021年4期)2021-07-22 08:08:38

中国社会保障(2018年5期)2018-08-21 08:29:02

中国医疗保险(2018年3期)2018-07-14 02:42:20

中国医疗保险(2018年3期)2018-07-14 02:42:08

中国社会保障(2018年5期)2018-02-06 20:37:12

中国医疗保险(2017年6期)2017-07-18 11:28:19

现代财经-天津财经大学学报(2016年1期)2016-12-01 05:49:43

西安交通大学学报(社会科学版)(2015年3期)2015-06-12 11:59:11