供应链金融信用风险评价

2018-03-13 02:13:15副教授

财会月刊 2018年5期

(副教授)

一、引言

目前中小企业在生产经营中所获得的金融支持与其在社会经济发展中的作用是不对称的,为缓和这一矛盾,政府相继颁布了多项有关促进中小企业发展的政策。早在2009年9月国务院就颁布了《关于进一步促进中小企业发展的若干意见》,提出通过拓宽中小企业融资渠道、完善信用担保体系等方式缓解中小企业融资难的问题。但由于多方面原因,相关政策难以落实到位,实施效果也并不明显。在这样的背景下,供应链金融应运而生。自深圳发展银行推出“1+N”贸易融资供应链金融的雏形开始,供应链金融迅速发展起来,各大银行都积极推出了针对中小企业的融资产品。

尽管现有的供应链金融模式在降低银企之间信息不对称方面有所创新,但仍然不能完全使中小企业摆脱融资困境。究其原因,供应链金融依然存在逆向选择和道德风险。供应链金融以整个供应链为考察对象,融资担保也从不动产担保或第三方担保,变为以交易的各项动产和权益为主。对于中小企业而言,中小企业提升信用等级是建立在核心企业信用和资金实力的保证之下的,如果核心企业与中小企业恶意串通造假,银行就会增加信用风险;此外,由于供应链金融本身具有不稳定性,如我国担保法制的缺失、核心企业自身的资信状况不透明、第三方物流企业职责履行情况不确定、中小企业与银行的博弈行为等,都会增加银行的信用风险。因此,有必要基于供应链金融建立有效的信用风险评价模型来评估中小企业的信用水平,为银行做出正确的信贷决策提供参考,从而降低银行的信用风险。

二、文献综述

国外关于供应链金融的研究起步较早。Timme(2000)在研究供应链与融资的关系时,提出了“供应链金融”这一概念。在此基础上,Klapper(2004)分析了中小企业采用存货融资模式的功能和原理。Gustin(2005)详细分析了供应链金融发展的新趋势并提出了供应链发展驱动因素。为了分析供应链金融的应用价值,以进一步完善供应链解决方案,国外众多学者展开了相关研究。Hofmann(2005)详细阐述了供应链金融的定义和特征,并结合实例进行分析,指出在供应链中物流和信息流愈加被关注的背景之下,应更多地关注供应链中的现金流。Gomm(2009)指出实施有效的供应链财务管理将有利于供应链管理,进而降低资本成本,同时提出了供应链财务管理框架。Hofmann、Belin(2011)建立了不同行业供应链金融应用前景的分析评价模型,以此证明供应链金融在国际贸易中巨大的市场潜力。Pe⁃ter、Jenny等(2012)提出了供应链管理的机遇和挑战,指出通过实行电子信息传递,企业可以提升竞争力、充足营运资本和降低风险。

有关供应链金融的信用风险,国内学者研究主要从两个方面展开。一是对供应链金融的信用风险的评价机制、表现方式及其防范措施的研究。弯红地(2008)研究发现,供应链金融依赖的风险规避机制依然可能失灵,提出银行与核心企业需要建立新型合作关系来发挥各自的优势,从而发挥供应链金融的作用。龙云飞(2013)运用熵值客观赋权方法来进行信用风险评价,并提出信用风险控制的措施。刘园、陈浩宇和任淮源(2016)研究认为,中小企业偿债水平、中小企业与核心企业合作水平以及核心企业的信用水平是影响供应链融资风险的主要因素。二是对供应链金融的信用风险评价体系及其方法的研究。熊熊等(2009)等采用主成分分析法和Logistic回归的复合方法对供应链金融模式下的信用风险进行评价。陈珏和陈畅(2010)基于SCOR的供应链分层模型,构建了风险变量体系。胡海青等(2011)提出基于机器学习的方法支持向量机(SVM)来建立信用风险评估模型。王帅等(2014)运用多层次模糊评价方法构建了中小企业信用风险评估模型。牛似虎等(2015)针对银行运作方式,构建了风险动态评价体系,并运用实际案例验证了运用该评价体系的可行性。

综观上述研究成果,特别是关于供应链金融信用风险评价方法的研究,多数学者侧重于考虑如何运用数学方法或模型来评估风险,事实上,对于信用风险评价这一类主观指标评价问题,其评价结果是建立在评价者的知识水平、经验和个人偏好之上的,而且这些指标往往是复杂的、多层次的,评价信息不甚确切或完全,是具有灰色性的。因此,进行信用风险评价完全可以运用灰色理论,采用多层次灰色综合评价法,将定性分析与定量分析结合起来,使评价结果更具科学性。

三、供应链金融信用风险评价体系的再造

一般认为供应链金融是核心企业通过优化资金流动,提高供应链上各参与主体资金的使用效率,并对供应链关联方进行责任捆绑,实现利益共享、风险共担,从而以供应链整体来赢得银行等金融机构信用授予的一种“团购式”融资方式。供应链金融信用风险就是在供应链融资中供应链上下游中小企业违约而导致银行等金融机构发生损失的可能性。

(一)信用风险评价体系的相关研究

有关信用风险研究的文献较多,笔者以“信用风险”为主题词,检索2010年1月至2017年8月期间于CSSCI发表的文献共1780篇,其中专门研究供应链金融信用风险体系的文献仅有26篇。下文将选择有代表性的文献,整理归纳如表1所示。已有的评价体系给本研究提供了很好的借鉴,但也存在明显的不足。一是有些指标体系缺乏一定的理论基础或依据,指标的选取过于突兀,使得评价结果缺乏说服力;二是部分研究中指标权重的赋值过于主观,缺乏数理逻辑和客观依据;三是有些指标体系仅适用于特定供应链金融模式或形态。

(二)多层次灰色综合评价体系构建

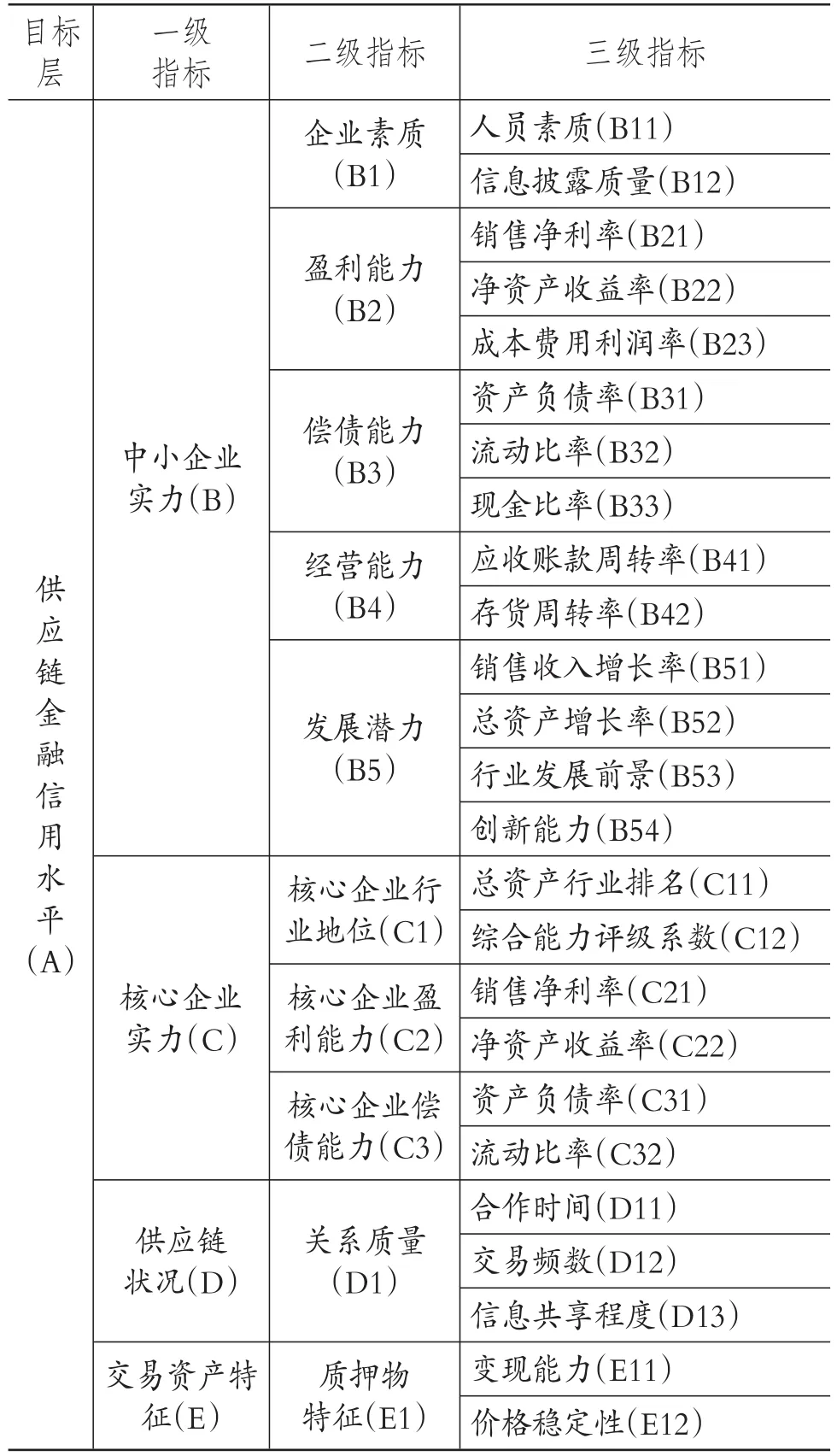

1.建立供应链金融信用风险评价指标体系。本文借鉴现有文献,构建了包含4个一级指标、10个二级指标及25个三级指标的评价指标体系,如表2所示。

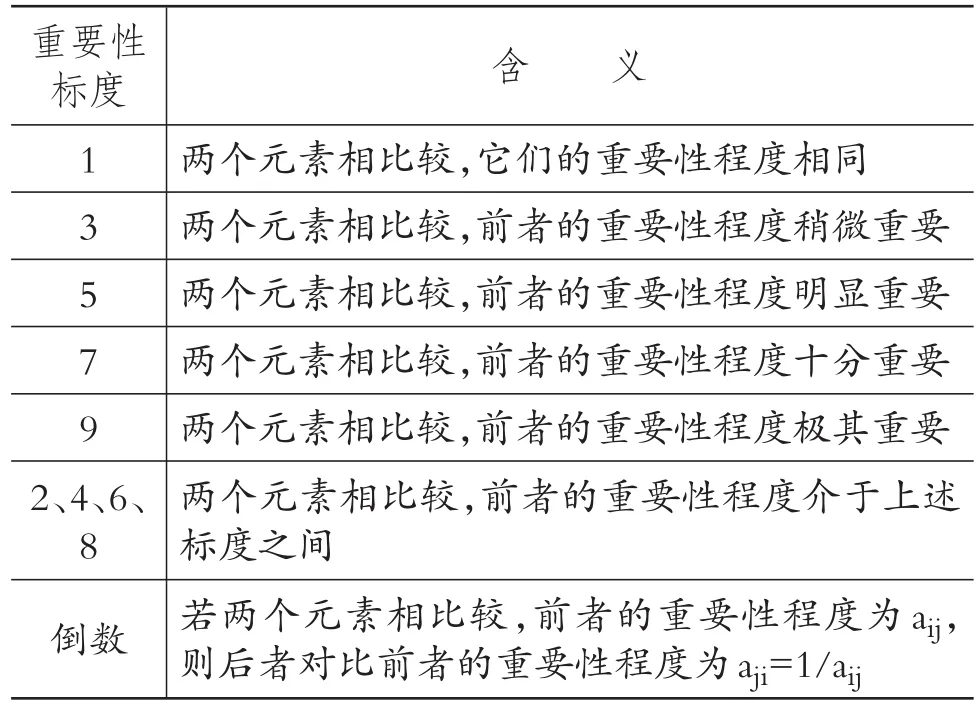

2.构建判断矩阵。基于构建的评价指标体系,比较同一层次的各个指标,按照一定标准对各层次内指标的比较重要性进行确认,按照从1~9的标准构建相对判断矩阵。对指标重要性进行对比评级的标准如表3所示。

3.一致性检测。针对各个层次的相对权重及其一致性进行检测。

4.挑选出最佳方案。首先通过选取最佳指标来组成最佳指标序列,然后通过运用关联系数从指数序列和原始数据序列的对比计算中得出最佳的关联系数矩阵。

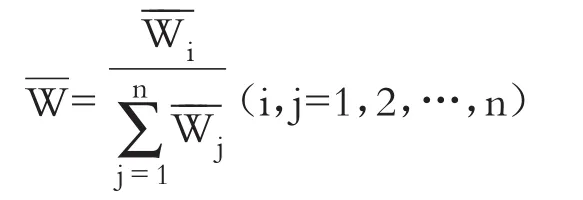

5.进行单层次评价。从底层开始逐层计算灰类评价值,直到一级指标灰度。

6.计算综合评价结果。依据各一级指标灰度,运用向量法计算综合评价结果,进行最后评判分析。

四、供应链金融信用风险评价体系实证研究

(一)案例公司简介

江苏某科技股份有限公司(本文称为“Z公司”)成立于1999年,主要从事汽车制动系统的研发、生产和销售。Z公司同核心企业长城汽车进行战略合作,其协作关系非常稳固,多次被评定为长城汽车公司的优质供应商。该公司2014~2016年各项财务指标如表4所示。

表1 信用风险评价体系回顾

表2 供应链金融信用风险评价指标体系

表3 1~9级判断矩阵标准

随着汽车行业的快速发展,Z公司加大了对产品研发的投入和销售渠道的拓展力度,业务的快速拓展也带来了诸如流动资金不足等问题。在当前银根相对偏紧的情况下,Z公司通过运用供应链金融来增信融资。

表4 2014~2016年Z公司财务指标情况

(二)多层次灰色评价法的应用

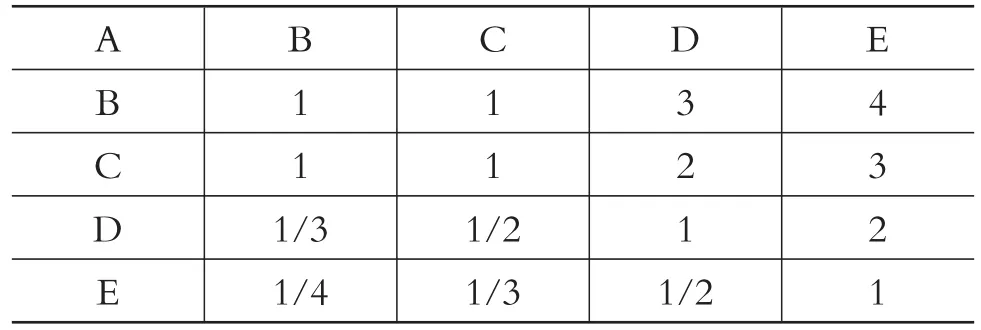

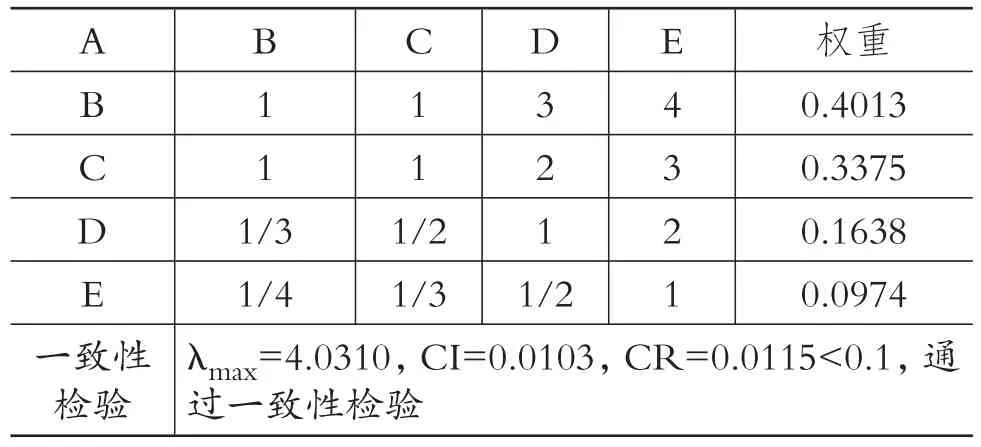

1.计算指标的层次单排序。经过企业供应链金融领域专家的判断决策,构建Z公司一级指标的判断矩阵,如表5所示。

表5 判断矩阵中的一级指标

一级指标单排序的计算过程具体如下:

(2)特征向量由各行的几何平均值归一化处理:

由此计算得到的一级指标权重系数如下:

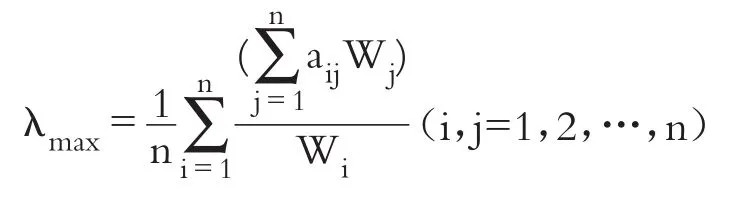

(3)为了检验两两判断矩阵和权重的可靠性,计算判断矩阵的最大特征值λmax。

可得:λmax=4.0310。

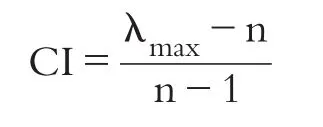

(4)检验还需用到一致性指标CI和一致性比率CR,公式如下:

当n大于2时,可能存在判断矩阵不一致的情况,可以用CR值来检验矩阵的一致性,其中CR=CI/RI。RI根据经验取值,其取值如表6所示。

当 n=4时,CI=0.0103,RI=0.90,CR=0.0115<0.1,因此上文计算的两两判断矩阵具有一致性。

按上述方法,可得到余下判断矩阵的权重及一致性检验结果,如表7所示。

经过验证,剩余指标均通过一致性检验。

2.指标权重集。对以上指标体系的权重进行整理,得到Z公司供应链金融信用风险评价的指标权重集如表8所示。

3.多层次灰色综合评价计量信用风险的应用。

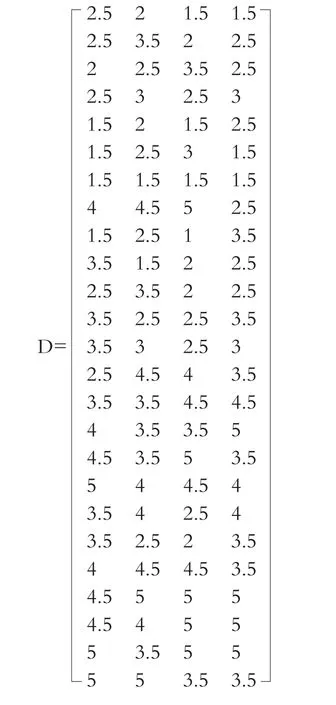

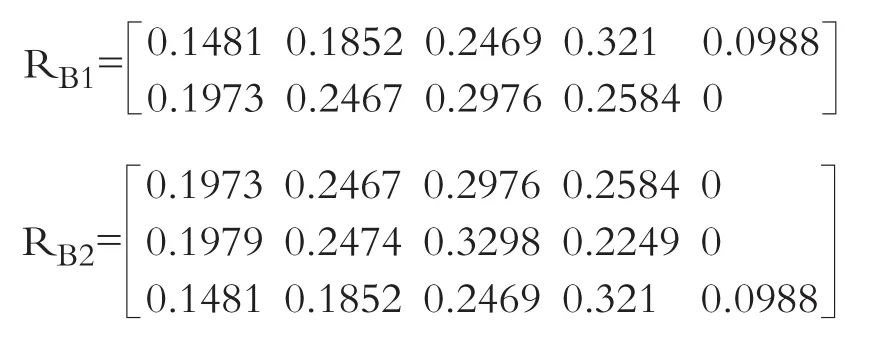

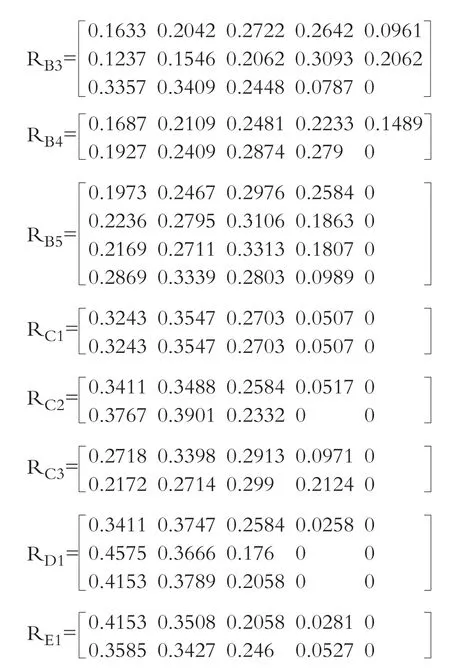

(1)建立样本矩阵。本文采用德尔菲法,邀请四位供应链金融专家对Z公司的实际情况进行深入考察,并参考行业的平均水平,给出客观评分,从而构建以下矩阵:

表6 平均随机一致性指标

表7 Z公司一级指标的权重及一致性检验结果

表8 Z公司供应链金融信用风险评价的指标权重集

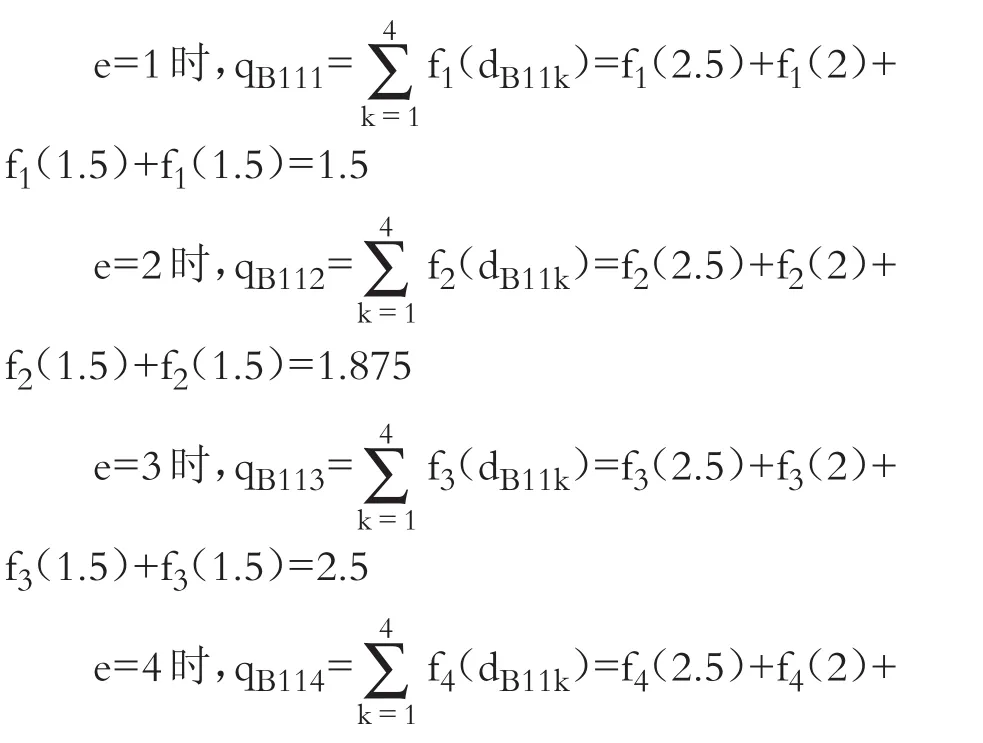

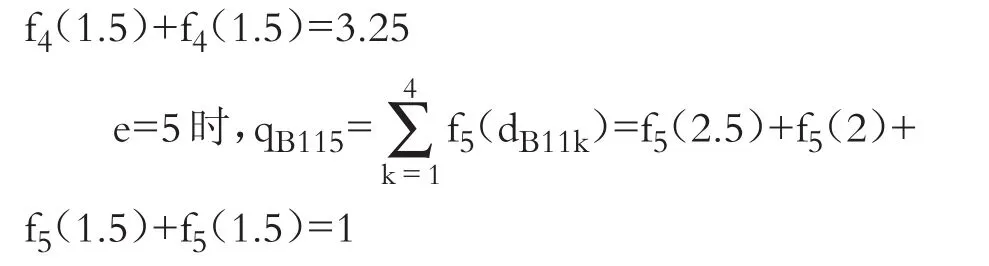

(2)计算灰色评价系数和权重矩阵。计算风险指标的灰色评价系数,对应于第e个灰类评价的评价系数可以通过如下计算得出:

对于风险指标B11,属于各个评价灰类的总灰度评价系数为qB11,则:

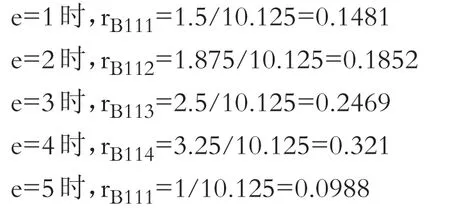

对于风险指标B11,第e个评价灰类的灰色评价权记为rB11e,则:

由此得出风险指标B11对各灰类的总灰色评价权向量:

同理,得出剩余子指标对于各类灰色评价权向量,构建二级指标对于各个评价灰类的灰色评价权矩阵Rij:

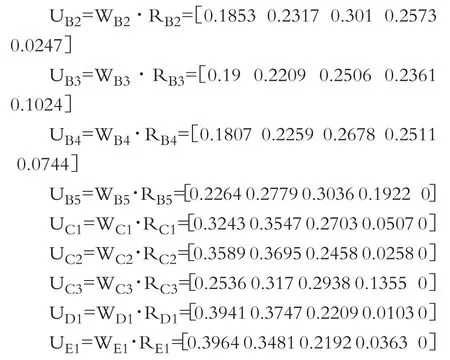

(3)计算二级指标的灰色评价向量及权矩阵Rij对二级指标集的灰色评价权向量,记为Uij,并且则:

同理,可以计算得到剩余二级指标的灰色评价权向量,结果如下:

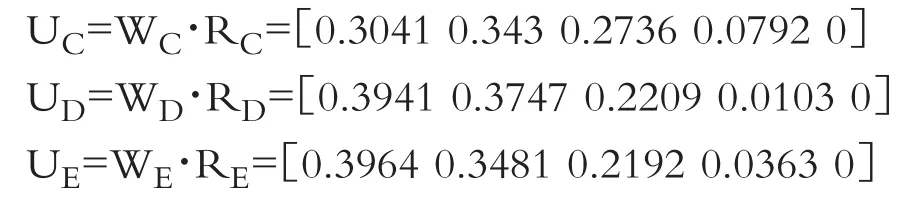

(4)计算一级指标的灰色评价向量及权重矩阵R。对一级指标所属的指标集的灰色综合评价记为并且则有:

同理,可以计算得到剩余一级指标的灰色评价权向量,结果如下:

由此可以得到供应链金融信用风险综合评价结果:

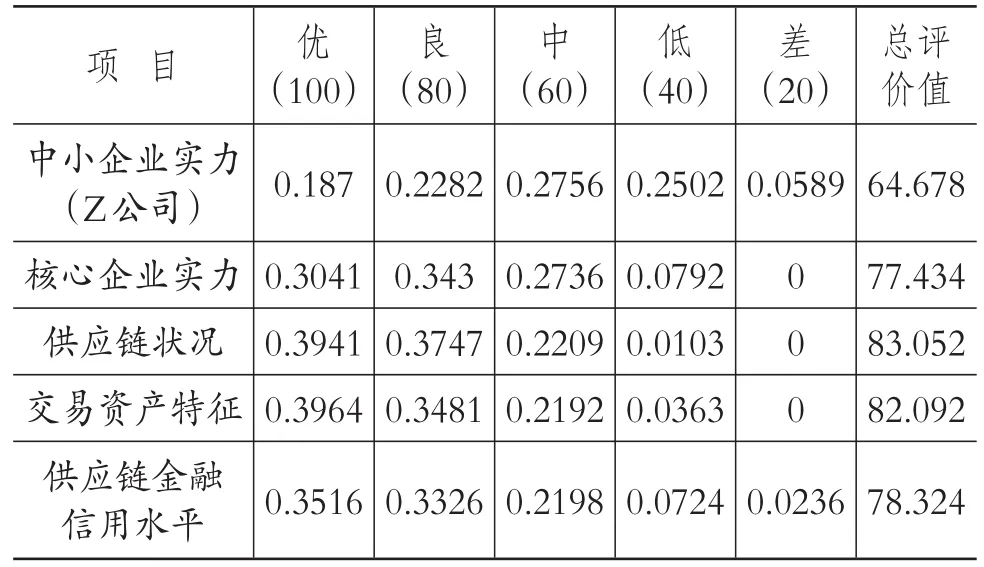

4.计算供应链金融信用水平的评价值V。各评价灰度等级值化向量F=[优 良 中 低 差]=[100 80 60 40 20],供应链金融信用水平的评价值为:

5.对比分析。对Z公司运用供应链金融后和未运用供应链金融时的企业信用水平进行比较,如表9所示。

表9 指标灰色评价值和评价结果

由表9可以看出,Z公司在传统融资方式下的信用水平得分为64.678,处于中等偏下信用水平,信用等级不高,很难获得银行的信贷支持。在运用供应链金融后,从整个供应链角度来考察Z公司的信用水平,其信用水平大幅度上升,得分增加到78.324,接近良好的信用水平,信用等级大幅提高,银行很可能同意通过供应链金融对Z公司进行资金的融通。

五、结论与建议

本文的研究表明,供应链金融是一种应用于中小企业的创新金融产品,它通过引入核心企业、物流监管公司,采用自偿性贸易融资方式,将供应链上游供应商或下游经销商与核心企业交易产生的流动资产作为融资授信支持资产。本文以实例比较了供应链金融模式和传统融资模式下的信用水平,揭示供应链金融模式下的信用评价模型具有良好的解释力与科学性,提高了中小企业的信用水平和等级,有利于解决供应链中通过传统融资方式难以获得贷款的中小企业的资金需求,降低了供应链整体运行成本和交易费用,使得整个供应链的信用风险得以降低和控制。

信用评价模型实质上仅是银行信用风险管理的一个手段,在实践中应将信用评价融入银行的授信政策、贷后管理、业绩考核等各项金融管理业务之中。基于上述研究结论,本文提出如下政策建议:

1.建设核心企业资信状况数据库。在供应链金融中,核心企业的资信状况决定着整条供应链风险的大小。因此对于商业银行来说,在大数据时代,建立核心企业信用状况、偿债能力与行业地位等资信数据库,有利于评价供应链金融信用风险,从而确保供应链金融业务的顺利开展。

2.建立风险预警机制。为了防范供应链金融信用风险产生的损失,商业银行应更多地关注融资中小企业的状况、信用状况和质押物,建立预警机制。对预警信号处置的关键步骤是现场调查,在察觉正在融资的中小企业存在较大风险时,应积极对企业展开调查,若企业的生产经营活动能够正常开展且现金流未出现异常,则预警可以被解除。反之,若确实存在较大的不利于贷款安全的因素,银行应该采取适当的措施维护资金安全。

3.加强对第三方物流企业的管理。供应链金融涉及第三方物流企业,建立第三方物流企业遴选和准入管理制度,加强对物流企业资质和担保能力的评估,确保质押物的安全和完整,是供应链金融有效运行的重要保障。

4.研判行业属性与行业状况。中小企业所处的行业状况以及供应链企业间合作关系的紧密度,对供应链金融信用风险的影响较为显著。融资中小企业所处行业的经济环境越好,该企业发生供应链金融信用风险的概率越低;反之,行业整体不景气,则身在其中的中小企业发生违约的信用风险就高。

Timme S.,Williams-Timme C..The financial SCM connection[J].Supply Chain Management Review,2000(2).

David Gustin.Emerging trends in supply chain finance[J].Word Trade,2005(8).

PfohlH.C.,Gomm Moritz.Supplychain finance:Optimizing financial flows in supply chains[J].Logistics Research,2009(3).

Peter.Financialsupply chain managementchallenges and obstacles[J].Proceedings in Finance and Risk Perspectives,2012(3).

弯红地.供应链金融的风险模型分析研究[J].经济问题,2008(11).

张涛,吴生秀.供应链融资中各方的机遇与风险[J].山西财经大学学报,2010(s1).

龙云飞.基于熵值法的中小企业供应链融资信用风险评价[J].统计与决策,2013(13).

陈珏,陈畅.供应链风险模糊综合评价——基于供应链运营参考模型的分析[J].求索,2010(8).

牛似虎,周宝刚,庞浩.供应链金融信用风险动态评价研究[J].经济研究参考,2015(28).

王静.VMI模式下仓单质信的企业资信评级体系建立探讨[J].经济问题,2010(2).

李毅学.供应链金融风险评估[J].中央财经大学学报,2011(10).

胡海青,张琅,张道宏.供应链金融视角下的中小企业信用风险评估研究——基于SVM与BP神经网络的比较研究[J].管理评论,2012(11).

陈长彬,盛鑫.供应链金融中信用风险的评价体系构建研究[J].福建师范大学学报(哲学社会科学版),2013(2).

范黎波,贾军,贾立.供应链金融模式下中小企业信用风险评级模型研究[J].国际经济合作,2014(1).

张目,黄春燕,李岩.预付款融资模式下科技型中小企业信用风险评价指标体系研究[J].科技管理研究,2015(4).

方匡南,范新妍,马双鸽.基于网络结构Logistic模型的企业信用风险预警[J].统计研究,2016(4).

谢江林,涂国平等.基于信号传递模型的供应链应收账款质押融资[J].江西社会科学,2015(5).

王宝森,王迪.互联网供应链金融信用风险度量与盯市管理[J].中国流通经济,2017(4).

猜你喜欢

科学与财富(2021年36期)2021-05-10 08:54:31

英语文摘(2020年9期)2020-11-26 08:10:14

小学生学习指导(低年级)(2020年3期)2020-06-02 08:50:40

知识经济·中国直销(2018年12期)2018-12-29 12:22:52

知识经济·中国直销(2018年10期)2018-11-06 07:47:06

辽宁经济(2017年6期)2017-07-12 09:27:35

Coco薇(2017年2期)2017-04-25 17:59:38

Coco薇(2017年2期)2017-04-25 17:57:49

当代经济(2016年26期)2016-06-15 20:27:18

为了孩子(3~7岁)(2016年8期)2016-05-14 09:06:17