武汉市大学生互联网金融借贷的认知和参与情况调查研究

2018-03-10 07:49周中栋何念仔海龙

法制与社会 2018年4期

周中栋+何念仔+海龙

摘 要 近年来,随着网络借贷的快速发展,一些网络借贷平台不断向高校拓展业务,校园不良网络借贷呈现蔓延趋势,本文调查了武汉市大学生对互联网金融借贷问题认知和参与情况,在认知方面,武汉市大学生对互联网金融借贷问题认知程度较高,在网络金融借贷方面,大学生参与网络贷款的比重还是很大的,调查研究表明,在互联网金融借贷快速发展的时代背景下,相关部门要联合高校群体加强创新创业体制的教育,引导高校学生正确参与互联网金融借贷,规范互联网金融借贷的入门机制,从内因和外因加强防范互联网金融借贷风险。

关键词 武汉市 大学生 互联网 金融 借贷

作者简介:周中栋、何念仔、海龙,武汉工商学院2015级法学本科生。

中图分类号:D922.28 文献标识码:A DOI:10.19387/j.cnki.1009-0592.2018.02.078

一、问题的提出

2016年以来,从大学生因无力偿还贷款而跳楼自杀,到“裸条”借贷,校园借贷,特别是校园网贷持续引发外界关注。学生因向校园贷借款而背负上巨额欠款的新闻屡屡被爆出,因还不上欠款辍学自杀的事件也时有发生,由此引发的恶性事件。一些非法网贷机构针对在校学生开展借贷业务,突破了校园网贷的范畴和底线,一些地方“求职贷”、“培训贷”、“创业贷”等不良借贷问题突出,给校园安全和学生合法权益带来严重损害,造成了不良社会影响。2017年5月27日,中国银监会、教育部、人力资源和社会保障部联合印发《关于进一步加强校园贷规范管理工作的通知》,通知明确指出“现阶段,一律暂停网贷机构在校开展大学生网贷业务”、“未经银行业务监管部门批准设立的机构不得进入校园为大学生提供信贷服务”。此通知出台,为我国大学生对来自非法网贷机构的防范提供了有效依据。由于武汉市是全国高校最集中的地方,因此,此政策的出台尤为重要,但该政策出台以后,校园里仍存在一些非法借贷的小广告,为了较为全面了解武汉市高校大学生对“互联网金融借贷问题”的认知和参与情况,为提高大学生防范互联网金融借贷的风险,本文以武汉市部分高校大学生作为研究对象,通过采取发放“武汉市大学生校园网络贷款情况调查问卷”的方式,应用SPSS软件分析的方法对这些高校的大学生校园网络贷款情况调查进行调查分析。

二、 研究过程和方法

(一)研究对象与方法

本文通过随机抽样的方法对武汉市部分高校在校全日制本科生和研究生共计200名同学,进行样本的抽取并发放调查问卷,得到分析的相应调查数据。由于作者考虑到武汉市高校众多的因素,因此作者对武汉市“211重点大学”、二本、三本高校以及高职高专学校都抽取代表进行了问卷调查,力求平衡与全面。为确保本次调查数据的真实性和可靠性,作者对本次调查问卷的设计、预调查、修改、发放以及数据的录入等环节进行了相应的质量控制。本文使用SPSS数据处理与统计管理调查数据。

(二)研究工具

作者参考了金陵科技学院商学院孟璐、徐思佳、刘亿秋、徐虹、王茹在《我国大学生对互联网金融的认识及参与情况探究》文中的调查内容,设计并完善了本次调查问卷。本次調查问卷的主要内容由以下三个部分组成:

第一部分为基本情况,由四道题构成。包括了在校大学生的性别、年级、生活费数量及来源等。

第二部分为参与情况,由三道题构成。包括了在校大学生资金短缺时的选择、是否参与、贷款的主要用途等。

第三部分为认知情况,由四道题构成。包括了在校大学生对网络贷款风险的认知、是否赞成、对于“大学生欠贷百万跳楼自杀”事件,哪些人、哪些部门应负责任、防止大学生网贷的风险的办法。

三、实证分析

本次调查一共发放问卷200份,共收回问卷200份,收回率为100%,其中有效问卷200份,有效率为100%。

(一)被调查的基本情况

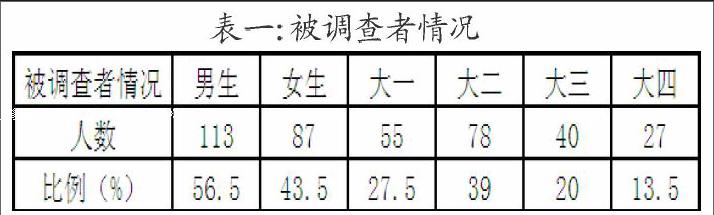

被调查者男生:113人(56.5%);女生87人(43.5%);大一55人(27.5%);大二78人(39%);大三40人(20%);大四27人(13.5%)。以上个数据均为武汉市在校大学生的基本情况。见表一。

(二)被调查者的认知情况

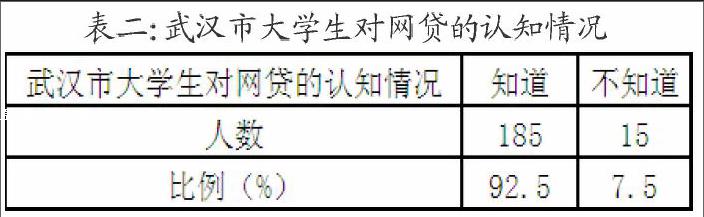

1.武汉市高校大学生是否关注互联网金融借贷,非常关注87人(43.5%),比较关注53人(26.5%),不关注60人(3%)。武汉市大学生是否知道互联网金融借贷,知道185人(92.5%),不知道15人(7.5%)。这两项调查数据表明“武汉市高校大学生”对互联网金融借贷的关注度很高。根据调查研究显示,只有部分大学生对网络借贷风险的有一定的认知。在接受调查的200位学生中,51%的大学生认为贷款利率高,29.5%的大学生认为贷款收取的费用较高,49%的大学生认为信息的泄露风险较大,15.5%的大学生认为贷款不能够及时到账有一定的风险。39%的大学生还不上被追债的风险较高,在大学生互联网借贷风险问题上更多的大学生对借贷的危险性还没有一定的认识。见表二。

2.武汉市大学生对借贷风险的防范的认知。虽然大学生对网络借贷的问题的危险性认知有偏差,但是对网络借贷安全的防范有一定的预警机制。规范网络借贷平台借贷的选择率为51%,建立校园不良网络借贷实时机制的选择率为47.5%,大学生树立正确的消费观为59%,大学生应增强法律风险意识的选择率为51.5%。提高对网络借贷的风险的认知不仅可以使大学生远离借贷,还可以对网络借贷有更深层次的了解,而且得到大多数大学生的认可。

(三)被调查者的参与情况

1.在我们所进行的200分调查问卷中,参与网络贷款的大学生人数为162人,占81%。只有38人未参与网络贷款,占19%,说明大学生参与网路贷款比重是很大的。其中还调查到200人中参与的男生为113人,占56.5%。参与的女生为87人,占43.5%。见表三。endprint

武汉市大学生月生活费在800元的占比为8%,800-1200元的占比为38.5%,1200-1500元的占比为39%,1500-2000元占比为9%,2000元以上的占比为10%。可以看出被调查的大学生月生活费在1200左右居多。

2.大学生生活费来源分析。可以说学生时代,我们的生活费几乎都是父母提供的,因为我们还缺失自己赚钱的能力,大学生也不例外。据我们的调查,大学生的生活费有94.5%来自于父母提供。通过奖学金获取部分生活费的占10%,助学金占16%,自己兼职、勤工俭学占13%。比重普遍不高,说明靠自己的能力作用还是有限的。当他们资金不足时27%的大学生会选择跟同学借,39.5%的人会选择自己打工赚钱,而14.5%的人愿意选择网络贷款。这说明100个人中会有15个人选择网贷。

3.大学生贷款消费的用途。随着生活水平的改进,大学生消费的形式也多种多样,据调查,29%的学生贷款的用途是用于电子产品(如手机、相机、电脑),12%的学生用于追星,28.5%用于购买学习资料,25.5%的学生用于旅游、聚餐等等。可见许多人网贷的用途都是高消费方面居多。

四、结论

经过以上对武汉市高校大学生互联网金融借贷的认知和参与情况的调查分析可以得出以下几个结论:

(一)被调查者的认知情况

从调查结果可以得知,目前在在调查结果中显示多数的大学生对互联网金融借贷的关注较高,但对互联网金融借贷的风险并没有一定的防范意识,仅仅只有一半大学生认为借款利率高、容易造成信息泄露,对于网络借贷而产生的法律责任问题更多的大学生认识不清楚,但是在大学生网络借贷防范相关问题上还是得到大多数大学生的认可。大学生对网络借贷虽然有一定的认识,然而认识的比较片面,许多大学生对于因网络借贷欠款还不上而侵犯人身权利的严重性还不能有深层次的了解,对于法律的认识也有所欠缺,大学生所欠缺的相关法律知识进行宣传有着必要性。

(二)被调查者的参与情况

对武汉市大学生互联网金融借贷参与情况进行分析,由以上几方面可看出,武汉市高校大学生随着物质消费水平的提高,大学生没有足够的生活费用于物质的消费,网络借贷很好的解决了大学生的这一需求因此对于借贷平台都趋之若鹜。

(三)相关建议

1.制定互联网金融借贷平台的规范性文件。推动形成统一的行业服务标准和规则,明确互联网金融下的网络借贷法律责任承担,从而引导互联网金融企业规范经营。

我国网络借贷平台本质是民间借贷,同时又属于互联网金融,如今眾多网络借贷平台扮演着居间服务者的角色,参与居间服务合同的法律关系中,也有同时扮演为借款者担保的担保责任人的角色,所以需要出台一部涉及互联网金融民事主体和民事法律关系的法律规范对网络借贷平台进行准确定性,确立其民事权利和民事义务。

2.加强高校创新创业教育的发展。在大众创业、万众创新的背景下,各高校开设大学生创业基层课程并且纳入学分体制,加强创新创业导师的师资队伍建设,学校也要结合自身的办学特色加强对创新创业的教育,组织多种形式的培训方式,使得大学生全面有效地把握互联网金融借贷的发展方向,切实保障当今时代互联网金融平台的需求,同时可以通过此手段净化互联网金融平台。

3.高校加强对大学生互联网金融借贷的宣传引导工作。高校应加大金融、网络安全知识普及力度,结合近期各高校发生的网贷案例及金融、网络安全知识整理成安全教育材料。以各班级为单位向学生介绍不良网络贷款的危害和校园不良网络借贷典型案例,帮助学生了解商业借贷的基本金融常识,强化学生对网络借贷风险的理解和认识,帮助学生增强金融、网络安全防范意识。

高校不断完善资助体系,全面落实各项资助政策,不断创新校内资助方式方法,加大校内勤工俭学力度,精准资助,精细管理,不断提高学校学生资助的工作水平。

各高校将开展金融知识进校园公开课、大学生金融知识竞赛、防范“非法校园贷”主题班会活动,以学生讲体会、谈认识、演讲与辩论等方式,加强金融知识宣传教育。让大家更多了解什么是“非法校园贷”,认识“非法校园贷”有什么危害,引导学生如何理智消费、合理消费、理性消费、科学消费。

在高校成立相关法律服务咨询点,由学生组织安排相应人员定期值班,利用法律专业的有效资源,发挥法学专业的特长,为全校师生提供一定的法律帮助。从而更好地解决学生在遇到遇校园贷等法律问题时,能够得到及时有效的法律帮助。

4.加强管控。由于平台的业务范围与金融机构极其相似,所以将互联网金融借贷平台纳入银行监督委员会的监督体系,建立从准入到运营的一流程的监督机制。建立中国互联网金融协会,由中央银行、银监会、证监会等部门牵头,打破网络借贷行业分业监管格局,推动互联网金融借贷行业自律管理和法律责任的认定,倒闭网络借贷行业自我完善。endprint

猜你喜欢

城市勘测(2022年2期)2022-05-09

中小学实验与装备(2021年3期)2021-06-28

城市勘测(2019年3期)2019-07-09

领导决策信息(2017年13期)2017-06-21

今传媒(2016年9期)2016-10-15

中国记者(2016年6期)2016-08-26

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

中国流通经济(2015年10期)2015-12-05

四川大学学报(哲学社会科学版)(2014年4期)2014-02-28