对领导干部自然资源资产离任审计的若干思考

2018-03-10 02:13李波

中国乡镇企业会计 2018年2期

李 波

一、引言

美国是最早进行环境审计的国家,随后加拿大、荷兰等一些西方国家开始进行环境审计的工作,直至20世纪90年代,世界各国也取得了广泛的发展。特别值得一提的是,国际组织在评价指标方面提出规范化的指数为量化环境做出了巨大贡献。

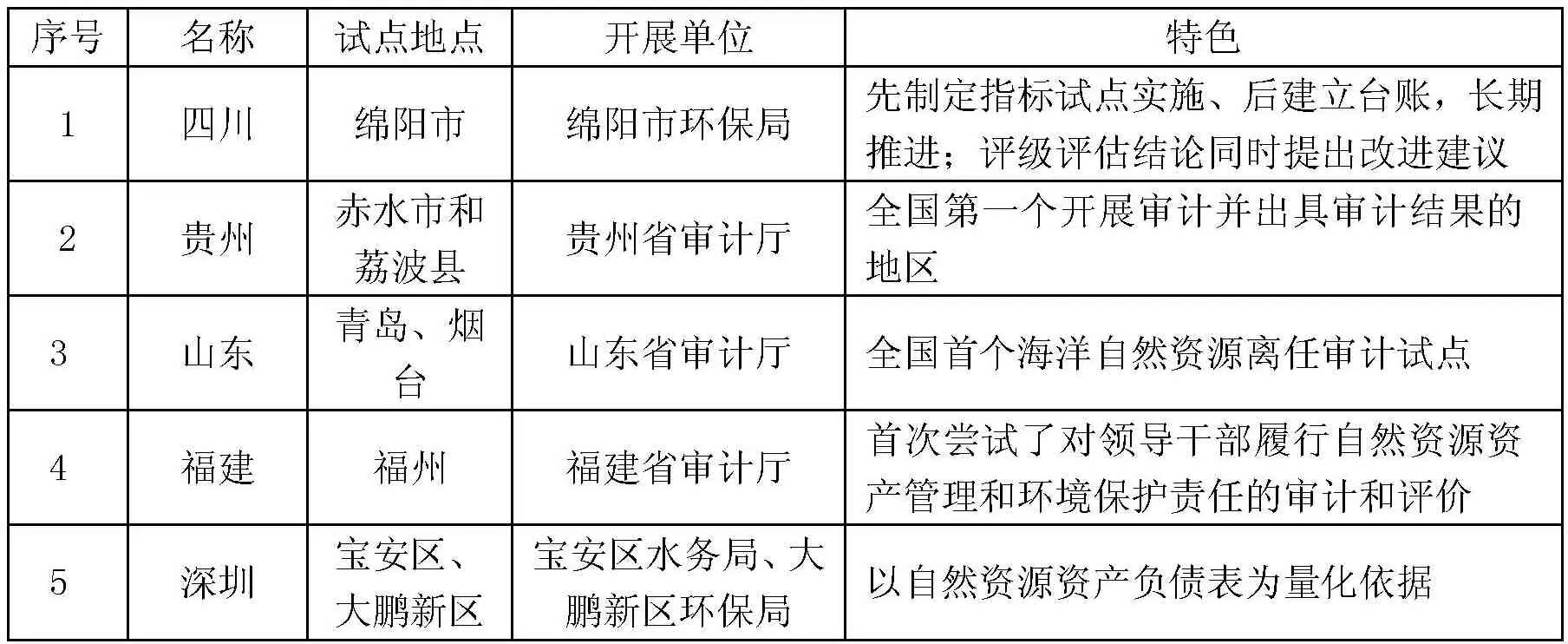

十八届三中全会我国提出应建立损害生态环境终身责任制,并要求对领导干部开展自然资源离任审计后,四川绵阳、贵州、山东、福建、深圳等地都积极大胆的进行了探索和审计试点。此外,湖北黄冈、昆明东川区、陕西西安等地区纷纷提出探索建立领导干部自然资源资产离任审计制度,但是,至目前为止,未有实质性进展,下表为我国部分地市开展领导干部自然资源资产离任审计实践探索情况一览表:

?

为此,深入对新背景下开展领导干部自然资源资产离任审计的研究,不但有助于调和地方经济发展与环境资源的关系,也能促使我国坚持走可持续发展之路,具有很大的现实意义。

二、领导干部自然资源资产离任审计的内容

领导干部自然资源资产离任审计工作的开展,应根据本区域的实际情况确定,坚持全面深入,树立典型的原则,即,重点选取本区域有特色、具有代表性的资源类型。从全国范围看,审计的内容应包括以下自然资源资产:

(一)森林资源

1.区域森林资源资产制度的建立和完善程度、实施情况与效果等。

2.森林资源资产数据库和台账的健全、完善程度,确权登记、资产核算、森林资源资产数据的质量、更新及时性和数据的准确性等。

3.区域森林资源的管理状况,相关管理目标的完成情况。

(二)水资源

1.区域水资源资产的来源、数量和质量。

2.水资源管理保护目标责任完成情况。

3.区域日常水资源管理政策落实情况。

4.水资源相关资金征收、管理、使用和投入机制实施情况。

5.区域水环境功能区达标情况。包括:审查水功能区达标考核和开展排污整治情况,落实限制排污总量情况;根据断面水质监测结果,分析影响水环境质量的主要原因,与区域水环境保护措施的有效性。

6.领导干部任期是否发生重大水环境污染事故,事故责任的界定。

(三)耕地资源

1.区域耕地资源资产的数量、质量、价值的状况及变动情况。

2.领导干部任期是否发生重大耕地资源污染事故,发生事故后是否及时采取措施,减少耕地资源资产损失。

3.耕地生态补偿制度实施情况。

(四)矿产资源

1.矿产资源存量和开发利用情况。

2.矿产资源开发、保护过程中是否存在浪费、污染问题。

3.矿产资源有偿利用政策的推行实施情况。

4.开发、转让矿产资源过程中是否存在违规问题。

(五)海洋资源

1.本区域海水状况及变动情况,审查资产质量的升降变化情况。

2.海洋生物多样性指标,审查资产实物存量(数量)的增减变动情况。

3.海洋资源专项资金收缴管理结余情况。

(六)城市绿地资源

1.城市绿地资源存量和管理保护情况。

2.开发、利用、保护城市绿地资源管理措施的落实情况,是否存在由于其他目的造成城市绿地资源损失的行为等。

3.城市绿地资源所涉及专项资金的编制、执行情况。

(七)古树名木资源

1.古树名木资源存量和管理保护情况,主要用区域古树名木数量指标表征。

2.古树名木的管理、保护策略、计划与措施的执行情况。是否存在与古树名木保护相违背的行为,是否由于其他目的造成古树名木处理处置不当的情况等。

三、开展自然资源资产离任审计面临的问题

(一)审计局人手紧张的困难

自然资源资产负债表的编制以及基于此展开的审计工作是一项开创性的工作,国内还没有成熟的经验可以借鉴,完全是摸着石头过河,而且涉及多个平行政府职能部门的协调配合,要兼顾静态和动态、数量和质量、制度与执行、实物与资金,决定了这项工作必定是非常艰辛和繁重的,以目前各市级审计机关的人手,在完成经济责任审计基础上再增加自然资源资产责任审计,必将面临严峻考验。

(二)自然资源资产负债表的数据填报工作将面临阻力

一是职能部门在填报敏感数据如土地资源变化的数据时怕得罪人,必定会给审计工作设置一些障碍;二是这项审计工作增加了职能部门的工作量;三是自然资源资产的产权管理制度不够健全,有关职能部门尚未建立起完备、清晰的台账报表,无法准确、迅速填报相关数据;四是管理水平有待提高,比如生态资源环境监测点的布局和数量、监测频率、监测手段还不够合理,使得监测结果要么无法具体到某个镇区,要么由于监测频次太低使得监测结果缺乏说服力,这些都会影响审计工作效果。

(三)部分审计责任难以界定的困难

一是横向责任难以清晰界定的问题,比如水资源中水质达标率的问题,各个地市的很多河流都会流经几个镇区,这些河流水质能否达标不是其中任何一个镇区能够左右的,甚至不是市政府能够解决的问题。在审计实践过程中,就可能面临责任难以界定的困难。二是纵向责任难以界定的问题,部分自然资源资产的所有权、占有权、使用权可能并不在或不全在镇区,而可能在市一级政府职能部门,对于这种情况就不能和其他镇区的责任审计采取一样的标准。

四、推进领导干部自然资源资产离任审计的若干策略

(一)重点审计自然资源资产比较丰富或生态环境保护工作落后的镇区

在目前各市级审计机关人力物力比较紧张的情况下,可能无法对全市所有镇区同步开展自然资源资产的责任审计工作,而是重点选择那些自然资源资产比较丰富或者在生态环境保护方面老百姓反映比较强烈的镇区开展审计工作,这样审计工作的价值会更大一些,审计工作也更容易出成效。

(二)先离任审计,再扩展至任中审计

先从离任审计开始做起,以减少总体工作量;再根据实际管理需要和审计人手的储备情况逐步扩展到任中审计,每年一审,建议审计时间为各地级市政府各职能部门对镇区的年度实绩考核之后一个月内。关于原来担忧的国土部发布土地资源变化卫星图斑时间滞后将近一年的问题,本人认为应该以各地级市国土局产权管理科最新的确权土地资源数据为数量依据,结合国土执法监察支队的违规用地数据、土地规划利用管理科提供的考核指标,避开时间滞后的难题。离任审计中负债方的数据中涉及到生态环境资源质量的监测指标,建议以最近三次监测的数据取平均值作为填报数据;任中审计则以每年的监测平均值作为填报数据。

(三)审计的对象应该包含各地级市政府职能部门领导和镇区政府主要负责人

随着调研的不断深入,本人发现各地级市政府职能部门相关制度建设和内部管理水平会直接影响面向镇区级的自然资源资产审计工作效果,这些市级职能部门为镇区确定的考核指标是否合理、监测手段是否科学、管理台账数据是否科学完备,都会直接影响审计工作是否能够顺利开展。台账内容应包括:基准年生态环境指标情况、拟离任年生态环境指标自评情况、生态文明差异化考核情况、市离任生态环境审计评估专项工作组抽查核实情况、相关问题及整改落实情况、审计抽查情况。因此,本人建议应将各地级市相关的职能部门也纳入审计对象,重点审计制度建设、考核指标设计、管理水平,给出审计意见,确保审计工作能够落地。

(四)审计的内容要全面、科学、可操作

一是要审计自然资源资产产权登记、管理制度是否建立健全,考核指标是否科学合理,对违规行为的监察、处罚是否及时、准确;二是要摸清楚审计对象镇区各项自然资源资产的质量、数量及增减变动情况;三是要审计镇区政府对辖区自然资源资产的保护和利用是否合法合规;四是要审查领导干部任职期内自然资源资产相关经费收支的客观性、相关性、可靠性。

(五)采取灵活多样的审计技术和方法

首先向各地级市政府职能部门提取审计对象各项自然资源资产的变化数据、考核指标及考核标准;其次要求审计对象镇区按照报表的填制要求填报数据,与市级职能部门提供数据进行对比,发现问题;再带着问题通过走访调查、座谈等多种形式,积极听取群众的看法与意见,以了解各镇区的具体环保措施。

(六)基于自然资源资产负债表进行的审计工作应有所侧重

由于区域自然资源禀赋的不同,在审计的自然资源类别筛选时,应遵循优先审计区域特色的、数量丰富的或者较脆弱的自然资源类别。

[1]张宏亮,刘恋,曹丽娟.自然资源资产离任审计专题研讨会综述[J].审计研究,2014,(04).

猜你喜欢

现代经济信息(2022年27期)2022-11-24

国土绿化(2022年2期)2022-04-15

国土绿化(2022年3期)2022-04-12

民族文汇(2021年5期)2021-12-13

——以东至县香隅镇镇区控制性详细规划为例

安徽建筑(2020年7期)2020-08-05

检察风云(2018年20期)2018-10-25

水能经济(2017年8期)2017-10-19

现代经济信息(2016年8期)2016-12-26

现代经济信息(2016年3期)2016-03-24

现代家长(2016年3期)2016-03-16