独立学院自主收费模式探讨

2018-03-10 02:13:50方明

中国乡镇企业会计 2018年2期

方 明

1999年,中国共产党中央委员会和中国国务院做出指示:进一步落实高校扩招政策和鼓励拓宽高等教育的渠道,当时浙江省率先响应国家政策,在1999年通过吸引社会力量和使用银行贷款等方式举办了5所独立学院。2003年教育部颁发的《关于规范并加强普通高校以新的机制和模式试办独立学院管理的若干意见》中强调要加强独立学院的规范管理,并要求独立学院按照新的教学模式运作,独立学院应该有自己的校园和基本的不可或缺的设施。这份文件明确阐述了独立学院有权自己组织教学,并以相对独立的方式存在,包括自主招生,授予学生文凭和独立的财务管理等。2008年2月4日,教育部颁发26号文件,文件规定了关于独立学院管理的若干问题,包括教育水平、学校办学规模等。这份文件还规定以后每五年将对独立学院进行评估一次。

在此背景下,浙江省各独立学院(目前是21所),纷纷外迁,在外迁的过程中产生大量的搬迁费用、安置费用、基本设施建设费用,几乎将以往积累的现金流使用殆尽,同时地理位置的外迁也更加明晰了独立学院与母体之间的关系,母体的垫支、拆借等支援措施逐步消失,独立学院最终的收入来源被牢牢锁定在学费收入上。

独立学院的发展与存在是历史的选择,也有其存在的必然性,目前遇到的生存瓶颈主要是刚性资金缺口逐渐增大。短期内在争取财政补助资金无望的情况下,各独立学院纷纷转向省物价部门申请学费自主收费权以暂时缓解资金紧张的生存难题。学费自主收费定价的难点在于区分哪些成本应该放入学费中,哪些成本应该剔除,同时自主定价后各独立学院的招生数量是否会出现失衡的状况。

一、目前的独立学院学费成本核算现状

独立学院的特征之一是规范验收后采用民办机制,所需经费投入及其它相关支出,均由合作方承担或以民办机制共同筹措,学生收费标准也按国家有关民办高校招生收费政策制定;国家发展和改革委员会会同教育部、劳动和社会保障部在2005年3月2日颁布了《民办教育收费管理暂行办法》,该暂行办法第四条指出制定或调整民办学校对接受学历教育的受教育者收取的学费、住宿费标准,由民办学校提出书面申请,按学校类别和隶属关系报教育行政部门或劳动和社会保障行政部门审核,由教育行政部门或劳动和社会保障行政部门报价格主管部门批准。民办学校对非学历教育的其他受教育者收取的学费、住宿费标准,由民办学校自行确定,报价格主管部门备案。从以上的规定可以看出独立学院参照民办教育收费管理,同时学历教育实行的是在政府指导价下的有限自由定价,非学历教育执行的是完全自主定价,这说明在独立学院中推行学历自主定价是有一定的理论基础和参照标准的。

成本是经济学范畴的概念,一般包括直接成本和间接成本,同时还需要按照相关的分配方法将成本分配到相关产品中,作为独立学院,学生即是产品,而学费就是包括了教育直接成本和间接成本的总称。将成本引入教育是萨卡普罗斯的收益理论和约翰斯通的成本分摊理论,萨卡普罗斯认为教育的受益者是社会和个人,所以社会和个人都需要为教育带来的收益承担相关的费用;约翰斯通认为教育具有投资性和收益性同时能满足多个主体的需要,主要包括受教育的个人、企业、社会、学校自身、家庭等,教育的成本应该按照相应主体获取的收益比例进行分摊,同时还需要考虑相关主体的承担能力与支付能力。因此独立学院教育成本自主定价可以分解为:独立学院教育成本应该包括什么剔除什么?独立学院的间接成本应该怎么合理分摊?教育各个受益主体应该按照什么比例分摊成本?

传统的教育成本分配方法中主要以各个教学学院中的系科为一个品种进行学费测算,主要分配系数是该系科的学生人数(D)占全校的总人数(S),成本是按照学校的全部成本(M)进行分摊,目前独立学院的教学成本一般包括:人员支出、公用支出、对个人和家庭的补助支出、固定资产折旧。列为公式为:某一系科教学成本=M*(D/S);由于D和S是相对固定的数值,政府指导价也是相对固定的数值,目前在备案过程中如果测算成本高于指导定价认为是可行的,而如果成本低于政府指导价可能会面临相关的质疑。在这样的情况下,教育成本的测算(学费成本)几乎是一项“做大做强”的工程,主要的参照标准是定价标准,而不是实际成本,进而采用了粗放型的学费成本核算模式,学费标准无法体现真实的教学成本。

二、独立学院自主定价模型设计

自主定价模型的设计旨在消除公众对教育成本诟病最多的几个问题:是不是所有的学校开支都需要在学费中进行分摊?有一些明显不属于教育范畴的成本是不是应该剔除?培养某一个系科的学生的真正支出是多少?

自主定价模型与以往传统模式相比主要的区别在于间接费用的界定与分配方式:传统模式的直接费用和间接费用打包按人均分配,本文提出的自主定价模式间接费用按照作业区别并按照相应的作业动因分配率进行二次分配。自主定价的基本计算公式在传统的系科教学成本分配上改进为(N/D),其中N为某一系科的全部教学成本,D为该系科的学生人数,N系科总成本的测算采用作业成本法进行测算,将以往的人员支出、共用支出、对个人和家庭的补助支出、固定资产折旧重新归集至独立学院各职能部门、教学机构、教辅机构、后勤保障机构中。通过各个部门对教学作业是否有增值作用作为该部门的成本是否计入学费成本的主要依据,相关部门对教学贡献的相关性大小通过动因分配率反应,动因分配率是以作业动因数与作业总成本的比率。教学部门等消耗作为直接费用计入学费成本中,教辅、行政、后勤保障等机构的费用参照间接费用,在自主定价模型中使用ABC作业成本法对间接费用进行相关分配,基本理念是“成本对象消耗作业,作业消耗资源”,学生直接消耗教学单位的相关成本,所以教学单位的相关成本直接计入学生学费成本中,教辅、行政、后勤保障等部门的相关作业不仅仅对学生消耗资源,同时还对其他对象消耗作业,这些费用就需要按照作业动因分配率折算后计入学生的学费成本。成本对象即学生的学费成本,作业即教学单位、教辅单位、行政单位、后勤保障单位的相关业务范围,资源就是相关业务单位消耗的成本。以A独立学院为模板,定价基本模式流程图1-1所示:

三、A独立学院的模型实施

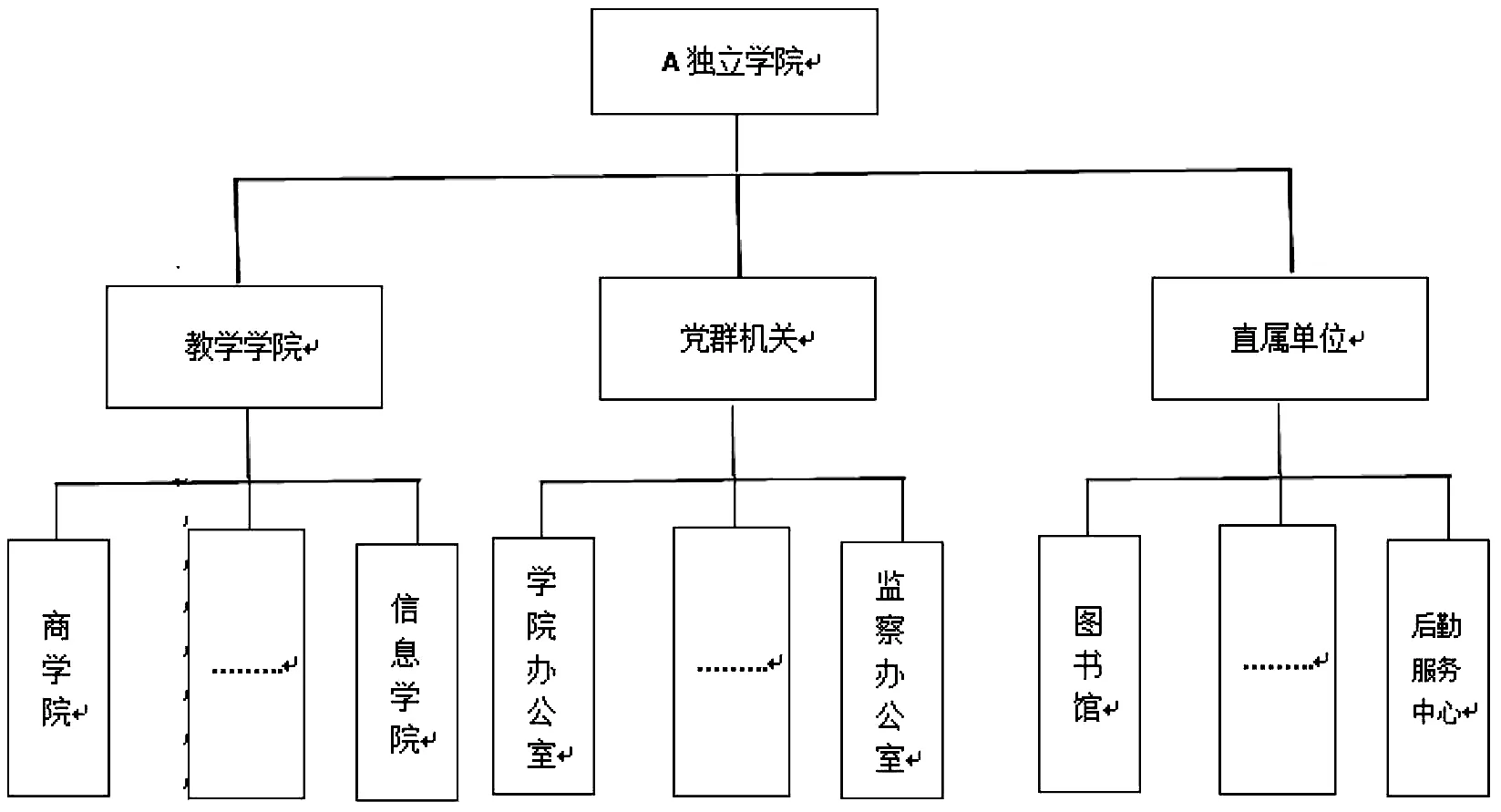

A独立学院成立于1999年,与母体进行财务分离核算,财务独立性较强,具有独立学院的基本特征,在2013年响应相关政策号召,正式在办学区域与母体进行分离。在分离办学后,A独立学院收入来源单一,基本以在校的学生学费收入为来源,在校的生源类型也比较单一,基本都是在校本科生,其主要组织机构分为教学机构、党群机关、直属单位(含后勤服务中心)三类机构。学费对于A独立学院而言十分重要,目前实行的是政府指导价下的区间浮动调整方法。面对日益增加的办学成本支出,A独立学院对于学费自主定价有十分强烈的需求,并且已经多次与物价部门就此问题进行了对接。A独立学院的成本支出分类按照人员支出、商品和服务支出、对个人及家庭支出、资本性支出等四大类进行划分,按照成本支出对象划分为教育成本、科研成本、行政管理成本、社会服务成本,其中教育成本主要受益者是在校学生;科研成本主要核算科学研究过程中发生的相关支出;行政管理成本主要核算相关职能管理部门在行政管理过程中发生的相关成本;社会服务成本主要核算经营单位发生的费用性支出。为了能准确核算A独立学院的学费成本,本文把A独立学院的学费成本总公式设定为,总教育成本(Z)=直接成本(L)+间接成本(Q),本文在直接成本分配中直接参照作业成本法将系科成本进行归集;间接成本按照相关的作业动因进行划分并合理分配至各个系科。

依据作业成本法“产品消耗作业,作业消耗资源,生产导致作业的产生,作业导致成本的发生”的基本理念,A独立学院的成本核算中首先需要确定间接成本产生的各个作业流程,A独立学院的主要目标是培养社会需要的应用型人才,并且人才培养的流程不是流水线式的纵向结构,而是一种职能分工的平行机构,基于此考虑,间接成本归集的作业分类参照A独立学院的职能划分来确定。在下文中,作业中心是指A独立学院的各个职能部门,作业中心的成本要素参照相关财务核算的会计科目设定,作业是指按照各个部门的机构职责进行划分,作业动因主要按照各项职责管理的对象确定,动因分配率按照某项作业的总成本与某个作业动因对象数总和的商数取值,最终的成本归集容器为各学院的系科,最终形成A独立学院各个系科的自主定价模式。

图1-1 A独立学院自主定价模型流程图

A独立学院组织结构如图1-2所示:

A独立学院作业中心、主要作业、作业成本、作业动因数、动因分配率、直接作业中心动因数等作业成本样表4如表1-1所示:

图1-2 A独立学院组织结构图

表1-1 A独立学院作业成本分摊样表

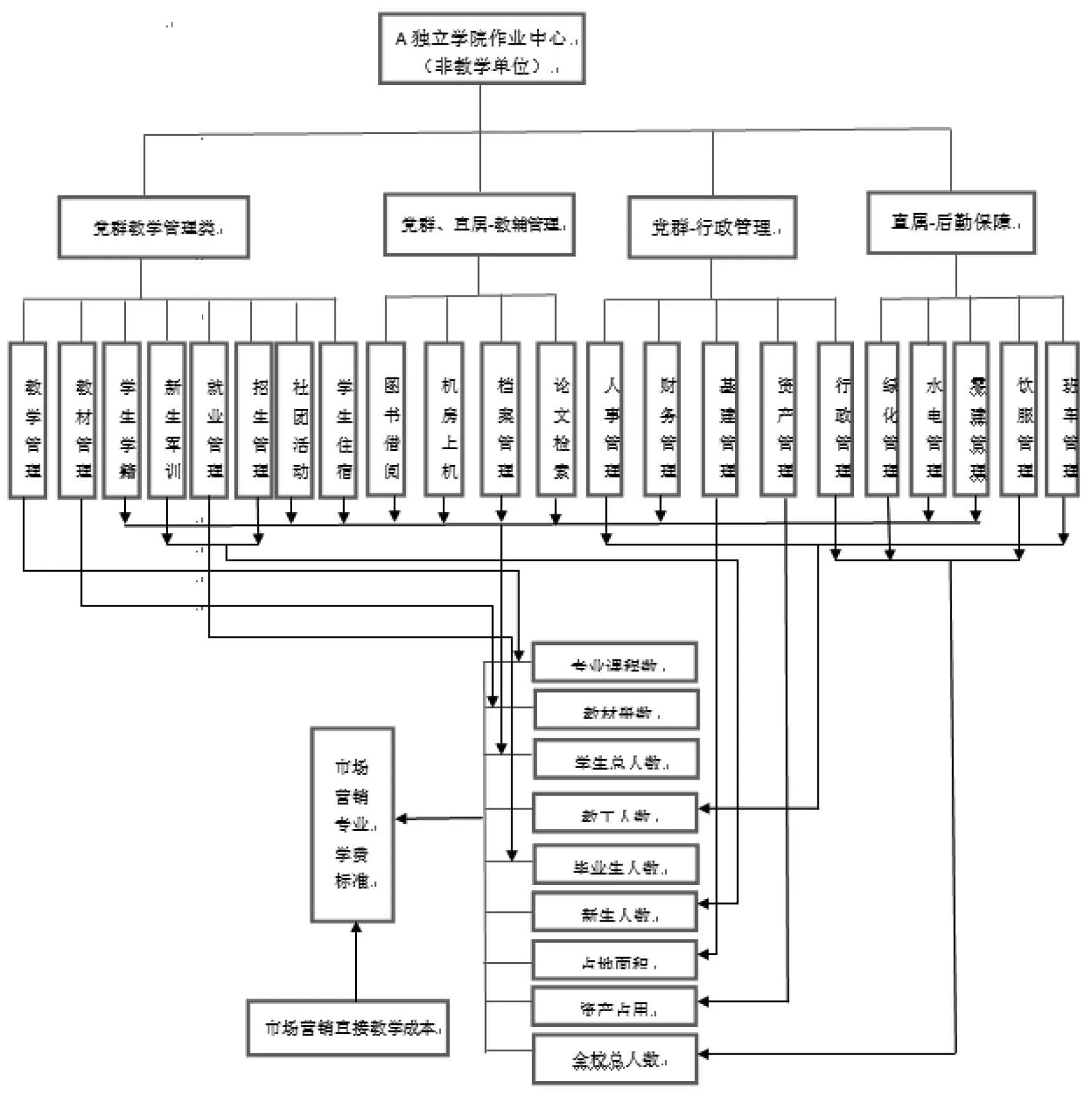

A独立学院市场营销专业的学费标准测算流程如图1-3所示:

限于篇幅问题,省略了具体的计算过程,总作业成本主要包括人员经费、日常开销、专项经费,A独立学院时长营销专业物价备案为16000元/学年,经过测算实际应为17800元/学年,增长幅度是11.25%。

四、结论

图1-3 A独立学院市场营销专业的学费测算流程图

本文设计独立学院的学费自主定价模型并结合A独立学院的实际情况进行测算,一方面是为了明确计算学费的明细以提高学费的透明度,A独立学院按照政府指导整体平均收费标准是17550元/学年,按照实际成本测算平均收费标准应为20050元/学年,增长幅度为14.24%,而2015年全国平均可支配收入21966元,2016年全国人均可支配收入23821元,增长幅度为8.44%。A独立学院收费成本的实际增长率超过了人均可支配收入增长率。总的来说就是当前的人均可支配收入无法承受测算出的成本增长幅度;另一方面目前大部分独立学院收入来源单一,在“以学养学”的模式中可以假设通过扩大招生规模或者压缩现有成本解决资金问题,但据目前浙江省财政部门统计潜在可招生数量逐年减少,目前经过测算独立学院的人员经费和公用开支占总收入的62.89%左右,人员经费和公用经费属于刚性开支,无法较大规模的削减。扩大规模与压缩成本措施的无效化使独立学院需要考虑在明确学费成本后,如何将总成本与学费收入的差额进行合理分摊,实质是社会、学院、个人、家庭、企业、政府办学成本分摊的问题。

独立学院的发展之路在于理顺教育总成本的分摊体制,找到招生数量和自主定价的平衡点,厉行节约,加强“校地合作”,培养应用型的人才,但基础是理顺学费成本的构成。

[1]Robert s.Kaplan and Robin Cooper.Measure Costs Right:Make the RightDecisions [J].Harvard Business Review,1988:15.

[2]朱小平等.论作业成本法在高校教育成本核算中的应用[J].财会月刊.2004(20):7.

[3]李泰然.基于作业成本法的民办高校教育成本核算应用——以重庆P.Z学院为例[J].财会研究.2011(2):30.

猜你喜欢

系统工程学报(2021年4期)2021-12-21 06:21:16

数学小灵通(1-2年级)(2020年4期)2020-06-24 05:47:18

中国非营利评论(2019年1期)2019-06-18 10:51:46

小学生优秀作文(趣味阅读)(2017年11期)2017-09-29 02:14:18

海外华文教育(2016年4期)2017-01-20 08:22:23

国际汉语学报(2016年2期)2016-05-17 04:04:08

经济研究参考(2014年35期)2014-04-13 08:22:17

电测与仪表(2014年3期)2014-04-04 09:08:14

当代修辞学(2014年3期)2014-01-21 02:30:52

教育与职业(2014年22期)2014-01-19 01:44:58