人工智能化财务机制下的舞弊行为研究

——基于舞弊风险因子理论

2018-03-10 02:13汤玥琪黄晓玲

中国乡镇企业会计 2018年2期

汤玥琪 黄晓玲

一、传统财务机制与人工智能化财务机制的比较分析

近期,随着德勤会计师事务所引入财务机器人的消息席卷会计圈,四大会计事务所相继推出智能机器人。相较于德勤的财务机器人更多的针对财务领域,普华永道将自己的机器人应用方案扩展到各个领域,包括人力资源、供应链以及信息技术。

机器人作为人工智能技术的一种代表性产物,将其应用于财务领域中,能够代替人工做账的繁琐工作,包括信息数据的录入、归集以及编制财务报表等。而随着时代的发展,企业业务扩大,会计工作量增多,在此形势下,会计人员需要进行高效准确的处理工作能力,不但对会计人员提出了高要求,也凸显出财务机器人效率高与零差错的优势,预示着财务机器人广泛应用于会计基础核算工作未来的良好前景。虽然现在的财务机器人还没有复杂化的工作模式,但技术的不断革新,人工智能的发展为财务机器人在财务管理与分析中提供了绝对的保证,通过模拟会计专业人员在进行管理与决策时使用的职业判断能力,建立技能与逻辑集于一体化的财务机器人,为决策者提供决策建议。

传统财务机制下会计核算涉及多个环节,从设置账户开始,到填制凭证、审核凭证、登记账簿、编制报表、成本核算,每个环节都是重复繁琐的会计处理,一旦公司业务量增多,自然会出现效率低下的情况。而引用机器人进行财务领域后,将传统的人工录入数据、填制凭证,记账处理以及基于数据编制财务报表的工作设定为标准化程序,由此产生的财务机器人在进行重复性的核算流程时,降低了错误率,节约了人工因报表不平衡查找原因的时间。横空出现的财务机器人,完美地满足了快节奏工作的理想化标准。

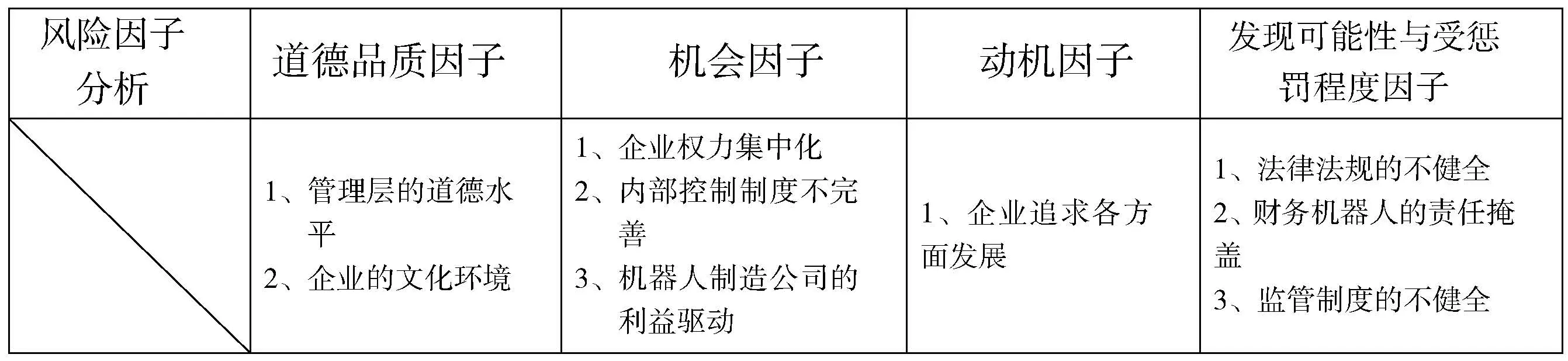

二、构建风险因子理论模型——基于舞弊风险因子理论

舞弊风险因子理论是在GONE理论上发展而来的受认可度较高的理论体系。该理论总结了五个舞弊因子,将道德品质因子与动机因子归为个别风险因子,而将机会因子与发现可能性、受惩罚程度因子归为一般风险因子。

在财务机器人应用于财务领域的热潮中,一般都将关注点集中于高效、精准的优势上,往往忽视了财务机器人间接的舞弊行为。如果只是简单的认为在财务机器人的固定会计工作过程中不可能存在舞弊行为,那么就让舞弊行为操纵者有机可乘。

(一)人工智能化财务机制下舞弊的道德品质因子

在传统的会计工作中,人工操作极易受会计工作人员的主观意识影响,而道德恰恰是一种心理表现,它需要自我控制、自我判断。如果财务人员处于道德水平不高的企业环境中,往往会在管理层的控制下进行财务信息造假。但如果实现用财务机器人代替人工的转型,那么道德品质因子就可能从直接因素变为间接因素。一方面,由于财务机器人受标准化程序控制,并不会在管理层的授意下直接进行造假行为,即排除了舞弊预谋者通过财务机器人实施舞弊行为的可能性;另一方面,当财务工作变成标准化流程时,公司管理层可能从直接操纵会计人员转变为通过操纵财务机器人的程序编制实现财务造假的目的。

(二)人工智能化财务机制下舞弊的机会因子

1.间接因素。通常在企业中如果权力过于集中,内部控制制度不够完善,舞弊预谋者得不到相应的约束,能够充分掌握有用信息,会为握有一定权力的舞弊预谋者创造了良好的舞弊环境。在人工智能化财务机制下,企业治理结构和内部控制体系可能出现权力集中化和岗位固化的趋势,成为提供舞弊机会的间接因素。舞弊预谋者通过暗中操纵直接控制财务机器人的工作人员实施舞弊行为。

2.直接因素。财务机器人是由机器人制造公司生产提供给不同的客户使用,从机器人制造公司的角度来看,其公司的一切利益是基于不同客户的需求,如果客户提出设定特殊的程序以满足日后舞弊的要求,以现在的技术发展趋势,财务机器人可能会存在一种潜在的舞弊功能。

(三)人工智能化财务机制下舞弊的动机因子

人工智能化财务机制下动机因子只能追溯到舞弊预谋者,而其动机一般都是不合理的利益诉求。

从经济利益来看,一方面,上市公司为了提升股价与维持自身良好的股票市场,往往将低利润甚至是亏损伪造成高利润的财务状况进行盈余管理;另一方面,根据《亏损上市公司暂停上市和终止上市实施办法》的有关规定,如果上市公司连续三年亏损,交易所可以自其公布第三年度报告之日起,实施停牌做出是否暂停上市的决定。为了避免陷入停牌困境也成为上市公司财务舞弊的动机之一。

从潜在投资者角度来看,评判一个公司是否值得投资,往往通过分析该企业近年的经营成果、财务状况等信息做出投资决策。为吸引投资而精心打扮财务报表也成为舞弊行为的动机之一。

(四)人工智能化财务机制下舞弊的发现可能性与受惩罚程度的因子

1.法律法规的不健全。在《公司法》等相关规定中,舞弊的惩罚程度并不能完全对舞弊行为者起到震慑作用,形成舞弊成本低于舞弊利益的情况。在权衡利弊后舞弊预谋者仍然愿意冒着被惩罚的风险获取高额利益。

2.财务机器人的责任掩盖。在人工智能化财务机制下,舞弊预谋者通过暗中篡改财务机器人的工作程序进行财务造假,在将错报责任转嫁与机器故障、维护不当甚至是机器人制造纰漏等,其潜在的舞弊行为难以追究。表面上来,这一切都是财务机器人工作的结果,从而给了舞弊行为者逃脱责任的借口。

3.监管制度的不健全。由于人工智能化财务机制的运用尚处于发展阶段,现有的监管体制不足以应对新的发展情况下的新需求,对于人工智能化背景下的产生的造假行为的防控存在制度上的空白以及实际操作上的滞后性。

?

三、人工智能化财务机制下的舞弊行为的防控治理体系

根据风险因子理论分析的舞弊行为动因,结合现有的治理体系,针对人工智能化财务机制下的舞弊行为提出有关防控治理体系的设想。

(一)企业的内部结构

鉴于人工智能化财务机制下的组织结构往往表现为垂直型的管理模式,由专门的财务人员负责财务机器人的操作和维护。为了避免权力集中化,一方面企业应实施合理的权力分散机制,定期轮换专门工作人员;另一方面,为了避免缺乏专业操作人员而陷入无人可换的境地,在人力资源管理方面应该加强相关财务工作人关于机器人操作与维护方面的能力。

根据人工智能化财务机制的特点健全企业内部控制制度,完善相关组织构架和公司治理章程。要想从内部遏制舞弊行为的发生,就需要完善的内部控制制度的支持,约束员工的行为规范,从内部控制的五要素出发,分别进行严格管控,并经常对自身的内部控制体系进行评估分析其有效性,及时变更以保持较高的有效程度。

加强企业权责控制。在财务机器人应用的背景下,权责分离显得尤为重要。受限于财务机器人的操作与维护需要专门的操作人才,关于财务机器人相关工作的人力资源管理与组织管理上,既要增强对相关工作人的专业能力的培训,又要合理划分权责以完善企业内部控制的需求。加强对职责分离这项规定的执行力度,将员工操纵舞弊的发生的可能性降到最低。

(二)外部的制度管理

建立健全相关法律法规,完善外部监管体系。如果要从根本上消除舞弊行为,我们应该围绕现状,对法律法规中针对舞弊行为的惩罚力度进行修正,提高舞弊成本上限,扼杀舞弊预谋者的冲动。

建立智能财务机制的追踪系统。由于是财务机器人进行一系列的财务处理流程,其最终的工作结果难以追究其他人员的责任,所以应当合理的使用追踪系统,如果一旦有人工操纵机器人的程序出现,及时记录并识别出来,以此在后续的工作中查明舞弊实施者。

(三)内外部监督机制

加强企业的监督制度。在人工智能化处理过程中,企业严格的监督制度成为预防舞弊行为的一道内部屏障。

加强社会公众与政府部门的监督体制。将政府、注册会计师与媒体结合成一个外部监督总体,共同对舞弊行为进行监督,如果是由于财务机器人的引用促使舞弊行为的多频化,就同样从技术方面来对它进行监管,合理利用网络媒体。三者的共同监督机制增强企业的舞弊压力,同时也提高了舞弊行为被发现的可能性。

四、结语

在传统财务会计的人工做账时代,财务舞弊的问题一直是行业研究的重点。而随着人工智能技术的不断发展,财务机器人的应用范围不断扩大,人工智能化财务机制下的舞弊问题的研究对于财务行业的发展也显得至关重要。这就需要我们在将来的实践中不断发掘不断改进。

[1]李瑜萍.财务机器人背景下财会人员如何应对职业危机[J].企业改革与管理,2017,(20):118.

[2]谢成元.谈谈“财务机器人”对会计从业人员的影响[J].经贸实践,2017,(17):215.

[3]范海敏.我国上市公司会计舞弊动因分析——基于风险因子理论[J].经济师,2015,(12):93-96.

猜你喜欢

活力(2021年6期)2021-08-05

现代商贸工业(2020年24期)2020-11-26

文苑(2018年21期)2018-11-09

中国乡镇企业会计(2015年9期)2015-12-30

中国卫生(2015年9期)2015-11-10

少儿科学周刊·少年版(2015年4期)2015-07-07

少儿科学周刊·少年版(2015年4期)2015-07-07

少儿科学周刊·少年版(2015年4期)2015-07-07

中国卫生(2014年3期)2014-11-12

中国火炬(2014年4期)2014-07-24