审计意见、审计机构声誉与企业持续性融资约束分析

——来自中国A股市场的经验证据

2018-03-08 01:04王浩宇

郑州航空工业管理学院学报 2018年1期

齐 杨,王浩宇

(山东财经大学 经济学院,山东 济南 250014)

一、引 言

随着现代企业制度的建立,企业的所有权与经营权发生分离,企业所有者与职业经理人之间的信息不对称也随之产生。信息不对称理论认为,经济活动中的部分参与者拥有其他参与者没有的信息,而这会产生诸如逆向选择、道德风险等不公平的经济后果,使经济利益向具有信息优势的参与者倾斜。根据信息不对称理论的解释,委托人与代理人之间关于企业财务状况的信息不对称促使了外部审计的产生。独立的注册会计师接受委托,在较高的公允性水平下,对企业财务状况等做出真实、完整、公正、可靠的鉴证,降低了委托人与代理人之间的信息不对称,在缓解企业控制者与投资者之间的代理冲突方面起到监督和约束的作用(Choi,et al,2007)。[1]外部审计发挥作用的载体是审计意见。从投资者的角度来说,审计意见的功能主要体现在对财务信息的鉴证和对投资风险的预警两个方面(王少飞等,2009)。[2]根据《上市公司证券发行管理办法》(2006)的规定,如果上市公司最近三年及最近一期的财务报表被外部审计机构出具保留意见、否定意见或无法表示意见的审计报告,上市公司就会失去公开增发、配股、发行可转换债券的资格。由此可见,审计意见对企业的融资约束有着重要的影响,而且这种影响是具有持续性的。

目前,中国经济正处于转型期,一方面,投资推动型增长的缺陷日益暴露,部分企业产能过剩,给经济发展带来沉重的消化负担,另一方面,自2008年经济危机以来,世界市场需求疲软,我国人口红利难以为继,制造业出口优势面临挑战。经济的转型与资源的合理配置需要发挥市场的决定作用,审计制度的完善能有效降低代理成本,保障社会投融资机制的顺畅与高效。而我国资本市场起步晚、监管不到位,信息不对称现象较为严重,距离成熟市场还存在相当差距。基于这一背景,结合融资约束理论,本文从微观层面考察审计意见对我国企业融资约束的动态影响特征,并探究这种影响在不同声誉等级的审计机构间的区别。

本文安排如下:第二部分为文献回顾;第三部分通过构建审计意见对企业融资约束影响的理论模型,并得出相关假设;第四部分构建实证模型,并在经典文献的基础上构建融资约束指标;第五部分介绍数据来源,利用经验数据对模型进行实证分析;第六部分为结论。

二、文献回顾

会计信息能够直接或间接地影响投资者的决策,而外部审计师对企业财务报表出具标准无保留意见是对财务信息编制过程和财务信息可靠性的肯定,向市场传递的会计信息更可靠、更公允,能够引导投资者作出正确的投资决策。Firth(1978) 通过对银行贷款决策的调查发现,对于获得标准无保留审计意见的企业,银行对其风险评估更低、获得贷款的可能性更大。[3]高雷等(2010)利用中国企业数据也得到同样的结论。[4]另外,企业不仅因此更容易获得银行的续新贷款,而且获得的授信额度较高(孙新宪、田利君,2010)。[5]Copley和Douthett( 2002)对其背后的机理进行分析指出,审计意见是对企业资产质量、盈利能力和偿债能力较好的总结与反映,能够增加投资者对财务信息的信任,减少融资过程中双方的信息不对称,所以能有效缓解企业面临的融资约束。[6]而被出具非标准审计意见的公司隐含着公司成长性下降、偿债能力下降、资产流失等问题和风险,因此利益相关者会提高风险的评估水平,从而加剧融资约束(王少飞,2009)。朱凯等(2009)、魏志华等(2012)和刘艳宏(2014)则进一步考察金融环境的作用,研究发现非标准审计意见会增大企业的融资约束,并且这种效应在发达的金融环境中表现得更加显著。[7][8][9]布婉虹、黎文靖(2015)考虑货币政策因素得出,相对于货币政策宽松阶段,在货币政策紧缩阶段,企业债务融资成本对审计意见的敏感程度更高。[10]

审计意见对企业融资约束具有显著影响,而审计报告的质量则依赖于审计师的专业能力,这种能力集中体现在审计机构的声誉上。高声誉的审计机构造假代价较大,所以会理智地保持自己审计工作的高质量,于是高声誉渐渐成了高质量的象征。 Fan(2005)认为,高声誉审计机构可以有效缓解小股东与控股股东之间的代理问题,进而降低股票的折价水平。[11]吕伟(2007)发现,好的审计师可以降低代理成本,因此企业倾向于聘请高声誉审计师来降低投资者与管理者之间的信息不对称程度,从而缓解融资约束。[12]还有研究显示,审计机构声誉显著降低了股票抑价率,还能降低公司在债务市场的融资成本,这表明审计师声誉从各渠道影响了上市公司融资(王兵等,2009;王善平等,2014;罗珊梅等,2015)。[13][14][15]

这些研究加深了人们对审计意见、审计机构声誉与融资约束关系的理解,但它们很少集中考察这两种因素的综合效应。另外,大部分研究局限于静态分析,而审计意见的影响是一种长期的动态过程。融资约束在审计意见影响下具有的时间特征,以及这种特征如何受到审计机构声誉的影响,这是本文要研究的问题。

三、理论框架与研究假设

(一)理论背景

一般地,企业投资时的资金来源既可以来自公司内部也可以来自公司外部。经典融资结构理论认为两者的成本是无差异的,企业投融资成本只与投资项目的净现值有关。而实际上,由于非对称信息所产生的市场不完全以及代理问题等诸多原因,企业的投融资行为还要受到资金供给上的约束。Leary(2009) 以及Lemmon和Roberts(2010)等学者以美国宏观经济数据为基础发现,来自资金供给面的冲击是影响企业投融资行为的重要因素。[16][17]而中国由于资本市场并不完善,企业外部融资仍以银行贷款为主。相比之下,影响中国企业投融资的因素更为复杂,外部融资约束成本更高。

企业外部融资约束水平高,导致的结果是企业融资更加依赖于成本相对较低的内部现金流。Fazzari等(1988)研究指出,理论上讲,企业融资约束程度与企业投资对内部现金流的敏感性呈正相关关系。[18]Laeven(2003)由此构建的欧拉方程投资模型,直观地展现了这种关系,[19]方程形式简化如下:

(1)

其中I代表投资支出,K代表资本额度,Y代表净产出,CF代表企业现金流,ε代表误差项,i表示企业,t表示时间。此方程展现了企业当期投资的影响因素,其中对参数δ4的考察可以判断企业是否存在融资约束,如果δ4>0,表明企业现金流的增加会引起投资额度的增加,这就意味着企业存在着外部融资约束的问题。

(二)模型分析

基于企业投资内部现金流敏感性理论模型,我们可以探究审计意见对企业融资约束的影响及审计机构声誉对企业融资成本的差异。

不同声誉的审计机构发布的标准无保留意见会让企业面临不同状况的融资约束。与低声誉审计机构相比,高声誉审计机构发布的标准无保留意见更能反映企业良好的运营质量,从而降低其面临的融资约束。因此,企业外部融资(EF=I-CF)成本函数可以表示为:

Cex(EF)=Cex(I-CF,OP,RE),并且

其中OP代表审计意见类型,其值越大则审计意见类型越好,RE代表审计机构声誉,其值越大代表审计机构声誉越佳。上式表明:(1)企业外部融资边际成本递增。(2)标准无保留意见有利于降低企业外部融资成本,同时降低其成本边际递增速率。(3)高声誉审计机构有利于降低企业外部融资成本,同时降低其成本边际递增速率。

根据谢军等(2013)的研究分析及经典的公司金融理论,企业投资时会考虑相关项目的净现值,企业投资的净现值(NPV)为投资回报与资本成本之差,[20]即:

(2)

所以企业在达到最优投资规模时需满足如下一阶条件:

(3)

由隐函数定理可知:

(4)

式(4)体现出充足的内部现金流对企业投资的推动作用,反映了企业投资内部现金流的敏感性。

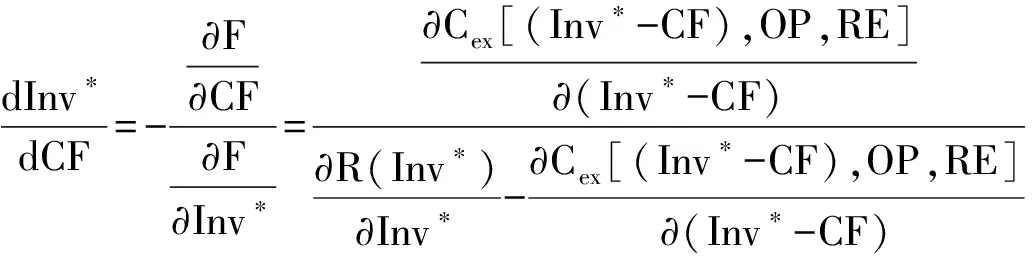

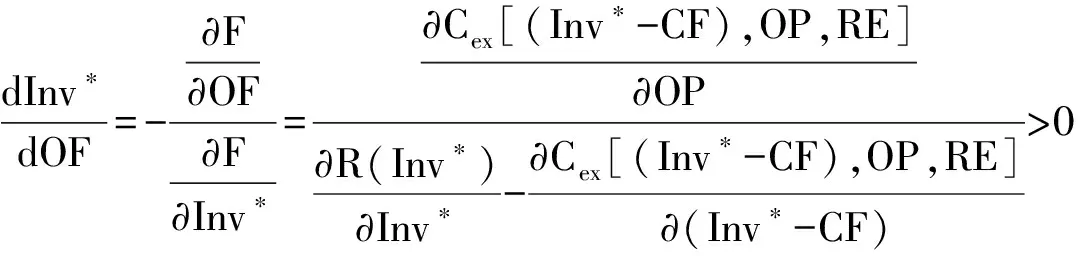

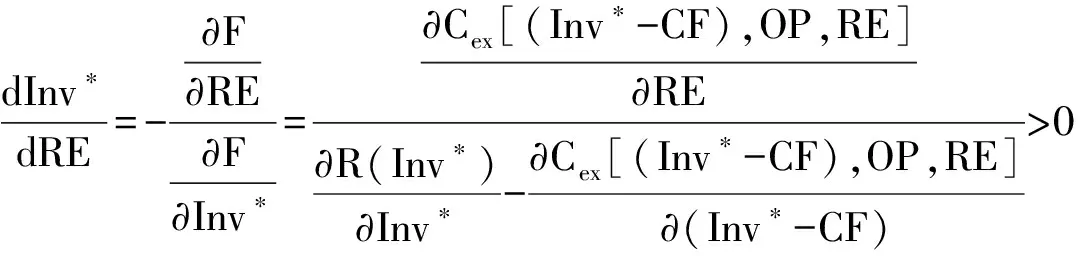

(5)

式(5)表明,好的审计意见能够降低企业外部融资成本,从而对企业投资产生促进作用。同理,

(6)

式(6)表明,委托声誉高的审计机构能够降低企业外部融资成本,从而对企业投资产生促进作用。

(7)

式(7)表明,好的审计意见能够降低企业对内部现金流的敏感程度,缓解企业融资约束,促进企业投资。

(8)

式(8)表明,声誉高的审计机构发布的标准无保留审计意见让企业面临着更低的融资约束,于是对内部现金流表现出比较低的敏感程度。

(三)延伸与假设

以上分析符合对融资理论的直观认知,但有两点需要注意。

一方面,学者逐渐意识到,企业的融资约束并非是导致投资——现金流敏感性的唯一原因,未来的投资机会、测量偏误、现金流与投资相关而引发的内生性问题皆可能影响投资对现金流的敏感性。由此Almedia等(2004)提出了新的观点,融资约束会影响到现金持有量,面临融资约束的公司倾向于从现金流中更多地提取现金来增加其现金持有量和流动性,其现金——现金流量敏感性应当显著为正。[21]这一点得到了国内外诸多学者的印证(Khurana等,2006;Charles等,2010;连玉君等,2008)。[22][23][24]由此我们可以推断,将上节的投资额替换为现金持有量,上述结论依然成立。

另一方面,上节的分析只是限于静态分析的层次。经验表明,企业融资约束体现出一定的动态特征,即存在融资约束持续性。这种持续性的原因主要有两方面:一方面,企业参考前期的融资决策可以降低决策成本;另一方面,银行等资金供给者会参考企业过去的融资情况来做出是否提供资金的抉择。同时,这种动态特征必然要受到审计意见等诸多因素的影响。以上述静态分析的结论为基础,本文将就审计意见等因素对企业融资约束的动态影响特征进行研究和总结。

我们假定融资约束程度(用FC表示)在当期与前期存在相关性,即

FCt=g(FCt-1,OP,RE)

则根据上述分析与现实经验,我们做出如下推论:

现把以上诸式总结为下列假设:

假设一:企业融资约束存在持续性。

假设二:审计机构发布的标准无保留意见会降低企业融资约束持续性。

假设三:不同声誉审计机构会使企业面临着不同的融资约束持续性。

假设四:不同声誉审计机构审计意见对融资约束的影响不同,对其持续性的影响程度也不相同。

四、实证模型、指标构建与数据处理

(一)实证模型构建

参考阳佳余(2012)等学者的方法,本文利用离散选择模型来分析审计意见等因素对企业融资约束持续性的影响。[25]离散选择模型种类较多,主要是根据不可观测的误差项的分布类型来分类的。考虑到其中的Probit模型是多元正态分布,允许在不同选项之间存在相关性和异方性(张群等,2005),[26]从而降低对数据属性的要求,所以我们选取Probit模型作为本文的实证模型,并将融资约束动态随机效应Probit模型的潜在方程定义为:

(9)

式(9)中的各变量定义如下:

(10)

这时有两个问题需要注意,问题一是考虑到固定效应模型很难通过差分等方法消除非线性方程中存在的不可观测异质性,因此本文在估计方程(10)时,使用随机效应设定。问题二是动态模型的初始值问题,即因变量初始值FCi,0与不可观测异质性αi之间的关系:除非FCi,0本身就是融资约束动态过程的初始值,否则必然与αi存在某种程度的相关关系,这会导致估计值不一致。

解决初始值问题的主流方法有两种,第一种是由Heckman (1981)提出的,通过设定一个关于潜在变量初始值的线性近似简约方程得到:[27]

(11)

其中zi,0是引入的一组外生工具变量,αi与ui,0无关。通过将此方程带入到式(9)、(10)中可得到企业的联合概率函数。

但此种方法对于工具变量的选择带有一定的任意性,并且由于误差项实际上是不可观测的,要寻找严格意义上与误差项无关而与所替代的随机解释变量高度相关的变量事实上是困难的,所以我们考虑解决初始值问题的第二种方法,即Wooldridge(2005)提出的条件极大似然法,该方法将个体不随时间改变的异质性设定为因变量初始值和其他一些外生变量的函数:[28]

(12)

(13)

样本的总似然函数表示为:

(14)

(二)融资约束指标的构建

早期学者用单一代理变量的方法构建融资约束指标,如Fazzari等(1988)以股利支付作为企业融资约束程度的代理指标,认为分红越少则企业承受越严重的融资约束。这种方法存在很大缺陷,一方面,单一指标的选择具有任意性,另一方面由于各国金融环境和经济发展水平的不同,以及社会文化与企业行为习惯的差异,诸如股利支付的指标并不具有广泛的普适性。

于是Kaplan和Zingales(1997)提出构造融资约束指数的思想,其方法是根据样本企业的具体财务特征,定性的划分为不同层次的融资约束程度,然后刻画出融资约束程度与企业特征变量的数量关系,从而构造融资约束指数。[29]具有代表性的测度指数有KZ 指数(Lamont et al.2001) 、WW 指数( Whited和Wu,2006) 等。[30][31]这种方法在国内得到广泛应用,如鞠晓生等(2013)据此探究融资约束与企业创新可持续性的关系,[32]冀相豹(2016)利用9种企业特征指标构建融资约束加权指标,探究企业融资约束对中国对外直接投资的影响。[33]

但是有两点问题需要注意,一方面,企业特征变量只考虑了融资需求侧的属性,事实上,由于地域差异等因素,不同企业面临的资金供给环境也是不同的,而这种差异也会体现在融资约束程度的不同上,另一方面,本文在就审计意见对融资约束持续性影响的探究中,将会在自变量中引入公司特征变量作为控制变量,所以不便再由此构造融资约束指标。考虑到这些因素,本文将依据前文提到的现金流敏感度作为融资约束程度的代理指标,首先将式(1)进一步简化和改造为现金—现金流敏感度模型:

(15)

(16)

将融资约束二值指标用FC表示,那么

(17)

由此,我们得到企业融资约束二值指标。

五、实证检验与分析

(一)数据选择与处理

基于国泰安数据库,我们整理了2012~2015年4年间的A股非金融类上市公司财务数据。样本选取过程中,我们剔除了以下公司样本:(1)*ST、ST或PT类公司;(2)数据缺失或异常的公司。最终得到1781家公司组成的平衡面板数据。其中审计意见类型(OP)被处理为0-1变量,如果上市公司最近一期财务报表被外部审计机构出具标准无保留意见的审计报告,则取0,若出具保留意见、否定意见或无法表示意见等则取1。除了融资约束指标的相关数据外,我们还引入了代表企业投资特征的托宾Q值(Tobin’s Q)、代表企业成长特征的资产增长率(AGR)和代表企业规模特征的资产总额(Size)这3项企业特征变量作为控制变量,并利用虚拟变量对年度特征和行业特征进行了控制。相关变量的描述性统计如表1所示。为避免异常值对分析的影响,参照 Flannery 和Rangan(2006) 的做法,我们对水平值数据进行了对数处理并对企业数据在1%和99%分位上进行了winsorize缩尾处理。[34]

表1 变量描述性统计

(二)审计意见对企业融资约束持续性的影响

为了更有针对性地验证前文的假设,我们把审计意见变量作为融资约束滞后项的交互项引入回归方程,利用前文提到的动态随机Probit模型对如下方程进行回归:

(18)

表2 审计意见对企业融资约束持续性的动态Probit估计结果

注:***表示在1%的水平上显著;**表示在5%的水平上显著;*表示在 10%的水平上显著,后表同.

从估计结果可以看出:第一,企业融资约束存在一定的持续性,这一点表现在融资约束滞后值变量的系数上,从而验证了假设一。第二,审计意见与融资约束滞后值交互项的系数为0.411,这表明标准无保留意见的审计报告可以部分地缓解企业融资约束持续性,在现实中,这意味着好的审计意见可以促进企业跨过融资约束门槛,使企业获得更多的成长机会,而不好的审计意见不仅会增加企业融资约束,并会对企业未来的融资造成不利影响,这验证了假设二。第三,体现投资机会的托宾Q值是影响企业融资约束程度的重要企业指标,同时,大企业所面临的融资约束要小于小企业。而代表企业投资能力成长的总资产增长率的影响并不明显,这可能是因为在之前构造融资约束指标的时候,已经对企业的投资能力成长进行了控制。

值得注意的是,用资产总量表示的企业规模对融资约束具有显著的缓解作用,其原因并不仅仅是企业规模与融资中所依据的可抵押资产数量正相关。考虑到在前面融资约束指标的构造过程中,现金持有增量与现金流等变量都通过除以资本总额成为标准化变量,这种标准化过程已然弱化了企业规模的融资优势。所以表2所体现的企业规模融资优势不仅在于可抵押资产数量本身的增多,更包括企业信用、风险控制、财务管理水平等诸多因素上,因此企业规模对融资约束的影响并不必然是直接的,还会通过各种其他变量作为传导路径表现出来。

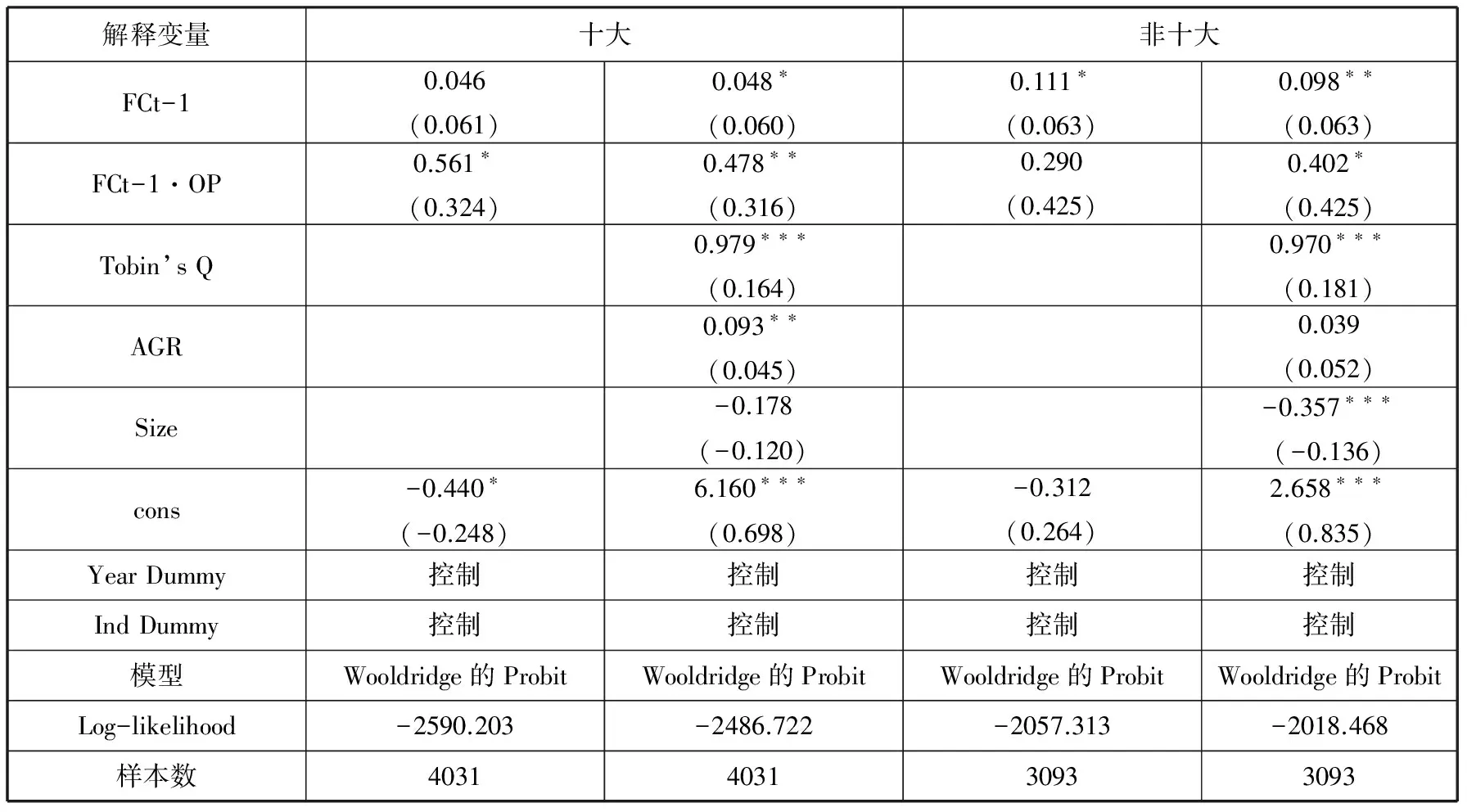

(三)不同声誉审计机构的审计意见对企业融资约束持续性的影响

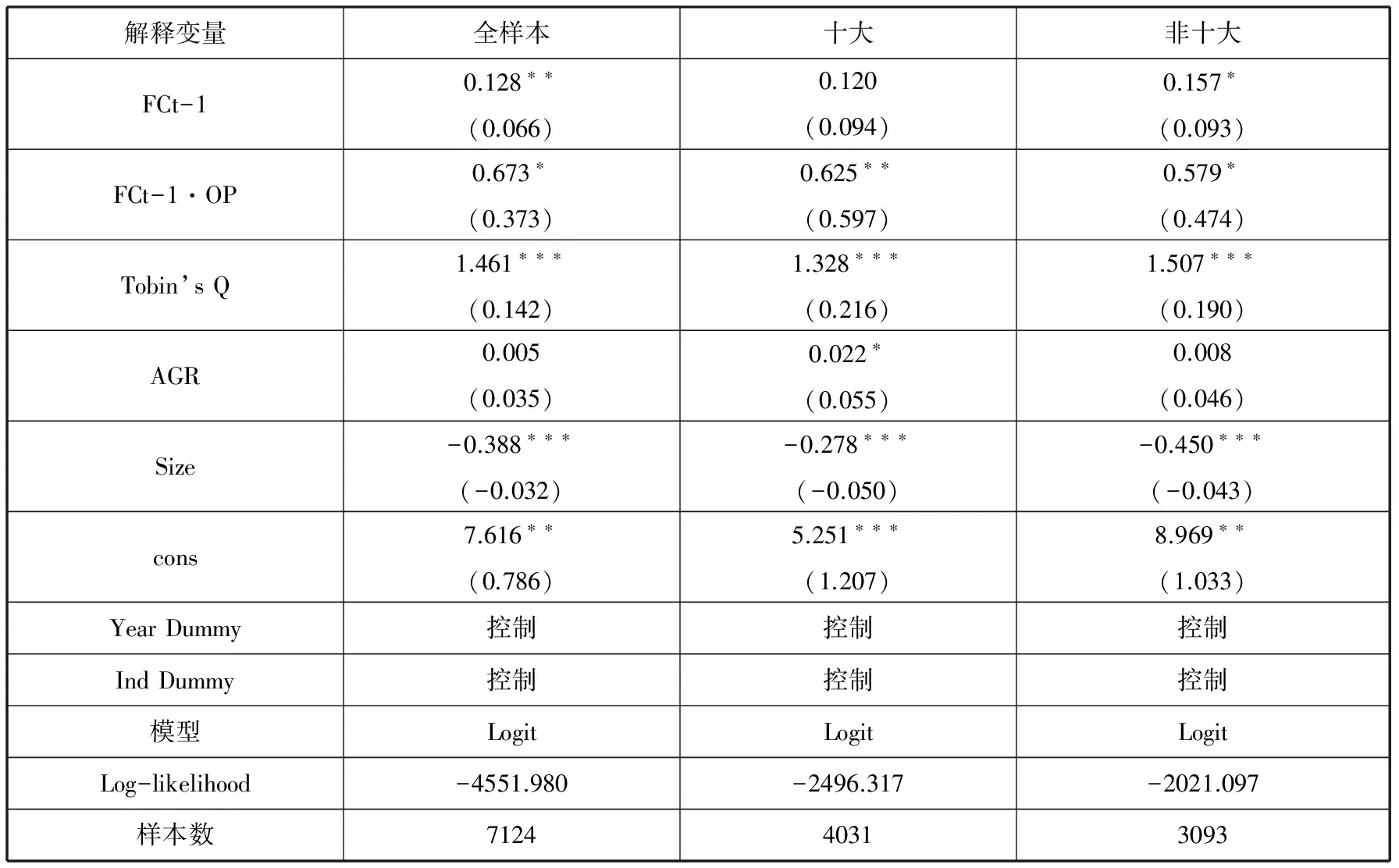

审计机构声誉的衡量标准有很多,如事务所年收入、分所数量、注册会计师人数、年龄及学历结构等都可作为评价依据。这里参考中国注册会计师协会2008到2014年发布的《会计师事务所综合评价前百家信息》中的综合排名,把前十家会计师事务所即普华永道中天、德勤华永、瑞华、立信、安永华明、毕马威华振、天健、大华、信永中和、大信(简称“十大”)作为高声誉审计机构的代表。为了验证不同声誉审计机构下审计意见对企业融资约束持续性的影响,本文依据企业委托审计机构是否在“十大”之列,将样本数据分为“十大”与“非十大”两组不平衡面板数据,并分别对式(20)进行回归。回归结果如表3所示。

根据估计结果:第一,比较融资约束滞后值系数的区别可以看出,拥有高声誉的审计机构可以降低企业近一半的融资约束持续可能性(0.048/0.098),这意味着,高声誉审计机构发布的审计意见具有较高的参考性和客观性,可以降低投资者在投资过程中对企业过去财务状况信息的依赖程度,让企业的融资行为不受过去融资困境的桎梏,这就验证了假设三。第二,比较审计意见与融资约束滞后值交互项的系数可以看出,两组系数相差0.076,这意味着,不论发布的审计意见是何种类型,高声誉审计机构的审计意见都对企业未来的融资约束具有较大的冲击力和显著的影响程度,换言之,高声誉审计机构做出的好的审计意见有助于快速降低企业融资约束,而其做出的坏的审计意见则加剧企业的融资困境,这证明了假设四。第三,“非十大”组企业融资约束受企业规模影响较大,而“十大”组企业融资约束受企业成长能力约束程度较大,究其原因,一方面,由于“非十大”审计机构出具的审计报告可参考性相对较低,投资者与代理者间的信息不对称较大,这使得投资者更多注意企业的风险控制能力,于是投资者更多青睐于风险较低的大企业;另一方面,由于“十大”审计机构出具的审计报告质量较高,降低了投资者与代理者之间信息不对称的程度,于是投资者在风险可控的基础上可以更多地关注企业的成长性,把资金投向成长性较高的企业。

表3 不同声誉审计机构的审计意见对企业融资约束持续性的影响

联系到现实,随着我国产业结构的不断改善,新生的中小企业往往更有活力,更能把握市场中的投资机会,因此在良好的融资环境下,中小企业会被激发出更大的潜力。中小企业融资明显受到企业规模的限制,而不受高成长的促进作用,这说明在银行等投资机构眼中,更关注的是中小企业的高风险,而不是中小企业的高增长机会。从投资者的角度,银行是追求利润最大化的经济体,这一困境说明我国银行风险控制能力有待提高;从市场融资环境的角度,只有外部审计制度的完善和审计机构工作质量的提高,才能缩小投资者与企业的信息不对称,降低投资者的风险控制成本,使资金更多地流向具有高成长性的企业,使资源配置更加有效,从而促进我国经济的转型发展。

(四)稳健性检验

为了进一步验证结果的稳健性,本文还利用logit模型对式(18)进行回归,并在5%和95%分位上对企业数据进行了winsorize缩尾处理。回归结果如表4所示,验证了上文的分析结论。

表4 稳健性检验回归结果

六、结论与政策建议

本文基于2012~2015年中国A股非金融类上市公司的面板数据,在现金—现金流敏感度理论基础上,通过构建融资约束二值指标,利用Wooldrige(2005)提出的动态随机效应 Probit估计模型,来检验审计意见对中国企业融资约束及其持续性的缓解作用,探究在不同声誉审计机构下这种作用的影响差异,从而为企业融资约束的动态特征提供宏观和微观两方面的描述。研究结果表明,标准无保留意见的审计报告能降低企业融资约束的持续性,高声誉审计机构出具的审计意见对企业融资约束水平和持续性影响更大,其出具的标准无保留意见对企业融资约束的缓解作用相对更明显,这说明完善的审计制度与高质量的审计工作,可以更大程度降低资本市场的信息不对称,对企业成长有着更高的边际效应,有利于提高市场化水平,促进企业间公平竞争,缩小不同规模企业在市场环境中的不平等差距,从而推动我国经济的发展与腾飞。

最后,根据本文得出的结论,我们给出如下政策建议:应当进一步完善企业审计制度,将外部审计与内部审计相结合,不断提高公司的实力和财务信息披露质量,促进企业高质量成长;提高银行等机构投资者的风险管理水平,更大程度地利用企业与外部审计机构披露的信息,从而能够有效地识别优质企业;会计师事务所只有不断增加声誉投资,提高审计独立性和审计质量等,才能得到资本市场投资者的认可;监管部门要注重审计质量和对会计师事务所声誉的监管,进一步发挥审计机构声誉在市场上的作用,提高资本市场运作效率。

[1]Choi J H, Wong T J. Auditors' governance functions and legal environments:an international investigation Contemporary[J].Accounting Research. 2007,24(1):13-46.

[2]王少飞,孙 铮,张 旭. 审计意见,制度环境与融资约束——来自我国上市公司的实证分析[J]. 审计研究, 2009,(2):63-72.

[3]Firth Michael. Qualified Audit Report: The Impact on Investment Decisions[J]. Accounting Review. 1978,53(3):642-650.

[4]高 雷,戴 勇,张 杰. 审计实务影响银行贷款政策吗?——基于上市公司面板数据的经验研究[J].金融研究,2010,(5):191-206.

[5]孙新宪,田利军. 审计意见与银行贷款续新决策关系研究[J]. 审计与经济研究,2010,(2):48-53.

[6]Copley,P. A.,and E. B. Douthett. The Associations between Auditor Choice,Ownership Retained,and Earnings Disclosure by Firms Making Initial Public Offerings[J]. Contemporary Accounting Research,2002,19(1):49-76.

[7]朱 凯,陈信元. 金融发展,审计意见与上市公司融资约束[J]. 金融研究, 2009,(7):66-80.

[8]魏志华,王贞洁,吴育辉,李常青. 金融生态环境,审计意见与债务融资成本[J]. 审计研究, 2012,(3):98-105.

[9]刘艳宏. 金融环境,审计意见与民营上市公司债务融资成本[J]. 财会通讯,2014,(1):28-31.

[10]布婉虹,黎文靖. 货币政策,审计意见与债务融资成本[J]. 中国注册会计师,2015,(9):56-63.

[11]Fan J,Wong T. Do External Auditors Perform a Corporate Governance Role in Emerging Market? Evidence from East Asia[J]. Journal of Accounting Research,2005,43(1):35-72.

[12]张 纯,吕 伟. 机构投资者,终极产权与融资约束[J]. 管理世界,2007,(11):119-126.

[13]王 兵,辛清泉,杨德明. 审计师声誉影响股票定价吗?——来自IPO定价市场化的证据[J]. 会计研究,2009,(11):73-81.

[14]王善平,任栋莹. 审计师声誉影响企业的银行借款融资能力吗[J]. 会计之友,2014,3(32):102-108.

[15]罗珊梅,李明辉. 社会责任信息披露,审计师选择与融资约束[J]. 山西财经大学学报,2015,(2):105-115.

[16]Leary,M. T. Bank Loan Supply,Lender Choice,and Corporate Capital Structure[D]. The Journal of Finance,2009,64(3):1143-1185.

[17]Lemmon,M,Roberts,M. R. The Response of Corporate Financing and Investment to Changes in the Supply of Credit[J]. Journal of Financial and Quantitative Analysis,2010,45(3):55-87.

[18]Fazzari S M,Hubbard R G,Petersen B C. Financing constraints and corporate investment[D]. Brookings Papers on Economic Activity,1988,(1):141-195.

[19]Laeven L. Does financial liberalization reduce financing constraints[J]. Financial Management,2003,32(1):5-34.

[20]谢 军,黄志忠,何翠茹. 宏观货币政策和企业金融生态环境优化——基于企业融资约束的实证分析[J]. 经济评论,2013,(4):116-123.

[21]Almeida H,Campello M,Weisbach M. The Cash Flow Sensitivity of Cash[J]. The Journal of Finance,2004, 59(4):1777-1804.

[22]Khurana L,Martin X,Pereira R. Financial Development and the Cash Flow Sensitivity of Cash[J]. Journal of financial and Quantitative Analysis,2006,(41):787-807.

[23]Charles,J.H. and Joshua,R.P. New Evidence on measuring Financial Constraints:Moving beyond the KZ Index[J]. Review of Financial Studies,2010,(23):1909-1940.

[24]连玉君,苏 治,丁志国. 现金—现金流敏感性能检验融资约束吗[J]. 统计研究,2008,(10):92-99.

[25]阳佳余. 融资约束与企业出口行为:基于工业企业数据的经验研究[J]. 经济学(季刊),2012,4(11):1503-1524.

[26]张 群,曹 丽,李纯青. 离散选择模型的比较及其在零售业的应用[J]. 西安工业学院学报,2005,(6):293-298.

[27]Heckman J. The incidental parameters problem and the problem of initial conditions in estimating a discrete time-discrete data[M]. Stochastic process,1981.

[28]Wooldridge J. Simple Solutions to the Initial Conditions Problem in Dynamic Nonlinear Panel Data Models with Unobserved Heterogeneity[J]. Journal of Applied Econometrics,2005,(20):39-54.

[29]Kaplan,S.,and L. Zingales. Do Investment-Cash Flow Sensitivities Provide Useful Measures of Financing Constraints[J]. Quarterly Journal of Economics,1997,(112):169-215.

[30]Lamont O,C Polk,J Saa-Requejo. Financial Constraints and Stock Returns[J]. Review of Financial Studies,2001,14(2):529-554.

[31]Whited T,G Wu. Financial Constraints Risk[J]. Review of Financial Studies,2006,19(2):532-559.

[32]鞠晓生,卢 荻,虞义华. 融资约束,营运资本管理与企业创新可持续性[J]. 经济研究,2013,(1):4-16.

[33]冀相豹. 企业融资约束是否影响中国对外直接投资[J].中国经济问题,2016,(2):3-15.

[34]Flannery M J,Rangan K P. Partial Adjustment toward Target Capital Structures[J]. Journal of Financial Economics,2006,(79):469-506.

猜你喜欢

银行家(2021年9期)2021-09-18

考试与评价·高二版(2020年3期)2020-09-10

学苑创造·A版(2019年9期)2019-11-07

意林·全彩Color(2019年7期)2019-08-13

学苑创造·A版(2019年2期)2019-02-19

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

小学阅读指南·低年级版(2017年1期)2017-03-13

中国科技信息(2016年16期)2016-09-10

人生十六七(2015年6期)2015-02-28