中国氯碱行业发展现状及趋势展望

2018-03-07 01:59:31张文雷

中国氯碱 2018年1期

张文雷

(中国氯碱工业协会,天津 300192)

近年来,在国家供给侧结构性改革相关政策的引导、行业多方面工作的促进和全行业企业的共同努力下,中国氯碱行业由快速外延式发展进入到调结构增效益为主的稳定增长阶段,行业产业集中度不断提高、生产技术水平不断提升、产品开工率不断提高、行业效益明显提升,安全环保节能水平上了一个新台阶。

1 行业发展现状

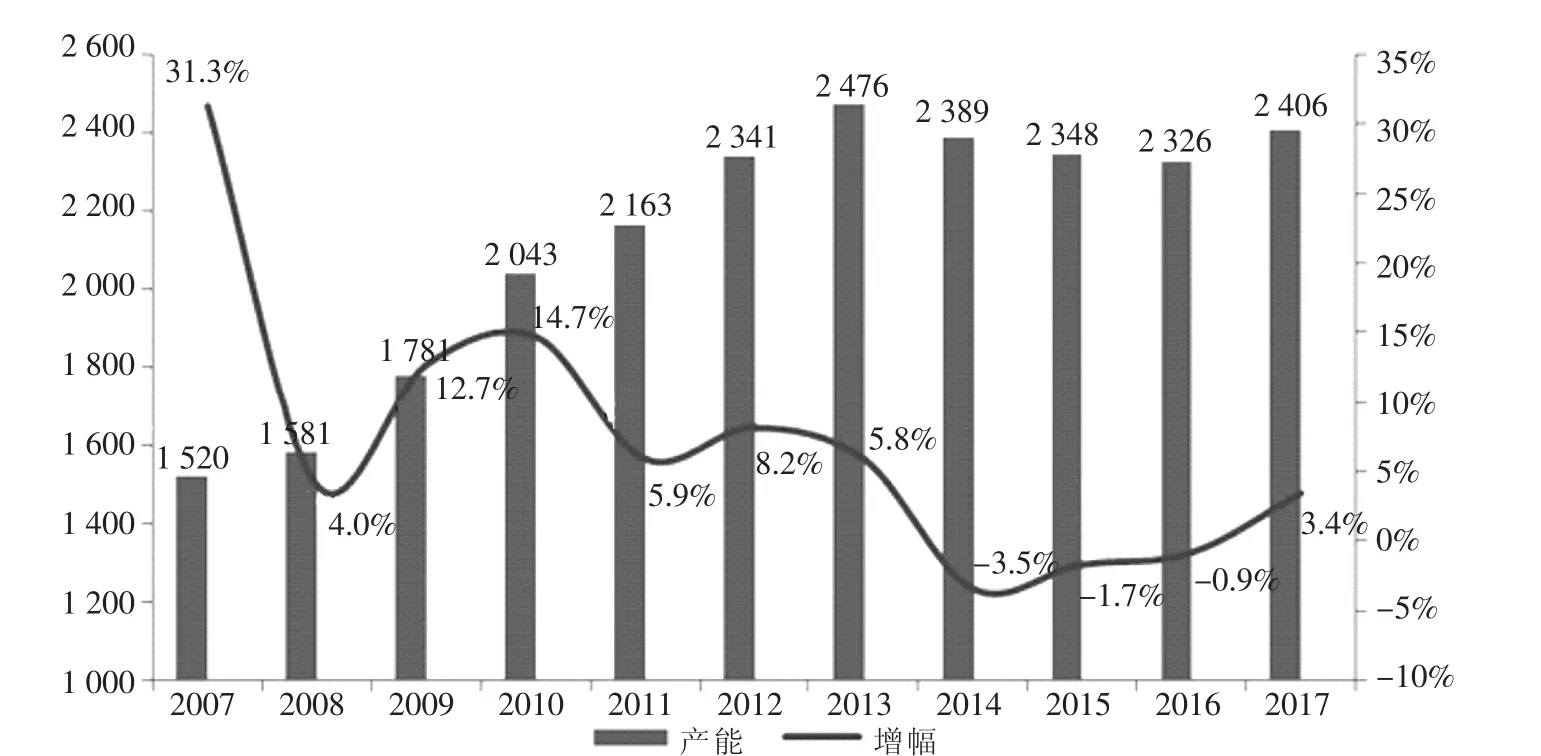

1.1 行业主导产品产能由高速增长变为理性发展

行业主导产品产能经过从2000年开始的十年多的高速增长后,逐渐趋于平稳。从2013年开始,行业开始了市场化的去过剩产能进程。2000-2012年,中国烧碱和聚氯乙烯产能年均增长分别为13.7%和18%,2013年至今两大主导产品的产能增速均出现大幅回落。截至2017年底,中国共有烧碱生产企业160家,产能4 102万t,较2016年底净增157万t(其中新增184万t,退出27万t),企业平均产能由2013年的22万t提升到当前的26万t,产业集中度进一步提高;中国共有PVC生产企业75家,产能2406万t,较2016年底净增80万t(其中新增108万t,退出28万t),其中电石法比重为80%,乙烯法比重为20%。企业平均产能由2013年的27万t提升到2017年的32万t,产业集中度也得到进一步提高,2007-2017年中国烧碱产能和聚氯乙烯产能变化趋势图分别见图1、图2。

1.2 行业主导产品表观消费量企稳恢复

氯碱行业与国民经济需求密切相关,近几年伴随着中国经济的发展变化,烧碱和聚氯乙烯表观消费量处于企稳回升的发展态势。另据国统局数据显示,2017年1-11月,中国烧碱产量3 091万t,同比增加2.5%;聚氯乙烯产量1 601万t,同比增加4.8%。烧碱开工率达84%,聚氯乙烯开工率达74%,分别较2016年提升一和二个百分点,达近年来高位。2008-2016年中国烧碱和PVC表观消费量变化对比分别见表1、表2。

图1 2007~2017年中国烧碱产能变化趋势图

图2 2007-2017年中国聚氯乙烯产能变化趋势图(单位:万t)

1.3 行业布局日趋合理

中东部地区电石法聚氯乙烯产能逐渐退出的同时,逐步形成与化工新材料、氟化工、精细化工和农药等行业结合的发展模式并日趋成熟;西部地区依托资源优势逐步建设大型化、一体化“煤电盐化”循环经济项目,形成了有很强竞争力的几大氯碱产业集群。

1.4 行业盈利状况逐步改善

氯碱行业效益的大幅改善是宏观经济环境改善、供给侧改革政策引导等多种因素共同作用的结果。根据中国氯碱工业协会监测重点企业统计,2012—2015年氯碱行业连续4年亏损,2016年行业利润总额52亿元,效益明显改善,全行业实现盈利。2017年1-10月行业利润约为110亿元,全年利润估计约130亿元。

1.5 生产工艺优化,资源综合利用水平大幅提高

在促进结构调整升级的同时,行业不断提高生产工艺优化和资源综合利用水平。全面采用了大型装备和自动化控制系统,生产环节产生的废物采用先进适用技术进行综合处置,促进了能耗、资源消耗和成本的下降。行业高度重视汞污染防治工作,按照“减量化、无汞化”的原则,坚决履行国际公约和国家重金属污染防治的各项要求。通过产业链设计和技术工艺的创新,实现氯、钙和钠资源的多次利用,以及实施资源、能源闭路循环,使得资源整合利用更优化,产品结构更合理,环境更友好,效益更明显。

1.6 “走出去”战略不断深化,成为行业共识

在市场战略方面,面向国际国内两个市场,不断促进“走出去”战略的深化已成为行业的共识。烧碱每年出口约200万t,遍及澳大利亚、美国、东南亚及非洲等国家和地区。聚氯乙烯出口到印度、俄罗斯、东南亚和中亚等国家和地区,“十二五”期间聚氯乙烯出口量同比“十一五”增长约40%,进口量减少约30%。同时工业盐、乙烯基原料等资源进口已成为行业发展的有益补充。

1.7 市场交易方式更加多样化

期货和现货电子交易提高了市场资源配置效率,更好的满足企业在贸易、融资、物流和风险控制等方面的多元化需求,为行业营销模式的创新提供了新的选择。经过多年培育,聚氯乙烯期货市场逐渐活跃,为市场交易打开了一个新的渠道。

表1 2008-2016年中国烧碱表观消费量变化对比

表2 2008-2016年中国PVC表观消费量变化对比

2 当前氯碱行业存在的主要问题

氯碱行业在结构调整方面虽然取得了一些进步,但是仍然存在许多问题。

(1)碱氯失衡问题仍然突出,进一步开发耗氯下游产品、开发现有氯产品的消费领域仍面临着挑战。近年来由于以氧化铝为代表的下游行业快速增长,中国烧碱消费增长较快,但是耗氯产品普遍增长相对较为平缓,这就造成了“碱短氯长”、“以碱补氯”的碱氯失衡现象,而且这种失衡愈加严重和明显。

(2)区域布局仍不平衡问题。“西货东进”“北货南下”使物流成为行业发展的重要因素,布局的进一步优化面临着挑战。

(3)产品结构失衡的问题仍然存在。产品单一、同质化竞争激烈,新产品和高附加值产品开发力度不足。

(4)资源环境约束日益强化,如何加强污染防治,不断提高行业绿色化水平也是行业关注的焦点。

3 氯碱行业趋势展望和行业重点工作

3.1 行业主导产品市场展望

2017年由于各种因素的综合影响,氯碱行业主营产品的市场有不错表现,企业生产经营取得了较好业绩,行业盈利状况较好。

2018年就市场而言,烧碱市场仍将面临多空因素影响的复杂情况。随着新一轮安全及环保检查趋严,部分耗氯企业开工将处于低位,受碱氯平衡制约,部分烧碱企业开工负荷将下调,区域性烧碱产量将有所下降,对烧碱市场形成一定利好支撑。但下游氧化铝企业受去产能和大气治理等环保因素影响,后续不确定因素较多。2018年国内烧碱市场或将延续高位盘整走势,但由于下游行业不稳定性加强,烧碱市场预期也更为复杂多变。

PVC市场也将在供需、环保、期货、原料等众多因素影响下博弈。2018年新增产能释放在即,国内PVC市场供应面继续放大预期较为明显,而下游需求又存在季节性变化,市场预计波动性会加大。

3.2 行业应继续贯彻国家供给侧改革的要求,严控产能的无序增长

国务院2016年8月3日发布《国务院办公厅关于石化产业调结构促转型增效益的指导意见》。《意见》中明确要求严格控制尿素、磷铵、电石、烧碱、聚氯乙烯、纯碱、黄磷等过剩行业新增产能,相关部门和机构不得违规办理土地(海域)供应、能评、环评和新增授信等业务,对符合政策要求的先进工艺改造提升项目应实行等量或减量置换。文件出台以来,对于氯碱行业控制产能规模起到了很好效果,行业规模处于稳定理性发展状态。目前氯碱行业面临新的情况,下一步重点做好符合政策要求的先进工艺改造提升项目的等量或减量置换工作,使有竞争力的企业能进一步发展,无竞争力的企业能有序退出,不断提升产业集中度和核心竞争力。

3.3 不断推进节能环保工作

在日益严峻的资源环境约束条件下,进一步做好节能环保工作,积极推动氯碱产品原料和技术路线向节能、清洁、低碳方向发展。重点加强对废水和废气的污染防治,降低单位产品污染物排放强度,大力推进废物资源化利用,全行业推行责任关怀。

3.4 努力做好汞污染防治工作

2016年4月28日,第十二届全国人民代表大会常务委员会第二十次会议批准《关于汞的水俣公约》(以下简称《汞公约》)。《汞公约》已经自2017年8月16日起对中国正式生效。

自生效之日起,禁止新建的氯乙烯单体生产工艺使用汞、汞化合物作为催化剂或使用含汞催化剂;2020年氯乙烯单体生产工艺单位产品用汞量较2010年减少50%。氯碱行业坚决履行《关于汞的水俣公约》和国家重金属污染防治对行业的各项要求,围绕“加强低汞高效应用和汞污染防治技术改造,规范含汞废物管理,加快推进无汞研发应用”开展工作,重点做好电石法聚氯乙烯汞污染防治工作。

3.5 不断推动行业技术创新

进一步做好技术创新工作,不断开发高附加值、差异化的精细耗碱、耗氯产品。巩固聚氯乙烯在型材、管材等传统领域的应用,同时加强新品种和专用料生产技术的研发,加强与下游加工企业的合作,建立系列化、专业化、针对化的专用料牌号,促进聚氯乙烯树脂由通用型向专用型的转化。在拓展PVC下游应用方面不断拓展以塑代木、建筑模板等新兴领域。

3.6 推进氢气在新能源领域应用

抓住清洁能源发展机遇,推进氢气在新能源领域的应用。不断提高氯碱企业在副产氢气方面的综合利用水平,由“耗能”向“造能”方向的转变积极开展工作。

党的十九大明确提出中国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾,确定了坚持新发展理念和以供给侧改革为主线的发展思想,坚定不移贯彻创新、协调、绿色、开放、共享的发展理念。氯碱行业要坚决贯彻落实,进一步优化总体布局,聚焦提升核心竞争力,努力提高产品质量、应用范围和应用体验,全力做好安全生产、节能环保工作,促进生态文明,稳定推进中国由氯碱大国向氯碱强国的转变。

猜你喜欢

建筑与预算(2024年1期)2024-03-01 09:22:54

建筑与预算(2023年12期)2024-01-18 06:45:58

建筑与预算(2023年10期)2023-11-20 08:42:00

化工管理(2022年14期)2022-12-02 11:47:38

中国氯碱(2021年10期)2021-12-21 06:18:04

中国特种设备安全(2021年2期)2021-07-21 08:48:02

中国盐业(2018年16期)2018-12-23 02:08:30

塑料包装(2014年2期)2014-11-29 01:19:40

中国氯碱(2014年12期)2014-02-28 01:05:17

中国氯碱(2014年10期)2014-02-28 01:04:59