美国2030年节能与新能源技术发展预测*

2018-03-07 02:17郝瀚陈康达刘宗巍赵福全

汽车技术 2018年2期

郝瀚 陈康达 刘宗巍 赵福全

(清华大学,汽车产业与技术战略研究院 汽车安全与节能国家重点实验室,北京 100084)

1 前言

2000年以来,中国汽车市场一直呈现中高速增长态势,2001~2010年平均增速约为25%,2011~2016年平均增速约为8%[1]。从产业规模来看,2016年中国汽车产销分别为2 811.9万辆和2 802.8万辆,同比增长14.5%和13.7%,自2013年以来连续4年超过2 000万辆,连续8年稳居世界第一[2]。同时,截至2016年底,中国机动车保有量达2.9亿辆,其中汽车保有量为1.94亿辆,平均千人汽车保有量突破140辆[3]。

但快速发展的同时,中国也面临着严峻的能源和环境问题。中国原油对外依存度从2009年就已经超过50%的国际安全警戒线,2011年首次超过美国达到55.2%,2015年达到60.6%,首次超过60%,而2016年则高达65.4%,远超国际安全警戒线[4]。同时,受汽车市场爆发的影响,中国从2006年就已经取代美国成为世界第一大CO2排放国,全球27.6%的CO2排放来自中国[5]。2015年,在巴黎气候峰会上,中国也再次提出了2030年单位GDP的CO2排放量比2005年下降60%~65%的目标[6]。

为降低汽车行业燃油消耗水平,中国政府在2005~2015年分别实施完成了3个阶段的乘用车燃料消耗量标准,并于2016年1月1日起正式实施《乘用车燃油消耗量限值》第四阶段标准,进一步严格了汽车单车限值和目标值要求,根据第四阶段标准,将于2020年达到5.0 L/100km的平均燃油消耗量目标[7],推动我国先进节能技术发展和应用,持续降低乘用车燃料消耗量。但根据工信部最新发布的《2016年度乘用车企业平均燃料消耗量情况》,2016年中国市场乘用车企业油耗为6.56 L/100 km,距2020年5.0 L/100 km油耗的目标还有较大差距[8],企业为满足未来不断严格的油耗法规,也面临着巨大压力。

在此背景下,辨明未来技术发展趋势,科学评价技术的应用前景,前瞻性地制定适用于当下和中长期的节能技术路线,对于缩小中国与发达国家的技术差距、保证国家能源及环境安全,以及引导企业制定达标技术策略具有重要的战略意义。

美国作为曾经世界上最大的汽车市场,过去多年来一直引领着全球法规标准和先进汽车技术的发展趋势,其法规制定、技术趋势和达标路径对于中国具有重要借鉴意义[9-10]。

本文根据《美国轻型车温室气体排放及燃油经济性法规中期评估报告》[11]的基础数据,对2030年前美国市场上主流汽车制造商(OEM)为实现法规达标将采取的节能与新能源技术路线及达标成本进行了深入挖掘和对比分析,并对行业整体技术路线进行了综合评估,对美国法规及节能技术发展趋势进行解读,以期为中国中长期节能与新能源技术发展提供借鉴。

2 方法论及数据

Volpe作为美国国家高速公路交通安全管理局(National Highway Traffic Safety Administration,NHTSA)制定和评估美国公司平均燃料经济性(Corporate Average Fuel Economy,CAFE)法规的核心模型,其主要思路是对给定法规标准下市场上主要汽车企业的决策进行仿真,如采用何种技术路线、是否接受罚款等,并对决策所产生的燃油消耗、技术渗透率、排放等影响进行预测。模型主要以技术数据、市场数据、车队参数数据、情景参数数据等几大数据库为基础输入,以整个市场为框架,对每个主流OEM以最低成本满足法规为目标进行战略决策优化,最终得到主流OEM各阶段技术路线,以及系统的技术可行性及成本评估。所以本文所分析的数据均为Volpe仿真模型下的最优达标技术路线,可以反映出美国法规下的技术导向和趋势,但需要说明的是,企业并不一定严格采取此技术路线。模型整体框架如图1所示。

图1 美国Volpe模型整体框架

模型所评估的先进节油技术可分为发动机技术、变速器技术、电动化技术、整车技术4类,共覆盖增压、汽油缸内直喷(Gasoline Direct Injection,GDI)、连续可变气门正时(Variable Valve Timing,VVT)、先进柴油机等29项发动机技术,轻量化、减摩擦、减阻等11项整车技术,以及目前市场上所有变速器结构和从起停、起动发电一体机(Integrated Starter Generator,ISG)、混合动力汽车(Hybrid Electric Vehicle,HEV)、插电式混合动力汽车(Plug-in Hybrid Electric Vehicle,PHEV)、纯电动汽车(Battery Electric Vehicle,BEV)到燃料电池汽车(Fuel Cell Vehicle,FCV)等主要电动化技术。对每一个企业,模型首先判断其销量、价格、产品平台、技术基准等车队初始参数,再基于企业基础通过技术决策树的方法对每一类技术路径依次进行选择和应用,直到企业满足法规标准。对于愿意接受罚款的企业,当接受的罚款低于增加技术应用所带来的成本时,模型将停止技术应用并选择接受罚款[11]。

模型所需技术效果、成本数据主要来源于技术仿真软件和硬件拆解试验,此外,美国环境保护署(Environ⁃mental Protection Agency,EPA)和NHTSA对来自联邦及各地政府、非政府环保机构及消费者团体、第三方智库等的大量技术文献进行了搜集、整理和研究,并与整车企业和主要供应商进行一对一访谈,对研究成果、企业战略等进行详细交流,最终对数据进行整合和综合评估。因此,数据更加客观,也更能真实反映先进技术的节油效果、成本及节油潜力。

本文基于EPA报告数据,分行业整体、三大车系、典型企业3个层次,进一步从关键技术渗透率、整体节油贡献率、达标成本及策略等几个角度对美国2030年前主流OEM节油技术路线进行了建模计算和对比。

3 美国主流OEM节能技术路线预测及行业整体评估

3.1 发动机关键技术渗透率

3.1.1 VVT技术

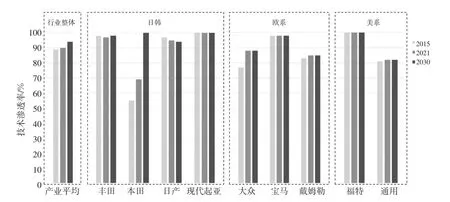

VVT技术作为复杂性较低的技术,可带来2.1%~5.5%的节油率[12],几乎所有汽车企业未来都将持续导入。VVT技术当前已经具有较高的技术渗透率,2030年前,丰田、本田、现代起亚、宝马、福特等企业都将达到接近100%的渗透率,如图2所示。

3.1.2 涡轮增压小型化技术

汽油机一直存在两条主流技术路线:以日本丰田、韩国现代为代表的自然吸气发动机和以德国大众、宝马为代表的涡轮增压直喷发动机。自然吸气发动机技术相对成熟,峰值有效热效率在40%左右,且与增压直喷发动机相比成本较低,但其升功率低,发动机整机动力性和强化程度低于涡轮增压直喷发动机。与自然吸气发动机相比,涡轮增压直喷发动机峰值有效热效率略低,且成本高,但其具有较高的升功率,动力性能强且结构紧凑,可有效实现轻量化[13-14]。

图2 VVT技术渗透率

涡轮增压小型化技术(Turbochargingand Downsizing)作为重要的发动机节油技术,EPA评估其在中型车上节油率可达到11%~17%[12],美国国家研究委员会(National Research Council,NRC)评估其节油率可达到9%~12%[15],如图3所示。2015年美国市场涡轮增压小型化技术渗透率约为17%,其中主要为欧系产品。如前文所述,增压直喷技术作为欧系车企的核心技术,保持着相当高的技术渗透率,宝马2015年增压小型化技术渗透率甚至达到96%。以福特和通用为代表的美系品牌则同时兼顾涡轮增压和自然吸气两条技术路线,分别有33%和21%的产品应用涡轮增压技术。而日系品牌当前则普遍选择自然吸气技术路线,极少应用涡轮增压技术。

图3 涡轮增压小型化技术渗透率

未来,以本田为代表的大量日系企业在坚持自然吸气式发动机技术路线的同时,将逐步推出增压直喷技术,利用后发优势实现技术升级进化,在传统燃油车领域与欧洲路线趋于融合,2030年,丰田、本田、日产等企业涡轮增压技术渗透率均将达到20%左右。

目前保持较高涡轮增压技术应用的欧美车企,未来技术渗透率将持续下降,产生这一转变的主要原因是欧美品牌产品以大型、豪华型轿车为主,车型平均尺寸普遍大于日系品牌产品或以追求更好的动力性为主要目标,当前,欧美品牌,尤其是欧系品牌已经大量应用增压直喷技术,2021年即将把增压直喷技术应用到极致,之后再进行技术升级将面临巨大的成本增加,因此2022年开始,欧美企业将普遍转向混合动力技术以实现车型达标,这一技术趋势也将在后文电动化技术路线分析中得以验证。

3.1.3 汽油缸内直喷技术

汽油缸内直喷(Gasoline Direct Injection,GDI)技术作为发动机关键节油技术之一,与增压技术结合可将压缩比提高0.5~1.5,并可减轻涡轮增压的敲缸问题,因此,GDI技术在涡轮增压发动机中普遍采用[11]。自然吸气式汽油机过去多采用进气道喷射(PFI)方式,而近年来随着GDI技术在自然吸气式发动机上不断成熟,采用GDI技术实现进一步节油的自然吸气式发动机也越来越多。

2015年,美国市场GDI技术渗透率在45%左右,其中,以涡轮增压直喷技术路线为主的欧系品牌普遍具有较高GDI技术渗透率,以自然吸气发动机为主的丰田、日产等日系品牌GDI技术渗透率较低,现代、马自达、本田等则凭借率先将缸内直喷技术成熟应用于自然吸气发动机,具有较高的GDI技术渗透率。同时兼顾涡轮增压直喷和自然吸气缸内直喷技术路线的美系企业同样具有70%左右的高渗透率,如图4所示。

图4 GDI技术渗透率

未来,GDI技术凭借广泛的适用性,在美国市场的平均渗透率将不断提高,2030年将达到69%。日系企业GDI技术渗透率未来将大幅度提高,日产甚至将从2015年3%的技术渗透率上升到2030年的93%。这一方面得益于GDI技术在自然吸气式发动机上的不断应用,另一方面,大量日系企业也在逐步推出涡轮增压直喷发动机,利用后发优势实现技术升级进化。

同涡轮增压技术趋势类似,目前保持较高GDI技术应用的欧系车企,未来GDI技术渗透率将普遍下降,大众、宝马、奔驰均将发生这一技术趋势转变,奔驰GDI技术渗透率更是将从2015年的94%下降到19%。与涡轮增压技术相同,2021年即将把增压直喷技术应用到极致,之后再进行技术升级将面临巨大的成本压力。而美系品牌凭借在自然吸气技术路线上的储备,2022年之后GDI技术渗透率下降幅度将远小于欧系品牌。

3.1.4 先进柴油机技术

柴油机与汽油机相比具有更高的热效率,先进柴油机技术可实现20%~30%的节油率[12],但同时排放问题也是制约柴油机发展的致命缺陷,需要采用大量高成本的后处理技术以实现排放达标[16]。当前美国市场上柴油机技术渗透率较低,只有大众在以相对高的比例投入先进柴油机技术,技术渗透率达到15%,但仍会随时间下降,如图5所示。

图5 先进柴油机技术渗透率

3.2 变速器技术渗透率

3.2.1 日韩品牌变速器技术

日韩品牌变速器技术发展路径可分为两类,一类是以AT作为核心技术发展,例如丰田、现代等;另一类是以CVT技术为主持续推进,本田、日产、三菱、斯巴鲁等大量日系品牌选择此类技术路线。

未来,丰田、现代等将逐渐淘汰5AT,同时,6AT将不断向8AT转换。2030年,丰田将有接近60%的汽车搭载8AT,而CVT渗透率一直保持在16%左右。本田等则将继续以发展CVT技术为主,同时辅以20%左右的AT。与丰田类似,5AT将逐渐被淘汰,2021年后6AT将不断向8AT转换。

3.2.2 欧系品牌变速器技术

欧系品牌变速器技术发展路径也分为两类,一类聚焦于DCT技术发展,以大众为主要代表,另一类则以发展AT技术为主,除大众以外的其他欧系企业,如宝马、奔驰、菲亚特、捷豹路虎、沃尔沃等均选择此技术路线。

作为DCT的主要推动者,2015年大众变速器产品中DCT占据90%的比例。2021年之后,由于混合动力技术不断被导入,欧系品牌传统燃油车的比例普遍快速下降。大众DCT技术渗透率也将随之下降到2030年的49%,宝马将剩34%的8AT和16%的DCT。

3.2.3 美系品牌变速器技术

美系品牌主要以福特和通用为主,两大企业核心技术路线相似,都以发展AT为主。2015年福特公司有64%的汽车产品搭载6AT,未来6AT向8AT转换的趋势明显,2030年,福特所有传统燃油车都将搭载8AT。通用公司当前主要以6AT为主,技术渗透率达到92%,同时有少量8AT和CVT,未来6AT将迅速向8AT转换,并在2030年实现6AT全部被8AT替代。

同时,由于电动化技术的冲击,未来美系品牌传统变速器份额也将呈现出不断下降的趋势。

3.2.4 行业整体技术渗透率

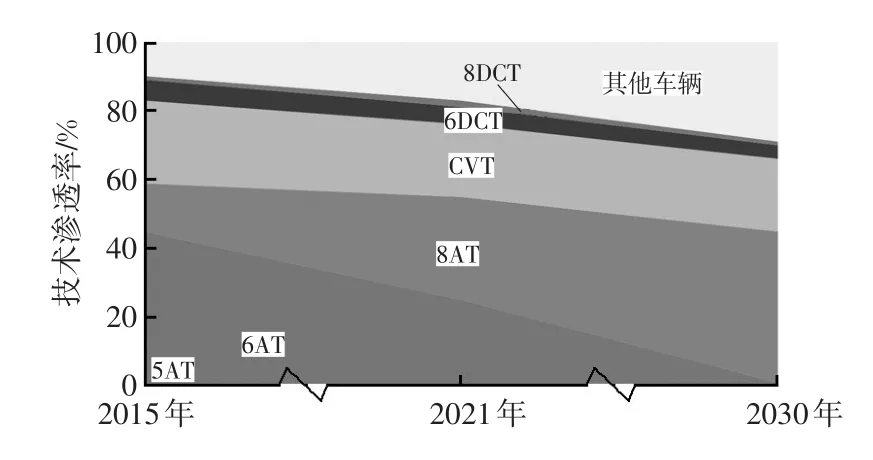

从美国市场行业整体来看,目前占据市场主流的6AT未来向8AT转换的趋势明显,并且2030年8AT将占据近一半市场,6AT将在2030年左右被彻底淘汰。由于大量日系品牌的持续推动,美国市场CVT技术渗透率将保持在21%左右。而大众主推的DCT技术将占5%左右市场份额。

综合来看,混合动力及新能源汽车技术对自动变速器搭载率有一定冲击,自动变速器技术渗透率将从2015年的90%逐渐下降到2030年的71%,但自动变速器仍将有巨大的市场,如图6所示。

3.3 电动化技术渗透率

3.3.1 日韩品牌电动化技术

日韩企业产品一直保持高燃油经济性,在传统燃油车法规达标上处于领先。未来将持续导入起停技术,并借助起停、ISG及少量强混满足法规。具体到每个企业,未来达标技术路线各有侧重。丰田目前主要借助强混实现法规达标,未来在强混基础上导入少量起停技术将能以最低的成本满足2030年法规。本田等企业则可能选择大力导入起停技术以实现达标。总体而言,日韩品牌仅依靠较低电动化水平就可以满足2030年法规。

图6 行业整体变速器技术渗透率

3.3.2 欧系品牌电动化技术

欧系企业电动化技术发展路径与日系企业呈现出较大不同,由于欧系品牌产品以豪华型轿车为主,已经搭载的大量先进节油技术潜力即将被挖掘到极致,传统燃油车达标压力将不断增大,未来为满足法规必须大量导入ISG和强混技术。以大众和宝马为典型企业进行分析:

大众2021年之前主要依靠继续挖掘增压直喷等技术的节油潜力,同时发展8%左右的起停技术可满足法规,2021年转而以ISG和强混为主要方向大力发展混合动力技术,并在2030年分别实现ISG和强混45%和44%的技术渗透率。

与大众类似,宝马、奔驰、捷豹路虎等豪华车品牌在2021年之前仍可凭借对增压直喷技术节油潜力的挖掘,加上大面积搭载起停技术实现达标,2021年之后将同样面临传统燃油车技术升级成本过高的压力,转而快速发展更深层次的混合动力技术,2021年开始,宝马的最佳达标技术路线是快速应用ISG和强混替代起停技术,最终在2030年以33%的ISG和57%的强混技术实现法规达标。

3.3.3 美系品牌电动化技术

美系企业电动化技术路线与欧系企业总体相似,都将大量导入ISG和强混技术以满足未来法规,同时,美系品牌将发展少量PHEV。福特和通用在起停技术发展比例上存在一定差异,在混合动力技术发展上福特以ISG和强混为主,2021年前发展少量起停技术。通用当前已经有18%的起停技术应用,近期(2021年前)将大力发展起停和ISG技术,远期(2021~2030年)随着法规不断加严,将大力发展ISG和强混技术。

3.3.4 行业整体技术渗透率

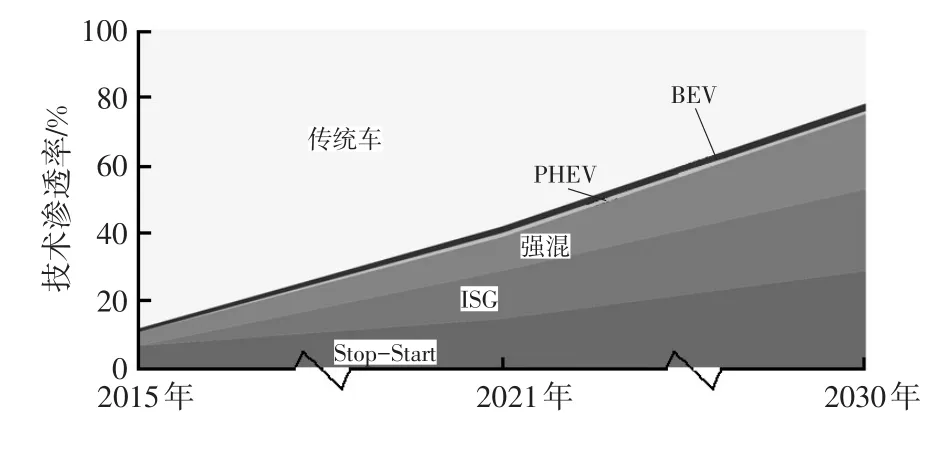

从美国市场行业整体来看,未来ISG将成为众多OEM法规达标选择的对象。同时,虽然对于各大OEM来说,以最小成本达标侧重的技术各不相同,但从行业整体来看,随着法规的不断加严,起停、ISG和强混3种不同程度的混合动力技术将并进发展,2030年三者技术渗透率分别达到29%、24%和22%。同时,2021~2030年仅分别有1%左右的PHEV和BEV产品导入市场。2030年以前,企业并不需要FCV即可达到法规要求。

综合各大OEM技术发展路线,日韩系品牌仅依靠较低电动化水平即可满足2030年法规,欧系和美系品牌为满足法规则必须大量导入ISG和强混技术。2030年前,PHEV和BEV市场渗透率较低,仅部分OEM有少量发展,而FCV在2030年前市场渗透率基本为零,如图7所示。

图7 行业整体电动化技术渗透率

3.4 整车关键技术渗透率

3.4.1 轻量化技术

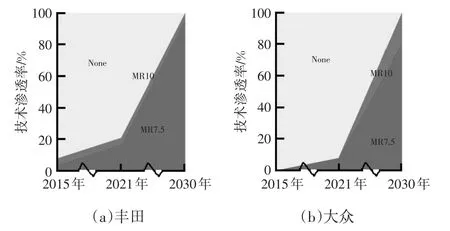

轻量化技术(Mass Reduction)作为重要整车技术,具有极大的节油潜力。美国EPA和NHTSA根据所实现的减重效果将轻量化技术分为不同等级,本文评估了MR7.5、MR10、MR15、MR20共4种等级的轻量化技术。其中,MR7.5代表轻量化7.5%,主要为车身以外,如线束、装饰、仪表板等的材料初步替代技术;MR10主要是采用高强度钢车身和铝覆盖件;MR15主要采用铝车身及铝覆盖件;MR20主要采用铝车身、镁和复合材料组件、复合材料发动机罩等。

图8所示为对丰田、大众、通用3家企业轻量化技术路线的预测,可以看出,未来 MR7.5技术将快速发展,2030年左右将基本覆盖所有车型,2030年之前MR7.5以上的轻量化技术发展相对有限。

图8 丰田、大众、通用轻量化技术渗透率

3.4.2 空气动力学技术

综合来看,空气动力学技术(Aerodynamic,AERO)节油潜力为2%~5%,且所需成本较低,空气阻力降低10%(AERO10)单车成本约为200元,降低20%(AERO20)单车成本约为880元[15],具有较好的成本有效性。

行业整体空气动力学技术现状和趋势预测见图9,虽然当前空气动力学技术渗透率不高,但未来随着法规越来越严格,几乎所有企业都将大力导入空气动力学技术。行业整体技术渗透率在2021年将达到86%,到2030年几乎所有车型都将应用不同层级空气动力学技术。

3.4.3 低滚阻技术

综合来看,低滚阻技术(Low Roll Resistance,ROLL)节油潜力为2%~4%,滚阻降低10%(ROLL10)单车成本约为35元,滚阻降低20%(ROLL20)单车成本约为240元[15],同样具有较高成本有效性,但需综合考虑油耗、磨损和制动效果的平衡,有一定技术难度。

行业整体低滚阻技术现状及趋势预测见图9,与空气动力学技术相似,虽然当前美国市场上几乎没有企业采用低滚阻技术,但未来随着法规加严,几乎所有企业都将大力导入空气动力学技术,行业整体技术渗透率将在2021年接近100%。

3.5 行业整体技术路线综合评估

3.5.1 行业整体达标技术路线

由图9可以看出,当前整体渗透率较高的是VVT、GDI、6AT等技术,且29项先进节油技术中只有VVT和6AT技术渗透率超过50%,其他先进节油技术还未被大量导入。

随着法规的不断加严,VVL、GDI、停缸、冷却EGR、8AT及整车技术将迎来快速发展,尤其是MR7.5、AERO、ROLL等整车技术将出现大幅增长。同时,2021年之前依靠发动机、变速器及整车技术等传统节能技术,搭配少量混合动力技术即可实现达标,起停、ISG、强混3种混合动力技术渗透率分别达到10%左右。

到2030年,几乎所有车型都将搭载VVT、AERO20、ROLL20技术,VVL、GDI、MR7.5技术渗透率也将分别达到62%、69%、80%。TURBO2(2级增压技术,BMEP为2.4 MPa)将不断替换TURBO1(1级增压技术,BMEP为1.8 MPa)。同时,2030年停缸和冷却EGR技术渗透率将分别达到22%和29%。8AT将成为未来市场主力,几乎完全替代5AT和6AT,实现44%的渗透率,CVT技术渗透率则将稳定在21%左右。总体来看,2030年法规达标需大力挖掘发动机、变速器、整车节油技术潜力,同时发展30%左右起停技术、25%左右ISG和20%左右强混技术。2030年之前只需微量PHEV和BEV,不需要FCV即可实现达标。

图9 行业整体技术渗透率

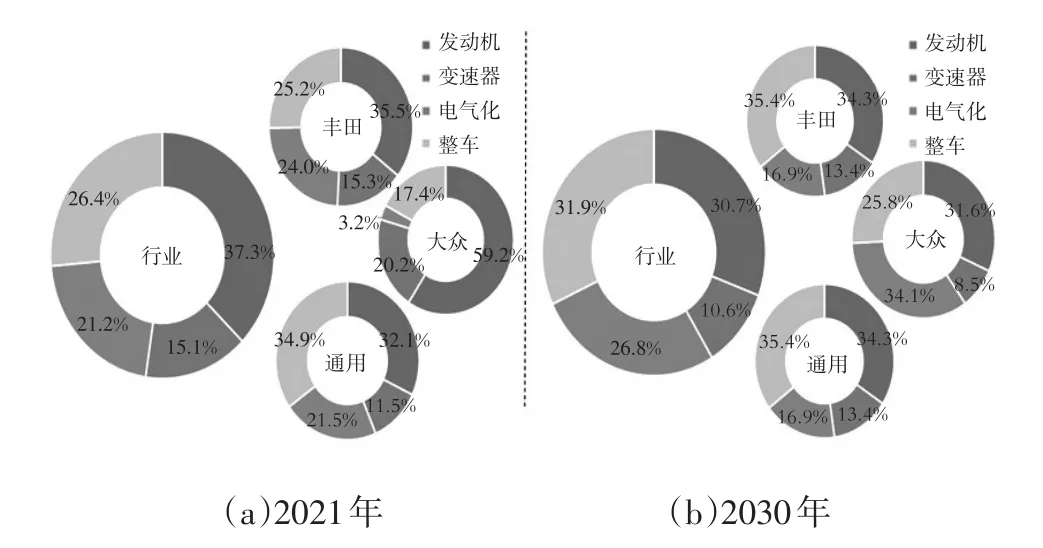

3.5.2 技术整体节油贡献率预测

行业整体以及丰田、大众、通用3家典型企业的节油贡献率如图10所示,可以看出发动机、变速器、电动化、整车技术将分别为2021年法规达标贡献37.3%、15.1%、21.2%、26.4%的节油率。2030年发动机和变速器节油贡献率有所下降,电动化及整车技术贡献率逐步上升,尤其是整车技术将从2021年的26.4%上升到31.9%。2030年之前法规达标路径中发动机和整车技术仍将是重中之重,电动化技术节油贡献率将逐步接近发动机和整车技术。

图10 技术节油贡献率

3.5.3 企业达标成本及战略决策

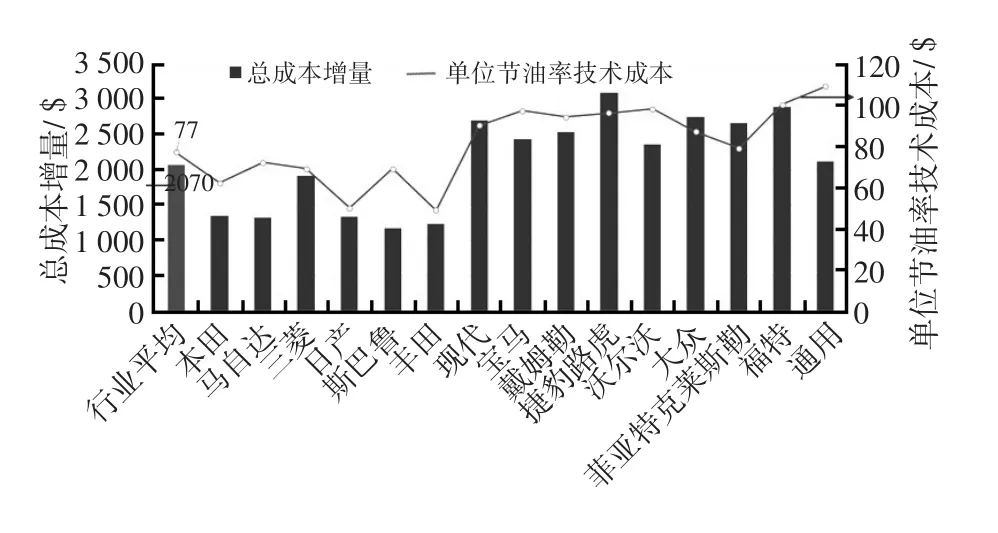

图11对2025年企业单位节油率技术成本增量和企业单车达标总成本增量(以2015年为基准)进行了预测,其中,达标总成本包括技术成本、积分交易或罚款成本。可以看出,未来欧美企业达标所需技术成本和总成本都普遍高于日系企业,这也意味着欧美企业未来技术升级成本压力将不断变大。丰田是所有OEM中单位节油率提升所需技术成本增量最低的,也是将技术成本有效性挖掘最好的企业。综合来看,2025年行业整体燃油经济性每提升1%,所需增加的技术成本为77美元。相比2015年,行业平均单车达标总成本增量为2 070美元,平均年增加成本为207美元。

图11 2025年企业单位节油率技术成本增量及单车达标总成本

美国2017~2025年轻型车燃油经济性法规所确定的标准年改善率为4%[17],2025年之后的法规还未颁布。考虑到积分后向转结、产品开发周期等因素,部分企业在2025年之后还需要几年燃油经济性才能达到2025年法规标准水平,所以模型将2030年法规标准设定为与2025年水平一致,以分析乐观情景下企业达标情况。

综合分析可知,日韩企业在法规达标上始终处于领先,2015年本田、马自达、三菱、日产、丰田等企业展现出较大的达标优势。未来,日韩企业始终可以满足美国CAFE法规而不被罚款。美系企业现阶段达标情况不容乐观,而未来将大力发展节油技术以实现达标。

以豪华车型为主的欧系企业则始终在“水位线”以下。根据EPA和NHTSA与各大OEM的一对一调研,在技术升级成本和罚款的权衡问题上,欧系品牌表示在没有达到法规标准的情况下愿意接受罚款,而日韩及美系企业则表示不愿接受罚款,将通过技术升级实现达标。限于过高的技术升级成本,欧系品牌目前及未来很长一段时间将采取的策略是即使被罚款,但依靠盈利较强的豪华车仍可换来较大收益。目前美国法规已经将罚款额度从$129/(km·L-1)上调至$329/(km·L-1),未来若进一步上调罚款力度,欧系企业的技术策略可能会出现巨大变化。

4 总结

4.1 美国节能与新能源技术发展趋势

4.1.1 节能技术发展

未来美国CAFE法规将持续促进各大企业对先进节能技术潜力的挖掘。在动力总成方面,除了VVT、VVL、GDI等发动机技术将被几乎所有美国市场上的企业大力导入之外,各大OEM根据派系不同,将呈现出一定的技术路线差异。

欧系企业的产品以豪华型轿车为主,目前已经大力发展增压直喷,长期来看将无法满足法规要求,因此,2021年之后将大力发展ISG和强混技术。先进柴油机技术方面,只有大众会以相对高的比例(15%)投入,但仍会随时间推移不断下降。

以丰田为代表的大量日系企业在坚持自然吸气式发动机技术路线的同时,将逐步推出涡轮增压直喷发动机。2021年前大部分日系企业将深入挖掘发动机技术潜力,依靠自然吸气直喷技术和增压直喷技术进行法规达标,少部分企业如丰田将在此基础上同步发展强混技术。2021年之后几乎所有日系企业都将借助“自然吸气直喷+增压直喷+起停+强混”的技术组合实现法规达标。

美系企业的产品以中大型车为主,因此油耗更高,达标压力更大。美系企业兼顾自然吸气直喷发动机和增压直喷发动机两条技术路线,并且2021年前将在传统汽油机和混合动力技术两方面同步发展。2021年之后将大力发展ISG和强混技术,部分企业将逐渐以更深度的混合动力技术全面替代起停技术。

韩系企业始终以自然吸气发动机为主要技术路线,2021年之前将主要以自然吸气直喷技术搭配起停技术满足法规。2021年之后在此基础上将逐渐导入ISG和强混技术。

变速器方面,多挡化是未来自动变速器技术发展的重要趋势,美国市场6AT向8AT转换的趋势明显,同时,几乎所有企业都将AT作为重要技术进行应用,2030年,AT将占据近一半变速器市场。本田、日产、三菱、斯巴鲁等日系企业会持续大力发展CVT。DCT技术应用主要以欧系企业为主,大众作为DCT的主要推动者,未来仍会继续发展DCT技术,但受混合动力及新能源车型的影响,渗透率也呈现下降趋势。

综合来看,传统动力总成技术的持续优化和采用混合动力技术将是满足美国CAFE法规的必由之路。日系品牌凭借在节能技术和车型上的优势,仅依靠较少强混技术就可以满足2030年法规,欧系和美系品牌为满足法规则必须大量导入ISG和强混技术。

对于整车技术而言,未来行业整体技术趋势趋同。虽然目前美国市场上整车技术应用比例不高,但整车技术具有较大节能潜力,并且随着时间推移,技术成熟度和成本有效性不断提高。未来在动力总成技术不断被挖掘到极致的情况下,整车技术对于法规达标至关重要。并且整车技术对于传统燃油车和新能源车都适用,未来美国市场上几乎所有的厂商都会大力导入空气动力学、低滚阻技术以及轻量化技术,并在2030年实现接近100%的渗透率。

4.1.2 新能源技术发展

对于CAFE法规下的美国市场而言,2030年前PHEV和BEV市场渗透率较低,只有部分OEM有少量发展,FCV在2030年之前市场渗透率基本为零。2021年之前,依靠发动机、变速器及整车技术等节能技术的充分优化即可实现CAFE法规达标,2022~2030年需根据企业实际导入起停、ISG及强混技术,但只需要微量新能源汽车和先进柴油车,基本不需要燃料电池汽车的贡献。这也在一定程度上说明了CAFE法规还没有为新能源汽车的发展提供足够的推动力。

4.2 美国CAFE法规评估

美国乘用车节能技术发展在全球范围内一直处于领先地位,其技术趋势和达标路径可为中国中长期技术发展路径提供重要参考。但另一方面,由于美国目前缺少全国性NEV法规,因此新能源汽车发展动力不足。虽然CAFE法规规定以新能源汽车真实燃油经济性除以0.15的“杠杆”作为其核算的燃油经济性,且没有CAFE放大作用的上限规定[17],同时温室气体(Greenhouse Gas,GHG)排放法规也对EV等进行了核算乘数优惠[18],以鼓励企业发展新能源汽车。但始终保持一致性原则的CAFE和GHG法规对新能源汽车的推动力都不明显,2025年法规达标中新能源汽车的贡献都微乎其微[11]。加州零排放汽车(Zero Emission Vehicle,ZEV)法规虽然对各类新能源汽车的发展有极大的推动作用,并且获得了另外10个州和华盛顿特区的响应和加入,但合计也只覆盖了美国30%的汽车市场[19-20],还无法形成对全国范围内新能源汽车的推动。因此,相比对新能源汽车发展的推动,美国燃油经济性和温室气体排放法规对节能技术的导向和技术发展趋势对中国更具有借鉴意义。

长期来看,先进节能技术投入应用和新能源汽车开发均不可松懈。尤其是中国近期最新发布的“双积分”法规[21],可谓率先在全国范围内建立节能与新能源汽车管理长效机制,为节能与新能源技术发展提供了倒逼动力。同时双积分并行管理法规的出台也将更加挑战企业产品组合和技术决策能力。相比中国政府对节能减排政策的积极推动,美国新一届政府退出《巴黎协定》等举措很可能将减缓节能与新能源技术发展步伐,不利于未来节能与新能源技术发展。

[1]国家信息中心,国家发展和改革委员会.2017中国汽车市场展望[M].北京:机械工业出版社,2017.

[2]中国汽车工业协会,中国汽车技术研究中心,丰田汽车公司.汽车工业蓝皮书:中国汽车产业发展报告(2017)[M].北京:社会科学文献出版社,2017.

[3]公安部交通管理局.2016年全国机动车和驾驶人保持快速增长,新登记汽车2752万辆 新增驾驶人3314万人[EB/OL].2017-01-10.http://www.mps.gov.cn/n2255040/n4908728/c5595634/content.html.

[4]彭元正,董秀成.中国油气产业发展分析与展望报告蓝皮书(2016-2017)[M].中国石化出版社,2017.

[5]IEA.World energy outlook special report 2015:energy and climate change,available at:https://www.iea.org/publi⁃cations/freepublications/publication/WEO2015SpecialRepor⁃tonEnergyandClimateChange.pdf.2015.

[6]国家发展和改革委员会.我国提交应对气候变化国家自主贡献文件[EB/OL].2015-06-30.http://www.ndrc.gov.cn/xwzx/xwfb/201506/t20150630_710204.html.

[7]能源与交通创新中心.中国乘用车燃料消耗量发展年度报告2016[R].2016.

[8]工业和信息化部.2016年度乘用车企业平均燃料消耗量情况[EB/OL].2017-04-05.http://www.miit.gov.cn/n1146285/n1146352/ n3054355/ n3057585/n3057592/c5560565/content.html.

[9]He H,Bandivadekar A.Passenger car fuel-efficiency,2020-2025 Comparing stringency and technology feasibility ofthe Chinese and US standards[J].The International Council on Clean Transportation,2013.

[10]Lutsey N.Regulatory and technology lead-time:The case of US automobile greenhouse gas emission standards[J].Transport Policy,2012,21:179-190.

[11]EPA,NHTSA.Draft technicalassessmentreport:Midterm evaluation oflight-duty vehicle green gas emission standards and corporate average fuel economy standards for MY2021-2025[R].2016.

[12]EPA, NHTSA.Regulatory Impact Analysis: Final Rulemaking for2017-2025 Light-Duty Vehicle Greenhouse Gas Emission Standards and Corporate Average Fuel Economy Standards[R].2012.

[13]帅石金,欧阳紫洲,等.混合动力乘用车发动机节能技术路线展望[J].汽车安全与节能学报,2016,7(1):1-13.

[14]Yasuhiro DAISHO.Advanced Automotive Engine Technologies Toward 2030.Sept.24th,2016,Wuxi.

[15]NRC.Cost,Effectivenessand Deployment of Fuel Economy Technologies for Light-Duty Vehicles[R].

[16]赵福全,刘宗巍,等.大众“排放门”事件成因解析及其对中国汽车动力技术战略选择的启示[J].科技管理研究,2017(9):130-135.

[17]EPA,NHTSA.2017 and Later Model Year Light-Duty Vehicle Greenhouse Gas Emissions and Corporate Average Fuel Economy Standards[S].2012.

[18]YANG Z,BANDIVADEKAR A.LIGHT-DUTY VEHICLE GREENHOUSE GAS AND FUEL ECONOMY STANDARDS[J].The International Council on Clean Transportation,2017.

[19]中国电动汽车百人会.全球主要新能源汽车市场政策跟踪与评估[R].2016.

[20]中国汽车技术研究中心.中国新能源汽车产业发展报告(2016)[M].北京:社会科学文献出版社,2016.

[21]工业和信息化部,财政部,商务部,等.乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法[EB/OL].2017-09-27.http://www.miit.gov.cn/n1146295/n1146557/n1146624/c5824932/content.html.

猜你喜欢

发电技术(2021年1期)2021-03-16

小哥白尼(神奇星球)(2021年12期)2021-03-08

中国计算机报(2019年46期)2019-01-13

小猕猴智力画刊(2018年3期)2018-06-12

科技创新导报(2016年26期)2017-03-13

中国新技术新产品(2017年4期)2017-03-04

小学生导刊(低年级)(2016年8期)2016-09-24

现代营销·经营版(2016年1期)2016-05-14

卫星电视与宽带多媒体(2013年6期)2013-05-17