基于作业成本法的TPL仓储管理成本研究

2018-03-06 07:33:15吴姗珊

赤峰学院学报·自然科学版 2018年2期

孙 妮,吴姗珊

(安徽新华学院 商学院,安徽 合肥 230031)

成本控制是企业的生存之本,对于TPL的仓储管理成本亦是如此来说,笔者拟从作业(活动)成本的角度出发,通过理论研究构建基础模型,并带入实际企业的案例进行实证分析,从理论和实证中均证明该种方法的实用性和先进性,同时对于改进企业的成本管理模式和完善成本计算模式具有一定的实际意义.

1 作业成本法理论概述

1.1 作业成本法概念及特性

作业成本法以作业活动为成本计算单位,通过对物流环节(仓储)作业活动的及时跟踪、分析、记录和计算相关成本,以利于对作业成本法的使用成效进行合理评价的一种方法,它以“作业消耗资源,产品消耗作业;生产由作业活动完成,作业活动导致成本产生”为基本原理.

1.2 作业成本法计算过程

1.2.1 明确各项作业的成本动因

明确成本动因时,应遵循以下要求:

明确的成本动因要简洁清晰,便于分析;选择的成本动因要具有代表性和重要性;选择的成本动因要易于获得其成本信息,以利于降低信息成本.

1.2.2 对物流作业进行筛选整合,确认关键作业活动和作业中心,建立作业成本库进行相关成本的计算,步骤如下:

第一,对复杂的物流作业进行筛选整合,将同质同量的作业归集起来;

第二,明确关键的作业活动及作业中心,建立作业成本库;

第三,将成本库中的作业成本进行汇总、计算.

1.2.3 作业成本法实施的必要性条件和可行性条件

作业成本法在第三方物流行业仓储管理中实施的必要性条件如下:

(1)客户对第三方物流仓储行业提供产品服务需求的多样化、个性化要求提高.随着我国经济的迅猛发展及顾客对产品服务需求的日益多样化、个性化,仓储行业的发展必须与之相适应.

(2)第三方物流仓储行业在提供产品服务中产生的隐性成本占物流总成本的比例较高.

(3)第三方物流仓储行业提供的产品服务定价困难.由于第三方物流仓储行业在企业提供产品或者服务时,多数没有固定一致的内容而呈现出多样化、个性化的特征,这使得仓储企业在提供仓储服务时,定价不能用固定一致的标准衡量,比较困难,而在用户看来,收费又显得比较混乱.

传统核算仓储成本的方法无法解决上述的一些现象,而作业成本法则将作业活动的观点应用于仓储管理中来分析计算物流成本,从而如实反映成本,制定合理的策略.

作业成本法在第三方物流行业仓储管理中实施的可行性条件如下:

(1)作业成本法以成本会计为基础,与全新的会计理念紧紧衔接.我国自实施新会计准则以来,逐渐实现与国际会计准则的一致性,它明确提出,会计理念的转变关键在于会计目标的调整.

(2)现代科技条件下,先进技术的使用使得物流大数据成为可能.互联网环境中,物流信息技术在仓储环节也应用的特别广泛,尤其是条码技术、RFID技术、自动化立体仓储以及WMS的普及应用,使得物流数据的收集变得简单,这位作业成本法的应用打下了坚实的基础.

(3)作业成本法受到仓储行业管理高层的关注.近年来随着我国第三方物流仓储行业竞争的愈演愈烈,许多企业管理层将企业的发展目标锁定在成本控制上,这也使得他们对作业成本法的实施创造有利条件.

2 作业成本法在仓储成本核算中的应用

作业成本按其成本动因分为固定成本和变动成本;通过对作业成本的计算模型的分析研究,其计算公式如下:

其中,各自的字母符号注释如表1所示:

表1 各自的字母符号注释

2.1 仓储成本计算的具体思路

2.1.1 案例背景

Y公司是国内一家从事仓储服务业务的第三方物流行业,3月份该公司签订了一份关于租赁其A、B两仓库的仓储服务合同业务.以下是Y公司3月份提供的部分数据,如表2所示:

表2 Y公司3月份提供的部分数据

Y公司提供的其他数据如下:

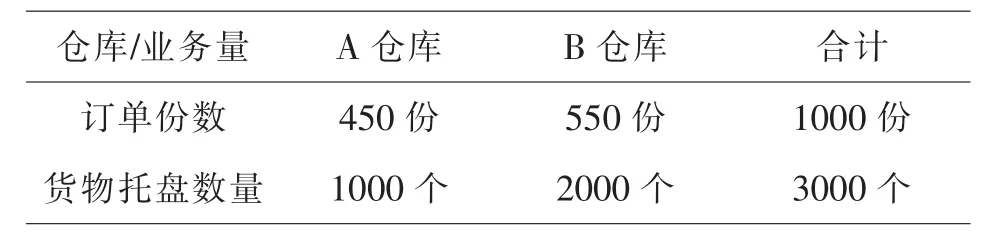

(1)Y公司3月份完成的业务量情况如表3所示:

表3 Y公司3月份完成的业务量情况

(2)Y公司关于折旧、电热费、办公费等因资源成本动因产生的相关费用如后面的表4所示.

2.1.2 相关计算方法的应用

本案例中关于仓储成本计算的方法如下:

(1)传统成本法核算成本

本案例中的Y公司主要以仓储业务为经营重点的第三方物流行业业,故其仓储业务应占有较大比重,因此主要的成本来自仓储服务成本,其成本计算如下:

A仓库的仓储服务成本

=230000*{27000/(27000+33000)}=103500 元

B仓库的仓储服务成本

=230000*{33000/(27000+33000)}=126500 元

(2)作业成本法核算成本

Y公司运用作业成本法的程序:

首先,明确Y公司所涉及的关键性仓储作业活动,并明确核心作业.其作业流程是:订单处理——货物验收——货物入库——货物分类——货物存储——货物出库.

其次,分析并找出影响Y公司经营仓储业务的主要因素,并将仓储资源分配至相应的核心作业库中.分析得知Y公司的仓储资源成本情况如表4所示:

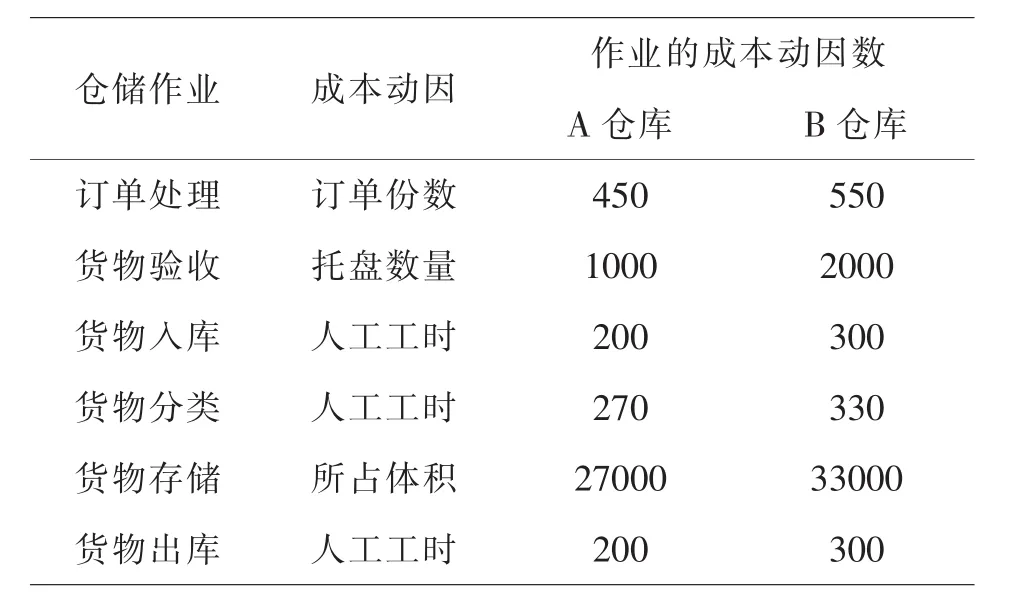

第三,对Y公司的成本动因进行分析,并根据成本动因将作业成本分配到相应的活动中去.其中Y公司仓储中心的资源及成本动因的分析研究情况如表5所示.

表4 Y公司的仓储资源成本库汇总表 单位:元

表5 Y公司仓储中心资源及成本动因分析研究情况表

第四步:将作业成本库中同类型的成本整合归集起来,并计算其成本,公式如下:

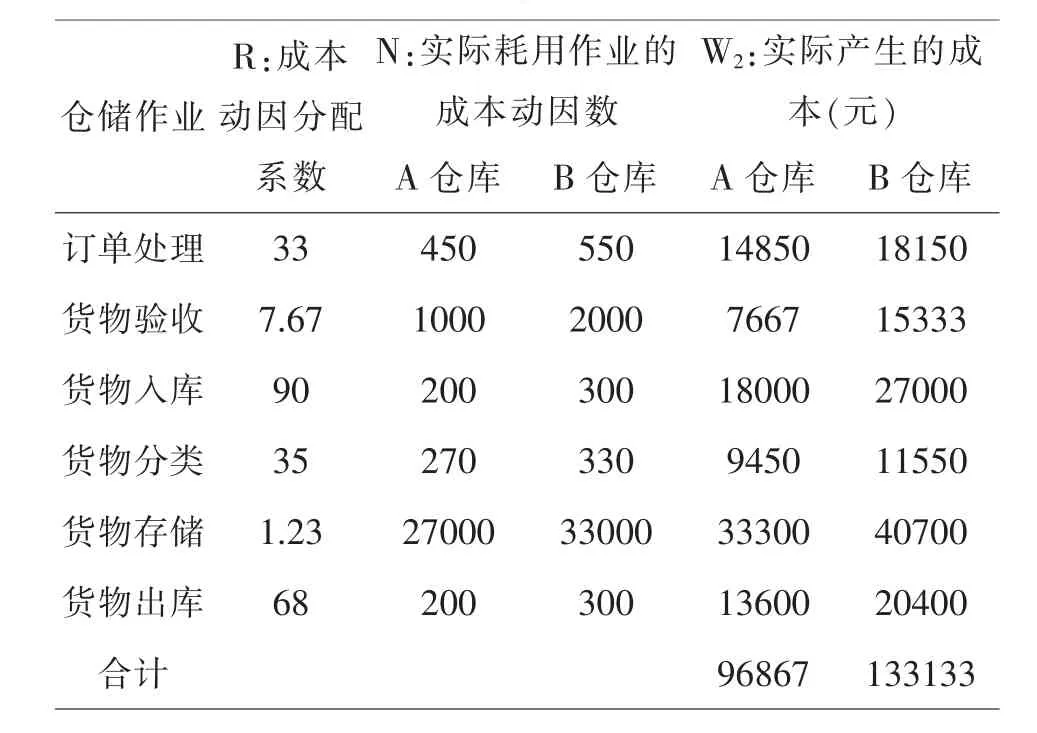

(1)R=W1/M(R为成本动因分配系数;W1为作业中心产生的作业成本,具体数值在表4中;M为作业中心提供的作业量).此公式用来计算表6中的R.

(2)W2=N*R=N*W1/M(W2为某成本计算对象所分配的某项作业成本;N为某成本计算对象耗用的某项作业的成本动因数;R为成本动因分配系数)此公式用来计算表7中的W2.

Y公司仓储业务产生的相关作业成本计算过程及A、B两仓库的实际服务成本如表6、表7所示:

表6 Y公司仓储业务产生的相关作业成本汇总表

表7 A、B两仓库的实际服务成本

3 作业成本法在仓储管理成本中的应用意义

在上述的案例中,A、B两仓库的仓储服务成本分别为96867元和133133元(作业成本法);而使用传统成本法计算所得成本分别为103500元和126500元,相比较这两种方法的计算结果有一定的差异.通过研究分析,发现传统成本法是以某单一影响因素作为成本计算的依据,这并不能及时准确地反映出企业真实的物流成本,从而对于改善企业经营管理、提高企业业绩和获得更高的利益产生阻碍作用;而作业成本法以作业的观点来分析研究仓储作业的成本动因以及资源损耗情况,能够更加准确地反映出企业的物流成本,对于进一步提高企业物流效益有积极的促进作用.

将作业成本法应用于仓储企业,能对其内部产生的物流成本进行全面分析、计算,从而提高仓储企业全体员工的成本意识,提高仓储成本管理水平,同时为探索提高设备效率,降低仓储成本的途径提供指导作用,最后,将作业成本法应用于仓储企业的某一成本项目的计算,确定本期仓储成本与往年同期成本的差异,查明成本升降的原因,从而使得企业管理层能够制定有效的策略来改善仓储作业,提高作业效率.所以,在大数据的环境下,本文建议企业对于物流数据的收集分析允许的前提下,积极使用作业成本法进行成本核算,能够为企业更好的识别成本、提高效益.

〔1〕王婧杰.关于物流企业物流成本核算方法的探讨[J].知识经济,2016(03).

〔2〕鄢小蓝,熊昌顺.中小型物流企业仓储成本控制探讨[J].现代物流,2013(10).

〔3〕孙键.中国运输仓储业大型企业社会责任现状分析[J].邯郸职业技术学院学报,2010,23(01).

〔4〕Pushpa Suri, Meenakshi Sharma.A Comparative Study Between the Performance of Relational& ObjectOrientedDatabasein Data Warehousing [J]. International Journal of DatabaseManagementSystems,2011,3 (2),Vol.3(2),pp.116.

猜你喜欢

石油沥青(2022年1期)2022-04-19 13:10:34

中国市场(2021年34期)2021-08-29 03:27:00

辽宁师专学报(自然科学版)(2020年1期)2020-03-03 01:56:25

中国非营利评论(2019年1期)2019-06-18 10:51:46

消费导刊(2018年10期)2018-08-20 02:57:08

海外华文教育(2016年4期)2017-01-20 08:22:23

国际汉语学报(2016年2期)2016-05-17 04:04:08

中国工程咨询(2016年6期)2016-01-31 03:13:20

财经界(学术版)(2015年19期)2015-12-23 09:20:05

记者观察(2015年3期)2015-04-29 00:44:03