美国社区基金会的关键特征及经验借鉴

2018-03-05 02:40何立军李全伦孔春芳

重庆社会科学 2018年1期

何立军 李全伦 孔春芳

(1.吉林大学创新发展研究院,吉林长春,130012;2、3.中南财经政法大学公共管理学院,湖北武汉,430073)

社区基金会起源于美国 (即克利夫兰社区基金会,1914年),如今遍布全球50多个国家和地区,并在中国内地备受关注。截至2015年12月,美国社区基金会有800多家。美国社区基金会的发展历程、分布状况和资产规模呈现出明显的特征,基本代表了社区基金会发展的规律。

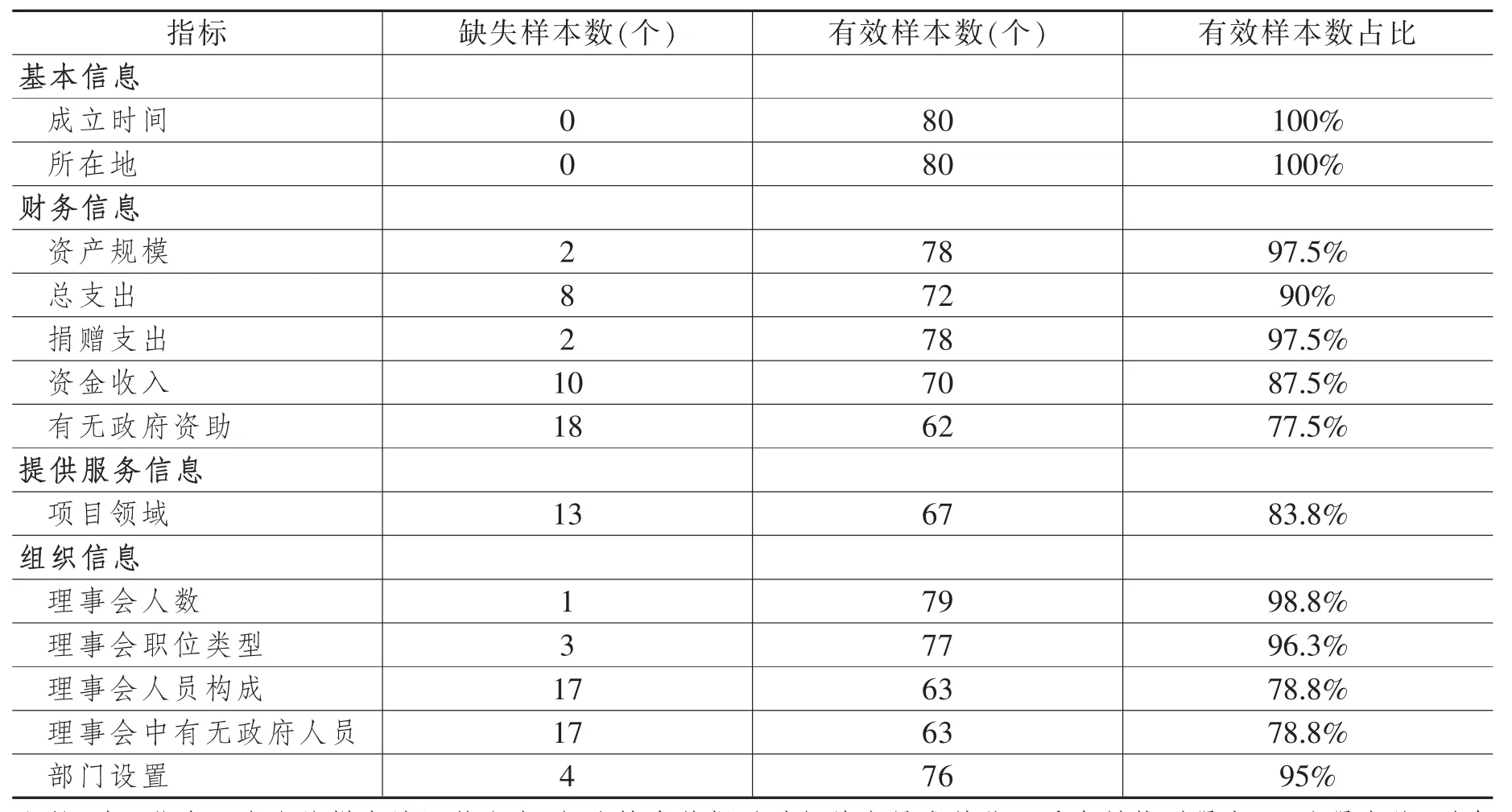

本研究选择网页及研究文献中出现且信息全面的80家美国社区基金会(见表1),作为研究样本。同时,采用多案例研究方法,逐一登录每个样本社区基金会的网站,对信息进行翻译、归纳、整合。按照社区基金会的基本信息、财务信息、提供服务信息、组织信息,对80家样本社区基金会进行分类了编码与简单统计(见表2),以此归纳分析美国社区基金会的关键特征和可资借鉴的经验启示。

如表2所示,各指标有效样本占比都在77%以上,为数据统计分析奠定了较好基础。其中,有效样本占比最高的,是成立时间和注册地两项,达100%;有效样本占比最低的,是有无政府资助,也达77.5%。这些指标主要从样本社区基金会提供的990表①在美国,已获登记的免税非营利组织(不包括宗教组织如教会或清真寺)每年必须向国家税务部门提交关于其财务和活动状况的申报表(即990表)。中获得,但部分样本社区基金会在其官方网站上没有公布990表,导致指标缺失。

表1 美国部分样本社区基金会名录及其网站地址

一、社区基金会的服务宗旨、对象、范围

社区基金会,兴起于社区,服务于社区。其服务宗旨和愿景主要围绕慈善平台搭建、提高居民生活质量、领导社区发展。为顺应时代变化和社会发展需求,社区基金会不断更新服务领域,力求为不同群体提供更广泛的服务。[1]

(一)服务宗旨专注于社区发展并寻求差异

样本社区基金会的服务宗旨主要包括:慈善捐赠、慈善资源与服务平台、居民发展与生活质量改善、社区繁荣与发展、社区事务领导、参与式激励式慈善、弱势关怀、慈善效率等8个方面。

如图1所示,服务宗旨的选择与分布表明,社区基金会,不是从事简单的扶贫济弱活动,而是力图搭建慈善服务平台,激活并建构社区社会资本,实现对社区公共事务的领导,推动更为全面的社区社会治理;[2]不是单纯着眼于保障居民低层次的物质生活水平,而是聚焦于不同群体的发展需求,通过聚集慈善资源,促进物质、精神水平的全面提高,实现居民全面发展和整体生活质量改善。

可见,现代社区基金会,既可作为捐赠者与受赠方的桥梁[3],又可成为社区公共事务的领导者和参与者;既可解决社区繁荣与发展的资金不足,又可承接政府购买社区服务。[4]伴随工业化和城镇会,是教育、科技、艺术等领域的重要支撑力量。化,现代新型社区居民来源广、差异大、交流难,协调的意义重大、工作繁琐,亟待社区居民认可和信任的第三方主体的领导和参与。

表2 样本社区基金会的各指标分布状况

图1 样本社区基金会服务宗旨的统计分布

(二)服务对象与范围因时因地而异

美国社区的范围可大可小,因此社区基金会的服务半径也有大有小,国家级、区域级与小型通常形成伞状结构和枢纽结构。样本社区基金会的主要服务对象是贫困人群、儿童、老年人、无家可归者等;从资助范围看,美国社区基金

二、社区基金会的组织架构、岗位设置

组织架构主要涉及社区基金会的运营框架、领导层和执行层的关系以及职位设置、任职资格、人员选聘等,是支撑社区基金会运行的基础。样本社区基金会的组织架构一般包括领导层和执行层两个部分,分别对应理事会成员和基金会职员两类人员。[5]

(一)理事会及其岗位设置与人员构成

样本社区基金会全部设置理事会。理事会的主要职责包括选任基金会职员、指导基金会发展、监督基金会运营、开发新资金、保障资金使用率等。理事会是社区基金会的最高权力机构,拥有基金会重大事务的最终决定权,并担负法律责任。

理事会成员,属于基金会的领导层,与执行层相互分离,不参与基金会的实际管理、运营执行。成员的来源构成,主要是企业、非营利组织、社区领导和志愿者、学校、退休人员等。值得关注的是,理事会成员中退休人员占到8%,可见,社区基金会可充分利用老年人力资源,促进老年人价值的提升与开发,有效地折射社区基金会的价值理念。多样化的理事会成员构成,不仅可提高社区基金会决策的科学性,还可满足社区居民多样化的服务需求和社区参与需求,更好地履行社区基金会的使命。

(二)社区基金会的部门设置

表3显示,样本社区基金会在执行层设置基金事务类、基金财务类、基金保障类等部门,体现事、财、保三项职能的适度分离,在社区基金会执行层建构协作与监督的组织体系,尤其是基金事务类和基金财务类之间的协作与监督。[6]

表3 样本社区基金会的部门设置及其频率

基金事务类部门(包含执行团队、慈善和捐助部、市场开发和宣传部、项目部、捐赠者服务部)是社区基金会执行层的核心部门,这些部门所承担的基金事务较为细化且明确。遵照矩阵制组织架构的设计理念,采用项目制和执行团队的运营模式,是样本社区基金会较为通行的做法。依据基金会运营的特定业务,设置项目部和执行团队,既可提高基金会的管理和运作效果,也可节约基金会的运营成本。

基金财务类部门(包含财务会计部、慈善基金管理部)是社区基金会的资金收入、支出以及保值增值的关键所在,在基金会运作过程中不可或缺。因此,样本社区基金会几乎都单独设置财务会计部,既可确保与基金事务部门的协作与监督,又可保障基金会的资金流。资产规模较大的社区基金会(如达拉斯基金会为2.9亿美元,托莱多社区基金会为1.6亿美元),专门设置慈善基金管理部,负责慈善基金投资和资产管理。

基金保障类部门(包含行政管理部、社区关系部、信息技术部、人力资源管理部)在样本社区基金会的设置频率较低,不超过36%。这表明,保障类部门不是社区基金会部门设置所必需的,可根据基金会的规模和需要设置。例如,随着信息技术的普及运用,社区基金会的内部管理、媒体宣传和推广等工作需要采用信息技术,可设置独立的信息技术部。

三、社区基金会的资金链、支出构成、运营模式

资金链及其可持续性是社区基金会保持生命力的关键,资金支出构成是社区基金会资金链可持续性的重要保障,资金链和支出构成在很大程度上决定了社区基金会的运营模式。

(一)资金来源与资金链的延续

资金来源类同社区基金会的心脏,保障供血,资金链类同社区基金的血管,保障输血。社区基金会主要资金来源包括捐赠、补贴、投资利息和股利、资产收益及经营收入。其中,个人和企业的捐赠在社区基金会资金来源中占绝对比重。[7]

为获得长期稳定的资金来源,社区基金会依照捐赠人意愿设立不同类型的基金。[8]例如,埃文斯顿社区基金会管理5类基金,如表4所示。表4显示,社区基金会设置并管理不同类型的基金,以充分体现服务需求差异和捐赠需求差异,并尽可能促成这两种差异的匹配。此外,社区基金会还会依据基金投资回报来制定年度支出计划,将基金支出与投资效益绑定,控制捐赠支出和管理费用支出,保证资金链的延续。

表4 埃文斯顿社区基金会管理的基金类型

(二)支出构成及其影响因素

关于社区基金会的支出构成,主要是年度总支出结构和慈善捐赠支出。样本社区基金会的年度总支出包含4个部分:服务项目支出、一般行政支出、开发与资金筹集支出、投资管理支出。[9]策划实施各类服务项目是社区基金会的中心工作,也是社区基金会年度支出的重点,为此,将社区基金会的运行管理费用控制在较低水平是社区基金会保障服务项目支出(即慈善捐赠支出)的关键。

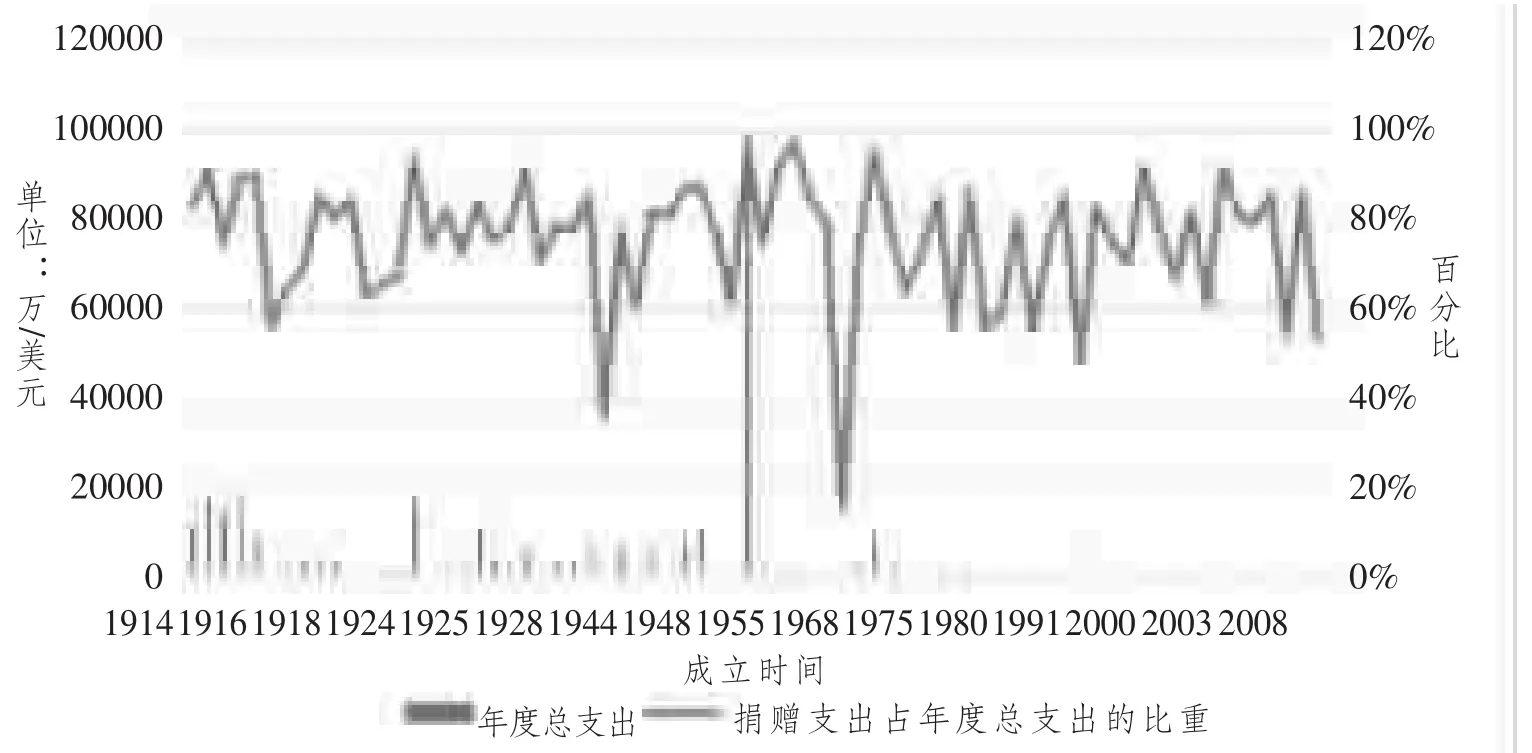

样本社区基金会的年度慈善捐赠支出(简称“捐赠支出”)和资产规模成正相关,资产规模越大,捐赠支出绝对数也越大,但社区基金会年度捐赠支出占总资产比重与其资产规模和成立时间的关联性不强。如图2所示,捐赠支出占总资产的比重大约在5%左右,不受社区基金会成立时间和资产规模的影响。

社区基金会的年度捐赠支出主要受其服务领域和服务地区贫困率的影响,服务领域越广,社区基金会所在地区贫困率越高,捐赠支出占总资产的比重越大。以中南三州社区基金会为例,其服务地区包括美国最贫困的三个州(阿肯色州、路易斯安那州、密西西比州),贫困率高于美国平均贫困率,需要救助的人较多,因此,该基金会捐赠支出占总资产的比重较高,达到33.2%。此外,社区基金会的捐赠支出量,还受基金捐赠者限定使用对象和时间的影响。一些基金会,依据不同时期的基金投资回报来制定年度支出计划,严格控制捐赠支出和管理费用支出,将基金支出与投资效益绑定,力图保障基金资产的购买力水平。如图3所示,2015年,样本社区基金会的捐赠支出占年度总支出的比例都在50%以上,大部分基金会达到80%,最高甚至在90%以上。这表明,地区经济越发达,基金会成立时间越早,捐赠支出占年度总支出的比例越高。

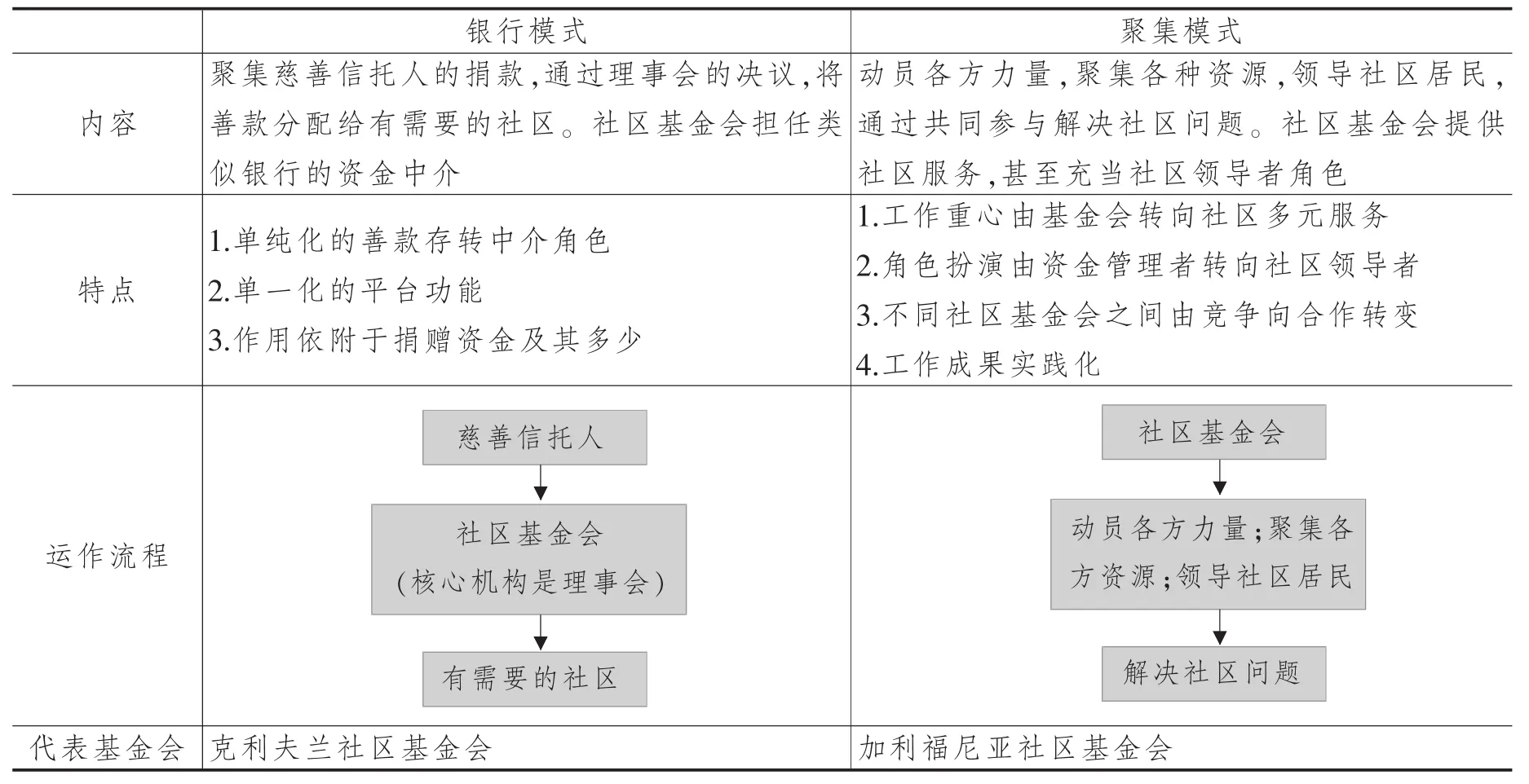

(三)典型运营模式

样本社区基金会的典型运营模式,主要是银行模式 (Bank Model)和聚集模式(Convening Model),如表 5 所示。

需要注意的是,社区基金会运营模式的选择不是一成不变的。社区基金会成立初期一般采用银行运营模式,以期实现积累资金之目标,但随着后期发展,社区基金会对捐赠资金及数量的依附性越来越高,仅仅注重捐赠资金来源而忽视服务内容的危害凸显,银行模式最终会转向聚集模式,[10]即从善款存转中介转向参与或领导社区建设。

四、政府支持、监管社区基金会的有关政策

分析样本社区基金会发现,美国政府一方面为社区基金会提供政策支持,另一方面也严格规范其发展。例如,法人登记制度、免税申请制度、募捐申请制度、日常监管制度等,这些政策规定全面而细致,不仅使社区基金会的运作更加规范有序,也有效促进了社区基金会公信力的提升。

图2 样本社区基金会2015年度捐赠支出占总资产的比重

“宽进严出”的政府规制和促进政策,是发达国家社区基金会的共同特点。[11]其中,税收优惠是“宽进”的代表性促进政策。在美国,社区基金会可享受所得税、增值税、消费税等税收优惠。美国税法规定,对于基金会捐赠所得给予税收豁免,对利用基金资金资产进行投资所获的消极投资收入免税;基金会的许多活动享受增值税或销售税的优惠待遇,具体优惠程度不尽相同;基于社会公益目的捐赠可免征消费税,但基于会员利益目的的捐赠除外。“严出”的代表性政府规制则是监管。在美国,社区基金会首先得自律,才能取得社会信任、获得源源不断的捐赠;不仅有个人(居民)作为捐赠人或纳税人对社区基金会资金用得是否合理的关心,更重要的是社会中存在专门监督社区基金会行为的独立民办机构;社区基金会由发起人申请获得注资,须报州检察长办公室注册,才能获得非营利公司的法人资格。[12]

在美国,政府很少直接参与社区基金会内部的运作管理。样本社区基金会中,理事会有政府参与的只占18%,并且在有政府参与的样本社区基金会中,来自政府部门的理事会成员只占成员总数的2%。政府角色在社区基金会中的正确定位,社区基金会与社区居民联系密切,使得社区基金会能迅速地应对环境变化,及时满足社区居民需求,适时开展变革,保证自身活力。

图3 样本社区基金会2015年度捐赠支出占年度总支出的比重

在资金资助上,如表6所示,样本社区基金会中,接受政府资金捐赠的社区基金会仅占样本总数的23%。此外,政府资金捐赠额占受助样本社区基金会年收入的比例大部分都在1%以下。这表明,美国社区基金会对政府资金的依赖程度较低。相比于政府直接捐赠,政府间接资助更能调动社区基金会的积极性与主动性,有利于在社区基金会之间形成良性竞争,激发组织活力。

表5 样本社区基金会的典型运营模式

五、美国社区基金会发展的启示与借鉴

中国社区基金会于2008年开始起步。美国社区基金会的发展模式及其关键特征,对引导、规范和促进中国社区基金会的发展具有指导意义。综合美国社区基金会的研究,中国社区基金会发展可资借鉴的启示如下:

表6 部分社区基金会接受政府捐赠情况

(一)识别用好发展机遇,加快发展本土社区基金会

美国社区基金会的成立时间主要集中于经济发展的繁荣期,这一时期,捐赠者数量多,有较强的慈善捐赠意愿,是保证社区基金会资金来源的最佳时期。在地区分布上,集中分布于发达的北部工业区以及西部的高新技术区,这些地区经济发展水平较高,为社区基金会发展提供了强有力的资金支撑。眼观中国,目前经济形势稳步向好,社会政策日益健全,政府职能持续转变,社会治理重心下移,公益事业蓬勃发展,正是加快发展社区基金会的大好时机。在经济较发达和科技水平较高的珠三角、长三角、渤海湾地区率先发展社区基金会,尤其是在北京、上海、广州、深圳等一线城市加快探索社区基金会成熟发展模式,在长江经济带和丝绸之路经济带,如武汉、重庆、成都、西安等中心城市鼓励探索设立社区基金会。由此,以点带面,着力扩大其影响力、辐射力和数量、规模、质量,加快探索本土化的成熟发展模式,充分发挥社区基金会在参与社区治理、提供社区服务、促进社区发展等方面的独特优势,推动其更好地发挥更大作用。[13]

(二)明确社区基金会服务宗旨,打造核心竞争力

社区基金会在发展过程中逐渐明确和聚焦服务对象,将服务对象的需求作为工作重点,打造核心竞争力。例如,代顿基金会成立之初便确定核心宗旨为“援助最需要的人”、加利福尼亚社区基金会最大特色在于服务对象单一化,主要面向移民。因此,明确服务宗旨,打造核心竞争力,坚守基金会的运作方向,提高运行效率,是社区基金会保持特色、增强吸引力的关键。

(三)科学组建理事会,基于服务宗旨设置组织体系

社区基金会的非营利性决定了其组织架构有别于企业。多样化的理事会成员构成,能够提高决策的科学性,满足社区多样化的需求。社区基金会的组织架构设计应以满足捐赠者和被捐赠者的需要为目标,以服务对象为出发点,赢得社区居民的支持和信任,确保发展的持久动力。围绕宗旨,采用项目制,设计矩阵式组织架构,保障社区基金会组织架构的创新性、灵活性。

(四)政府提供政策引导,支持社区基金会独立运营管理

美国是个崇尚自由的国家。政府对社区基金会的管理仅停留在政策层面,较少涉及社区基金会内部。[14]中国公益组织通常和政府无法划清界限,官办色彩浓厚,且资金主要依靠政府财政支持,政府兜底作用明显,严重阻碍公益组织的发展活力,降低了服务效率。中国社区基金会要发挥在基层社会治理中的作用,就应减少对政府的依赖,保持自身独立性。政府应减少对社区基金会的管制和限制,退出社区基金会的运营管理,做好社区基金会发展政策的制定者角色,推进各类社区基金会有序竞争,领导社区服务和社区建设,协同治理基层社会。

(五)适时转换发展模式:从善款中介到参与社区治理

美国社区基金会由银行模式到聚集模式的演变,顺应了社区发展的实际需求。这一点,中国本土社区基金会应认真分析借鉴。中国发展社区基金会一定要切合本土实际,做好长远发展规划和不同阶段的发展目标定位。社区基金会的发展转向聚集模式,需要加强与其他社区基金会的交流与合作。不存在业务竞争关系的社区基金会,在可能的时空范围内,可以取得彼此信任,合作共享信息资源和成功经验。

[1]Graddy,E.,Morgan,D.Community foundations,organizational strategy,and public policy.Nonprofit and Voluntary Sector Quarterly,2006.

[2]许杨.美国社区基金会对社区发展的影响[J].产业与科技论坛,2011,10(17):118-119.

[3]资中筠:财富的归宿——美国现代公益基金会评述[M].上海:上海人民出版社,2006.

[4]戴长征,黄金铮.比较视野下中美慈善组织治理研究[J].中国行政管理,2015(2):141-148.

[5]陈岳堂,熊亮.非营利组织参与社区公共品供给激励机制研究[J].中国行政管理,2015(8):62-65.

[6]王劲颖.美国基金会发展现状及管理制度的考察与借鉴[J].中国行政管理,2011(3):58-62.

[7]万君宝,秦施洁.美国企业慈善的历史演进与长效机制研究[J].经济管理,2015,37(1):158-167.

[8]Anheier,H.K.,Leat,D.From Charity to Creativity:Philanthropic foundations in the 21st Century.U-nited Kingdom:Comedia,2002.

[9]K.Guldberg,J.Mackness.Foundations of Communities of Practice:Enablersand Barriers to Participation.Journal of Computer Assisted Learning,2009.

[10]徐宇珊.以“永久捐赠基金”为基础的社区基金会——以布鲁明顿和门罗县社区基金会为例[J].中国社会组织,2015(7):50-52.

[11]王建军,叶金莲.社区基金会:地位与前景——对一个类社区基金会的个案研究[J].华中师范大学学报(人文社会科学版),2006(6):29-35.

[12]王兆斌.美国慈善基金会的嬗变及其社会功能[J].世界经济与政治论坛,2011(4):91-104.

[13]崔开云.社区基金会的美国经验及其对中国的启示[J].江淮论坛,2015(4):42-49.

[14]Joanne G.Carman.Community Foundations:A Growing Resource for Community.Development,Nonprofit Management and Leadership,2003.

猜你喜欢

幼儿园(2021年6期)2021-07-28

中学生数理化·高一版(2021年2期)2021-03-19

小学科学(学生版)(2020年3期)2020-03-25

当代陕西(2019年16期)2019-09-25

商周刊(2018年24期)2019-01-08

知识经济·中国直销(2018年8期)2018-08-23

大众摄影(2016年4期)2016-05-25

中国老区建设(2016年1期)2016-02-28

中国卫生(2015年3期)2015-11-19

中央社会主义学院学报(2012年4期)2012-03-20