“营改增”对建筑业的影响及应对策略

2018-03-04 09:02臧守成

中国经贸 2018年2期

臧守成

【摘 要】“营改增”是国家税制的一项重大改革,2016年5月1日起,我国将“营改增”试点范围扩展到建筑业,建筑业实施增值税,对建筑业具有里程碑意义,不仅导致建筑企业的收入、利润等财务指标发生变化,更为重要的是将对企业的经营管理和上下游的整个产业链产生重大影响。利用税负平衡点分析“营改增”对建筑业产生的影响,如何做好建筑业的经营管理,提出建筑业“营改增”应对策略。

【关键词】建筑业;“营改增”;经营管理;应对策略

经国务院批准,自2016年5月1日起,在全国范围内全面推开营业税改征增值税试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围。试点完成后营业税将退出历史舞台,将所有新增不动产所含的增值税纳入抵扣范围,解决增值税和营业税并存导致的重复征税问题,贯通服务业内部和第二、三产业之间抵扣链条,有利于促进制造业的转型升级,有利于营造公平的竞争环境,有利于进一步减轻企业的整体税负。

一、“营改增”对建筑企业的影响

1.“营改增”对收入的影响

营业税为价内税,合同金额即为营业收入,营业税在利润表中营业税金及附加中反映,增值税为价外税,需按适用的增值税税率计算,增值税在资产负债表应交税费-应交增值税中反映,营业收入为不含增值税金额,这导致“营改增”实施前后营业收入总体在下降。

2.“营改增”对成本的影响

购进原材物料、支付租赁费时所取得增值税专用发票的税额,在资产负债表应交税费-应交增值税中反映,在营业收入一定的情况下,新成立的建筑企业,需购进或租赁大量的机器设备,能取得进项税额抵扣发票,对于成立多年的建筑企业,在“营改增”实施前,所购进的机器设备取得的发票不能抵扣,相比新企业的税收负担成本增加。

3.“营改增”对现金流的影响

建筑企业的上游供应商很多为个体工商户或其他个人,相關的进项税额不能抵扣,影响企业的现金流;建筑企业存在预收款,企业确认收入的时间和实际收到款项的时间不一致,会致使企业现金流增加,增加企业的资金压力。

4.“营改增”对税负的影响

“营改增”前,建筑企业的营业税税率为3%,不涉及进项税的抵扣问题,建筑企业的业务人员不需考虑供应商及合作方的纳税人性质,“营改增”后,建筑企业采用一般计税方法所适用的增值税税率为11%,建筑业税负平衡点为30.27%,对建筑企业税负的影响主要取决于税率和进项税额。随着我国劳动力成本的增加,建筑企业的人工成本占总成本近30%,很难取得增值税专用发票,企业购买的沙、石很多都是从当地农民手中收购的,不能提供增值税专用发票,将会导致建筑企业税负增加。

二、“营改增”对建筑业经营管理的影响

1.“营改增”对建筑业务模式的影响

(1)建筑企业承接工程项目后,在施工过程中,签订合同的主体名称有的以建筑企业的名义,有的直接以项目部名义,取得的发票抬头有的为建筑企业全称、有的为建筑企业简称、有的为项目部名称。“营改增”后,建筑企业业务模式发生变化,纳税人提供建筑服务取得预收款,应在收到预收款时,以取得的预收款扣除支付的分包款后的余额,适用一般计税方法计税的项目按照2%的预征率预缴增值税,适用简易计税方法计税的项目按照3%的预征率预缴增值税。针对一般计税方法计税的项目,企业由于合同签订及发票取得不规范,可能造成进项税无法抵扣,加大涉税风险。

(2)建筑企业对工程项目可选择一般计税方法或简易计税方法,在签订合同时,需考虑合作模式,可采用清包工方式、甲供工程,由于适用税率不同,最终会影响建筑企业的项目报价。

2.“营改增”对建筑企业供应商的影响

(1)供应商为增值税一般纳税人,可提供增值税专用发票,可按适用税率抵抵扣进项税额,供应商为小规模纳税人,自行开具的增值税普通发票不能抵扣,需到机构所在地主管国税机关代开增值税专用发票,税率相比一般纳税人低,抵扣也会减少,供应商为个体工商户或个人,国税机关代开的发票不能抵扣,如果不提前掌握供应商的相关信息,可能造成成本费用增加。

(2)“营改增”前,在购进材料时不用考虑供应商的纳税身份性质,都需按营业收入缴纳营业税,“营改增”后,建筑企业的业务人员在谈价议价的过程中就需考虑增值税的影响,以降低增值税的税收负担成本。

三、建筑企业提高经营管理的应对策略

1.改变建筑企业的业务模式

(1)在承接工程项目时,建筑企业对建筑工程项目的合作模式进行确定,以确定增值税适用的税率,进而确定建筑合同金额。

(2)对设置分公司未进行独立核算的建筑企业,分公司不具有法人资格,对财务需进行集中核算,特别对合同的签订要注意签订的主体,发票取得要严格控制。

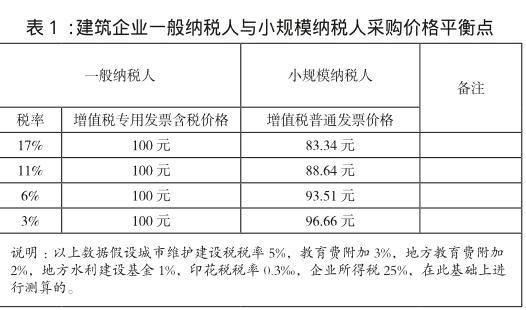

2.利用采购价格平衡点,合理选择供应商

根据增值税的不同税率计算出采购材料的比价平衡点(详见表1),让业务人员准确掌握一般纳税人与小规模纳税的选择基础。假定一般纳税人(增值税专用发票税率17%)含税报价100元,小规模纳税人(增值税普通发票)报价83.34元,两者是一样的,假如小规模纳税人报价低于83.34元,建筑企业可选择小规模纳税人购进材料,假如小规模纳税人报价高于83.34元,建筑企业则选择一般纳税人购进材料。建筑企业运用采购价格平衡点,本着“综合采购成本最低,利润最大化”原则,合理选择供应商。

3.利用取得不同发票对净现金流的影响,加强增值税专用发票的管理

在收入一定的情况下,取得不同税率的增值税发票,对净现金流的影响是非常重大的,方案4(详见表2)未取得发票时,虽然采购价格便宜,但是由于增值税及所得税因素的影响,对建筑企业的净现金流为510万元,比方案1取得17%的增值税专用发票采购价格虽然高,对建筑企业的净现金流601.28万元,对企业的净现金流是在降低的。建筑企业“营改增”后,选择可以提供合规发票的供应商,逐步淘汰不能提供发票的供应商。endprint

4.认真研读税收政策,做好纳税规划

建筑企业营业收入不变,销项税是固定的,只有提高进项税抵扣,才能降低企业的税收负担成本,对“营改增”政策认真研读,积极学习新政策新法规,以“营改增”为契机,在应对、消除不利影响的基础上,对建筑企业的业务运营做出事前安排,做好纳税规划,降低运营成本。例如:建筑企业对商品混凝土的采购使用上可做好纳税规划,具体规划如下:

(1)商品混凝土公司一般实行简易计税方法,增值税税率3%,建筑公司按3%税率抵扣进项税额,直接从商砼公司购买30万立方,每立方按350元计算,按简易计税办法计算进项税额=30×350÷(1+3%)×3%=305.83万元。

(2)实行委托加工方式,建筑公司对于加工所用材料的进项税能按所取得的增值税专用发票的税率抵扣,砂一般在河床里直接采挖,无法获得增值税专用发票,石子一般按简易征收能取得3%税率增值税专用发票,水泥、粉煤灰、矿粉从一般纳税人的供应商处采购能取得17%税率增值税专用发票,购进增值税税率高的材料能够多抵扣进项税额,同时加工费按17%税率抵扣进项税额。采用委托加工方式建筑企业提供砂、石子、水泥、粉煤灰、矿粉,每立方商砼加工费80元,每立方商砼耗用砂1.12吨,石子0.87吨,水泥0.25吨,粉煤灰0.07吨,矿粉0.08吨,砂62元/吨,石子95元/吨,水泥360元/吨,粉煤灰130元/吨,矿粉220元/吨,采用委托加工计算应抵扣的进项税额=30×[石子0.87×95÷(1+3%)×3%+水泥0.25×360÷(1+17%)×17%+粉煤灰0.07×130÷(1+17%)×17%+矿粉0.08×220÷(1+17%)×17%+加工费80÷(1+17%)×17%]=929.63万元。

(3)建筑企业采用两种不同的采购方式计算进项税差额=929.63万元-305.83万元=623.80万元,建议建筑企业采用委托加工方式。

(4)对商品混凝土的运输可以委托第三方运输公司运输,取得运输费11%税率的增值税专用发票,来增加抵扣进项税额。

5.做好会计核算,搞好财务管理

(1)为规范增值税会计处理,严格按财会[2016]22号《增值税会计处理规定》设置会计科目,按规定要求进行会计核算,进一步做好应交税费及其明细科目的核算。

(2)建筑项目工期较长,投资较大,在“营改增”过渡期间,老项目多数采用简易计税方法核算,新项目采用一般计税方法核算,财务人员对业务发生的支出需要严格区分新老项目,特别对新老项目调拨材料,应按以下方式处理:

①老项目仓库的材料在购进时进项税直接采购成本,如调拨到新项目需要冲回调拨部分的进项税额转出,以便新项目能抵扣原采购进项税额。

②新项目仓库的材料在购进时进项税直接抵扣,如调拨到老项目需要對调拨部分的进项税额转出,计入老项目的入库成本。

(3)对建筑企业新老项目并行,同时采用一般计税方法、简易计税方法计税,很多共用固定资产、无形资产、不动产无法划分不得抵扣的进项税额,应严格按照下列公式计算不得抵扣的进项税额:

不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额

(4)对建筑企业的收入、成本、费用、税费严格区分新老项目做好会计核算,建立税款缴纳台账,做好财务管理的基础工作。

四、结束语

“营改增”对建筑企业来说,既是挑战也是机遇,是推动业务管理模式变革的契机,是深化企业管理体制、发展模式、经营方式等方面改革的动力,建筑企业要实现“营改增”平衡过渡,做好税负变化对企业的影响,促进建筑企业管理提升,进而转型升级成功,充分享受政策改革的红利。

参考文献:

[1]冯以柱,营改增对建筑业税负的影响及对策,[J],现代商贸工业,2016(18)128-129.

[2]纪金莲,张玉娟,“营改增”对建筑业的影响及对策研究,[J],建筑经济,2014(7):15-17.

[3]戴永华,“营改增”对建筑业的影响及对策,[J],中国乡镇企业会计.

[4]中国建筑业协会,建筑业营改增实施指南,2016(9).endprint

猜你喜欢

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

中国建筑金属结构(2018年6期)2018-08-31

现代企业文化·理论版(2016年14期)2016-10-21

现代企业文化·理论版(2016年14期)2016-10-21

商场现代化(2016年22期)2016-10-18

妇女生活(2015年6期)2015-07-13