FDI流入下中国区域资本流动差异分析

2018-03-03 19:25王喜

合作经济与科技 2018年5期

关键词:区域

王喜

[提要] 借鉴Feldstein-Horioka方法,利用面板数据模型,测度考虑FDI以后的区域资本流动情况。结果表明:2004~2015年间,我国区域资本流动程度较高。三个地区比较表明:东部地区的区域资本流动远大于中部和西部地区,西部地区的资本流动程度也高于中部地区。

关键词:FDI;区域;资本流动

基金项目:浙江省自然科学基金项目:“市场分割下FDI对区域资本流动影响机理及数量测度”(项目编号:LY15G030034)

中图分类号:F83 文献标识码:A

收录日期:2017年12月22日

一、引言

资本是推动经济增长的重要动力。在封闭经济情况下,一个地区的资本主要依靠本地的储蓄转化和国内其他地区的资本流入,而在开放经济条件下,除了本地的储蓄转化和国内的资本流入外,一个地区的资本来源还包括外资的流入。因此,从理论上讲,在开放经济下,外资流入会对国内区域资本流动产生一定程度的影响,但这一问题并未引起国内外学者的充分关注。从我国实际情况看,Boyreauo-Debray等(2005)认为我国不完备的金融体系,地方政府对资本的错误干预阻碍了区域资本流动。李治国(2008)认为地方政府设置的市场壁垒,造成了我国区域间金融市场分割,降低了区域间资本流动性,因此改革金融体制,促进金融机构发展,可以提高资金在各个领域之间的融通性,进而促进区域之间资本流动(曹梓爔、郑长德,2008)。徐冬林和陈永伟(2009)认为区域间不同的经济基础,存贷款的区域配置差异以及市场发育不均衡等也是造成区域资本流动程度不高的主要因素。任晓红、张宗益和余元全(2011)的研究显示,市场潜力差异、人力资本差异、开放程度不同、交通基础设施存量以及拥挤成本等差异也是影响区域资本流动的原因。胡凯和吴清(2012)认为制度环境在决定省际资本流动中发挥了重要作用,加强产权保护、降低非税负担和缩小政府规模可以显著提高地区吸引资本流入能力,降低政府干预程度也有利于吸引区域外资本流入。

统计资料显示,1979~2016年间,我国累计利用外商投资19,721亿美元。大量的外资在推动国内经济增长和技术进步的同时,是否会影响我国的区域资本流动?FDI对东道国资本影响的相关研究主要集中在挤入(挤出)效应上,早期的研究从北美的发达国家开始(Loo,1977),20世纪80年代中后期以后,随着发展中国家利用FDI的数量不断增加,研究对象也从发达国家转向发展中国家。随着亚洲经济的崛起、中国经济实力的增强,关于中国与亚太新兴国家FDI的研究也得到了很多经济学者的关注(Chantasasawat etal.,2004;Mercereau,2005)。虽然相关的文献很多,但由于在变量、方法和样本数据等方面存在较大差异,实证分析的结论有很大出入(Borensztein etal.,1998;Bosworth etal.,1999;Agosin and Mayer,2000;Kumar and Pradhan,2002;Ndikumana and Verick,2008;Ayyagari and Kosová,2010)。国内学术界在这一领域也集中了大量文献。在研究内容上,早期的相关研究主要集中在宏观经济层面(朱劲松,2001;杨柳勇、沈国良,2002)。近年来,相关研究涉及到区域、产业、时间和外资来源地等多个层面(陆建军,2003;王志鹏和李子奈,2004;薄文广,2006;罗长远,2007;方友林和冼国明,2008;冼国明和孙江永,2008;冼国明和欧志斌,2008;张莉,2012)。在研究方法上,一些研究沿袭Agosin and Mayer(2000)的模型进行分析,如杨柳勇和沈国良(2002),王志鹏和李子奈(2004)及李艳丽(2010)等。另一些研究则直接基于中国的经济情况建立实证方程进行检验,如罗长远(2007)。

二、模型与数据

(一)模型。Feldstein和Horioka(1980)认为,在封闭的经济体内,投资僅仅来源于国内储蓄,可以利用储蓄和投资之间的相关性大小来分析资本流动情况,当储蓄和投资相关系数高时,本地的投资来源于本地储蓄,区域资本流动不强,当储蓄和投资相关系数不高时,本地的投资主要来源于区域外资本流入。在开放经济下,本地的投资来源于本地储蓄、外资和国内区域外资本流入,因此借鉴Feldstein和Horioka(1980)的思路,利用投资同本地储蓄和外资之间的相关性来分析资本流动情况,当本地的投资同本地储蓄和利用外资相关性比较强时,区域资本流动性弱,当本地的投资同本地储蓄和利用外资相关性弱时,区域资本流动比较强,据此建立如下模型:

上式左边为投资率,用总投资占国内生产总值的比率表示。右边为国内储蓄和国外投资同国内生产总值的比,β为相关系数。β的大小可以作为衡量资本流动强弱的依据。β的值越大意味着资本流动性越弱,β的值越小意味着资本流动性越强。i反映地区,借鉴国内外相关研究,本文将研究地区分为东中西部三个地区,其中东部地区包括北京、天津、上海、江苏、浙江、山东、广东、海南、河北、福建和辽宁,中部地区包括吉林、黑龙江、江西、安徽、河南、山西、湖南和湖北,西部地区包括广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、宁夏、新疆、青海和内蒙古。

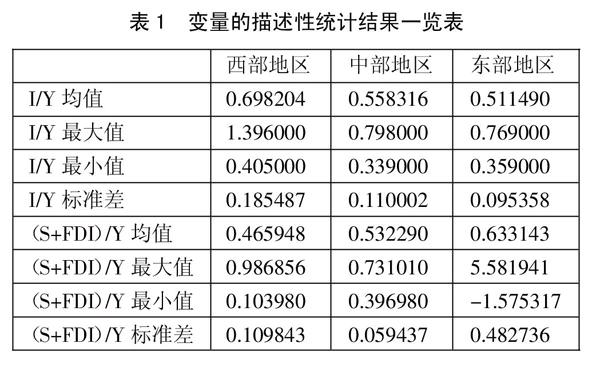

(二)数据。本文数据长度为2004~2015年,数据来源于2005~2016年各年的《中国统计年鉴》。参照多数已有研究,进入模型分析中各个变量均通过原始数据进行标准化处理而得。其中,中国国内投资率通过年度资产形成总额与名义GDP的比值得到,而国内储蓄通过年度名义GDP减去最终的消费得到的差值得到,各年的FDI采用当年实际利用FDI,并通过汇率换算得到。表1列举了变量的描述性统计结果。(表1)

endprint

endprint

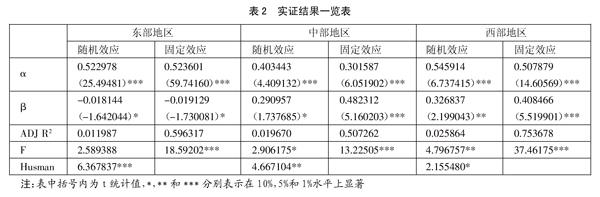

(三)实证结果。对模型进行估计,结果如表2所示。(表2)

第一,表2的后三列分别列举了东中西部地区的回归结果,从回归结果的Husman值看,东中西部的回歸结果都支持固定效应模型。

第二,东部地区回归结果调整的R2为0.596317,F值为18.59202,并在1%水平下显著,表明模型有较好的拟合优度和整体显著性。模型中β为-0.019129,在10%水平下显著,表明东部地区的投资同储蓄和外资负相关,区域的投资来源不是主要依靠这两部分,区域资本具有较高的流动性。

第三,中部地区和西部地区的回归结果同样表明模型整体上具有较高的拟合优度和整体稳定性,中部地区和西部地区模型中β分别为0.482312和0.408466,表明中部地区和西部地区的投资同本地的储蓄和外资有一定的相关性,但区域投资同样不主要依靠这两部分,区域资本有较高的流动性。

第四,对比东中西部的回归结果,可以发现三个地区β值的大小顺序依次为中部地区、西部地区和东部地区。这表明,从总体上看,东部地区的区域资本流动大于西部和中部地区,中部地区的区域资本流动相对弱于东部和西部地区。

三、结论及建议

区域资本流动是提高要素利用效率,推动经济增长的重要动力。本文利用2004~2015年统计数据,测度了考虑FDI以后的国内区域资本流动情况。实证结果显示,我国东中西部地区的投资同本地储蓄和FDI有一定的相关性,但总体程度不高。这表明,我国有较高的区域资本流动性。东中西部地区的比较表明,东部地区的资本流动性远大于中部和西部地区,西部地区的资本流动性强于中部地区。据此,本文提出如下建议:

第一,改革开放以来,东部地区充分利用土地、资本和市场等比较优势,实现了经济快速发展,吸引了域外资本的大量流入,但随着劳动力、土地成本以及环境成本上升,东部地区的比较优势在逐渐消失,并且部分出现产能过剩问题。在区域外资本引进上,东部地区要加强针对性,要把吸引区域外资本流入同解决本地产能过剩结合起来,发展更高层次的开放经济。

第二,中部地区资源丰富,资源便利,具有吸引域外资本流入的有利条件,但实证结果显示,中部地区的区域资本流入不仅不及东部地区,也滞后于西部地区。在经济新常态下,中部地区要抓住“长江经济带”建设的契机,发挥承东启西,连接南北的区位优势,推进高水平双向开放,缩小同东部地区的开放差距以及西部地区的政策差距,为经济发展注入新的活力。

第三,西部大开发以来,我国西部地区经济发展迅速,吸引了大量的域外资本流入,但总体上,西部地区的贫困人口依然很多,开放程度依然较低。当前,西部地区应紧密结合“丝绸之路经济带”建设,围绕新兴产业、现代农业、现代服务业和基础设施等领域,调结构、育集群、构建现代产业体系,有针对性地吸引区域外资本流动。

主要参考文献:

[1]Feldstein M,Horioka C.Domestic Savings and International Capital Flows[J].Nber Working Papers,1979.90.

[2]John Y.Campbell,N.Gregory Mankiw.Permanent Income,Current Income and Consumption[J].Journal of Business & Economic Statistics,1987.8.3.

[3]Robert E.Hall.Stochastic Implications of the Life Cycle-Permanent Income Hypothesis:Theory and Evidence[J].Journal of Political Economy,1978.86.6.

[4]郭金龙,王宏伟.中国区域间资本流动与区域经济差距研究[J].管理世界,2003.7.

[5]胡永平,张宗益,祝接金.基于储蓄——投资关系的中国区域间资本流动分析[J].中国软科学,2004.5.

[6]麦勇,李勇.1982~2005年中国省域资本流动差异解析[J].中国软科学,2006.12.

[7]李治国.中国区域间资本流动:基于Feldstein-Horioka方法的检验[J].统计研究,2008.25.10.

[8]王维国,薛景.Feldstein-Horioka之谜在中国省际间的再检验——截面相关下的变结构面板协整分析[J].上海经济研究,2014.3.

[9]徐冬林,陈永伟.区域资本流动:基于投资与储蓄关系的检验[J].中国工业经济,2009.3.

[10]于春海.Feldstein-Horioka之谜的中国经验分析[J].世界经济,2007.30.1.

[11]张晓莉,刘启仁.中国区域资本流动:动态与区域差异——基于1978~2009年数据[J].国际商务研究,2012.33.3.endprint

猜你喜欢

今日农业(2021年9期)2021-11-26

发明与创新·小学生(2021年3期)2021-03-25

小学生导刊(2016年34期)2016-04-11

电测与仪表(2015年5期)2015-04-09