合生创展:财务共享新时代

2018-03-02 07:24:00张建龙

首席财务官 2018年4期

文/张建龙

财务共享在物理上要实现财务的集中,集中是共享的雏形。必须要达到业财的融合、流程的围壁,需要进行业财一体化的建设,包括对数据的融合和规划。

作为国内房地产行业开展财务共享较早的企业,合生创展集团于2010年提出“前台经营,后台服务”的管理战略,同时由于业务快速增长,无法快速植入财务管理模式,管理成本上升,风控难度加大。在此背景下,合生创展积极探索新的财务管控模式,以达到易于复制的目的,财务共享中心应运而生。

财务共享中心战略定位

合生创展集团对财务管线的工作非常重视,2006年已经开始使用财务管控型的系统,实现了所有区域公司的核算、支付、收款业务的全部集中。随着区域集中,集团也相应建立了全国性的集中机构,甚至是多种跨财务多种专业的服务机构。2008年成立了支付中心、客户服务中心;2009年,支付中心从区域性转为全国性的专项付款集中管理中心,集团董事局提出了建设财务共享服务中心的想法。

开始共享建设前,集团已有四百多家企业,涉及八个行业,范围从广东扩展到全国。集团在2009年已经感觉到,随着更快速地进入更多元的行业和区域,核心、高端、综合能力强的财务人员更加稀缺。为了解决好企业快速发展和财务人才稀缺的矛盾,就提出了要做共享建设的思路,并在2010年成立三人筹备组进行筹建。

经过7年的建设、运营及不断改进,截至目前,财务共享中心能够为全集团的地产、物业、基建、酒店、餐饮等近10个业务板块提供财务核算、资金支付、报表编制、费用报销、经营分析、财务信息化建设、税务政策审核、人才培养、管理咨询等服务,覆盖700+家公司。

最初,我们对财务共享服务中心的定位是做高价值的财务服务,比如说资金共享、财务核算共享等一系列共享服务。现在,集团对财务共享中心提出了更高的期望,包括对外提供商业化服务,比如提供咨询服务、人才培养等。目前的财务共享中心包括合生财务运营中心、珠江人寿财务运营中心和广东耀正财务咨询管理公司三个部分,业务涵盖18个行业、6个集团、1000多家财务组织,提供了内部银行资金支付共享、核算共享(费用、合同等的审核、核算、上市报表)、稽核共享等服务。

建设周期的核心要点

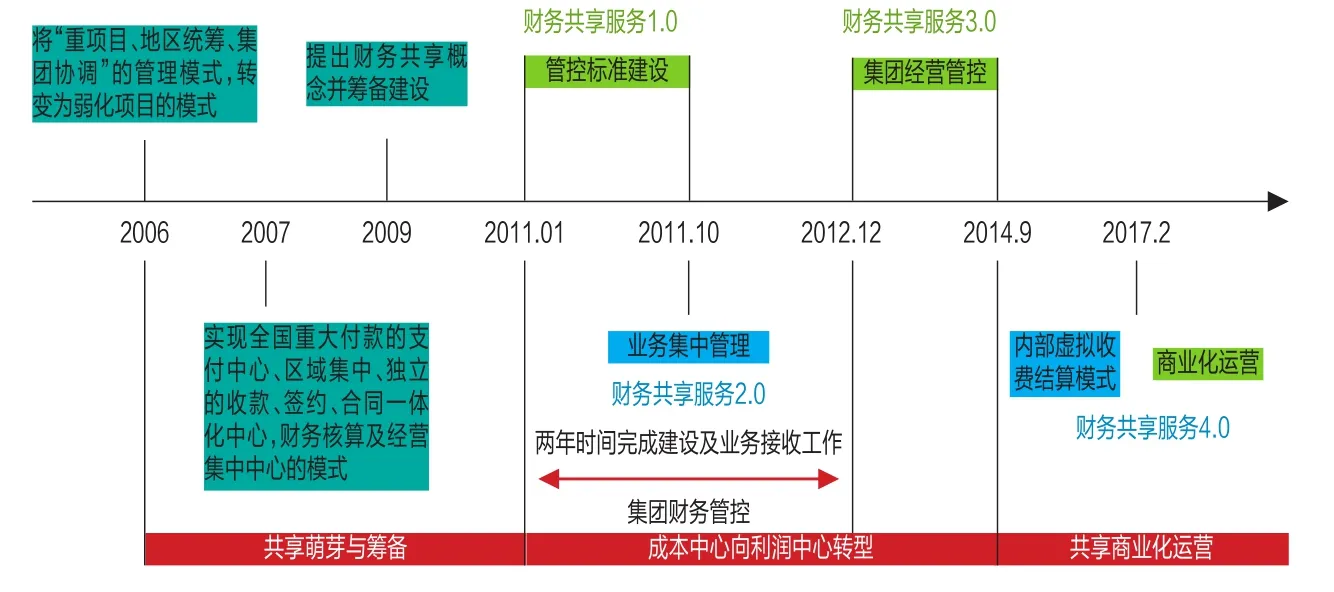

合生创展集团的财务共享建设可以划分为三个阶段(如图1所示)。第一阶段是共享萌芽与筹备(2006-2010年)。推进管理集中、组织集中,将“重项目、地区统筹、集团协调”的管理模式,转变为弱化项目的模式;建立全国重大付款的支付中心,区域集中、独立的收款、签约、合同一体化中心,形成财务核算及经营集中中心的模式;建立统一财务信息化平台,统一全集团财务管理系统,实现核算统一管理。同时,提出财务共享理念并开始筹备建设。

第二阶段是由成本中心向利润中心转型(2011-2014年)。财务共享服务1.0,在2010年底开始共享的建设,经过1年的时间完成共享管理体系、组织架构、人员配备及系统标准化建设,逐步接收各集团业务;财务共享服务2.0,在2011-2012年,完成全集团业务接收,不断完善业务、财务及影像一体化信息平台的建设,实现业务集中管控;财务共享服务3.0,在2013-2014年,逐步扩大财务共享中心的服务范围,覆盖财务核算、资金支付、报表编制、费用报销、经营分析、财务信息化建设、税务政策审核等,为集团经营管控提供有力支持。

图1 财务共享建设时间轴

第三阶段是共享商业化运营(2014年-至今)。建立内部虚拟收费结算模式,根据集团董事经营结算管理的要求,内部部门作为利润中心进行考核,实行多劳多得,财务共享虚拟市场化运营模式,对内提供更高价值更满意度的服务,并进行虚拟收费结算,为真正对外的商业化运营打基础;推进商业化运营,在财务共享中心下正式成立商业化运营中心,开始对外拓展业务,包括管理咨询、企业内训、人才培养、信息化项目实施等。以品牌打造和人才培养为重点,推进人才结构转型、人的知识结构转型,提升财务人员综合能力。

业财一体化的管控逻辑

做财务共享物理上要实现财务的集中,集中是共享的雏形,如果不能集中或者是集中后还需要投入更多的人力物力和成本,那就不是一个好的平台。

首先要集中、不增加成本。这里的成本不是指信息化成本而是指工作的成本。财务共享必须要达到业财的融合、流程的围壁,需要进行业财一体化的建设,包括对数据的融合和规划。所谓规划就是指数据在应在的程序出现,防止出现数据的重复和错乱。接口和流程体系需要全流程管控,避免用传统的思维规划信息化。财务动作要自己完成数据全部来源与业务,进行业财一体化。要对原有的数据进行规划,先规划数据再考虑系统,进行信息化规划首先要满足核算、支付。接口需要慢慢扩大,规划不能一下子做全,初期规划太全面或动作太大,就需要太多部门的配合,削弱了推进效率。初期规划需要做一个适合当前的财务管控、共享规划,这个规划可以不断迭代上升。

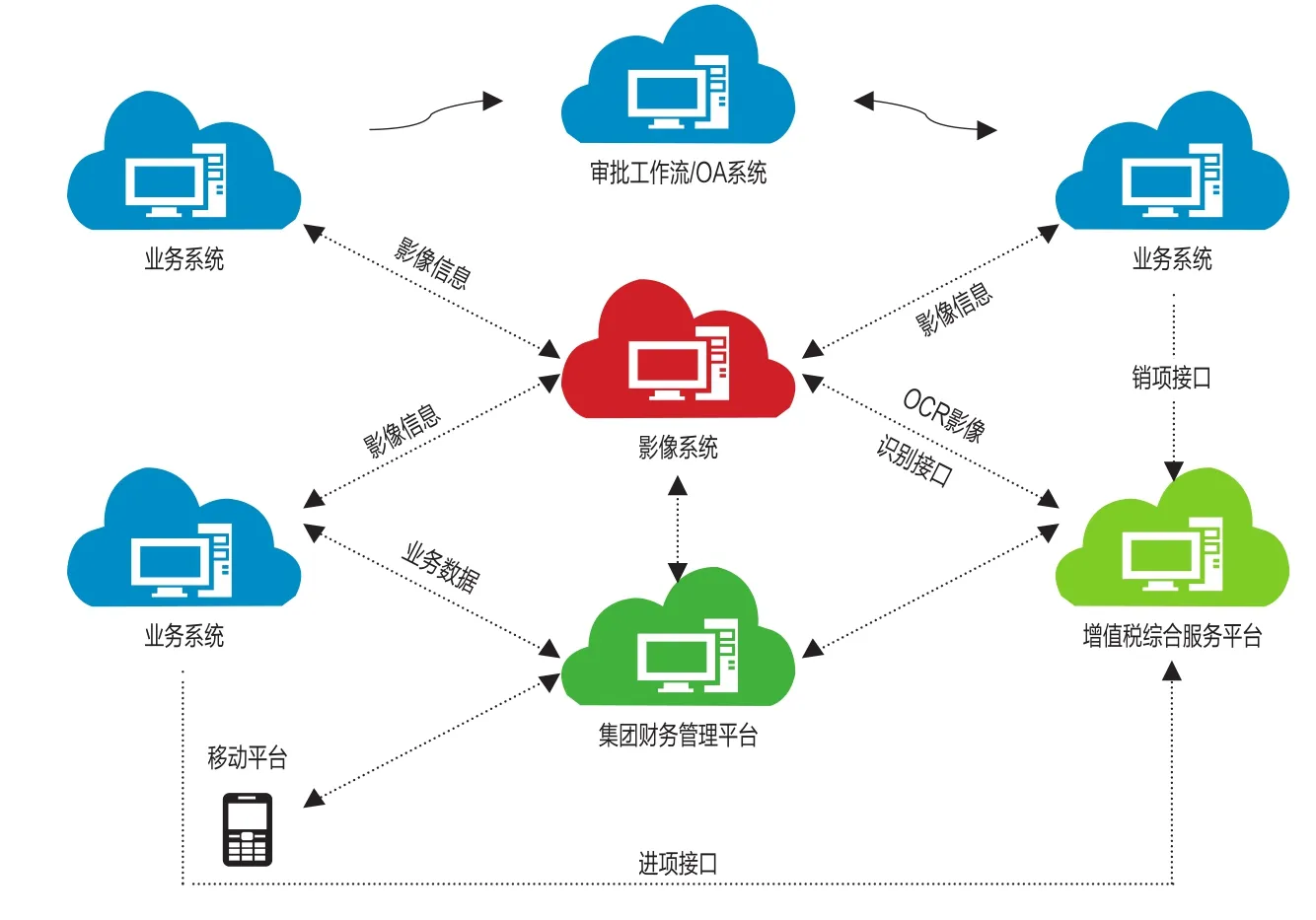

图2 集团财务管理平台

共享首先要达到数据的集中和围壁,所以必须清楚数据源在哪。拿财务管控来说,首先要规划资金收付的总体管控要求,针对不同业务板块的收支逐步打通。业财的融合需要逐步打通到业务的最前端,最终实现业务在做账而非财务在做账,通过财务对业务的动作进行管控(如图2所示)。

在业务、财务一体化建设的关键点上,首先要整体规划,不要只是满足核算、支付来设计,做到既要有高度又要有阶段性、全局性,数据要来源于业务,并确保实时和准确。要明确的是,业财一体化最终目的是要服务于业务。开展服务就要将业财一体化的触角延伸到对业务动作的管控,避免业务和数据出错。越高级的业财一体化越要加强对数据源头的逻辑控制。

共享中心价值及未来趋势

随着合生创展集团业务的快速扩张,集团公司数量增加了近一倍。由于财务共享的规模优势,财务人员数量并没有随着业务的拓展而大幅增加。并且,随着财务共享管理的日趋成熟、信息化建设不断完善、人员素质不断提升,共享可以有效支撑集团业务的增加,快速接收新业务。财务共享中心为集团带来的价值如下:

第一,通过财务共享的建设,统一了集团财务信息化平台,统一了适用于全集团的会计科目体系,梳理了集团集中核算、集中支付等管理制度,并将管控要点、业务流程嵌入信息化系统的建设中,实现规范化、标准化管理;

第二,梳理业务管控要点,如资金支付安全管理、资金计划管控、费用预算管控、主数据管控等,并融入到共享信息化平台的建设,实现了主数据统一管控、资金支付双重复核、资金计划自动管控、费用预算自动管控等,有效提升了风险管控的水平;

第三,共享的建立,促进了财务职能的分工,专业的人做专业的事,发挥财务共享的规模优势,减少了重复岗位,降低了财务运营成本。

第四,工作简单化、标准化、流程化;分工更细,为从事更高质量管理活动打好基础。将财务人员从繁琐的常规业务中解脱出来,从事更高价值的工作活动。

从财务共享本身的发展趋势来看,未来的财务共享一定是一种全业务、全流程的共享,涵盖应收、应付、资金、费用、资产、总账和税务等方方面面,是业财税一体化的共享。随着信息技术的不断发展,未来的共享会是一种智能共享,通过机器来代替人工完成很多重复性、交易性的工作,极大地提高工作效率。这也意味着共享需要转型,除了不断提升对内的服务质量、效率及满意度,还要考虑商业化的拓展,这也是我们共享中心未来发展的重要方向。

猜你喜欢

中国特种设备安全(2022年3期)2022-07-08 02:21:48

今日财富(2022年11期)2022-05-05 22:54:02

中国交通信息化(2022年12期)2022-02-11 12:05:20

中国石化(2021年8期)2021-11-05 07:00:10

河北金融年鉴(2021年0期)2021-08-25 08:57:36

现代企业(2021年2期)2021-07-20 07:58:08

现代经济信息(2020年34期)2020-06-08 06:02:58

家庭医学(下半月)(2019年10期)2019-11-16 08:59:52

经济技术协作信息(2018年18期)2019-01-23 07:17:08

当代贵州(2015年5期)2015-12-07 09:09:57