NSR 2018年卫星财务指标的启示

2018-02-28 01:40GaganAgrawalNSR沈永言中国卫通

卫星与网络 2018年12期

+ Gagan Agrawal(NSR)/文 沈永言(中国卫通) /译

《N S R 卫星行业财务分析,第8 版》(SIFA8)是世界前20大卫星运营及服务提供商业务和财务分析数据的主要源头,它涵盖运营、债务、现金产生和市场份额等25项以上的指标。这份报告评估了竞争性标杆,并且提供了针对保证未来业务的保本定价、FSS星队效率和HTS市场优势等业界最新趋势。SIFA8将NSR卫星通信财务指标、十年直方图和卫星运营商战略定位融为一体,是每个在卫星通信市场上投资、买卖的参与者之必备资源。

最近(第二季度或第三季度)的财务报告对卫星行业而言是喜忧参半。包括Intelsat、Eutelsat、SES和EchoStar在内的大多数运营商的视频收入同比持续下降,而大多数运营商已经在网络连接方面取得了增长,其中最显著的是政府和包括ViaSat在内的移动连接垂直业务。如果说后两个垂直领域在短期内仍保持增长,这将是一个严重的保守说法——同时,我们还必须考虑到Hughes在消费者宽带和SES(MEO)在基站回传上取得的重大进展。

除了前两大综合运营商的设备销售,整体增长在2018年仍然落后。许多卫星通信运营商似乎都没有达到目标,特别是在视频方面,即使在全球发达市场,容量价格也在不断下降。区域间的竞争依然激烈,同时还面临着来自地面网络的压力。鉴于视频仍是构成当今GEO行业收入的主要部分,所以,整体增长依然处于停滞不前的状态。

《NSR卫星行业财务分析,第8版》中涵盖了一些关键指标,这些指标提供了可以解码行业未来状态的独特模式。

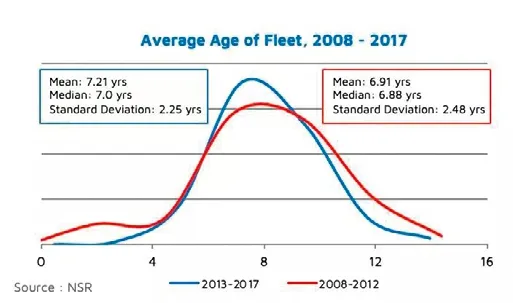

图1 2008-2017年星队的平均寿命

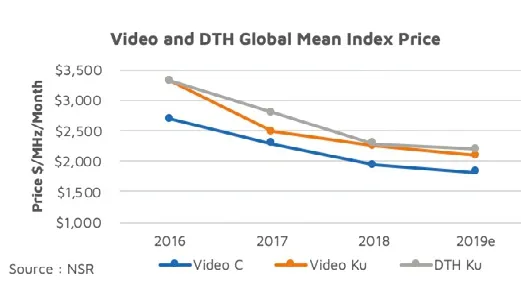

图2 视频与DTH平均指数价格

图3 累积收入年份

卫星寿命

随着技术的标准化,卫星的平均寿命也在增加,并且变得更加可以预测。预计这种趋势将继续在GEO轨道上展现,而在工作频率和波束赋型方面可能会增加更多的灵活性。因此,补给周期变得越来越长,旧的GEO卫星被更少、更有效的卫星所取代(如图1)。

租赁与服务业务

除了Telesat之外,所有大小运营商的租赁收入都在持续下降。随着政府业务、机载通信和基站回传等非视频收入的增加,行业对网络和服务收入的依赖在2018年变得明显起来。大多数主要服务提供商都将出现从高单位数转为低双位数的增长现象,下一场较量将在实现高EBITDA可持续性与将业务出售给出价最高的公司之间展开。

容量定价

预计价格将在2019年进一步下滑,到2020年估计会触底反弹,然后在2022年与LEO一起进入下一个大众市场周期。即使老星队退役并启动更多以网络为导向的容量,通过增长保持收入所需的补偿仍将会持续。图2显示了全球平均指数价格,即世界主要地区针对某一特定应用的平均价格(见NSR的区域观察定价报告)。

容量供应、资本支出要求和自由现金流信条

行业供应继续增加,一些区域性参与者取代旧星队,全球玩家通过机载通信、基站回传和宽带投注于新的连接市场。中期资本支出周期预计将于2020年结束,该行业的自由现金流预计在2020-2021年左右达到峰值,将导致债务偿还、对非GEO星座的支付、新网络产品的引入,或最终增加并购活动。

大型与小型运营商趋势

2018年,区域运营商的商业模式变得更加两极化,有些选择在传统FSS业务中将EBITDA提升到80%以上,而有些则选择投入大量资金来更新星队,并投注于新的垂直消费者宽带。除少数运营商外,大多数运营商都在寻求从长期服务收入中分得一杯羹,以维持甚至增加收入。对于规模较大的运营商而言,对视频的依赖性较小,而规模较小的运营商在其现有地区拥有更多的主导地位。出租率也显示了这方面的偏差,预计较小的星队将会在短期内有更好的表现。

累积收入年份

这一比率表明过去5年积压订单数量下降(如图3),大多数迹象表明未来5年复合年增长率至少会下降5%,因为该行业正从标准租赁模式转向更短的合同租赁/服务模式。如今签署的长期协议越来越少,而那些长期协议的批发价格较低,从而进一步减少了积压。考虑到这意味着15年的商业模式中存在更大的风险,预计运营商将通过增加分销合作伙伴关系来弥补区域经济衰退和竞争,从而实现更高的业务滚动。

结 语

大多数运营商的战略是优化在轨卫星每MHz容量的最高收入,以优先考虑他们必须服务的垂直市场。随着2018年增长停滞、视频需求略有增加、价格下降和积压,这一战略变得越来越重要。由于许多运营商的杠杆率很高,投资回报率也受到了影响,因此产能和管理性服务销售恢复到5%的标准增长率,在中短期的时间内看来恐怕会延迟。到2020年年底,自由现金流的增加应该会促进对新应用的投资——在一定程度上将垂直专业化与并购分开,以实现规模经济。

与此同时,综合运营商和服务提供商希望实现更高的增长,重点逐渐转向稳定的EBITDA利润率。因此,预计将出现更高程度的战略合作伙伴关系进入市场并最终进行并购的现象,这将使2020年后的价格稳定下来,并使投资者获得更高的回报。

猜你喜欢

发明与创新·小学生(2020年4期)2020-08-14

学生天地(2017年19期)2017-11-06

电子制作(2017年8期)2017-06-05

探索科学(2017年4期)2017-05-04

发明与创新·小学生(2016年4期)2016-08-04

中国交通信息化(2016年8期)2016-06-06

消费者报道(2016年3期)2016-02-28

IT时代周刊(2015年9期)2015-11-11

IT时代周刊(2015年9期)2015-11-11

IT时代周刊(2015年9期)2015-11-11