交互视角的外商直接投资、企业异质性与企业绩效

2018-02-28 06:19

产经评论 2018年1期

一 引 言

利用外商直接投资(FDI)促进本土经济转型和产业水平提高是新兴市场国家政策中的重要一环,亦是其经济发展战略的重要组成部分(Rodriguez-Clare,1996)[1]。中国作为最大的发展中经济体,2015年实际利用外资达1262.67亿美元①数据来源于《中国统计年鉴》,成为世界第一大外资流入国。早期关于中国FDI溢出效应的研究多使用省份或行业层面数据(沈坤荣,1999[2];潘文卿,2003[3];陈涛涛和陈娇,2006[4]),随着微观企业数据逐渐可获得,学者们开始从宏观层面研究转入到微观企业层面研究,极大地充实了已有FDI溢出效应理论(Wei和Liu,2006[5];喻世友等,2005[6];路江涌,2008[7];亓朋等,2008[8];邱立成和刘灿雷,2016[9];毛其淋和许家云,2016[10])。

通过利用FDI流入带来的溢出效应,内资企业可以获得先进的生产经验和管理理念来提高自身的获利能力,从而提升企业的经营水平,以达到在世界市场中立足的目的。影响企业利润率的因素很多,既有诸如产业集中度、外部需求环境、金融环境等外部因素,亦有企业自身的异质性特征,如企业全要素生产率、企业年龄、企业规模、所有制差异等(张杰等,2011)[11]。内资企业既有可能从FDI溢出效应中获益(Liu et al.,2009[12];Baltabaev,2014[13];傅元海等,2010[14]),也可能受到挤出效应的影响(Aitken和Harrison,1999[15];Herzer,2012[16])。自Melitz(2003)[17]提出企业异质性理论以来,企业异质性和行业异质性作为影响FDI溢出效应的调节因素开始被大家所考虑,如企业吸收能力和学习意愿方面的差异(Sinani和Meyer,2004[18];Buckley et al.,2007[19]);企业生产效率以及企业规模的差异(Girma,2005[20];Crespo和Fontoura,2007[21]);国有企业与非国有企业由于所有制不同而存在的差异等(Deng et al.,2013)[22]。亦有学者对不同来源外资进行了分类研究,结果表明西方外资和港澳台外资在对内资企业的溢出影响上确实存在差异(Buckley et al.,2007[23];Du et al.,2012[24];钟昌标等,2015[25])。

上述研究更多的是关注FDI对内资企业全要素生产率(TFP)的影响,而对企业盈利能力的分析尚存不足。资产收益率作为财务分析的重要指标之一,不仅能代表资金运动速度与资产利用效果之间的关系以及企业盈利的稳定性和持久性,在一定程度上还可以反映出企业经营管理水平的高低和经济责任制的落实情况。本文从企业异质性理论出发,通过构建二重交互模型以及三重交互模型,利用1998-2007年中国工业企业数据库检验了FDI溢出效应对企业资产收益率的影响,并对不同来源外资和不同所有制内资企业进行了分组检验,为进一步认识FDI溢出效应提供了新的经验证据。

本文第二部分是文献综述;第三部分为理论分析和假设的提出;第四部分建立模型并对数据和变量设定进行说明;第五部分为经验分析;最后为全文总结和相关政策建议。

二 文献综述

内资企业可以通过外资企业的示范效应和模仿效应来提升自身的技术及管理水平,但外资企业自身的高效率、低成本经营模式在一定程度上也将对内资企业形成竞争效应和挤出效应。目前,理论上关于FDI溢出效应的争议较少,但关于FDI溢出效应的实证研究尚未取得一致的结论。自Caves(1974)[26]首次对FDI溢出效应进行检验以来,已有研究大致可分为三类:(1)FDI能对内资企业带来正向溢出效应(Caves,1974[26];Globerman,1979[27];Blomström 和Persson,1983[28];Liu et al.,2009[12];Keller和Yeaple,2003[29];Baltabaev,2014[13];赖明勇等,2005[30];邱斌等,2008[31];傅元海等,2010[14]);(2)挤出效应和竞争效应带来的负面影响超过了示范效应,从而导致总溢出效应为负(Kokko et al.,1996[32];Aitken和Harrison,1999[15];Herzer,2012[16];许和连等,2007[33];亓朋等,2008[8]);(3)对内资企业绩效的影响不显著或不确定(Haddad和Harrison,1993)[34]。Görg和Greenaway(2004)[35]对40篇分析FDI溢出效应的文章进行了归类,其中19篇得出正向溢出效应,6篇得出负向溢出效应,其余未发现显著的溢出效应。亓朋等(2008)[8]认为,外资企业带来的竞争是把“双刃剑”,既能促进本土企业生产率水平的上升,亦能阻碍其进一步的增长,究竟是促进还是阻碍则取决于正负两种效应博弈的结果,若正效应大于负效应,则能促进本土企业生产率的提升,反之亦然。

FDI溢出效应并不是自动产生的,供给和需求两方面都会对溢出效应造成影响。从供给方来说,来自不同国家或地区的资本具有各自的比较优势,并且由于投资动机不同,其对内资企业绩效的影响将存在差异(Dunning,1988[36];马林和章凯栋,2008[37])。Buckley et al.(2002)[19]将流入中国的外资按各自比较优势分成了两类,分别是具有生产差异化产品的技术优势以及具有先进的组织能力和营销技巧的非技术优势。Takii(2011)[38]发现来自东亚的资本对印度尼西亚当地企业具有显著影响,而东亚地区以外的资本流入则不会带来显著溢出效应。Du et al.(2012)[24]的研究也表明内资企业获得的技术溢出效应会因来源国不同而存在差异。从需求方来说,诸如企业吸收能力、企业规模、企业所有制等企业特征和行业特征都将对FDI的溢出效应产生影响,即外资溢出效应的产生是存在一定条件的(Crespo和Fontoura,2007)[21]。许多研究发现FDI溢出效应在很大程度上受内资企业吸收能力差异的影响(Zahra和George,2002[39];Buckley et al.,2006[40];Girma,2005[20])。Sinani和Meyer(2004)[18]利用爱沙尼亚1994-1999年的面板数据发现,企业规模、所有制结构等特征能调节FDI的溢出效应。Buckley et al.(2002)[19]发现我国国有企业没有从外商直接投资中获得正的溢出效应,而集体企业的生产效率却获得了提高。在与外资企业的竞争中,民营企业竞争力不断上升,常能获得正向的溢出效应;而国有企业由于自身经营机制的限制,常常在竞争中失利(路江涌,2008)[7]。钟昌标等(2015)[25]利用1999-2007年中国工业企业数据库的研究表明,国有企业与非国有企业在外资吸收能力上存在差异,外资对非国有企业产生显著的正向溢出效应,而国有企业在管理和技术等方面的消化吸收能力有限,导致外资的示范效应减弱,从而对其生产率的提高作用并不明显。陈涛涛(2003)[41]基于中国84个四位码行业的分析指出,内外资企业技术差距越小,溢出效应越易发生。Javorcik和Spatareanu(2011)[42]、陈丰龙和徐康宁(2014)[43]的研究结果也表明企业异质性和行业异质性将会影响FDI的溢出效应。

在规模经济理论中,企业通常会为了实现运作效率最大化而选择最佳经济规模(Stigler,1958)[44],但企业规模越大,由此带来的内部组织结构繁冗复杂、各种制度上的弊端,以及较小的外部竞争压力,将导致企业无法实现利润最大化和费用最小化目标,即所谓的“X非效率”(Leibenstein,1966)[45]。部分学者认为企业绩效与企业规模之间存在正相关关系,Ravenscraft(1983)[46]发现大企业的规模经济在广告、资产、成本等方面具有明显优势,并且随着企业规模扩大,利润会相应增加(Tipuric,2002)[47],而持续的研发投入也将带来生产效率的提高(Pischke,2001)[48]。然而,企业、城市和国家规模并不是越大越好,小有小的优势(舒马赫,1984)[49]。Schmalensee(1989)[50]对美国制造业企业进行了分析,发现企业规模越大,所获利润反而越小。Dhawan(2004)[51]基于美国上市公司的分析结果表明,企业利润率与企业规模呈负相关。李春琦(2005)[52]利用中国家族企业的面板数据也得出了类似结论。

综上所述,企业生产效率和企业规模对FDI溢出效应存在调节作用,而企业生产效率又将受到企业规模的影响,因此企业生产效率的调节作用会随着企业规模的变动而有所不同。与以往研究中仅考虑单一调节效应不同,本文以中国制造业企业为研究对象,将企业生产效率作为“一阶调节变量”,企业规模作为“二阶调节变量”构建了三重交互模型,然后对二者的调节作用进行了检验。本文主要探讨以下三个问题:(1)企业异质性规模是否存在调节作用?(2)企业异质性全要素生产率是否存在调节作用?(3)企业异质性规模是否具有“二阶调节效应”?这不仅是对已有FDI溢出效应理论上的补充,同时对于政府制定更有针对性的外资政策,以促进内资企业获利能力提升具有一定的现实意义。

三 理论分析

通过对Melitz(2003)[17]的企业异质性模型进行局部拓展,参照邓子梁和陈岩(2013)[53]的分析过程,建构本文的理论分析模型。

(一)消费者

假设同一行业中有四种类型企业(国有企业SOEs、非国有企业Non-SOEs、港澳台企业HMT、非港澳台企业Non-HMT),并且各自都具有自身的特征,可视为行业中的四个部门。因此,代表性消费者的效用水平为其对各部门消费的效用总和:U=∑Ui(i=SOEs,Non-SOEs,HMT,Non-HMT),消费者对i部门的偏好可表示为常替代弹性(Dixit和Stiglitz,1977)[54]:

(1)

其中,Ωi表示消费者所能消费的产品集,λi表示在此消费集中存在相互替代的产品,qi为消费者对部门i的需求量。由于σ>1,因此1-1/σ=ρ>0。

假设Qi为总物品数,Ci为消费者消费的数量,则可将Ui视为消费者获得的效用,加总物品价格Pi可表述为:

(2)

其中,pi为单个产品价格。根据式(1)、式(2)可以推出消费者的支出水平ei和消费数量qi:

(3)

由于假设各部门存在差异,因此消费者的总支出应为各部门之和,即:C=∑Ci,如此,若消费者对其中一个部门的消费增多,则会降低对其它部门的消费,从而产生“竞争效应”。

(二)生产者

假设企业使用劳动力(l)这一种生产要素,各企业的生产率水平为φij且存在差异,其中j表示企业(j=1,2,3,...,n),产品定价为pij(φij),产出为qij(φij),总劳动量可表示为:

lij=Fij+Vij

(4)

其中,Fij为固定成本;Vij=qij/φij为可变成本,是生产率(φij)的减函数,因此高生产率的企业往往能以更低的成本生产产品,从而获得更高的利润。由利润最大化条件:MR=MC,可得生产率为φij的企业的定价原则:

(5)

其中,mpij为边际成本加价率,εi为需求弹性,τi为部门i的单位投入成本,假设τi=1,则企业的最佳定价可表述为:

(6)

(三)市场均衡

结合消费者和生产者的分析,将式(6)代入式(4)中可得消费者的支出水平为:

eij(φij)=Ci(Piρφij)σ-1

(7)

由利润公式:πij(φij)=eij(φij)-τij×lij(φij),结合式(7)、式(4)可以推导出企业的利润水平为:

(8)

根据式(8),提出如下假设:

1. 企业利润不仅受自身生产率φij的影响,结合式(4)可以看出其还受企业规模lij的影响。

2. 因为替代弹性σ>1,所以利润是生产率的增函数,说明生产率高的企业往往学习能力和吸收能力更强,更能带来企业利润的提高。

3. 企业规模对企业利润的影响难以判断,企业利润的提升可能与Fij有关,亦可能与Vij有关(Vij=qij/φij),从式(8)可以发现,企业规模的调节作用可能为负,具体调节作用如何仍需通过经验检验来验证。

4. 若假设Fij对于同部门中的企业均相等,通过式(4)、式(8)以及Vij=qij/φij,可以看出,企业规模和生产率对企业利润的变化存在双向调节作用,具体影响则需通过经验检验来验证。

综合上述分析,可以得出这样一个结论,即不同企业在面临FDI流入时会由于自身异质性而对FDI溢出效应的吸收存在差异,进而体现在企业绩效上。基于以上分析,本文分别构建二重交互模型和三重交互模型对其进行检验,同时考虑不同来源外资对企业绩效的不同影响,以及国有企业和非国有企业在面对外资流入时的不同反应。

四 数据处理与模型设定

本文使用的基础数据为中国工业企业数据库1998-2007年数据,原始样本观测值共2224380个,合576143家企业。该数据库包含了中国全部国有及规模以上非国有工业企业样本(在该时间区间内,规模以上指的是企业年主营业务收入在500万元及以上),该数据库既包括了工业总产值、工业销售产值、固定资产年平均余额等指标,还包含了企业销售利润、销售收入、总资产等财务指标。参照聂辉华等(2012)[55]的方法,剔除总产出、中间投入、资本存量以及工业增加值缺失、负值以及零值的样本,剔除从业人员小于8或缺失以及不符合会计原则的样本。尽管做了如上处理,但仍然存在异常值,需进一步剔除异常值带来的影响(聂辉华等,2012)[55]。借鉴Cai和Liu(2009)[56]、Bai et al.(2009)[57]、周云波等(2015)[58]的方法,剔除企业实收资本小于或等于0的样本,并剔除关键指标的极端值(前后各0.5%)。保留两位数行业代码为13-41的制造业行业,并将行业开放度指标和地区开放度指标分别按两位数行业代码和地区代码合并至基础数据中。

根据以往研究,发现企业规模、生产效率的差异会最终体现在企业的经营、生存等各个方面(Agarwal和Audretsch,2001[59];邓子梁和陈岩,2013[53]),但已有研究或仅做了单方面分析,或仅考虑了单一调节变量,本文加入FDI与企业规模、FDI与企业全要素生产率的二重交互作用,以及FDI与企业规模、企业全要素生产率的三重交互作用对企业绩效产生的影响进行分析,基准方程如下:

ROAijt=α0+α1FDIjt+α2Scaleijt+α3TFP_opijt+α4FDIjt·Scaleijt+α5FDIjt·TFP_opijt+

α6TFP_opijt·Scaleijt+α7FDIjt·TFP_opijt·Scaleijt+βX+D+εijt

(9)

其中,i、j、t分别代表企业、四位数行业以及时间。ROAijt为企业资产收益率,其值等于企业利润总额与总资产之比,资产收益率可以很好地体现资金运动速度与资产利用之间的关系,可以从一定程度上反映企业盈利的稳定性和持久性。

根据理论分析和假设可知,企业规模(Scaleijt)和自身生产效率(TFP_opijt)均对FDI的溢出效应有调节作用。第一个调节变量是生产效率,即企业全要素生产率(TFP),目前关于TFP的计算方法有OLS、FE、OP、LP、GMM等几种,学术界暂未形成统一的结论(Beveren , 2012)[68],由于使用OLS、FE方法计算TFP时往往不能解决内生性问题,并且会导致有效信息量的损失。Olley和Pakes(1996)[69]通过将企业投资作为代理变量解决了该问题,但对于投资额为0的样本在OP方法中不能被估计,Levinsohn和Petrin(2003)[70]使用工业增加值作为因变量,虽然解决了OP方法存在的问题,但不能有效处理样本选择性偏差问题(熊瑞祥等,2015)[71],由于工业企业数据库中企业进入和退出的现象较普遍,因此样本选择的问题相对更加重要(聂辉华和贾瑞雪,2011)[72]。本文使用OP方法来计算TFP。第二个调节变量是企业规模,由企业总资产(千元)取对数获得。

模型中的控制变量(X)包括微观和宏观两个层面。微观层面的控制变量主要有企业年龄和负债率。众多研究表明,企业存活时间越久即年龄越长,通过“干中学”效应往往能获得利润的提升。另外,企业在进行生产活动时,资金的充裕度和流动性对其决策有很大的影响,采用负债总额与资产总额比值来表示的负债率可以很好地对其进行衡量。考虑企业生产率与出口间的关系,加入是否出口的虚拟变量。在宏观层面上,由于FDI进入不同行业和地区时获得的优惠政策或受到的限制不同,加入了省级及行业贸易开放度指标,对FDI流入的行业及地区产生的差异进行了控制。其中,行业开放度为行业进出口额与行业总产值的比值,行业进出口额数据来自UN-Comtrade数据库*数据进行了汇率调整,汇率指数来自《中国统计年鉴》。,行业总产值数据来自《中国统计年鉴》*行业总产值以1998年为基期分轻重行业进行了调整,指数来自《中国工业经济统计年鉴》。。根据盛斌(2002)[73]提供的中国工业行业与SITC两位数对照表将两者进行合并*详细对照表见附录1,其中,行业13与行业14分别代表农副食品加工业和食品制造业,合并时归为一类,由于行业42的工业品及其它制造业从2003年起在《中国统计年鉴》上有工业总产值,因此删除此行业,此行业在本文基础数据中共有39574个观测值,合11880家企业,分别占总体样本的1.8%和2.1%。。地区开放度为各地区进出口总额*进出口额按境内目的地和货源地划分。与各地区GDP的比值,数据来自各省统计年鉴和《中国统计年鉴》。另外,D为虚拟变量,参照Aitken和Harrison(1999)[15]的研究,加入了行业虚拟变量、年份虚拟变量以及地区虚拟变量。

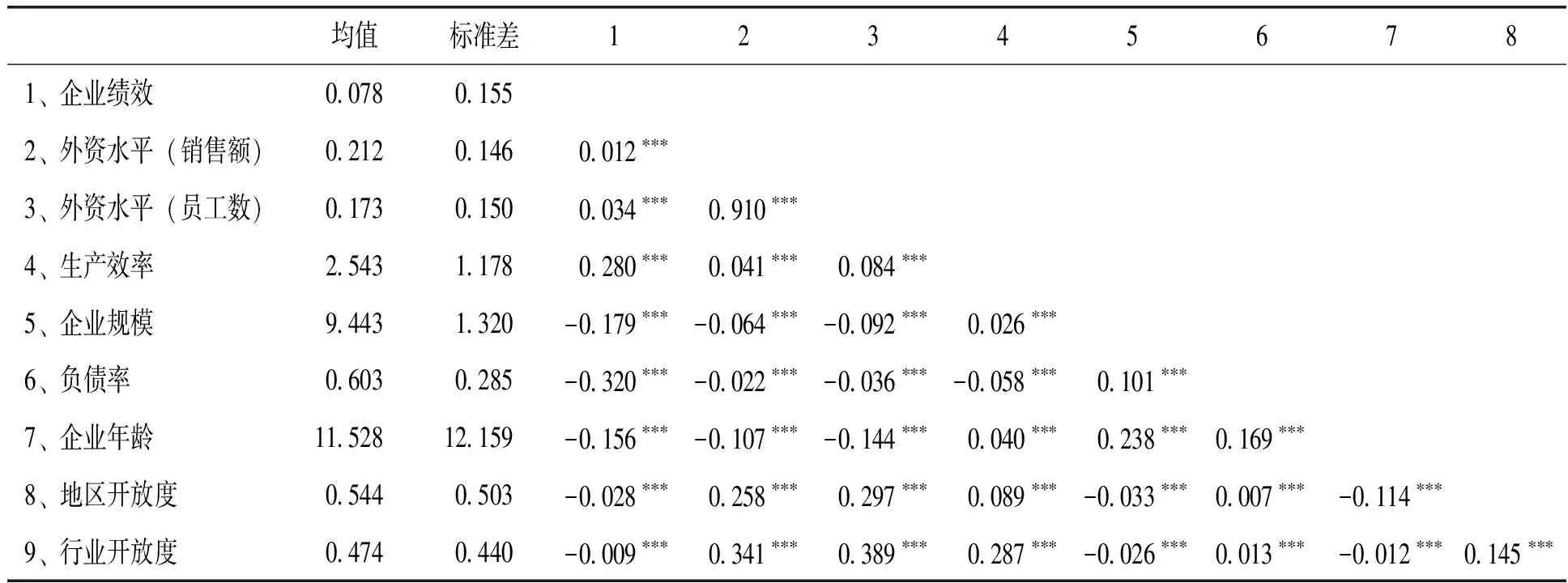

表1为主要变量的均值、标准差以及变量间的相关系数。总体来看相关系数较低,不存在多重共线性问题。

表1 主要变量统计描述及相关系数分析

注:***、**、*分别表示p<1%、p<5%、p<10%;双尾检验。

五 经验分析

在实证检验中,首先对内资企业的总体样本进行分析,随后将外资区分为港澳台外资和西方外资,并对国有企业和非国有企业进行了分组检验,在分析中逐步加入外资与企业规模、外资与企业生产效率的二重交互项以及外资与企业规模和企业生产效率的三重交互项以对前文提出的假设进行检验。

从表2-表4中可以看出,负债率对企业绩效的影响均显著为负,负债率过高意味着企业借入资本比重较大,偿还债务的能力较差,从而会进一步影响企业绩效。相对于成熟期的企业,成立初期的企业在研发投入上对企业绩效的影响稍显不足(Code和Rao,2010)[74],表2-表4中企业年龄系数显著为正,但系数值较小,这说明随着企业年龄的增长,企业绩效呈逐步上升的趋势,但“干中学”效应的作用并不大。表4中非国有企业的系数值普遍大于国有企业,国有企业往往能优先获得金融资源等政策支持,长期获得垄断利润,因此在这个背景下一直存活下来的非国有企业相较国有企业具有更高的资产收益率。生产率高的企业往往会选择出口(Melitz,2003)[17],反过来出口学习效应能带来生产率的提升,使企业获利能力提高。但这与企业的贸易方式也有很大关系(包群等,2014[75];戴觅等,2014[76])。从表4中可以发现,在非国有企业中,有出口行为的企业绩效大于非出口企业,而在国有企业中,是否出口对企业绩效的影响并不明显。地区和行业的特定优惠政策往往能吸引外资的流入,表2-表4中宏观层面的控制变量即地区开放度和行业开放度表明,随着行业和地区放松外资进入限制,将令内资企业的绩效水平受到负面影响,使其获利水平下降,这与Jin(2004)[77]的研究结果类似。

下面,针对企业生产效率以及企业规模对FDI溢出效应的调节作用进行具体分析。

1. 首先对内资企业总体样本进行分析,主要结果见表2。模型(1)-(4)表示的是以外资企业销售额为权重计算的外资流入水平,代表FDI的竞争示范效应,模型(5)-(8)表示的是以外资企业从业员工人数为权重计算的外资流入水平,代表FDI的人员流动效应亦即培训效应。模型(1)和模型(5)表明,FDI的竞争示范效应和人员流动效应都将对内资企业绩效带来显著负影响。相对来说,人员流动造成的负向影响更大,这从一个侧面说明内资企业获利能力相对较弱的重要原因是缺乏强有力的高素质人才和行业垄断及行政划分带来的地方保护主义。这两方面原因都可能使外资进入后,难以形成有效的市场竞争及其正向溢出效应(陈琳和林珏,2009)[64]。随后,在模型(1)和模型(5)的基础上依次加入外资水平和企业规模、企业生产效率的二重交互项以及三者的三重交互项。在模型(2)和模型(6)中,企业生产效率的调节作用显著为正。企业生产效率的提高往往意味着对外资溢出效应的吸收能力扩大,增加企业在管理和技术方面的消化吸收能力能提高企业资产的收益率,这与假设2相符,说明只要企业生产效率足够高,就能够充分吸收外资企业带来的正向溢出效应,从而带来企业绩效的提升,也从另一个侧面说明了外资更倾向于进入生产效率高的企业(陈琳和林珏,2009)[64]。而在模型(3)和模型(7)中,企业规模的调节作用显著为负,表明随着企业规模的不断扩大,企业在管理机构上的冗余以及管理费用的提高等最终会影响内资企业绩效,使所获收益降低,这与假设3相符。进而在二重交互作用的基础上加入以企业生产效率为“一阶调节变量”、企业规模为“二阶调节变量”的三重交互项。从模型(4)和模型(8)可以看出,企业生产效率和企业规模的调节作用依然显著,企业生产效率与企业规模的交互项为负表明中国的内资企业并不是规模越大生产效率就越高。另外,三重交互效应也显著为负,这与假设4相符,表明相对低效率企业而言,高效率企业在规模扩大后受到的FDI溢出效应更大。与之前的二重交互效应一样,FDI的人员流动溢出效应对内资企业绩效造成的影响更大。

表2 FDI对内资企业的溢出效应

(续上表)

变量FDI人员流动效应(5)(6)(7)(8)控制变量 负债率-00692∗∗∗-00690∗∗∗-00688∗∗∗-00690∗∗∗(00009)(00009)(00009)(00009) 企业年龄00097∗∗∗00098∗∗∗00098∗∗∗00098∗∗∗(00001)(00001)(00001)(00001) 是否出口00066∗∗∗00066∗∗∗00068∗∗∗00068∗∗∗(00006)(00006)(00006)(00006) 地区开放度-00552∗∗∗-00560∗∗∗-00545∗∗∗-00542∗∗∗(00015)(00015)(00015)(00015) 行业开放度-00168∗∗∗-00191∗∗∗-00148∗∗∗-00167∗∗∗(00017)(00017)(00017)(00017)主效应 外资水平-00283∗∗∗-01120∗∗∗02470∗∗∗00422(00028)(00043)(00150)(00276)调节变量 生产效率00422∗∗∗00374∗∗∗00422∗∗∗00953∗∗∗(00002)(00003)(00002)(00022) 企业规模-00267∗∗∗-00270∗∗∗-00217∗∗∗-00052∗∗∗(00004)(00004)(00005)(00007)二重交互效应 外资水平∗生产效率00296∗∗∗00698∗∗∗(00014)(00095) 外资水平∗企业规模-00286∗∗∗-00160∗∗∗(00015)(00028)三重交互效应 生产效率∗企业规模-00061∗∗∗(00002) 外资水平∗生产效率∗企业规模-00041∗∗∗ (00009)行业固定效应YESYESYESYES年份固定效应YESYESYESYES地区固定效应YESYESYESYES观测值1369514136951413695141369514R-squared0118 0119 0118 0123 企业个数410606410606410606410606

注:括号内的数值为标准误;***、**、*分别表示在1%、5%、10%水平上显著。

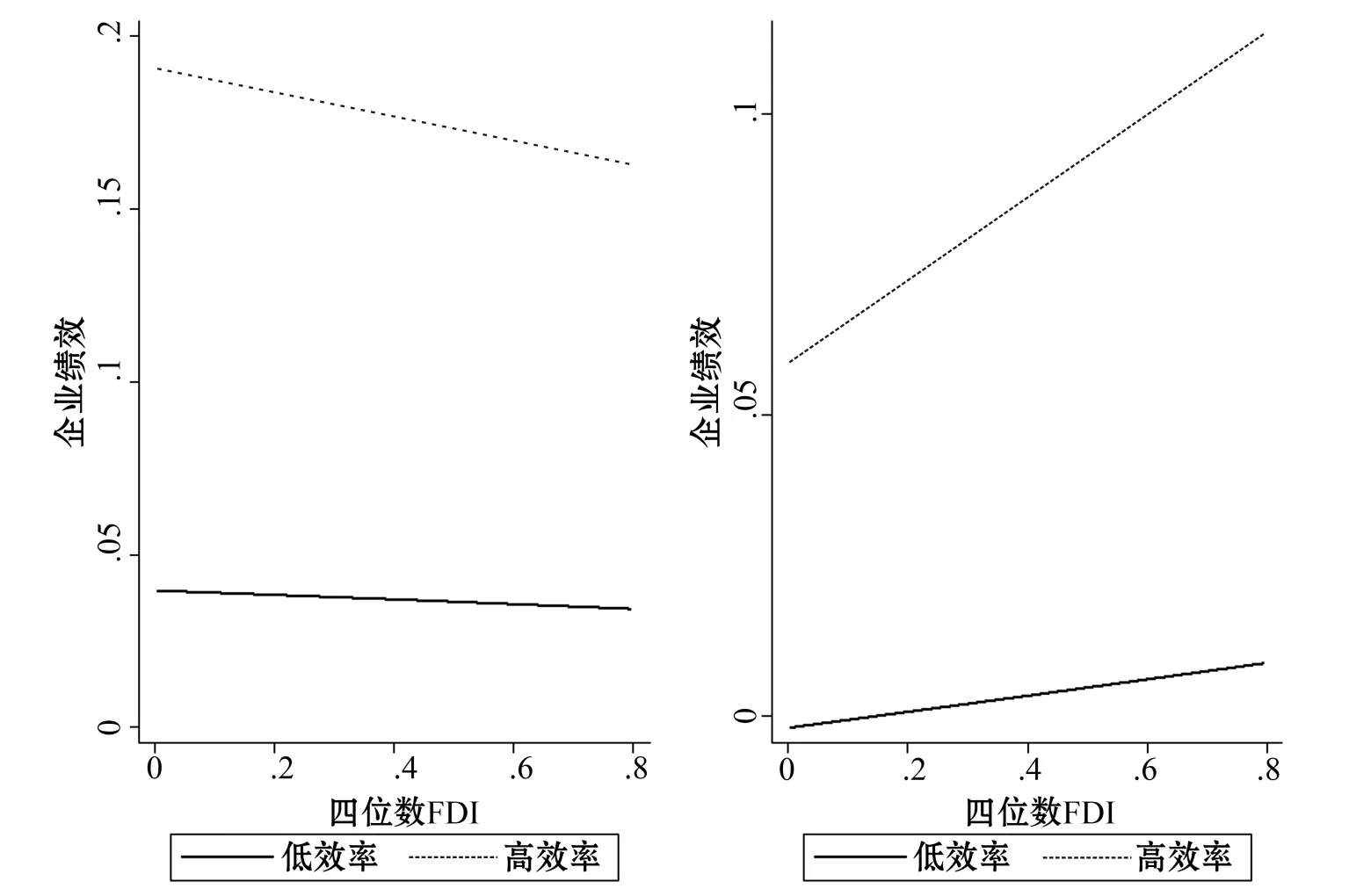

为更直观地理解三重交互作用,使用均值加减一个标准差分别代表低效率企业和高效率企业,以及小规模企业和大规模企业。图1的左半部分可以看作企业生产效率的“一阶调节作用”,可以看出,FDI对不同生产效率内资企业的溢出效应存在差异。结合图1左半部分和右半部分,发现企业规模确实存在“二阶调节效应”,企业规模扩大能提升高效率企业吸收FDI溢出效应。

图1 外资水平、企业生产效率与企业规模的三重交互效应

2. 将外资来源划分为西方资本和港澳台资本,并分别进行回归分析,考察不同来源外资对内资企业绩效的影响,回归结果见表3。

表3 不同外资来源对内资企业的溢出效应

(续上表)

注:括号内的数值为标准误;***、**、*分别表示在1%、5%、10%水平上显著。

表3中模型(1)和模型(3)代表的是外资的竞争示范效应,模型(2)和模型(4)代表的是外资的人员流动效应。总体来说,西方资本的两种溢出效应均能提高内资企业绩效;而港澳台资本的两种溢出效应与内资企业绩效负相关,形成这种关系的原因可能是:港澳台资本更多集中在低技术、劳动密集型产业,其技术水平与大陆企业相差不大,因此带来的负向竞争效应大于正向示范效应(Buckley et al.,2007)[23]。同时,由于其员工培养水平与内地培养水平相差不大,但培养模式相对较好,造成内资企业优秀员工的流动。西方企业更倾向于进行全球价值链的布局(Wei et al.,2012)[78],其所进入行业多为技术密集型行业,对员工素质要求较高,并且有较好的员工培训体系,这在一定程度上会对内资企业形成正向溢出效应。

通过观察二重交互效应可以发现,企业规模对于两种类型外资带来的溢出效应具有负向调节作用,即大规模企业往往较小规模企业所受FDI负向溢出效应更大。而企业生产效率的提高能增强企业对外资溢出效应的吸收能力,生产效率越高的企业能更好地学习外资企业的先进经验,亦能吸引更多外资企业的优秀人才。对比模型(1)、(2)与模型(3)、(4)的生产效率二重交互效应,可看出西方资本对内资企业的溢出效应更大。西方资本带来的人员流动效应更容易通过企业规模和企业生产效率的异质性影响内资企业绩效,而港澳台资本更多的是通过FDI的竞争示范效应来影响企业绩效。两种类型资本的三重交互效应与表2结果类似,均显著为负。

3. 将内资企业按所有制进行分类,分为国有企业和非国有企业(包括集体企业和私营企业等),并分别进行回归分析,考察企业所有制异质性对交互效应的影响。因本文使用的中国工业企业数据库包含所有国有企业及规模以上非国有企业,为保证分析结果的可比性,聂辉华等(2012)[55]建议在进行国有与非国有企业对比时删除规模以下国有企业,本文按照国家统计局标准,删除主营业务收入在500万以下的国有企业,回归结果见表4。

(续上表)

变量国有企业(1)(2)非国有企业(3)(4) 外资水平∗企业规模0004000034-00102∗∗∗-00191∗∗∗(00036)(00044)(00032)(00033)三重交互效应 生产效率∗企业规模-00003-00002-00072∗∗∗-00069∗∗∗(00003)(00003)(00003)(00003) 外资水平∗生产效率∗企业规模-00018-00032∗-00004-00017 (00014)(00017)(00011)(00011)行业固定效应YESYESYESYES年份固定效应YESYESYESYES地区固定效应YESYESYESYES观测值14495614477712190261219578R-squared007100710131 0132 企业个数5173151603377911377886

注:括号内的数值为标准误;***、**、*分别表示在1%、5%、10%水平上显著。

对比分析表4中的国有企业和非国有企业发现,FDI的流入将对行业内国有企业带来负面影响,而非国有企业则能从FDI溢出效应中获得企业绩效的提升,这与路江涌(2008)[7]的研究结果类似。企业生产效率的“一阶调节效应”对非国有企业的影响更大,说明内资企业在吸收能力上确实存在差异(Buckley et al.,2006)[40]。而国有企业更加能通过扩大企业规模的途径获得资产收益率的提升,这与大型国企具有金融优势和行业垄断势力相关。相反,非国有企业在激烈市场竞争中的表现更加灵活,相比而言具有更强的模仿能力和学习能力,因此自身企业生产效率的提升能使企业绩效提高,但随着企业规模的扩大,所面对的市场竞争约束相对国有企业更强,因此会抑制企业的获利能力。

从二重交互效应的结果中发现,企业规模的调节作用仅在非国有企业中显著存在,并且为负,这意味着非国有企业规模越大,受到外资的负向冲击越小。国有企业由于政策上的特殊性和行业的垄断优势,企业规模的调节作用并不明显。随着企业生产效率的提高,国有企业和非国有企业对外资溢出效应的吸收能力均得到增强,最终使得企业绩效提升。

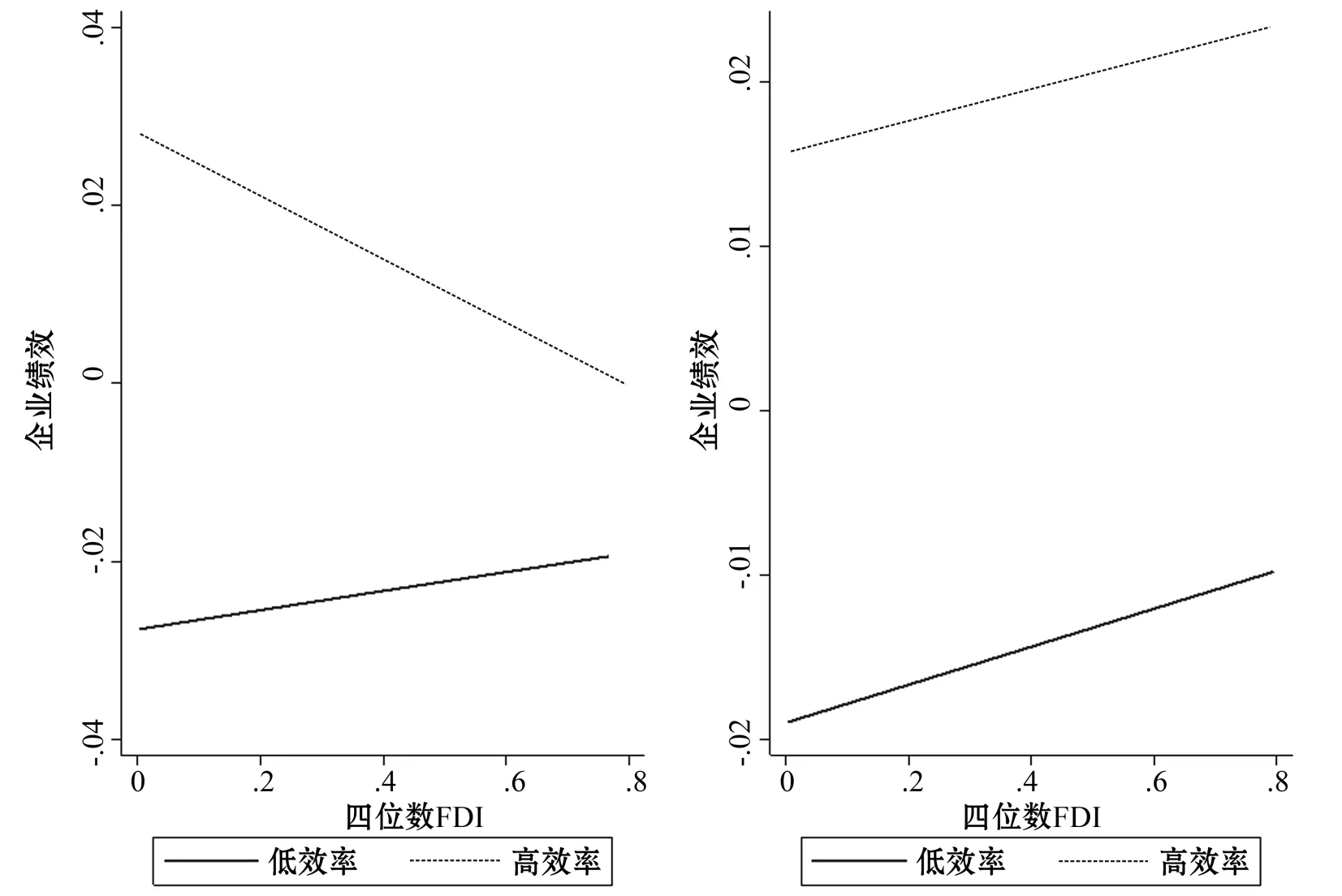

与表2的全体内资企业样本不同,在区分了所有制类型后,三重交互效应似乎并不显著,这可能与处于中等规模和中等企业生产效率的企业数目占比较大有关。采取上文同样的分解方法,分别对国有企业和非国有企业进行了三重交互效应的图形分析。从图2可见,国有企业的三重交互效应(企业规模作为“二阶调节变量”的效应)更为明显,低效率企业在企业规模扩大后,依然能获得正向溢出效应,而高效率企业在企业规模较小时易受外资的负面冲击,在企业规模扩大后,其抗风险和获得金融资源的能力等得到大幅度提升,从而使得企业绩效提升。企业规模作为“二阶调节变量”对非国有企业的影响与表4得出的结果类似。

图2 国有企业与非国有企业三重交互效应比较

六 主要结论及政策建议

本文利用1998-2007年中国工业企业数据库的面板数据,将FDI溢出效应分为竞争示范效应以及人员流动效应两类。与已有大部分研究FDI溢出效应的文献不同,本文在关注FDI溢出效应对企业绩效影响的同时,还分析了企业规模和企业生产效率对FDI溢出效应的调节作用,分外资来源地和企业所有制进行分组回归。主要结论是:(1)在FDI的两种溢出效应中,人员溢出效应的作用更加明显,并且企业生产效率和企业规模对FDI两种溢出效应均具有调节作用,其中企业规模具有负向调节作用,企业生产效率具有正向调节作用。进一步地,企业规模作为“二阶调节变量”的作用显著,与预期相符。(2)不同来源外资对内资企业绩效的影响不同,企业规模和企业生产效率对西方资本的人员流动溢出效应的调节作用更加明显,而对港澳台资本的竞争示范溢出效应的调节作用更显著。企业规模的“二阶调节作用”亦显著存在。(3)不同所有制企业绩效受FDI溢出效应的影响不同,相对非国有企业,国有企业绩效会因为外资流入而下降。企业规模和企业生产效率的调节作用在国有企业中表现并不显著,反之,非国有企业绩效受FDI溢出效应的影响会受到企业规模和企业生产效率的显著调节作用。

上述研究结果对我国经济发展进入“新常态”时期引进外资有一定借鉴意义。影响FDI溢出效应的因素,除宏观层面的异质性如行业异质性、地区异质性外,企业作为直接参与者,其自身异质性尤为重要。因此根据本文结论,提出如下三点政策建议:(1)外资对内资企业的溢出效应在很大程度上取决于企业自身,而不同企业间的异质性导致各个企业的吸收能力不同,所以政府的外资政策不应停留在简单的“鼓励”或“限制”上,应更加细化,有方向地引导外资进入,对易受负面影响的内资企业采取补贴等保护措施;(2)针对不同来源外资的溢出效应影响渠道不同,可区别对待外资,更好地发挥不同类型外资的优势,促使其溢出效应更有利于内资企业的发展;(3)中国企业中的所有制差异具有“中国特色”,应对企业发展决策进行建设性的引导,明确不同类型企业的发展方向,即究竟是优先提高企业生产效率还是优先扩大企业规模。

本文从企业异质性方面入手更深入地分析了FDI溢出效应的影响,但仍存在一些不足。首先,没有考虑行业间的异质性差异,西方资本和港澳台资本在劳动密集型行业和技术密集型行业中形成的溢出效应是否存在差异?其次,企业异质性体现在很多方面,除去比较重要的企业生产效率和企业规模,是否还有其它调节变量?这是后续研究中需进一步努力的方向。

[1] Rodriguez-Clare, A.. Multinationals, Linkages, and Economic Development[J].TheAmericanEconomicReview, 1996, 86(4): 852-873.

[2] 沈坤荣. 外国直接投资与中国经济增长[J]. 管理世界, 1999, (5): 22-33.

[3] 潘文卿. 外商投资对中国工业部门的外溢效应: 基于面板数据的分析[J]. 世界经济, 2003, (6): 3-7, 80.

[4] 陈涛涛, 陈娇. 行业增长因素与我国FDI行业内溢出效应[J]. 经济研究, 2006, (6): 39-47.

[5] Wei, Y., Liu, X..ForeignDirectInvestmentinChina:DeterminantsandImpact[M]. Edward Elgar Publishing, 2001: 201-230.

[6] 喻世友, 史卫, 林敏. 外商直接投资对内资企业技术效率的溢出渠道研究[J]. 世界经济, 2005, (6): 44-52.

[7] 路江涌. 外商直接投资对内资企业效率的影响和渠道[J]. 经济研究, 2008, (6): 95-106.

[8] 亓朋, 许和连, 艾洪山. 外商直接投资企业对内资企业的溢出效应: 对中国制造业企业的实证研究[J]. 管理世界, 2008, (4): 56-68.

[9] 邱立成, 刘灿雷. 外资企业、 任务变迁与内资企业全要素生产率——基于价值链上下游关系的考察[J]. 世界经济研究, 2016, (3): 12-24, 35, 134.

[10] 毛其淋, 许家云. 跨国公司进入与中国本土企业成本加成——基于水平溢出与产业关联的实证研究[J]. 管理世界, 2016, (9): 12-32, 187.

[11] 张杰, 黄泰岩, 芦哲. 中国企业利润来源与差异的决定机制研究[J]. 中国工业经济, 2011, (1): 27-37.

[12] Liu, X., Wang, C., Wei, Y.. Do Local Manufacturing Firms Benefit from Transactional Linkages with Multinational Enterprises in China[J].JournalofInternationalBusinessStudies, 2009, 40(7): 1113-1130.

[13] Baltabaev, B.. Foreign Direct Investment and Total Factor Productivity Growth: New Macro-evidence[J].TheWorldEconomy, 2014, 37(2): 311-334.

[14] 傅元海, 唐未兵, 王展祥. FDI溢出机制、 技术进步路径与经济增长绩效[J]. 经济研究, 2010, (6): 92-104.

[15] Aitken, B. J., Harrison, A. E.. Do Domestic Firms Benefit from Direct Foreign Investment? Evidence from Venezuela[J].AmericanEconomicReview, 1999, 89(3): 605-618.

[16] Herzer, D.. How Does Foreign Direct Investment Really Affect Developing Countries’ Growth?[J].ReviewofInternationalEconomics, 2012, 20(2): 396-414.

[17] Melitz, M. J.. The Impact of Trade on Intra-industry Reallocations and Aggregate Industry Productivity[J].NBERWorkingPapers, 2003, 71(6): 1695-1725.

[18] Sinani, E., Meyer, K. E.. Spillovers of Technology Transfer from FDI: The Case of Estonia[J].JournalofComparativeEconomics, 2004, 32(3): 445-466.

[19] Buckley, P. J., Clegg. J., Wang, C.. The Impact of Inward FDI on The Performance of Chinese Manufacturing Firms[J].JournalofInternationalBusinessStudies, 2002,33(4): 637-655.

[20] Girma, S.. Absorptive Capacity and Productivity Spillovers from FDI: A Threshold Regression Analysis[J].OxfordBulletinofEconomicsandStatistics, 2005, 67(3): 281-306.

[21] Crespo, N., Fontoura, M. P.. Determinant Factors of FDI Spillovers——What Do We Really Know?[J].WorldDevelopment, 2007, 35(3): 410-425.

[22] Deng, Z., Falvey, R., Blake, A.. Quantifying Foreign Direct Investment Productivity Spillovers in China: A Computable General Equilibrium Model[J].AsianEconomicJournal, 2013, 27(4): 369-389.

[23] Buckley, P. J., Wang, C., Clegg, J.. The Impact of Foreign Ownership, Local Ownership and Industry Characteristics on Spillover Benefits from Foreign Direct Investment in China[J].InternationalBusinessReview, 2007, 16(2): 142-158.

[24] Du, L., Harrison, A., Jefferson, G. H.. Testing for Horizontal and Vertical Foreign Investment Spillovers in China, 1998-2007[J].JournalofAsianEconomics, 2012, 23(3): 234-243.

[25] 钟昌标, 黄远浙, 刘伟. 外资进入速度、 企业异质性和企业生产率[J]. 世界经济, 2015, (7): 53-72.

[26] Caves, R. E.. Multinational Firms, Competition, and Productivity in Host-country Markets[J].Economica, 1974, 41(162): 176-193.

[27] Globerman, S.. Foreign Direct Investment and Spillover Efficiency Benefits in Canadian Manufacturing Industries[J].CanadianJournalofEconomics, 1979, 32(1): 42-56.

[28] Blomström, M., Persson, H.. Foreign Investment and Spillover Efficiency in an Underdeveloped Economy: Evidence from the Mexican Manufacturing Industry[J].WorldDevelopment, 1983, 11(6): 493-501.

[29] Keller, W., Yeaple, S. R.. Multinational Enterprises, International Trade, and Productivity Growth: Firm-level Evidence from the United States[J].ReviewofEconomics&Statistics, 2009, 91(4): 821-831.

[30] 赖明勇, 包群, 彭水军等. 外商直接投资与技术外溢: 基于吸收能力的研究[J]. 经济研究, 2005, (8): 95-105.

[31] 邱斌, 杨帅, 辛培江. FDI技术溢出渠道与中国制造业生产率增长研究: 基于面板数据的分析[J]. 世界经济, 2008, (8): 20-31.

[32] Kokko, A., Tansini, R., Zejan, M. C.. Local Technological Capability and Productivity Spillovers from FDI in the Uruguayan Manufacturing Sector[J].TheJournalofDevelopmentStudies, 1996, 32(4): 602-611.

[33] 许和连, 魏颖绮, 赖明勇等. 外商直接投资的后向链接溢出效应研究[J]. 管理世界, 2007, (4): 24-31.

[34] Haddad, M., Harrison, A.. Are There Positive Spillovers from Direct Foreign Investment?: Evidence from Panel Data for Morocco[J].JournalofDevelopmentEconomics, 1993, 42(1): 51-74.

[35] Görg, H., Greenaway, D.. Much Ado about Nothing? Do Domestic Firms Really Benefit from Foreign Direct Investment?[J].TheWorldBankResearchObserver, 2004, 19(2): 171-197.

[36] Dunning, J. H.. The Eclectic Paradigm of International Production: A Restatement and Some Possible Extensions[J].JournalofInternationalBusinessStudies, 1988, 19(1): 1-31.

[37] 马林, 章凯栋. 外商直接投资对中国技术溢出的分类检验研究[J]. 世界经济, 2008, 31(7): 78-87.

[38] Takii, S.. Do FDI Spillovers Vary among Home Economies?: Evidence from Indonesian Manufacturing[J].JournalofAsianEconomics, 2011, 22(2): 152-163.

[39] Zahra, S. A., George, G.. Absorptive Capacity: A Review, Reconceptualization, and Extension[J].AcademyofManagementReview, 2002, 27(2): 185-203.

[40] Buckley, P. J., Clegg, J., Wang, C.. Inward FDI and Host Country Productivity: Evidence from China’s Electronics Industry[J].TransnationalCorporations, 2006, 15(1): 13-37.

[41] 陈涛涛. 中国FDI行业内溢出效应的内在机制研究[J]. 世界经济, 2003, (9): 23-28.

[42] Javorcik, B. S., Spatareanu, M.. Does It Matter Where You Come From? Vertical Spillovers from Foreign Direct Investment and the Origin of Investors[J].JournalofDevelopmentEconomics, 2011, 96(1): 126-138.

[43] 陈丰龙, 徐康宁. 经济转型是否促进FDI技术溢出: 来自23个国家的证据[J]. 世界经济, 2014, (3): 104-128.

[44] Stigler, G. J.. Economies of Scale[J].JournalofLaw&Economics, 1958, 1: 54-71.

[45] Leibenstein, H.. Allocative Efficiency Vs.“X-efficiency”[J].TheAmericanEconomicReview, 1966, 56(3): 392-415.

[46] Ravenscraft, D. J.. Structure-profit Relationship at the Line of Business and Industry Level[J].TheReviewofEconomicsandStatistics, 1983, 2(46): 22-31.

[47] Tipuric, D.. Is There Relationship Between Firm Size and Profitability?[J].ZagrebInternationalReviewofEconomics&Business, 2002, 5(Special Conference Issue): 139-154.

[48] Pischke, J. S.. Continuous Training in Germany[J].JournalofPopulationEconomics, 2001, 14(3): 523-548.

[49] 舒马赫. 小的是美好的[M]. 虞鸿钧, 郑关林译. 北京: 商务印书馆, 1984.

[50] Schmalensee, R.. Intra-industry Profitability Differences in US Manufacturing 1953-1983[J].TheJournalofIndustrialEconomics, 1989, 11(56): 337-357.

[51] Dhawan, R.. Firm Size and Productivity Differential: Theory and Evidence from a Panel of US Firms[J].JournalofEconomicBehavior&Organization, 2004, 44(3): 269-293.

[52] 李春琦. 影响我国家族企业绩效的经验证据——基于对家族上市公司控股比例和规模的考察[J]. 统计研究, 2005, 22(11): 55-58.

[53] 邓子梁, 陈岩. 外商直接投资对国有企业生存的影响: 基于企业异质性的研究[J]. 世界经济, 2013, (12): 53-69.

[54] Dixit, A. K., Stiglitz, J. E.. Monopolistic Competition and Optimum Product Diversity[J].TheAmericanEconomicReview, 1992, 67(3): 297-308.

[55] 聂辉华, 江艇, 杨汝岱. 中国工业企业数据库的使用现状和潜在问题[J]. 世界经济, 2012, (5): 142-158.

[56] Cai, H., Liu, Q.. Competition and Corporate Tax Avoidance: Evidence from Chinese Industrial Firms[J].TheEconomicJournal, 2009, 119(537): 764-795.

[57] Bai, C. E., Lu, J., Tao, Z.. How Does Privatization Work in China?[J].JournalofComparativeEconomics, 2009, 37(3): 453-470.

[58] 周云波, 陈岑, 田柳. 外商直接投资对东道国企业间工资差距的影响[J]. 经济研究, 2015, (12): 128-142.

[59] Agarwal, R., Audretsch, D. B.. Does Entry Size Matter? The Impact of the Life Cycle and Technology on Firm Survival[J].TheJournalofIndustrialEconomics, 2001, 49(1): 21-43.

[60] Kathuria, V.. Liberalisation, FDI, and Productivity Spillovers——An Analysis of Indian Manufacturing Firms[J].OxfordEconomicPapers, 2002, 54(4): 688-718.

[61] Liu, X., Parker, D., Vaidya, K., et al.. The Impact of Foreign Direct Investment on Labour Productivity in the Chinese Electronics Industry[J].InternationalBusinessReview, 2001, 10(4): 421-439.

[62] Liu, X., Siler, P., Wang, C., et al.. Productivity Spillovers from Foreign Direct Investment: Evidence from UK Industry Level Panel Data[J].JournalofInternationalBusinessStudies, 2000,31(3): 407-425.

[63] Hu, A. G. Z., Jefferson, G. H.. FDI Impact and Spillover: Evidence from China’s Electronic and Textile Industries[J].TheWorldEconomy, 2002, 25(8): 1063-1076.

[64] 陈琳, 林珏. 外商直接投资对中国制造业企业的溢出效应: 基于企业所有制结构的视角[J].管理世界, 2009, (9): 24-33.

[65] 杨红丽, 陈钊. 外商直接投资水平溢出的间接机制:基于上游供应商的研究[J]. 世界经济, 2015, (3): 123-144.

[66] Wei, Y., Liu, X.. Productivity Spillovers from R&D, Exports and FDI in China’s Manufacturing Sector[J].JournalofInternationalBusinessStudies, 2006, 37(4): 544-557.

[67] 杨汝岱. 中国制造业企业全要素生产率研究[J]. 经济研究, 2015, (2): 61-74.

[68] Beveren, I. V.. Total Factor Productivity Estimation: A Practical Review[J].JournalofEconomicSurveys, 2012, 26(1): 98-128.

[69] Olley, G. S., Pakes, A.. The Dynamics of Productivity in the Telecommunications Equipment[J].Econometrica, 1996, 64(6): 1263-1297.

[70] Levinsohn, J., Petrin, A.. Estimating Production Functions Using Inputs to Control for Unobservables[J].TheReviewofEconomicStudies, 2003, 70(2): 317-341.

[71] 熊瑞祥, 李辉文, 郑世怡. 干中学的追赶——来自中国制造业企业数据的证据[J]. 世界经济文汇, 2015, (2): 20-40.

[72] 聂辉华, 贾瑞雪. 中国制造业企业生产率与资源误置[J]. 世界经济, 2011, (7): 27-42.

[73] 盛斌. 中国对外贸易政策的政治经济分析[M]. 上海: 上海人民出版社, 2002.

[74] Coad, A., Rao, R.. R&D and Firm Growth Rate Variance[J].EconomicsBulletin, 2010, 30(1): 702-708.

[75] 包群, 叶宁华, 邵敏. 出口学习、异质性匹配与企业生产率的动态变化[J]. 世界经济, 2014, (4): 26-48.

[76] 戴觅, 余淼杰, Maitra, M.. 中国出口企业生产率之谜: 加工贸易的作用[J]. 经济学(季刊), 2014, 13(2): 675-698.

[77] Jin, J. C.. On the Relationship Between Openness and Growth in China: Evidence from Provincial Time Series Data[J].TheWorldEconomy, 2004, 27(10): 1571-1582.

[78] Wei, Y., Liu, X., Wang, C., et al.. Local Sourcing of Multinational Enterprises in China[J].InternationalJournalofEmergingMarkets, 2012, 7(4): 364-382.

猜你喜欢

临床肝胆病杂志(2022年8期)2022-11-23

社会科学战线(2022年5期)2022-07-23

西南医科大学学报(2021年5期)2021-09-23

现代企业(2021年2期)2021-07-20

中国外汇(2019年17期)2019-11-16

中国外汇(2019年7期)2019-07-13

中国外汇(2019年21期)2019-05-21

环球时报(2019-02-01)2019-02-01

商周刊(2018年24期)2019-01-08

中国人口·资源与环境(2016年12期)2017-04-15