珠江西岸装备制造业发展的金融支持研究

2018-02-28 08:49梅坚颖

金融与经济 2018年1期

■梅坚颖

一、引言

加大对装备制造业的金融支持,对于促进制造业转型升级、构建现代产业体系具有重要的战略意义。为贯彻落实党的十八大和十八届三中全会精神,广东省委、省政府于2015年出台了《珠江西岸先进装备制造产业带布局和项目规划(2015~2020年)》①该规划的范围为珠江西岸六市一区,包括珠海、佛山、中山、江门、阳江、肇庆(主要指鼎湖、大旺、高要、四会)市和顺德区,规划期为2015~2020年。,其中强调了金融支持对于珠江西岸装备制造产业升级的重要意义。2017年3月,中国人民银行等五部门联合发布了《关于金融支持制造强国建设的指导意见》,明确要求加强和改进对装备制造业的金融支持和金融服务。

近年来金融对于珠江西岸装备制造业发展的助推作用不断增强,但仍存在着许多不足,主要表现在:一是对珠江西岸装备制造业的信贷投放总量偏低。截至2017年6月末,珠江西岸六地市装备制造业贷款余额687.5亿元,占各项贷款余额的2.8%,低于装备制造业增加值占地区GDP的比重2.5个百分点。二是大型装备制造企业垄断了大部分信贷资源,对中小企业的信贷资金供给不足。以珠江西岸各地市中经济总量最大的佛山市为例,截至2017年6月末,占全市装备制造业企业数量不足5%的前30家大型企业,获得了全市装备制造业贷款中的63.2%。三是装备制造企业融资渠道狭窄,直接融资利用率较低。据不完全统计,截至2017年6月末,珠江西岸数千家装备制造企业中,仅有8家企业公开发行过债券,50家企业公开发行过股票,23家企业接受过投资基金的支持,大多数中小型装备制造企业融资只能依赖于银行信贷或民间借贷。

上述问题的存在,既显示了珠江西岸金融发展与装备制造业发展均存在不足,也提示了两者之间可能存在着一定的相关性。因此,研究金融支持与珠江西岸装备制造业发展之间的关系,探求如何加强对珠江西岸装备制造业的金融支持,对于推动珠江西岸装备制造业发展具有重要的现实意义,也对我国金融支持制造业发展具有参考意义。

二、文献综述

关于金融支持与产业发展之间的关系,很早就为学界所关注。国外研究方面,Rajan&Zingales(1998)创新性地引入了外部融资依赖度的概念,认为金融发展程度越高,企业外部融资难度越低,外部融资依赖度较大的行业发展得越快。沿袭Rajan&Zingales(1998)的研究方法,关于金融支持与产业发展之间关系的研究大量涌现,如:Wurgler(2000)认为在金融体系较发达的国家,资本会更多地流入新兴产业,而较少地流入夕阳产业。Beck&Levine(2002)认为,直接融资为主导和间接融资为主导的融资结构,在支持产业发展的效率上并无显著区别。国内研究方面,陈峰(1996)、蔡红艳和阎庆民(2004)、叶耀明和纪翠玲(2004)等认为,金融发展与产业结构转型升级之间存在长期关联。彭继增(2016)认为金融发展对于江西省产业结构优化升级具有明显的促进作用。于斌斌(2017)认为金融集聚可以促进我国产业结构升级。

基于对金融支持与产业发展之间关系的认识,部分文献深入探究了金融支持与制造业发展之间的关系。国外研究方面,Neusser&Kugler(1998)以13个OECD国家为样本,发现金融发展与制造业产出增长的相关性不高,但却与制造业全要素生产率的增长密切相关,在金融发达程度较高的国家这一特性表现得尤为突出。Gennaioliet(2012)认为将金融业与制造业联结在一起的外部融资结构有利于制造业的发展,但其对制造业发展的推动作用比较有限。国内研究方面,林毅夫等(2003)对我国制造业进行研究,认为只有当金融结构与制造业结构相匹配时,金融发展才会有利于制造业发展,反之会对制造业造成阻碍。宋智文等(2011)认为金融发展并未对广东省高科技产业的发展起到有效促进作用。胡杰等(2015)认为资本市场对制造业的创新能力有明显促进作用,而信贷市场则对其无显著促进作用。

综上,现有研究存在三方面不足。一是多数文献将制造业整体作为研究对象,较少将制造业的细分行业作为研究对象,多使用全国乃至跨国样本,较少使用地区样本;二是多数文献关注金融对制造业发展的支持作用是否存在,而较少关注金融支持的效率问题;三是多数文献关注金融支持的整体性影响,而较少关注不同金融市场、融资方式对于制造业发展的影响。针对以上不足,本文以珠江西岸装备制造业为样本,在文献和理论分析的基础上有针对性地提出研究假设,开展实证分析,重点研究以下问题:一是研究金融支持装备制造业的效率问题,即金融对装备制造业发展的促进作用是否大于其对于整体经济的促进作用;二是研究何种金融市场结构更有利于促进装备制造业的发展;三是金融发展和金融结构是否共同影响装备制造业的发展。

三、理论分析与研究假设提出

根据Rajan&Zingales(1998)的理论,金融发展对于产业发展的促进作用存在不对称性。该理论认为,部分行业对外部融资的依赖程度较低,这些产业通过留存利润再投资的方式就可以获得足够的资金支持其产业发展。而以制造业为代表的部分产业,固定资产比重较大、研发支出占比较高,其经营现金流往往不足以支撑产业规模的扩张,对外部融资的依赖程度较高。对于后者来说,金融发展使得其融资难度下降,融资成本降低。因此该理论认为,金融发展程度越高,以制造业为代表的外部融资依赖度较高的行业的发展速度就会越快。据此,提出假设1。

H1:金融发展对于珠江西岸装备制造业发展的促进作用要大于其对于整体经济增长的促进作用。

根据林毅夫等(2003)提出的产业生命周期融资相关理论,发展较为成熟的产业(如部分劳动密集型产业),其风险较低,对资金的需求较为稳定,以银行业为主的金融结构更加匹配这类型产业的发展。而以装备制造业为代表的资金和技术密集型产业,目前正处于快速成长时期,存在着大量的技术创新,行业风险较高,同时对资金的需求不断增加,此时间接融资的支持作用有所下降,而直接融资的支持作用则不断上升。与间接融资相比,直接融资的投资者可以更加有效地分担产业风险,产业的技术研发和产品创新也能获得持续的资金支持。据此,提出假设2。

H2:直接融资为主体的金融结构比间接融资为主体的金融结构更有利于支持珠江西岸装备制造业的发展。

学者们将金融对产业发展的促进作用机制总结为两方面:一是从金融发展的角度来看,随着一国金融规模的不断扩大,金融可以更多地通过刺激储蓄向投资转化、改进资本构成、揭示风险等方式,促进资金流向生产率较高的产业,促进产业技术创新、要素分配和管理创新,对产业发展和结构优化产生积极影响;二是从金融结构的角度来看,在产业结构的发展过程中,高级的产业形态会对金融服务提出新的需求,金融结构的调整有利于促进金融部门效率的提升、机制的完善和资源的重新配置,优化资金所支持相应产业发展的合理化调整区间,进而促进产业发展。金融发展和金融结构调整相辅相成,共同对产业发展产生积极影响。据此,提出假设3。

H3:金融发展与金融结构的交互作用对珠江西岸装备制造业的发展产生有利影响。

四、模型设定

为了检验以上三个假设,本文构建计量模型,模型的形式设定如下:

GR为被解释变量,表示装备制造业发展状况指标。由于本文研究的是金融对装备制造业的相对支持作用,因此采用装备制造业增加值与GDP的比值,来衡量装备制造业相对于地区整体经济的发展速度。

FD为解释变量,表示金融发展状况指标。在以往的研究中,普遍采用金融相关比率(FIR)、金融深化程度(M2/GDP)、存款货币银行重要性(LGDP)等指标来衡量金融发展状况。考虑到我国以间接融资为主的金融体系以及数据的可得性,因此采用各项存款与GDP的比值来衡量金融发展状况。

FS为解释变量,表示金融结构状况指标。Goldsmith(1969)提出了金融工具结构、金融市场结构等八类衡量金融结构的指标,此后的研究普遍采用了这八类指标并对其加以深化。考虑到本文重点关注的是金融市场结构,因此采用新增股票和债券融资额与新增贷款间的比值来衡量金融结构。

FD*FS表示金融发展变量与金融结构变量的交互项,用来进一步探讨分析金融发展与金融结构的交互作用是否对装备制造业发展产生影响,同时引入该变量也有助于消除变量间的内生性问题。

CV表示控制变量。基于已有研究,本文主要考虑以下两个控制变量:一是人力资本状况(HC),本文用装备制造业就业人数占总就业人口的比重来衡量;二是科技进步状况(SD),用装备制造业研发支出占企业整体研发支出的比重来衡量。

此外,本文考虑到时间效应和地区效应,将年份和地区作为虚拟变量引入。μ为模型回归的残差,表示不能被解释的随机波动项。

本文选取珠海、佛山、中山、江门、阳江、肇庆等六地市作为研究样本,采集了从2009年一季度到2017年二季度共34个季度的样本数据。考虑到数据中可能存在的季节性因素,本文使用X-11方法对数据进行了季节性调整。数据主要来源于Wind数据库、各地市统计年鉴、人民银行及银监部门所公布的数据等。

五、实证结果分析

(一 )描述性统计分析

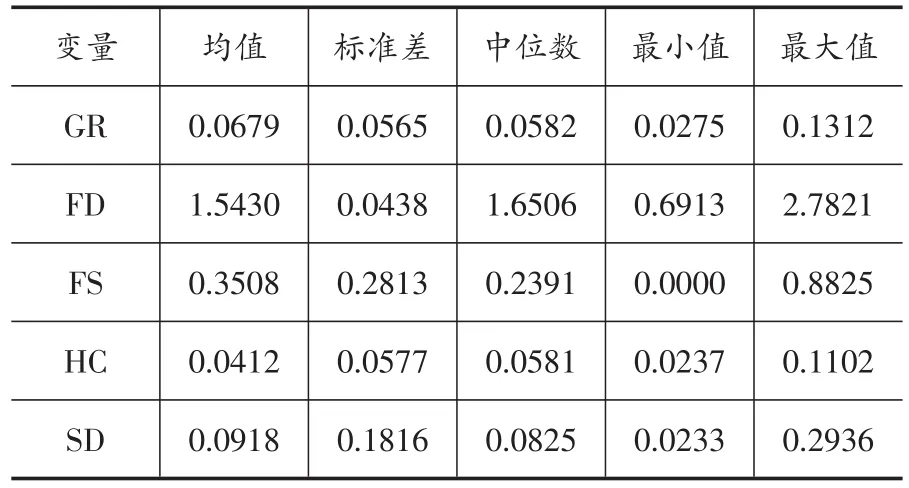

表1列示了模型中所有变量的描述性统计量,从中可以归纳出以下特征:一是珠江西岸装备制造业对GDP的贡献较大,但各地市装备制造业发展不均衡,装备制造业产值占比的差距较为明显。二是珠江西岸的金融发展程度较高,各项存款与GDP的比重高于全国平均水平,而融资结构上仍是以间接融资为主体。

表1 主要变量的描述性统计

(二 )回归结果及分析

通过F检验和Hausman检验,得到F检验统计量为33.64,Hausman检验统计量为0.0312,均拒绝原假设,因此选择使用固定效应模型。同时通过检验发现,样本数据存在显著的异方差和截面自相关,故选用可行的广义最小二乘法(FGLS)对模型进行估计。模型估计结果如表2所示。

模型1主要考察金融发展对装备制造业发展的影响,表2的第1列报告了对模型1的估计结果,结果显示FD的系数估计值显著为正。这说明金融发展对于珠江西岸装备制造业发展的支持作用比对于整体经济发展的支持作用更为明显,金融发展对珠江西岸装备制造业发展的外溢效应显著。这一回归结果也再次验证了Rajan&Zingales(1998)以及Beck&Levine(2002)等学者的观点。对于该结果的可能解释是:装备制造业的外部融资依赖度较高,因此金融发展程度越高,装备制造业的发展速度就相对越快。

模型2主要考察金融结构对装备制造业发展的影响,表2的第2列报告了对模型2的估计结果,结果显示FS的系数估计值显著为正。这说明直接融资对于珠江西岸装备制造业的产出带动效应要好于间接融资,以直接融资为主体的金融市场结构更利于珠江西岸装备制造业发展。对于该结果的可能解释是:出于经营稳健性的考量,银行对装备制造业发放的贷款主要为经营性贷款,其偿还期限相对较短,而企业通过直接融资所获得的资金期限相对较长,可用于支持企业技术研发、装备升级改造等高风险、高收益项目,因而其产能支持效应更为明显。

模型3和模型4主要考察金融发展、金融结构以及二者的交互作用对装备制造业发展的影响,表2的第3列和第4列报告了对模型3和模型4的估计结果。结果显示FD和FS的系数估计值发生一定变化但仍然保持显著,两者的交互项系数估计值在1%的水平下显著为正。这说明金融发展与金融结构的交互作用对于珠江西岸装备制造业的发展具有正向促进作用。对于该结果的可能解释是:珠江西岸金融改革的推进,使得金融市场规模不断扩大、效率不断提升,金融与实体间的匹配程度不断增加,金融对装备制造业的促进作用愈加凸显。

表2 金融支持对珠江西岸装备制造业发展影响模型估计结果

控制变量方面,SD的系数估计值显著为正,这说明科技进步状况对于作为技术密集型行业的装备制造业是至关重要的。HC的系数估计值只有在模型2中在10%的水平下显著,这意味着劳动力状况的变化并不能有效解释装备制造业产值的变化,这可能是由于装备制造业的技术含量较高,劳动力状况改善对装备制造业所起的作用主要体现在劳动力素质的提升上,而不是劳动人口的增加上。

(三 )稳健性检验

为验证以上实证结果的稳健性,本文进行了两个稳健性检验。首先,考虑到关于金融发展和金融结构变量的选择可能会影响到实证检验结果的准确性,因此重新对上述解释变量选取代理性指标进行回归分析。前文用各项存款与GDP的比值来衡量金融发展状况,更多地体现了银行业的发展,不能较好地体现证券业与保险业的发展,因此借鉴苏建军和徐璋勇(2014)的方法,用金融业增加值与GDP的比值来替换该指标以反映金融业整体的发展状况。前文采用新增股票和债券融资额与新增贷款之间的比值来衡量金融结构,更多地反映了融资增量的结构,不能反映融资存量的结构,因此采用股票和债券融资余额与各项贷款余额的比值来替换该指标。其次,考虑到当前装备制造业的发展状况可能受到过去装备制造业发展状况的影响,模型可能存在设定偏差,因此在模型中引入装备制造业发展状况变量GR的一期滞后项,将静态模型扩展成为动态面板模型,同时考虑到变量的内生性问题和弱工具变量问题,采用系统广义矩估计(SYSGMM)方法再次对模型进行估计。结果显示本文所得的结论具有较强的稳健性①限于篇幅,本文的稳健性检验结果留存备索。。

六、结论与建议

综合前文分析,可以得到以下结论:一是金融发展有效促进了珠江西岸装备制造业的发展,其对装备制造业发展的促进作用要大于其对整体经济发展的促进作用。二是直接融资对于珠江西岸装备制造业的产出带动效应要优于间接融资,直接融资为主的金融结构比间接融资为主的金融结构更有利于珠江西岸装备制造业的发展。三是金融发展与金融结构对于珠江西岸装备制造业发展的影响不是孤立的,其交互作用对珠江西岸装备制造业的发展具有正向影响。根据上述研究结论,就如何完善金融体系、加强金融支持,以促进珠江西岸装备制造业的发展提出以下建议:

(一 )加强对珠江西岸装备制造业的金融支持

一是鼓励银行业金融机构围绕装备制造业的产业链和创新链,改进授信评价机制,合理考量装备制造业企业技术、人才等“软信息”,挖掘企业潜在价值。二是鼓励金融机构在风险可控、商业可持续的前提下,结合装备制造业企业“三表”、“三单”、“两品”等非财务信息,运用信用贷款、知识产权质押贷款、股权质押贷款、应收账款质押贷款和以品牌为基础的商标专利权质押贷款等方式,积极满足装备制造业企业的资金需求。

(二 )支持有条件的装备制造企业上市融资

一是积极支持符合条件的优质、成熟装备制造业企业在主板、中小企业板、创业板、全国中小企业股份转让系统和区域性股权交易市场上市融资,通过资本市场并购重组,实现行业整合和优化,促进企业做大做强。二是支持符合条件的装备制造业企业发行公司债、企业债、短期融资券、中期票据、永续票据、定向工具等直接融资工具,拓宽融资渠道,降低融资成本,调整债务结构。

(三 )在装备制造业中大力推广产业链金融模式

一是鼓励金融机构依托珠江西岸装备制造业产业链核心企业,积极开展仓单质押贷款、应收账款质押贷款、票据贴现等各种形式的产业链金融服务,满足产业链上下游企业的融资需求。二是鼓励装备制造业企业、金融机构,充分利用人民银行应收账款融资服务平台功能,开发全流程、高效率的线上应收账款融资模式,降低银企对接成本。三是鼓励有条件的装备制造业企业设立集团财务公司,开展成员单位产品的买方信贷、消费信贷和融资租赁服务,促进集团产品销售,降低产业链整体融资成本。

[1]蔡红艳,阎庆民.产业结构调整与金融发展——来自中国的跨行业调查研究[J].管理世界,2004,(10):79~84.

[2]陈峰.论产业结构调整中的金融的作用[J].金融研究,1996,(11):23~27.

[3]龚强,张一林,林毅夫.产业结构、风险特性与最优金融结构[J].经济研究,2014,(4):4~16.

[4]胡杰,刘思婧.金融发展对制造业技术创新的影响研究——以制造业技术密集度高的9个子行业为样本[J].产经评论,2015,(2):28~35.

[5]林毅夫,章奇,刘明兴.金融结构与经济增长:以制造业为例[J].世界经济,2003,(1):3~21.

[6]刘朝阳,朱远思,何翠平.金融支持产业结构优化升级的实证研究:广东案例[J].南方金融,2014,(3):91~95.

[7]马强,秦留志.基于面板分位数回归的我国产业结构优化与金融深化关系研究[J].金融与经济,2016,(5):16~21.

[8]彭继增,方仙美.金融支持产业结构优化升级的实证研究——基于江西省11市的面板数据分析[J].金融与经济,2016,(6):87~90.

[9]宋智文,凌江怀,王健.高技术制造业金融支持效应研究[J].统计与决策,2013,(5):166~169.

[10]叶耀明,纪翠玲.长三角城市群金融发展对产业结构变动的影响[J].上海金融,2004,(6):10~12.

[11]Beck T,Levin R.Industry Growth and Capital Allocation,does having a Market-based or Banksbased System Matter[J].Journal of Financial Economics,2002,64(2):147~180.

[12]CetorelliN,Michele G.Banking Market Structure, Financial Dependence and Growth:International Evidence from Industry Data[J].Journal of Finance,2001,56(2):617~648.

[13]Neusser K,Kugler M,Manufacturing Growth and Financial Development:Evidence from OECD Countries[J].Review of Economics&Statistics,1998,80(4):638~646.

[14]Rajan R. & L Zingales,Financial Dependence and Growth[J].The American Economic Review 1998,88(3),559~586.

[15]Raymond F.,Inessa L.Financial Development and Growth in the Short and Long Run[J].NBER Working Paper,2004,No.10236.

[16]Wurger J.Financial Markets and the Allocation of Capital[J].Journal of Financial Economics,2000,58(1):187~214.

猜你喜欢

新少年(2022年9期)2022-09-17

环球时报(2022-09-07)2022-09-07

环球时报(2022-05-26)2022-05-26

走向世界(2022年3期)2022-04-19

房地产导刊(2022年1期)2022-02-28

源流(2021年11期)2021-03-25

岭南音乐(2020年1期)2020-03-12

华人时刊(2019年15期)2019-11-26

珠江水运(2018年22期)2018-12-25

上海企业(2014年9期)2014-09-22