我国房地产价格波动对商业银行系统性风险的影响研究

2018-02-28 08:49■张炜

金融与经济 2018年1期

■张 炜

我国自房地产改革以来,房产业得到了快速发展,成为国民经济中的支柱性行业,但是在房地产行业市场化发展的同时,房价也在一路飙升,呈现出“非理性的繁荣”。同时房地产行业筹资主要依靠银行贷款,使得银行风险与房地产市场发展密切相关。在此背景下,本文在系统动力学分析的内在机理研究基础上,使用SCCA模型和SVAR方法实证分析房价波动和系统性风险之间的关系,不仅创新地将管理科学的方法运用于金融问题的研究上,系统性风险的指标数据也更具前瞻性。研究发现在房价波动初期,商业银行系统性风险受到的影响是负向的,但随着房价波动带来的信贷不稳定性的加剧和流动性风险的提升,系统性风险问题逐渐凸显,且其对房价波动具有反馈作用;同时,除了银行信贷,信息传播和消费者心理预期也是造成房价波动对系统性风险影响的主要途径。

一、文献综述

研究房地产市场价格对商业银行系统性风险的影响,主要有两个需要解决的问题:第一,很多模型在研究房地产价格与系统性风险关系时,系统性风险变量的数据会选择使用不良贷款率、资本充足率或同业拆借利率等变量代替,虽然数据选取更加方便,但并不具科学性。因此第一个需要解决的是商业银行系统性风险测度问题,Adrian&Brunnermeier(2014)在 VAR 的 基 础 上 提 出 了CoVaR,用于反映某一金融机构出现困境时整个金融系统遭受的最大损失,并以此排序评估某一机构在金融系统中的重要性。Brownlees&Engle(2012)提出了系统性风险指数(SRISK),该方法通过分析系统遭受冲击时金融机构的期望资本短缺判断该机构的经营状况,从而测算风险贡献度。Gray and Malone(2014)将或有权益分析法和资产负债表、市场数据相结合,构成或有权益资产负债表,该方法在分析了单个金融机构违约风险的基础上,利用多元极值分布理论测度金融机构违约风险之间的相关性,从而得到金融系统的整体风险,具有整体性和前瞻性的优势。而本文便在Gray&Malone的基础上加入时变多元函数Copula,研究我国商业银行系统性风险在不同时间段的系统性风险。

第二个需要解决的问题便是如何测度房价波动对系统性风险的影响。考虑到商业银行作为房地产市场的主要融资来源,Finocchiaro&Heideken(2013)、罗娜和程方楠(2017)将信贷约束加入到DSGE模型中,研究房价、货币政策与银行宏观审慎政策三者之间的互动关系,他们认为货币政策和信贷政策有必要对房价做出必要的干预,并且政府在制定政策时要注意各工具的协调配合,做到总量调控与价格控制在不同时期的力度侧重。彭建刚和童磊(2013)通过Granger因果检验和VAR模型发现房地产市场价格与银行系统性风险之间具有很大的关联性,房价波动是引起金融风险的主因之一。Pan&Wang(2013)利用面板门限向量自回归模型,发现房价与短期经济增长之间存在较强的关联性。Tajik et al.(2015)利用GMM估计美国1999年至2012年各银行样本数据,发现房价波动对不同类型银行、不同贷款类别的信用风险影响有所不同,因此监管部门应该根据不同银行贷款组合对房价波动的敏感度不同制定强度与侧重的监管政策。LU et al.(2014)利用SVAR模型分析了住房价格与股价、汇率、国际资本净流入和短期利率之间存在积极的反应关系,且长期影响趋于稳定,信贷增量、股票价格和汇率对房价波动做出更大的贡献,房价波动是影响其他变量波动的最重要因素。

众多学者在研究房价与系统性风险关系时过分偏重实证研究,而忽视了二者之间的内在机理,因此本文将管理科学的系统动力学分析方法与金融学的计量方法相结合,分别从理论和实证角度分析了房价波动与商业银行系统性风险的关系机制,打破了传统学科的限制,更深刻地剖析当地产市场、宏观经济、政策制度以及银行业系统性风险之间的相互作用机制。

二、房地产价格波动与商业银行系统性风险的系统动力学分析

(一 )商业银行系统性风险对房地产市场价格波动的作用机制

国内外诸多学者主要通过供需角度分析银行对房价波动的影响,因此本文商业银行系统性风险对房价波动的影响机制也可从这两方面进行研究:

1.房地产供给

我国房地产开发资金来源很大比例依赖银行贷款,房地产商品的开发和建设规模也主要取决于从银行获取的贷款规模,虽然近年来银行信贷在开发商投资资金中的比重有所减少,但自筹资金和其他资金所占的比重仍然呈上升趋势,但这两种资金来源很大一部分是商品房销售收入,销售收入中有很大比重来自于购房者按揭贷款,因此房地产市场对银行信贷的依赖度仍然很大。当银行遭遇系统性风险时,会选择减少信贷规模、提高贷款利率等方式促进资金回流以保证正常流动性需求,该时房地产商得不到足够的流动资金,只能通过降价、减少首付比例等促销方式大量脱手商品房资产,造成供过于求的情况,同时信贷利率的上升又增加了房地产开发成本,这些均会对房地产市场价格波动产生影响。

房地产市场的供应除了来自于开发商以外,还有一部分来自于银行抵押拍卖和二手房转卖。在系统性风险的前期,银行信贷资产必定会产生大量坏账,银行为了减少损失会大量拍卖信贷违约的抵押品,因此在商业银行遭受系统性风险时期,房地产市场供给量会增加,造成市场供需不平衡,房价因此产生波动。

图1 系统性风险与房地产供给的因果关系图

2.房地产需求

住房抵押贷款是居民购买住房的主要资金来源,对于资金有限的购房者来说,通过跨期消费购买住房是非常需要的,但这也同时助长了房地产投机行为,投机行为会在短期内推动房地产价格的上涨。相对于刚性需求,投机需求更具弹性,因此当商业银行出现系统性风险不得不减少信贷规模、提高住房抵押贷款时,投机需求也是最容易减少的,造成房地产价格的波动。银行系统性风险可以通过影响对居民购房贷款对商品房市场需求量进行调节。系统性风险的爆发还常常伴随着实体经济的衰退、投资情绪的悲观化和资产价格的下跌,当房产投资收益低于贷款利息支出、房产市值低于贷款总值时,投机者便会选择违约,加剧银行系统性风险的严重性,造成恶性循环。

图2 系统性风险与房地产需求的因果关系图

(二 )房地产市场价格波动对商业银行系统性风险的作用机制

风险主要是通过银行同业关系、外部市场及信息三个途径进行传导,因此本文从信贷途径、市场途径和信息途径三个方向分别分析房地产市场价格波动对商业银行系统性风险的作用机制:

1.信贷途径

由于信贷业务是银行收益的主要来源,而房贷是银行信贷业务的重要组成部分,房地产商品也是抵押贷款的主要抵押品,因此信贷是房地产价格波动对银行系统性风险的重要影响途径。本文分析房价主要是通过以下两个方面对银行系统性风险造成影响的。

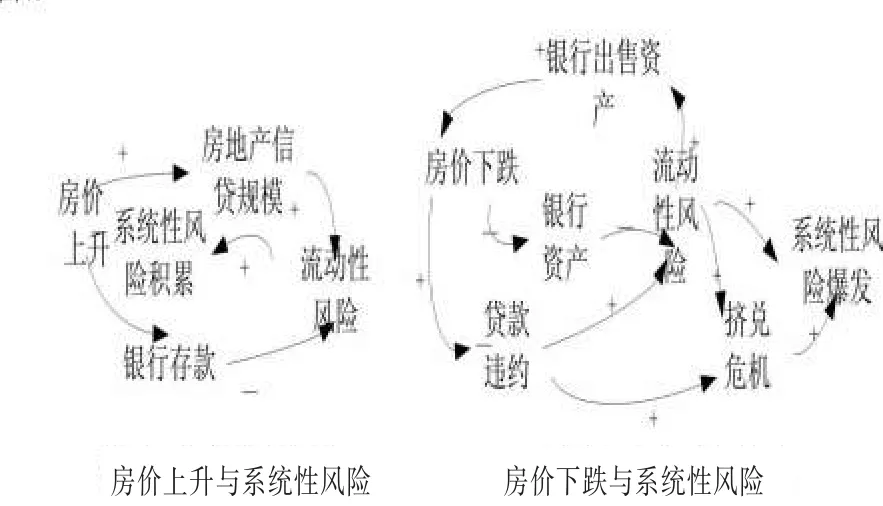

一是抵押品价值。银行对房地产贷款的主要抵押物是房地产商品和土地,因此房地产商品的价值直接影响着贷款人的贷款能力和贷款需求。因此当房价上升时,一方面投资者的财富增加,可能会调整消费投资计划,扩大超前消费额,增加信贷需求;另一方面他们持有的可作为抵押物的资产价值上升,从银行获取贷款的能力提高。另外房价上升会导致银行资产账面价值增加,银行自身的资产负债结构得以改善,融资能力也进一步增加,房价上升所带来的风险也通过信贷转嫁到银行机构上了。当房价下跌时,民众会减少消费投资额,这本身便会对经济造成负面冲击,再加之房价异常波动会造成银行信贷风险的上升,银行缩减信贷规模,对企业生产经营造成影响,企业的偿债能力下降。这时以房地产为主的抵押品价值也会随之下降,当房地产市值低于贷款总额时,本就偿债能力下降的贷款者便会选择违约,导致银行不良贷款率增加。

图3 房价波动与系统性风险通过抵押品价值渠道的因果关系图

二是流动性。当房地产价格上涨时,投资者便会选择将银行存款取出投资到收益更高的房地产行业,同时银行对房地产市场的信贷规模也会随之增加,房地产行业的信贷具有规模大、期限长的特点,但与此形成鲜明对比的是银行存款业务的短期性和零碎性,因此当房地产信贷规模过大,存贷比达到一定比重时,银行便会出现短存长贷造成的流动性风险,这与我国近年来房价波动和银行存贷比的走势是一致的。当房价下跌冲击造成银行坏账激增时,部分银行很容易因为挤兑而出现流动性危机,挤兑现象会很快在银行系统中蔓延,此时银行为了缓解流动性危机,会迅速抛售房地产资产,但当房地产市场不景气时,房地产商品很难脱手,只能压低价格出售,进一步破坏了房地产市场稳定,加剧了房价的下跌。

图4 房价波动与商业银行系统性风险通过流动性渠道的因果关系图

2.市场途径

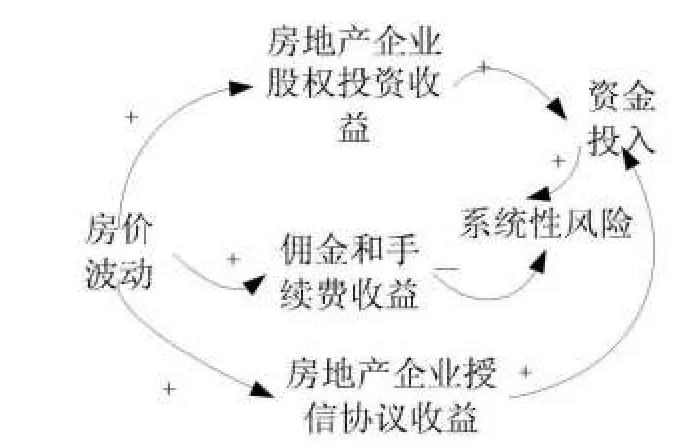

虽然商业银行并不能直接参与房地产市场的投资和交易,但银行可以通过控股、间接控股或签署授信协议(直接提供资金支持或提供第三方信用保证等)等方式间接将银行资本投入到房地产市场中。因此在经济萧条或房地产市场价格下跌时,银行投入到房地产行业的资产将会遭受损失,银行资产缩水将会导致流动性水平降低等一系列风险。同时随着技术进步和金融的不断创新,银行通过提供信息咨询、融资租赁、资产管理、提供证券买卖平台等方式获取手续费和佣金所占的收入比例也日益增加,并且该方式受到资产价格波动的影响较大。

图5 房价波动与系统性风险通过市场渠道的因果关系图

3.信息途径

我国市场信息传递机制是不完善的,因此民众并不能真实了解银行的经营状况,只能通过行业数据和新闻报道进行猜测。房地产价格波动并不会迅速造成系统中所有银行的流动性不足,但只要系统中存在几家银行无法及时兑现存款,便能造成民众的恐慌,这种恐慌情绪通过不完全信息的传递会扩散至整个金融系统,这时民众不仅会取出银行存款,其他金融机构的存款和投资也会迅速撤出,造成整个资本市场流动性不足,资产价值贬值,部分银行的危机便通过信息和投资者的非理性行为迅速传递至整个金融系统。

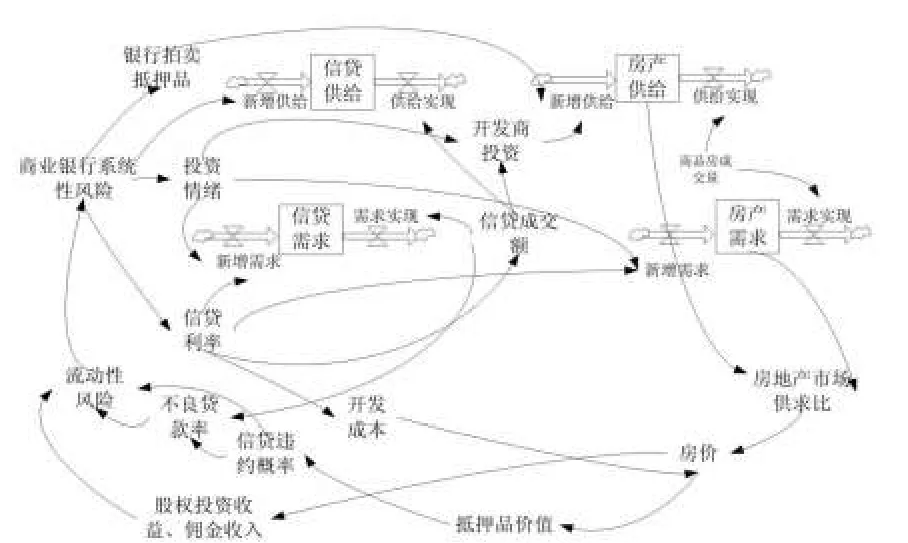

根据以上房地产价格波动与商业银行系统性风险之间的因果关系图,我们可以发现房价波动与银行系统性风险之间的作用机制,本文最后将以上因素进行整合,构建以下商业银行系统性风险与房价波动相互作用模型图。

图6 商业银行系统性风险与房价波动相互作用机制的系统动力学分析模型图

三、基于SCCA模型的我国商业银行系统性风险测度研究

(一 )模型建立

SCCA模型是在CCA模型的基础上加入时变函数Copula,CCA模型的基本原理为或有期权定价,假设一家银行在t时刻的隐性资产为Vt,债务价值为Bt,Bt=min(Vt,B)=B-PB,假如政府对银行有债务担保的话,则隐性担保额PB=max(B-Vt,0),政府或有负债的产生是基于资不抵债破产的前提下Vt<Bt,此时政府会对银行资不抵债的部分PB=B-Vt进行偿还以减少投资者的损失。在CCA方法下,这种隐性担保可视为隐含资产价值的看跌期权。

本文选取最常见的多元正态函数Copula来描述各上市银行之间的相依关系,多元正态函数Copula的密度函数如下:

式中ρ为相关系数矩阵,Φρ,n(·)为相关系数矩阵为ρ的多元正态分布函数,Φ-1(·)为标准正态分布的反函数。

本文总结SCCA模型的框架如下图:

图7 SCCA模型框架图

(二 )数据选取与模型处理

本文选取工商银行、建设银行、中国银行、交通银行、北京银行、华夏银行、民生银行、南京银行、宁波银行、平安银行、浦发银行、兴业银行、招商银行、中信银行14家上市银行作为样本,这14家银行的资产总值占到银行系统资产总值的一半以上。本文的研究区间为2007年第四季度到2017年第一季度。无风险利率一般选取中国人民银行发布的三个月期存款利率;银行权益市场价值为A股总市值,即总股本乘以收盘价;违约阈值取值为负债总额的账面价值;负债的到期期限T-t按惯例取值为1年(吴恒煜等,2013;王擎等,2016)。

对边际分布进行参数估计,根据似然值发现Gumbel分布族的拟合效果最好,估计结果见表1。

表1 边际分布模型参数估计结果及检验值

多元时变函数Clayton Copula参数估计见表2。

表2 时变Copula参数估计

从图8可以看出99%置信度下的ES表示的银行系统性风险明显要比各银行风险的简单相加值高,说明各银行风险的简单相加会低估银行系统的整体风险,在测度商业银行的系统性风险时,要考虑到银行之间关联性和危急时刻风险的传染性。

图8 我国商业银行系统性风险指标

四、基于SVAR模型的房地产价格波动对商业银行系统性风险影响分析

(一 )指标选取与预处理

本文构建一个5变量SVAR模型研究宏观经济发展水平、房地产行业信贷规模、房地产市场价格波动、消费者预期与商业银行系统性风险之间的动态关系。本文选取2007年第4季度至2017年第1季度的数据,数据来源于中经网数据库和同花顺数据库。本文通过房地产企业银行贷款资金和房地产个人按揭贷款资金的累计值计算各季度投入到房地产行业的信贷总额;选取房地产市场景气指数反映房价波动;上文SCCA模型得到的商业银行系统性风险的监测数据可以有效体现我国商业银行系统性风险的特点,因此本文将SCCA数值作为系统性风险指标;消费者预期采用公布的消费者预期指数,该指数为月度数据,本文通过平均值将月度数据换算成季度数据;宏观经济水平选取GDP数据。

以上所有数据均经过通货膨胀率平减得到实际数据,并进行Census X_12季度调节,同时所有季度调整后的数据取自然对数。方便起见,本文分别以CREDIT、ES、HP、CONSUME和GDP来表示房地产行业信贷规模、商业银行系统性风险、房地产市场价格、消费者心预期和宏观经济发展水平。

不管是ADF检验还是PP检验,在10%的显著性水平下均接受原假设,所有数据的原始序列均为非平稳的。经过一阶差分之后,五个变量均在5%的显著性水平下平稳,因此需要对模型数据进行协整检验分析。

在5%显著性水平下,迹统计量检验和最大特征值检验均拒绝原假设,即存在一个协整方程,即变量之间具有协整关系。

为了进一步查明以上五个变量之间具体的因果关系,需要进行格兰杰因果关系检验。

在建立SVAR模型之前,需要对滞后期阶数进行检验,所有准则均显示1阶滞后阶数较为合理,同时考虑到数据的时间范围有限,本文选取1阶作为SVAR模型的滞后阶数①限于篇幅,相关基础检验结果留存备索。。

(二 )模型设定

其中yt=(CREDITt,ESt,GDPt,HPt,CONSUMEt)为(5X1)维的内生变量向量;Bt为(5X5)维的同期结构系数矩阵,用于表示各变量之间的同期相互关系;Bt-1为滞后一期的结构系数矩阵,用于表示滞后一期的变量与同期变量之间的互动关系;ut=(u1,t,u2,t,u3,t,u4,t,u5,t)为(5X1)维的白噪声向量。

在等式2的两边同时乘以B-1即可将SVAR转换成简单式VAR模型:

其中 A0=B0×B-1为常数项,A1=B1×B-1为系数矩阵,εt=ut×B-1=(ε1,ε2,ε3,ε4,ε5)为随机扰动项。

基于SVAR模型对房价波动与商业银行系统性风险之间的关系进行动态分析,需要对变量之间的同期相关系数进行约束,且本文需要10个约束条件。因此本节将通过相关性分析,结合经济理论和经验分析选取向量B的短期约束条件:

1.根据格兰杰因果分析,在1%的显著性水平下,房地产信贷规模对于解释消费者预期,房价波动对于信贷规模、房价波动对于宏观经济水平是格兰杰原因,因此可以这三个关系作为约束条件。同时在5%的显著性水平下,系统性风险可以解释房价波动,消费预期可以解释房地产信贷规模,因此也可以作为信贷约束。

2.消费者对未来市场的预期会影响其投资消费决策,当消费者认为房地产市场未来会繁荣发展,即房价会涨,他们便会增加房地产购买和投资量,需求大于供给,房价上涨,因此b4,5≠0。同样,当消费者对未来经济的发展持乐观态度,便会增加消费,减少储蓄,因此b3,5≠0。

3.房价波动对系统性风险具有同期影响,随着我国房地产市场的发展,银行的资金及业务已经充分渗透到该行业,银行系统性风险也在其渗透过程中受房地产市场的影响。不管是通过抵押品渠道还是不良贷款渠道,房地产市场价格的急剧波动很快便能传播到银行系统中,对商业银行的稳健经营造成损害,因此b2,4≠0。

4.当房价上涨时,房产持有者的个人财富增加,他们会认为未来房地产市场是有利可图的,于是会调整消费投资结构,增加对房地产市场的资金投入,因此b5,4≠0。而房地产行业的发展会带动相关产业的发展,提高就业率,进而增加居民收入水平,带动消费能力,宏观经济得到发展,因此b3,4≠0。

基于上述研究分析,本文对同期系数矩阵B施加一下十个约束:

(三 )模型结果

使用EVIEWS 9对同期结构系数矩阵B中的参数进行估计,结果见表3。估计结果与预期相符,各系数的估计值均显著,说明各变量之间存在同期相关性,并且基本符合经济学假设。

表3 同期结构系数矩阵B的参数估计结果

脉冲响应分析的是系统中各内生变量发生一单位标准差的随机扰动对其自身及其他内生变量的当期值及后期值的影响。各变量短期结构冲击脉冲响应函数分析结果如图9,其中Shock 1表示房地产信贷规模冲击、Shock 2表示商业银行系统性风险冲击、Shock 3表示宏观经济水平冲击、Shock 4表示房价波动冲击、Shock 5表示消费预期冲击。

当给房地产信贷规模一个正向冲击后,房价会立刻发生正向波动,并在第七期开始逐渐转为负向波动,并于第九期之后趋于平稳,这与之前的分析是相符的,说明银行对房地产信贷扩张在短期内会促进房地产市场投资和需求的增加,房地产市场得到发展,但随着信贷规模和房地产泡沫的进一步发展,繁荣后的风险便慢慢衍生,不良贷款的增加和供需失衡很容易造成房地产泡沫的破裂,房地产市场开始走下坡路。给消费预期一个正向冲击后,房价先是产生较大的正向波动,并逐渐减弱直到第三期转为负向波动,说明消费者对未来乐观的预期可以在短期内急速促进房地产需求,但盲目乐观导致的房价上涨会随着需求饱和房地产泡沫破碎而下降。系统性风险的正向波动冲击会造成房价的正向波动,这是由于系统性风险具有很长时间的潜伏期,在潜伏期内,系统性风险的积累往往伴随着信贷规模的扩张,涌入房地产市场的资金对于促进房价上涨是有一定的作用的;第七期转为负向波动,系统性风险导致的资金短缺问题开始凸显,值得注意的是,信贷规模和系统性风险对房价基本是同期造成负向波动的,可以证明系统性风险是可以通过信贷途径对房价进行影响的。

从影响商业银行系统性风险的各因素分析,房价一单位标准差的正向冲击对商业银行系统性风险一开始带来的是负向波动,之后变为正向波动,说明房价上涨冲击一开始对商业银行系统性风险是具有减缓作用的,这也是我国政府在2008年金融危机之后积极促进房地产行业发展的原因。给信贷规模一个正向冲击,增加房地产行业的信贷规模的同时也增加了银行关于该行业的不良贷款,系统性风险增加,第五期转为负向波动,由于一旦系统性风险指标达到警戒线,监管部门便会介入调节,抑制系统性风险水平的上升。系统性风险对自身造成的正向冲击于第三期达到最大(13.68449),这正好说明了系统性风险传染和溢出效应,它并不会由于风险的爆发而减弱,而是会迅速传播至整个银行系统乃至全球金融市场,正是这种特性导致了系统性风险对金融市场和经济系统的极大破坏性。消费预期的正向冲击前八期对系统性风险的影响是负向的,因为乐观的消费预期会带来资产价格的上涨和银行资产质量上升,但第九期随着资产泡沫的破碎,系统性风险开始凸显。

从房价波动的方差分解,可以初步看出系统性风险、房价和消费预期对房价波动的影响最大,GDP和信贷规模影响相对较小。消费预期对房价波动的影响初期最大,甚至超过房价自身波动的影响程度,后期虽有所下降,但仍维持在50%左右的较高水平。房价自身波动的影响在第一期为34.15%,从第2期开始房价受自身扰动的影响程度有所下降,并在第5期基本稳定在25%左右。从第2期开始,房价波动受商业银行系统性风险的影响迅速增大,在第4期时达到33.44%最高水平。房价波动受到信贷因素和宏观经济因素的影响相对于另外三个变量来说是比较小的,且房价受自身滞后项和消费预期的影响最大,因此如果政府仅仅是通过控制信贷供应来抑制房价泡沫效果是不理想的,需要考虑到房地产市场结构和居民消费预期对房价的影响。

图9 房价波动与商业银行系统性风险的脉冲响应图

商业银行系统性风险在第一期时只受自身扰动项和房价波动的影响,从第2期开始影响迅速下降,与此同时消费预期的影响上升至55.95%。系统性风险对自身的影响最终稳定在7.9%左右,相对于房价30%的贡献率,影响是比较小的,因此可以断定房价波动对系统性风险的影响很大。消费预期对商业银行系统性风险的影响稳定在58%左右,主要是由于消费预期界定了社会大众的消费投资结构,不管是对宏观经济还是信贷质量的影响均是很大的,因此不管是通过何种渠道,消费预期最终都会对商业银行系统性风险产生极大的影响①限于篇幅,相关基础检验结果留存备索。。

五、结论与政策建议

(一 )结论

本文在综合房地产价格波动和我国商业银行系统性风险的理论基础和现状的基础上,结合国内外学者们的研究成果,得出以下结论。

1.房价波动是商业银行系统性风险存在的原因,不过并不是简单的正向或负向影响。在房价波动初期,对商业银行系统性风险的影响是负向的,因为初期房价的波动可以刺激房地产市场的发展,虽然信贷规模增加,却提高了银行信贷质量。但随着房地产价格的后期增长,容易产生价格泡沫和信贷规模的过度扩张,与房地产相关的信贷业务坏账率上升、流动性水平不足等问题凸显,因此在房价波动后期,对商业银行系统性风险的影响是正向的。

2.商业银行系统性风险对房价波动具有反馈作用。房价和系统性分析之间并不是单向因果关系,而是双向作用的,当银行出现系统性风险时,银行的不良信息会迅速传播,造成社会恐慌,资产大量被抛售会导致房地产价格下跌,房地产价格的下降又会进一步造成银行信贷质量的下降,循环往复。

3.以往学者在研究房地产价格与商业银行系统性风险时,更多的是注意二者之间通过信贷途径的联系,却忽视了信息和消费投资心理从中起到的作用。而本文通过实证分析发现消费者预期不管是对房价波动还是商业银行系统性风险,影响都是非常显著的。消费者在购房时不仅会考虑当前的住房需求和购买能力,还会考虑到未来房地产市场及金融市场的发展,因此消费者对未来经济水平发展和金融市场稳定的预期同样会影响房产和信贷需求。

(二 )政策建议

本文从政府、行业和银行三个方面提出政策建议。

1.政府需要制定及时有效的系统性风险监测制度,同时提高对系统性风险的反应速度。对于我国近年来房地产市场过热以及由此引发的系统性风险水平上升的问题,政府简单粗暴地通过限购、降低信贷规模、提高贷款利率等措施抑制房价达到的效果并不理想,政府需要做好信息沟通的平台,让群众得到真实的市场信息和政府目标,同时调整好正确的消费投资预期。

2.房地产层面,房地产企业的运营资金主要靠外部融资,自有资金不足,并且对银行信贷资金的依赖程度很高,在面对经济波动和资本市场冲击时,企业这种高杠杆财务结构很容易带来资金链断裂等问题而导致破产,因此房地产企业需要调整资本结构,提高企业应对风险的能力。

3.银行层面,银行业与房地产行业错综复杂的联系也削弱了政府对房价调控政策的成效,因此银行需要控制对房地产行业的信贷规模,并加强对企业盈利能力和偿债能力的合理评估,增强对房地产市场的资金监管。银行挤兑危机的发生主要原因是储户对银行的不信任,因此银行应该加强信息披露,同时加强和完善风险监测体系和信用评估体系,从而降低银行的操作风险、信用风险和流动性风险,提高用户对银行的信任。

[1]罗娜,程方楠.房价波动的宏观审慎政策与货币政策协调效应分析——基于新凯恩斯主义的DSGE模型[J].国际金融研究,2017,(01):39~48.

[2]彭建刚,易昊,潘凌遥.基于行业相关性的银行业信用风险宏观压力测试研究[J].中国管理科学,2015,(04):11~19.

[3]Adrian T,Brunnermeier M K.CoVaR[J].Social Science Electronic Publishing,2014,106(7):1705~1741.

[4]Brownlees C T,Engle R,Aielli G,et al.Volatility,correlation and tails for systemic risk measurement[J].Social Science Electronic Publishing,2012:16~18.

[5]Finocchiaro D,Heideken V Q V.Do Central Banks React to House Prices?[J].Journal of Money Credit&Banking,2013,45(8):1659~1683.

[6]Jian-Xin LU,Ming-An LU,Finance S O.The Dynamic Relationship between Financial Markets and Housing Price Fluctuations:An Empirical Analysis BasedonSVAR Model[J].Humanities& Social Sciences Journal of Hainan University,2014.

[7]Jobst A,Gray D F.Systemic Contingent Claims Analysis-Estimating Market-Implied Systemic Risk[J].Social Science Electronic Publishing,2014,13(54).

[8]Pan H,Wang C.House prices,bank instability,and economic growth:Evidence from the threshold model[J].Journal of Banking&Finance,2013,37(5):1720~1732.

[9]Tajik M,Aliakbari S,Ghalia T,et al.House prices and credit risk:Evidence from the United States[J].Economic Modelling,2015,51:123~135.

猜你喜欢

现代临床医学(2021年5期)2021-11-02

今日农业(2021年5期)2021-05-22

中国新闻周刊(2021年9期)2021-03-29

昆明医科大学学报(2021年2期)2021-03-29

疯狂英语·新悦读(2020年1期)2020-02-20

小资CHIC!ELEGANCE(2018年24期)2018-08-13

名作欣赏(2014年29期)2014-02-28