中资商业银行国际化现状研究

2018-02-19 03:58李柯盈

商场现代化 2018年21期

李柯盈

摘 要:随着中国改革开放进一步深入,金融环境更加开放,企业为了寻求新的利润增长点,纷纷开始了跨国发展。中资商业银行多年的国际化经营取得了显著成果,本文选取了五家跨国程度不同的中资银行,对其发展战略、海外机构布局和经营绩效进行梳理,明确了商业银行所处的跨境发展阶段,并简要说明了国际化过程中存在的一些问题,是对中资银行国际化发展现状的客观认识。

关键词:中资银行国际化;战略;绩效

一、引言

近十年来,中资商业银行国际化取得长足发展。中资商业银行国际化发展得益于内外两个因素的共同作用,内部因素包括中资商业银行于2005年开始的股权分置改革基本完成,为资本市场改革开放扫除障碍;国家“走出去”战略,依据客户追随理论,中国商业银行追随非金融类企业对外直接投资(OFDI)进行跨国经营(田素华等,2017);寻求新的利润增长点以及人民币国际化助推了我国商业银行国际化。外部因素包括2008年金融危机导致国际银行业重新洗牌,为中资银行国际化留下机会;经济全球化发展趋势以及中国经济地位提升。国内外局势都为中资银行国际化提供了良好契机。

当前世界经济形势变化多端,不稳定因素增加。近年來美国国内失业率上升,通货膨胀有所下降,2017年以来美联储开始不断加息。与此同时,2018年2月以来人民币连续贬值,目前人民币兑美元汇率在6.8左右。世界各主要国家/区域之间贸易摩擦不断,贸易保护主义抬头。复杂的世界经济形势无疑给中资银行的国际化带来挑战,本文以中国银行、工商银行、招商银行、农业银行、中信银行5家国际化程度不同的银行为例(张峰,2012),对当前中资银行国际化现状进行梳理,期望认清当前发展阶段、整体轮廓,寻找银行国际化发展机会。

二、中资商业银行国际化发展

1.发展战略

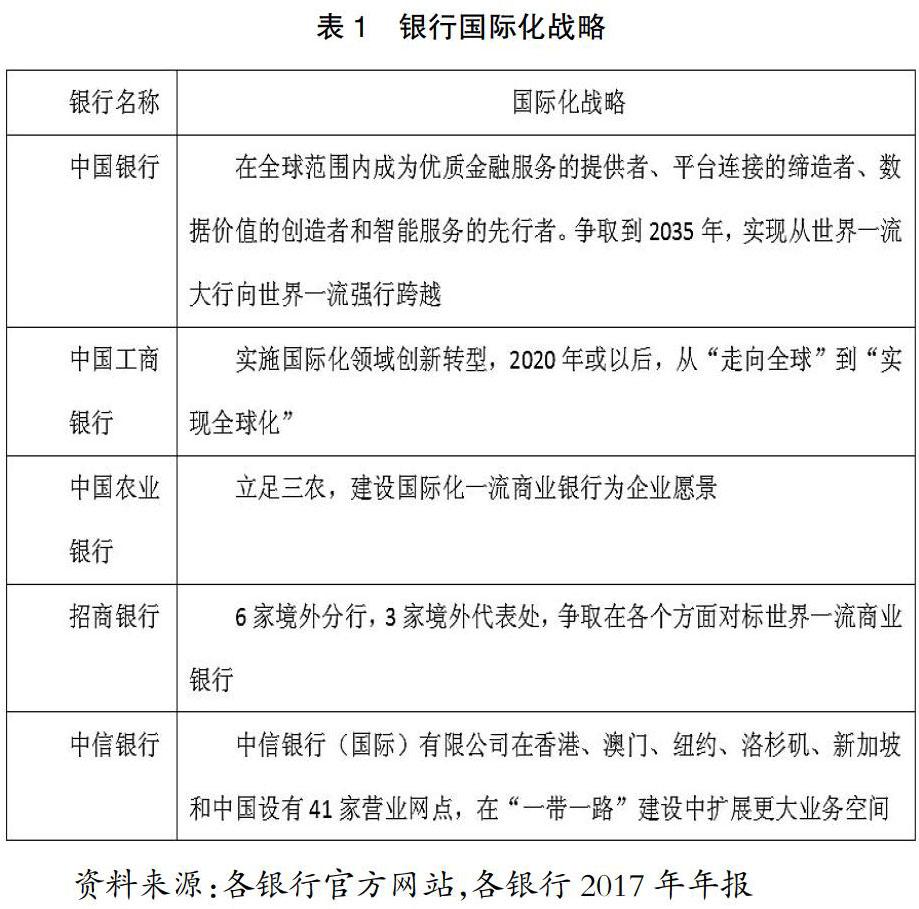

各大行已把国际化发展提到战略高度。在中国银行、工商银行、农业银行的企业战略中都提到了银行的国际化发展目标,尤其以中国银行最为明确。中国银行是中国国际化和多元化程度最高的银行,截止2017年,在全球53个国家和地区为客户提供全面金融服务,但其跨国指数(GSI)和大型全球化银行仍有较大差距(武帅峰,2014)。工商银行以创新为抓手,其国家化程度紧跟中国银行。农业银行的使命是面向“三农”,海外设立机构更加谨慎和具有政治意义,但近年来农业银行也开始重视国际业务发展,海外资产和利润增速最快,对公国际业务收入四大行份额由2012年的16%升至2016年的近19%。招商银行和中信银行的国际化发展在年报中展现,近年来海外资产占比稳中有升,2017年招商银行境外资产占总资产比重为3%,2017年中信银行境外资产占比为5.4%。

2.海外机构布局

从表1可以看出,中国银行境外机构数量最多、占比最高,工商银行紧随其后,但机构数量位居第三的农业银行和前两者差距悬殊。研究表明,农业银行在五大行中国际化程度最低,目前为止,其机构数量和覆盖率仍然要高于股份制商业银行。股份制银行中以国际化程度较高的招商银行和中信银行为例,其海外机构数量仅为个位数,境外机构占公司总机构数量比重不足1%。

截止2016年底,共有22家中资银行在海外63个国家和地区设立了分支机构,该数据在2012年是18家,四年增加了4家海外扩张的中资银行。从五大行布局来看,均已完成在世界主要金融中心的布局,海外机构覆盖了亚、欧、美、澳四大洲,全球化框架基本完成。随着海外机构数量的持续增加和全球机构框架的搭建完成,大型银行已经不仅仅局限于“走出去”的中国企业,开始寻求更多客户资源,积极扩大海外市场。相比较于大型商业银行,我国12家股份制银行只有6家在境外设置了分支机构,具有数量少、规模小,国际化发展速度快等特点。机构布局主要集中在地理相近、文化相似的东南亚地区,或进一步布局欧美金融中心,整体上还处于萌芽阶段。

3.商业银行海外绩效比较

中国银行国际化程度最高,海外资产占比30.0%,和全球性银行海外资产占比还有一定差距。在表3中,除中国银行外,其他银行海外资产占比都不足10%。再结合表4海外利润贡献率可以看到,除了中信银行海外利润贡献率大于海外资产占比外,另外四家银行海外利润贡献率都小于海外资产占比,中资银行海外扩张还有很大盈利空间。

中资银行海外机构盈利能力不足,业务结构是一个重要原因。数据显示,我国商业银行2017年非利息收入24.5%,而2010年我国商业银行非利息收入为20.2%,传统的以利差为主的盈利方式并没有太大改观。利润结构变化和银行扩张步伐不成正比。从表4中可以看到,除工商银行外,其他银行的海外客户贷款金额都小于海外客户存款金额,利差收入收窄。

近年来,中资银行也在积极发展中间业务。大型全球化银行主要以中间业务收入为主,盈利占比在40%以上。优化银行盈利模式,成为很多中资银行创新发展目标。目前我国大型银行基本上可以向全球客户提供跨境结算、贸易融资、人民币发债、跨境贷款、跨境投资、货币直兑、资产托管等人民币业务产品,业务结构趋于多元化。中小股份制银行以结算、理财、融资为主。总体而言,中资商业银行外海扩张步伐谨慎、步履维艰。

三、结语

林景臻将银行国家化发展分为三个阶段:跨境发展、国际化、全球化。这里的国际化是指在全球主要金融中心都设有分支机构,是一种发展程度的描述。根据他的划分,中资银行仍处于跨境发展阶段,五大行处于跨境发展向国际化过渡阶段。近年来随着“一带一路”战略落实,大型银行和中小型银行都开始加大在“一带一路”沿线国家的机构布局。对于大型银行而言,有利于扩大海外布局,深耕客户,加快国际化进程;对于中小型银行而言,一方面是维护客户关系,另一方面“一带一路”布局也可以成为跨境发展的先导,积累跨境发展经验,这点十分重要。

中资商业银行国际化蓬勃发展,海外经营绩效还有待进一步考察,但一些现实问题需要引起注意。例如盈利结构有待优化、业务同质化严重、客户结构单一等。商业银行海外扩张不仅要寻求规模化,更要注重运用差异化经营策略追求经济效益。中国银行国际化发展态势良好,目标明确、与时俱进,是中资银行国际化典范。以中信银行为例的中小银行通过深耕客户,使海外机构效益最大化。整体上中资银行仍处于跨境发展阶段,未来将继续增加海外机构布局,与此同时,挖掘客户资源、促使客户结构多元化是未来中小银行国际化的业务重点。

参考文献:

[1]武帅峰.中资银行海外扩张研究[D].四川:西南财经大学,2014.

[2]蒋艺.我国商业银行国际化发展战略问题研究[D].南京:东南大学,2016.

[3]梁玉林.金融脱媒背景下我国商业银行盈利模式的转型研究[D].重庆:重庆工商大学,2018.

[4]林景臻.跨国方略[M].出版社:中信出版社,2012.

[5]文化农行ABC.农业银行稳步实施国际化经营战略[EB/OL],2017.

[6]洪偌馨,夏心愉.五大行国际化战略竞跑 境外业务红利还未释放[N].第一财经日报,2013.

[7]李炫榆,黄宇元.股份制商业银行国际化:问题与对策[N].银行家,2018.

猜你喜欢

计算机应用文摘·触控(2022年8期)2022-05-25

清华管理评论(2021年10期)2021-12-09

百科探秘·海底世界(2020年8期)2020-07-29

大陆桥视野·上(2017年1期)2017-03-01

商界评论(2016年11期)2016-12-01

时代金融(2016年23期)2016-10-31

商业会计(2016年13期)2016-10-20

商(2016年27期)2016-10-17

环球时报(2009-01-04)2009-01-04