2017年河南小麦市场分析及后市展望

2018-02-06 08:26

河南农业 2018年2期

一、2017年河南小麦市场价格运行情况

2017年河南省小麦价格整体呈现平稳走高态势。由于2016年河南产小麦通过托市收购途径进入国家库存较多,随着市场流通粮源的逐渐消耗,2017年1月,河南省小麦市场供应呈现出区域性、结构性失衡特征,导致小麦市场价格持续小幅走高,市场价格为2458元/t。2月春节后由于市场购买力下降,价格回落至2424元/t。3月价格又恢复性上涨至2454元/t。4月,在各级储备企业陆续轮换出库、国家加大对托市小麦的投放力度的情况下,小麦价格阶段性回落,市场价格平均为2450元/t。5月市场出现阶段性粮源短缺,再加上新麦还没有上市,价格呈上涨态势,市场价格上涨至2494元/t。6月新麦上市,阶段性供应量增加,在季节性压力下,全省小麦价格回落至2367元/t。河南省自6月中旬开始启动小麦托市收购,由于2017年小麦品质提升,受到加工企业、贸易企业的欢迎,收购市场较为活跃,新麦收购价格稳步走高,7月、8月、9月全省小麦价格分别为2388元/t、2402元/t、2432元/t。10—12月,市场流通粮源逐步减少,加工企业粮源需求不减,贸易企业看涨心理浓厚,导致市场麦价持续走高至近两年的高点,市场价格运行在2432元~2490元/t。

二、河南省小麦市场收购情况

新麦上市初期,制粉企业及贸易商收购基本占据主流,前期轮出数量较大,需要政策性补库的企业收购积极性较高。从第三季度开始,小麦收购进度整体来看先快后慢,收购进度逐渐减缓,并最终慢于2016年同期。2017年8月,托市收购进度减缓,江苏、安徽已经进入尾声,河南、河北、山东虽然尚有进度,但数量也不断减少。进入9月,新麦上市收购3个多月,市场粮源逐渐减少,手中还存有余粮的农户和贸易商挺价惜售心理明显。由于小麦上涨速度较快,大部分按最低价收购的企业实际上已停止了收购。截至2017年9月30日,河南省累计收购小麦1076万t,比2016年同期减少39.15万t。其中,按最低收购价收购521.30万t,比2016年同期减少85.8万t,平均收购价2.41元/kg,比2016年同期增加0.01元/kg;按市场价收购554.70万t,比2016年同期增加46.65万t,市场收购均价2.42元/kg,比2016年同期增加0.21元/kg。市场价收购优质专用小麦40.65万t,平均收购价2.54元/kg。

三、政策粮拍卖情况

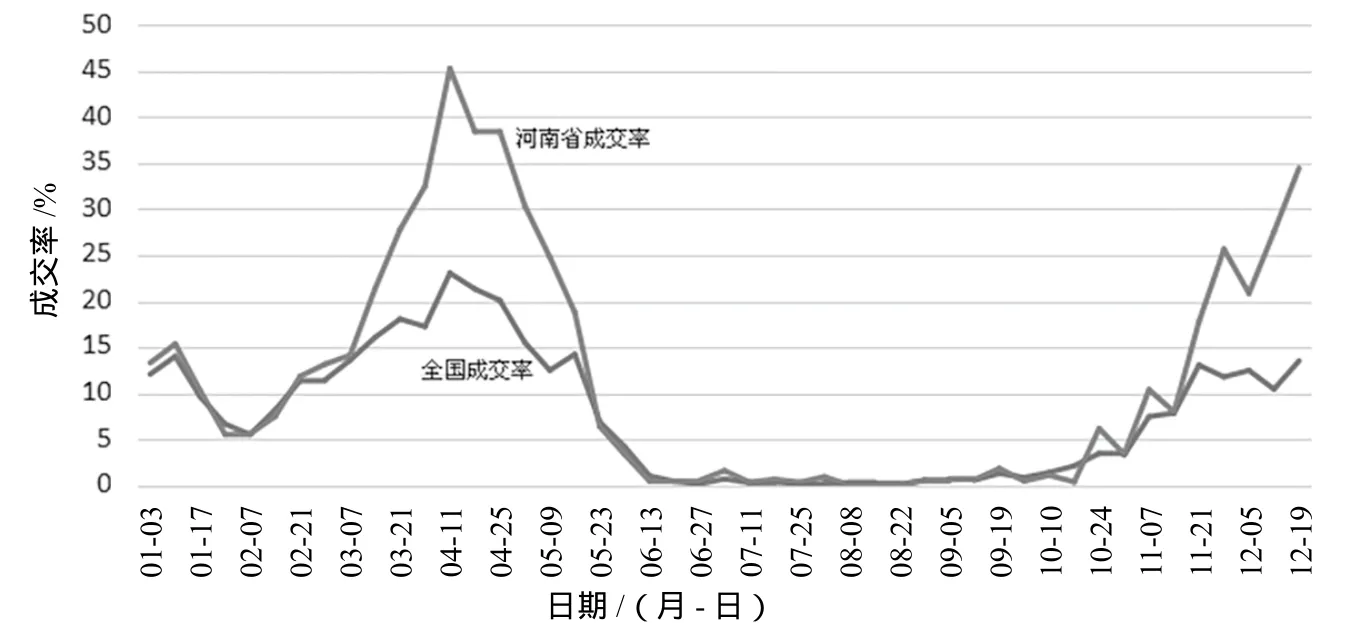

受节假日以及储备粮轮出挤占需求等因素影响,前2个月小麦拍卖成交呈现“量降价跌”格局,3月起成交率回升明显。由于2017年新麦质量明显好于2016年,且价格又具有优势,陈麦需求不仅不断下降,而且价格下跌幅度较为明显。由于新小麦市场价格较拍卖价格具有明显优势,贸易商和面粉加工企业已不再依赖小麦拍卖,而是转向集中采购新麦,小麦拍卖周度成交情况持续下降,部分区域已出现流拍。随着新麦后熟期的结束,面粉加工企业对新麦使用量继续增加,临储小麦拍卖成交量均较低,说明市场对陈麦采购意愿仍然较弱。整体来看,7—10月临储拍卖成交率是2017年的低谷。

进入11月,流通市场新麦粮源偏紧且价格处于高位,小麦竞价交易回暖明显,河南中南部拍卖粮到厂成本已经与当地普麦进厂价格持平,面粉企业参与临储拍卖的积极性提高,小麦竞价交易继续提高。随着新小麦、陈小麦价格的渐趋接轨,国家临储小麦成交增加在一定程度上缓解了市场的供需矛盾。

四、加工环节

受国内食品质量要求严格以及面粉加工企业经营成本较高等因素制约,面粉加工企业遭受“两头挤压”格局,其开工率保持低位以维持下游市场需求,需求端产品销售结构以及供给端粮源“量质”结构的分化导致结构性失衡叠加效应增强,面粉加工企业粮源采购质量与价格控制较为严格,低开工率、低利润持续。

自第二季度开始,由于面粉市场消费步入淡季,需求疲软使得面粉市场价格面临较大的下行压力,面粉加工企业开工率呈现降低态势,中小型面粉加工企业因处于亏损格局选择停机观望,部分面粉加工企业为了增加销量、抢占市场被迫下调面粉价格。由于养殖业恢复不如预期,饲料终端需求一般,麸皮需求并未大幅转好。纵观麸皮市场,实质性市场利多因素较弱。

第三季度面粉消费逐渐由淡季向旺季转换。7月面粉正值传统消费淡季,加之夏季气温较高,面粉不易储存,制粉企业开机率较低。国内面粉市场在经历了6月、7月的大幅下跌后,8月基本止跌趋稳。受学校开学以及季节性面粉需求拉动,面粉企业增加开机率,进一步刺激备货热情。9月面粉市场走货情况较好,需求好转及原粮采购成本增加提振面粉市场价格。面粉加工企业新麦采购成本增加加大其成本压力,区域间面企面临的粮源采购压力不一,面粉加工企业优质小麦采购难度较大。

进入10月后,托市收购结束,小麦市场价格继续维持坚挺,制粉企业订单比较少,需求没有拉动,面粉销售缓慢,企业经营利润压力迫使减量生产,开工率提升不易。11月后,随着国内新麦市场价格整体上移,面粉加工企业粮源加工成本趋增,而下游面粉市场需求量较为平稳,面企出货情况一般,制约面企开工率提升,面企面粉面临的提价压力较大。12月国内新麦市场价格继续上移,高位企稳,面粉加工企业粮源加工成本高,对面粉价格形成支撑,但市场流通粮源供应继续偏紧,小麦加工企业开机率受限,面粉价格整体以稳为主。面企在保证粮源质量满足食品安全要求的情况下,将会尽量降低粮源采购成本或通过不同品质小麦搭配降低成本。

五、后市展望

2018年河南小麦最低收购价政策仍将主导国内小麦市场价格运行。由于国内小麦供需格局预期转变为基本平衡,供求关系短期还不会成为小麦价格选择方向的决定性力量,国内小麦价格仍然会围绕最低收购价水平上下波动。具体来看,预计2018年春节前小麦市场价格将继续保持强势状态。3—6月各级储备轮换出库增加,制粉需求进入淡季等因素或将导致小麦价格出现回落。6月新麦上市后,受托市价格水平下调影响,部分产区可能不启动托市收购,预计政策性收购量将减少,市场收购量增加,新季小麦价格围绕托市价格上下波动。后期市场运行受小麦产量、品质、政策性拍卖定价策略等影响较大。主要原因:一是小麦供需形势短期未发生大的改变。我国口粮消费总量相对稳定,但消费结构持续改善,决定了小麦消费总量将继续增加,优质麦消费量加速上升,普通麦消费量稳步下降。供给方面,国内小麦总产量仍将保持较高水平,但继续大幅增加的空间有限,同时供给结构将持续优化。二是随着“市场定价”导向的逐渐明确,中长期“政策市”特征将逐渐减弱,在市场机制逐步发挥主导作用的影响下,小麦市场波动频率和幅度将增大。三是国内小麦库存充足,而销售进展缓慢,后期去库存压力较大,库存居高不下将对小麦市场起到明显的抑制作用。四是国际小麦市场对国内小麦市场将继续形成一定的牵制。当前全球小麦供需面宽松,价格低迷,但在现行关税制度下,进口小麦占国内总消费量比例不大,因此国际小麦市场短期对国内小麦市场的价格传导压力有限。

2017年河南省托市小麦拍卖成交率图(截至2017年12月19日)

猜你喜欢

环球时报(2022-12-30)2022-12-30

今日农业(2022年13期)2022-09-15

耕作与栽培(2022年3期)2022-08-05

农业科技通讯(2022年2期)2022-02-28

今日农业(2020年13期)2020-12-15

农村百事通(2020年2期)2020-03-31

小学生学习指导(高年级)(2019年5期)2019-11-27

金桥(2018年9期)2018-09-25

农产品市场周刊(2015年36期)2015-10-30

农家顾问(2009年9期)2009-10-14