平衡计分卡在陕西东岭集团的适用性分析

2018-02-01 03:33李国玺

经济研究导刊 2018年3期

李国玺

(西安石油大学经济管理学院,西安 710065)

一、平衡计分卡发展现状

平衡计分卡(Balanced score Card,简称BSC)是一种打破传统单纯依靠财务指标的企业评价体系的针对企业进行全方位思考的新型绩效评价系统。BSC将企业战略作为企业未来发展的发力点对企业战略进行财务、客户、内部流程以及员工成长维度分解,并建立一套完整的目标以及绩效评估指标体系,从而实现企业战略的平滑落地[1]。20世纪90年代由罗伯特·卡普兰(Robert·Kaplan)和大卫·诺顿(David Norton)两人合作研究并将这一新型管理概念引入企业经营管理中。

20世纪90年代初期,卡普兰和诺顿带领课题小组针对美国标准石油(American standard)、贝尔(Bell South)惠普公司(Hewlett-Packard Development Company,L.P.)等 12 家涵盖制造、服务、重工、高新技术等领域的知名公司进行研究。在背后推动这项研究的推手是:已经清晰看到依靠传统单一财务绩效指标会削弱公司实现价值的能力的管理者们。而在罗伯特·卡普兰(RobertKaplan)和托马斯·约翰逊(ThomasJohnson)合著的《相关性消失了:管理会计的兴衰》中也指出,原有的管理会计体系在不断发展的企业管理理念中出现的滞后性。他们认为,应该打破传统管理会计体系中只侧重财务数据报告,而与公司战略以及执行控制不相关的局面[2]。只有对现行的管理会计体系的彻底变革,才能跟上时代潮流。管理者和学者们就这样一个观点达成共识:财务指标的滞后性,直接影响到过分依赖财务绩效指标进行绩效测评的公司未来的创利能力。

他们尝试了很多种囊括先进管理理念的办法,分析利弊后,决定采用一种覆盖整个企业经营活动的综合指标的计分卡理念,即本文要使用的新型管理工具——平衡计分卡。平衡计分卡打破了将财务指标看作衡量企业效益的唯一指标的局面,而是将财务指标视为评价体系众多指标中的一种。《财富》1 000强企业中超过500家的企业采用平衡计分卡,《哈佛商业评论》评论其为过去七十五年内最为重要的战略管理方式之一,将BSC列入20世纪最具有影响力的75个理念。

二、平衡计分卡在中国企业的发展概况

平衡计分卡这一概念首次登录中国,是在1996年由上海东大门咨询公司引入的,毕意文和孙永玲对其进行研究,这一科学的管理理念成功吸引到中国国内专家学者的目光。这一时期出现了很多文献介绍平衡计分卡,吴金梅(2000)首次比较详细地解释分析了平衡计分卡这一概念[3]。万鑫(2016)在文章中直观地将平衡计分卡这一科学、先进的绩效评价体系进行了通俗的比喻,将其比作机舱里的报表读盘和指示器。也就是说,它可以向高层管理者提供企业许多方面的详细信息,该模式必定会被更多的企业所引用。与此同时,将平衡计分卡与企业绩效评价在理论上进行融合,为企业绩效评价建立理论模型[4]。董红杰(2013)对平衡计分卡落地的过程中怎样科学地划分财务、客户、内部流程、学习与成长四个维度所占权重,以及如何设定各项维度具体核心指标进行了详尽的分析,并设计了指标权重设置的总原则:实事求是地划分各绩效指标的权重,规避传统随意打分等的风险,并且,在研究过程中运用了层次分析法[5]。徐慧娟、杨以雄、王元明(2010)以服装产业为分析课题,从平衡计分卡四个维度对左右服装产业发展的积极和消极条件进行了分析,并且在设置各维度具体指标的同时运用了层次分析法[6]。顾云(2015)对平衡计分卡在实际运用中可能存在的问题做了探讨[7]。

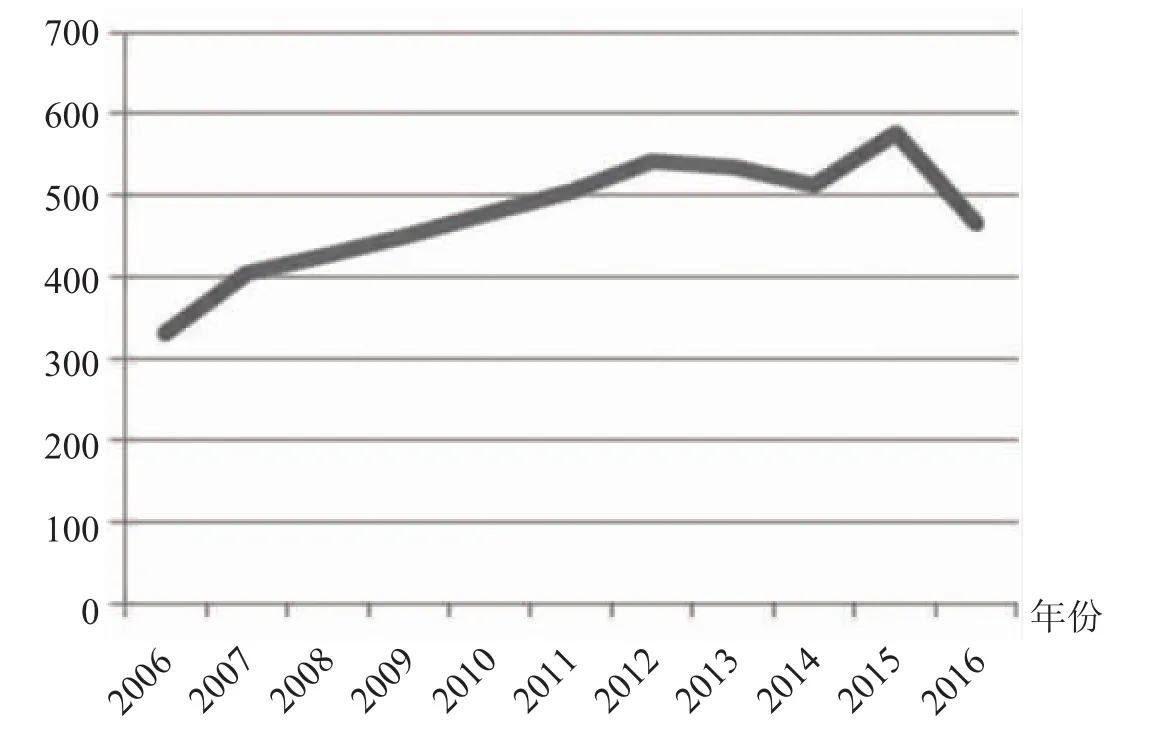

随着平衡计分卡这一理论对企业绩效评价的影响力增强,国内学术界对这一舶来理论也越来越重视。从图1中可以看出,近十年来,国内绩效评价理论研究领域针对平衡计分卡理论的分析研究频率总体呈上升趋势,对其研究有浅层次的理论研究,也升华到深层次具体应用,绩效评价领域的专家学者基于国内企业绩效评价做出假设,建立平衡计分卡模型,通过新旧绩效评价模式下的成果对比,从而更加直观、更加清晰地去研究分析平衡计分卡的精髓。

图1 近十年针对平衡记分卡研究分析频率统计图

随着国内学术界的重视,平衡计分卡理论不断丰富和发展,部分先进的理论思想已经与中国企业实际情况相结合。根据图2得出结论:目前中国企业已经发现,在未来的商业竞争中,绩效评价体系完善与否直接决定了企业的成败。国内已有近百家企业不同程度地对平衡计分卡进行引用,改造自身传统绩效评价,其中以传统制造业、高新技术业、餐饮业三大产业最突出。制造业基于平衡计分卡进行绩效评价的企业已经超过60家,并且这些企业在改进自身传统绩效评价体系后,经营成果不同程度上得到了较大的提升。与此同时,同行业中的多数企业也在从观望态度积极转变,加速自身经营对平衡计分卡的运用。这说明,平衡计分卡的理论设计对于中国企业来说是适合自身发展需求的,其为企业带来的利益也是客观的。以上分析可以得出这样一个结论:东岭集团作为中国企业中的佼佼者,更是应该在这场绩效评价的变革中,拥有敏锐的嗅觉,提前完成基于平衡计分卡的绩效评价体系建设,从而在未来商业环境中掌握主动。

图2 平衡记分卡在国内企业应用统计分析图

从下页图3可以看出,迄今为止,国内在平衡计分卡具体应用研究上偏向于国有企业,相关研究达到291篇,而针对民营企业平衡计分卡应用的理论研究只有120篇。这说明,平衡计分卡这一先进绩效评价理论在我国企业应用中目前以国有企业为主,民营企业在理论的应用和经验上出现空白。这对于东岭集团来说,是一个绝佳的机会,抢先在民营企业中进行引用,并总结和丰富其成果,建立起成熟的科学的绩效理论评价体系,从而在不久的将来,在民营企业中做领跑者。

三、陕西东岭集团绩效评价引入平衡计分卡的必要性

国务院出台的《关中—天水经济区发展规划》强调,构筑“一核、一轴、三辐射”的空间发展框架体系。“一轴”即宝鸡、铜川、渭南、商洛、杨凌、天水等次核心城市作为节点,依托陇海铁路和连霍高速公路,形成西部发达的城市群和产业集聚带。而陕西东岭集团的总部所在地宝鸡市被规划构建次核心城市,提高人口聚集、产业聚集速度,构筑成规模的城市群,经济发展倾向于机床制造业、重型汽车制造业、有色金属加工制造业、商贸旅游业,将宝鸡建成百万人口以上的特大城市、经济区副中心城市。

面对宝鸡市进入跨越发展的新阶段,陕西东岭工贸集团股份有限公司(以下简称“东岭集团”)作为中国民营企业500强企业、宝鸡最大的民营企业也迎来了自身飞跃发展的机遇期。集团起步于1988年,2000年改制为陕西东岭工贸集团股份有限公司。截至2005年末,注册资本1.54亿元,总资产38.8亿元。

公司所属行业为黑色金属冶炼及压延加工、有色金属冶炼及压延加工业,主营业务为钢铁冶炼、钢材贸易、焦化及煤化工、铅锌开采及冶炼、黑色金属制品加工。2005年,公司实现销售总收入95.08亿元,利税5.1亿元,名列陕西省民营企业纳税第1位、“中国企业500强”第298位,“中国民营成长型企业100强”第18位、“中国金属内外贸易及零售业”第3位。在2013年中国民营企业500强排名数据中,东岭集团排名第29位,拥有总资产200多亿元,员工1.7万人,全资、控股及参股公司40多家。

东岭集团不断发展壮大,投资涉足多个领域,业务覆盖全国。在新机遇来临之际,东岭集团志在抢抓关中—天水经济区建设、宝鸡市打造次核心、经济区副中心城市这个绝好机遇,并在激烈的市场竞争中拔得头筹,这对集团现阶段的自身综合素质提出了新的考验。有效提高企业员工绩效业绩评价,实现企业利益最大化成为了解决变革难题,实现自我超跃的不二法门。所以,平衡计分卡这一理论的引入,有效地帮助东岭集团建立科学的绩效评价体系,改善集团管理结构,提高集团战略管理水平。

图3 平衡计分卡基于国有企业与民营企业研究现状对比图

四、陕西东岭集团引入平衡计分卡可行性分析

1.东岭集团实施平衡计分卡的环境。东岭集团作为陕西最大的民营企业,其绩效管理水平的高低直接决定了企业发展的成败,也影响了陕西区域经济的发展速度,对陕西有色金属加工制造业有着消极的影响。而“天水—关中经济区”的建设与宝鸡市大城市化的建设,使东岭集团绩效评价体系的优化更有压力,更有紧迫感。加上教育部学校规划建设发展中心的“百校百题”应用型创新课题(财税领域)大赛举办,使集团成功对接了西安石油大学,依托其科研实力,为集团绩效评价体系优化提供更有效的指导。这为东岭集团运用平衡计分卡打下夯实的基础,创造了良好的氛围。

2.东岭集团与平衡计分卡的匹配程度。第一,从东岭集团的社会定位上来看,它具有自负盈亏、独立法人、自我管理决策、严格的管理规范、利益最大化的战略需求以及高密度劳动力需求等企业特性,从宏观上来看,高度匹配了平衡计分卡的设计概念。将平衡计分卡融入企业绩效评价体系适合东岭集团的资产结构特点,也充分体现人力资本结构[8]。第二,东岭集团在财务指标和其他综合指标的多重价值需求与平衡计分卡财务及非财务评价相融合的基本理念具有“合一性”,直观且有力地证明了东岭集团与平衡计分卡之间存在着正相关极高的匹配程度。

综上所述,将平衡计分卡引入东岭集团,从而优化集团的绩效评价体系这一行为具有必要性、可行性以及重要性。与此同时,东岭集团也为平衡计分卡的引入创造了良好的环境,为之后的一系列变革更新埋下伏笔。这一切都能为东岭集团绩效评价提供有力的理论保障,为东岭集团在超越性发展中输入新鲜血液,提高自身造血功能,这对东岭集团未来发展有着深远的意义。

[1]鞠占玲.平衡计分卡的应用及其改进[J].企业管理,2014,(12).

[2]Robert S.Kaplan.David P.Norton.The Balancedscorecard:Translating strategy into Action[M].BOSTON:HARVRO BUSINESS SCHOOL PRESS.1996:233-256.

[3]吴金梅.平衡计分卡:企业战略管理的方法[J].经济管理,2000,(8).

[4]万鑫.平衡计分卡在企业绩效管理中的应用[J].商业经济,2016,(11).

[5]董红杰.平衡计分卡在企业绩效评价中的研究[J]会计之友,2013,(34).

[6]徐慧娟,杨以雄,王元明.基于BSC和AHP的服装产业集群评价模型及案例分析[J].东华大学学报:自然科学版,2010,(3).

[7]顾云.平衡计分卡应用难点综述[J].财会通讯,2015,(4).

[8]孙海涛,刘柳.基于平衡计分卡的企业业绩绩效评价体系研究——以科技型中小企业为例[J].会计之友,2016,(4).

猜你喜欢

医学概论(2022年3期)2022-04-24

商品与质量(2021年43期)2022-01-18

建材发展导向(2021年11期)2021-07-28

小学生学习指导(高年级)(2021年6期)2021-06-19

杭州(2020年23期)2021-01-11

新教育时代·教师版(2017年3期)2017-03-25

新闻前哨(2016年1期)2016-12-01

党政干部学刊(2015年8期)2015-12-16

商业会计(2015年15期)2015-09-21

商业会计(2015年15期)2015-09-21