客户股价崩盘风险对供应商具有传染效应吗?

2018-01-30 08:12王雄元

财经研究 2018年2期

彭 旋,王雄元

(1. 华中农业大学 经济管理学院,湖北 武汉 430070;2. 中南财经政法大学 会计学院,湖北 武汉 430073)

一、引 言

美国经历了1929年和1987年两次股价崩盘,股市健康、投资者财富与实体经济均遭受重创(Jin和Myers,2006)。中国股票市场虽然尚未经历股价崩盘,但股指暴涨暴跌时常发生,国家监管层不得不出台各种政策维护股市稳定。因此,中国股市也存在崩盘风险,研究股价崩盘风险具有重要的现实意义。股价崩盘风险文献普遍认为,信息不对称和代理问题是引发股价崩盘风险的重要因素(Chen等,2001)。虽然股价崩盘风险很难被分散与避免(An和Zhang,2013),但分析师(Jin 和 Myers,2006)、机构投资者(Callen 和 Fang,2013)和债权人(李小荣等,2014)等利益相关者的监督能有效降低股价崩盘风险。作为重要的利益相关者之一,客户对供应商企业而言可能发挥供应链整合、外部治理等正向积极效应(Itzkowitz,2013),也可能发挥负向消极效应(王雄元和高开娟,2017),因此客户关系会影响企业股价崩盘风险(彭旋和王雄元,2016)。整体上,客户集中度在我国呈现治理效应,有利于降低企业股价崩盘风险(褚剑和方军雄,2016)。然而,现有文献尚未关注客户具体特征对企业股价崩盘风险的影响。

由于供应商与客户“一荣俱荣、一损俱损”(Ute,1991)利益共同体关系的存在,客户股价回报较高时,供应商股价回报也较高(Pandit等,2011);客户财务状况较差时,供应商股价也会下跌(Hertzel等,2008)。不良事件在关系范围内不可避免地具有传染性(Garleanu等,2015),供应链上的密切联系会使双方在面对困难时无法独善其身,一方遭受的困境可能波及供应链上的另一方。具体而言,客户的股价崩盘风险可能祸及与之有密切供应链关系的供应商,当供应商自身健

客户与供应商关系越密切,关系转换成本越高,上述传染效应越强。若一方严重依赖于另一方,一旦交易中断,企业的销售(或采购)将大幅降低并面临较大经营风险,甚至引发财务危机(Gosman等,2004)。尤其当客户与供应商关系的专有化程度较高时,中止关系将使专有化投资失去价值,并面临高昂的转换成本(Titman和Wessels,1988)。由于国有企业间的关系可能是政府干预的结果,国有产权性质的供应商不大可能在国有产权性质的客户发生股价崩盘风险时自主选择中止关系,从而稳定性更强。当客户与供应商之间的关系趋于良性时,供应商更难在客户面临困难时独善其身,更可能与对方保持持续的供应链关系。因此,当客户与供应商关系的依赖性越高、专有性越强、越稳定、越良性时,中止关系的成本越高,供应商越不可能通过中止关系来规避客户股价崩盘风险,客户股价崩盘风险对供应商的传染效应越强。

本文利用2007−2013年沪深两市800对客户和供应商均为上市公司的供应链公司数据,探讨了客户股价崩盘风险对供应商的传染效应。研究发现:(1)客户与供应商当年股价崩盘风险不具有同步性,客户当年股价崩盘风险与下一年供应商股价崩盘风险显著正相关。客户股价崩盘风险对供应商具有传染效应,而且这种传染效应在供应商自身股价崩盘风险较高时更显著。(2)在客户与供应商关系中,一方对另一方的重要性越高,专有化投资越多,双方关系越稳定或越趋于良性,中止关系的机会成本越高,供应商越不可能通过中止关系来规避客户股价崩盘风险,客户股价崩盘风险对供应商的传染效应越强。本文研究发现客户股价崩盘风险是供应商股价崩盘风险的外部诱因,展示了客户股价崩盘风险通过“客户−供应商”关系链条影响企业的独特途径,为传染文献提供了新的适用情形,从而有助于丰富传染、股价崩盘风险以及客户供应商关系文献。

二、文献综述与假设提出

(一)文献综述

股价崩盘风险文献主要涉及三方面的研究。代理观认为,管理者出于货币薪酬、在职消费、职业晋升和帝国构建等利益考虑可能隐藏负面信息(Chen等,2001),负面消息累积到极限时的集中释放将对公司股价造成极大冲击甚至导致崩盘(Jin和Myers,2006)。具有行权需要(Kim 等,2011a)、超额薪酬需求(Xu 等,2014)、较强避税动机(Kim 等,2011b)的管理者更可能隐藏负面信息。信息观认为,信息不对称程度越高,管理者越容易隐藏负面消息(Jin和Myers,2006),股价崩盘风险越大。分析师的乐观偏差(许年行等,2012)、机构投资者的骑乘泡沫行为(李晓龙等,2016)等第三方非理性行为会进一步产生干扰信息,增大股价崩盘风险。而会计稳健性可阻止企业加速释放好消息与延迟披露坏消息,从而有助于降低股价崩盘风险(Kim和Zhang,2016)。治理观认为,良好的内外部治理机制有助于降低信息不对称,缓解代理问题,进而降低股价崩盘风险。分析师的关注能有效提高信息透明度,降低股价崩盘风险(潘越等,2011;谢盛纹和陶然,2017);持续稳定的机构投资者能发挥监督效应,降低股价崩盘风险(Callen和Fang,2013);债务诉讼可以促使债务人约束和监督管理者,降低企业盈余管理程度,进而降低股价崩盘风险(李小荣等,2014)。客户对股价崩盘风险具有监督和治理效应,客户信息披露越详细,企业股价崩盘风险越高(彭旋和王雄元,2016),大客户可发挥供应链整合效应进而缓解股价崩盘风险(褚剑和方军雄,2016)。综上发现,已有文献主要从企业内在角度讨论客户对崩盘风险的影响,尚无文献从供应链关系角度研究客户崩盘风险对供应商的影响。

传染效应主要存在于三种情形。传染效应可能存在于同行业,如企业财务重述会引起同行业其他非重述企业的股价下跌(Gleason等,2008);银行的财务危机会引发其他银行也陷入财务危机(Mistrulli,2011)。传染效应还可能存在于有共同第三方参与的情形,如当债权人的其中一个债务人发生债务危机时,债权人出于对更大债务风险的担忧而减少放贷,可能导致其他债务人也陷入债务危机(Oh,2013);当一个客户出现财务重述时,由同一审计机构审计的其他客户的盈余质量也可能较低(Francis和Michas,2013)。传染效应还可能存在于供应链关系,如客户陷入财务困境时,供应商股价会随之下跌(Hertzel等,2008);供应商股价对客户盈余的市场反应与客户股价反应正相关(Pandit等,2011;王雄元和高曦,2017);客户所在行业的股票回报能引导供应商行业的股票回报(Cohen和Frazzini,2008)。但现有文献未研究股价崩盘风险可能带来的传染效应,因此本文基于“客户−供应商”关系链条来探讨客户股价崩盘风险在供应链上的传染效应,有一定创新性。

(二)假设提出

供应商和客户之间通过贸易往来形成了“一荣俱荣、一损俱损”的利益共同体关系(Ute,1991)。供应商股价会对客户盈余做出反应(Olsen和Dietrich,1985),并且供应商股价市场反应与客户股价市场反应正相关(Pandit等,2011;王雄元和高曦,2017)。客户陷入财务困境时,供应商股价也会随之下跌(Hertzel等,2008)。当一方业绩较好时,另一方也可能有较好的市场表现,而一方遭受困难时也可能会波及供应链上的另一方。客户股价崩盘风险主要是由客户刻意隐瞒负面消息造成的(Jin和Myers,2006),供应商无法预知而可能会遭受波及。因此,当客户股价崩盘风险较高时,与之关系密切的供应商可能会受到影响。当然,供应商也可以通过中断关系来规避客户股价崩盘风险的影响,但中止旧关系会产生大量沉没成本,建立新关系又会产生大量转换成本。如果这些成本大于因承受客户股价崩盘风险的传染效应而产生的损失,供应商可能会选择继续维持关系。由于股价崩盘风险是股价持续下跌的趋势,供应商发觉客户股价可能存在崩盘风险并做出反应需要时间,即使是重新寻找客户也需要时间与成本,等待可能导致产品积压和市场份额减少,因此供应商股价可能遭受客户股价崩盘风险的牵连且具有滞后性。综上分析,本文提出以下假设:

假设1:客户股价崩盘风险对供应商具有传染效应,即当年客户股价崩盘风险与下一年供应商股价崩盘风险显著正相关。

任何能增加两者关系紧密度的因素均能强化客户股价崩盘风险对供应商的传染效应。(1)关系依赖度。供应商对客户的依赖度越高,资产周转速度与资金回收速度越低(Patatoukas,2012),现金流风险越高,越可能陷入财务困境(Wang,2012)。若主要客户突然中断与供应商的交易,供应商的销售金额、现金流和经营利润将大幅下降(Hertzel等,2008),甚至引发财务危机(Gosman等,2004)。延续关系能避免这种损失,但同时也必须承受客户股价崩盘风险的波及。(2)关系专有化程度。当供应商对某些客户的专有化投资较高时,失去这些客户会对供应商产生毁灭性打击,供应商破产也会使客户专有化投资失去价值,并面临高昂的转换成本(Patatoukas,2012)。如果企业生产销售耐用品,供需双方的专用性资产或专有化投资较高,改变供需关系将面临较高的转换成本,因此耐用品会增强供需双方的相互依赖性(Titman和Wessels,1988)。(3)关系稳定度。国有企业通常受到政府的诸多干预或者同一政府控制(陈仕华等,2014),国有企业间的交易可能是政府行为。当大客户是政府部门时,供应商更少担忧其货款无法收回而产生经营风险(Banerjee等,2008),因此国有企业之间的供应链关系更稳定。这种稳定的关系会使国有产权性质的客户发生股价崩盘风险时,国有产权性质的供应商无法中止关系来规避风险,而不可避免地遭受其股价崩盘风险的波及。(4)关系是否良性。客户与供应商往往通过签订一系列的契约(如长期合约和战略联盟)来建立和维持密切的经济联系(Raman和Shahrur,2008)。由于寻找替代客户或供应商需要花费大量资源和成本(Kim等,2015),客户供应商关系不会因暂时困难而断裂,尤其是两者关系趋于良性时。总之,当中断关系以规避风险的成本大于因承受风险波及而产生的损失时,供应商会选择维持关系,并承受客户股价崩盘风险的波及。综上分析,本文提出以下假设:

假设2:客户与供应商关系越紧密、越专有、越稳定、越良性,客户股价崩盘风险对供应商的传染效应越强。

三、研究设计

(一)模型与变量

本文参照Chen等(2001)以及许年行等(2012)的研究设置方程(1)以验证假设1,并按供应链关系性质对方程(1)进行分组回归以验证假设2。

(二)样本数据

2007−2013年沪深两市共有14 130家上市公司披露了前五大客户及供应商的名称信息,包括9 485个供应商和28 739个客户,其中有1 586组客户和供应商均为上市公司。本文删除478组因股票交易周数小于30周与企业上市、退市、停牌等因素而无法计算股价崩盘风险的样本,以及308组因样本滞后而无法使用的客户供应商样本,最终得到800组客户和供应商均为上市公司的有效样本。本文对所有变量按 1%做Winsorize处理以消除极端值的影响。前五大客户或供应商数据手工收集,其他数据取自WIND数据库和CSMAR数据库。

(三)描述性统计

表1的变量描述性统计结果显示:(1)t+1期供应商股价崩盘风险指标gysDuvolt+1和gysNcskewt+1的均值分别为−0.0422和−0.1686,t期客户股价崩盘风险指标khDuvolt和khNcskewt的均值分别为−0.1028和−0.1616,且均与中位数接近,标准差接近1,说明股价崩盘风险指标分布总体上较为合理;(2)t期客户股价崩盘风险总体上小于t+1期供应商股价崩盘风险,而且符号相同,可能呈现一种正相关关系,与我们的预期一致。

表1 主要变量描述性统计

四、客户股价崩盘风险在供应链上是否具有传染效应

(一)客户股价崩盘风险在供应链上具有传染效应吗?

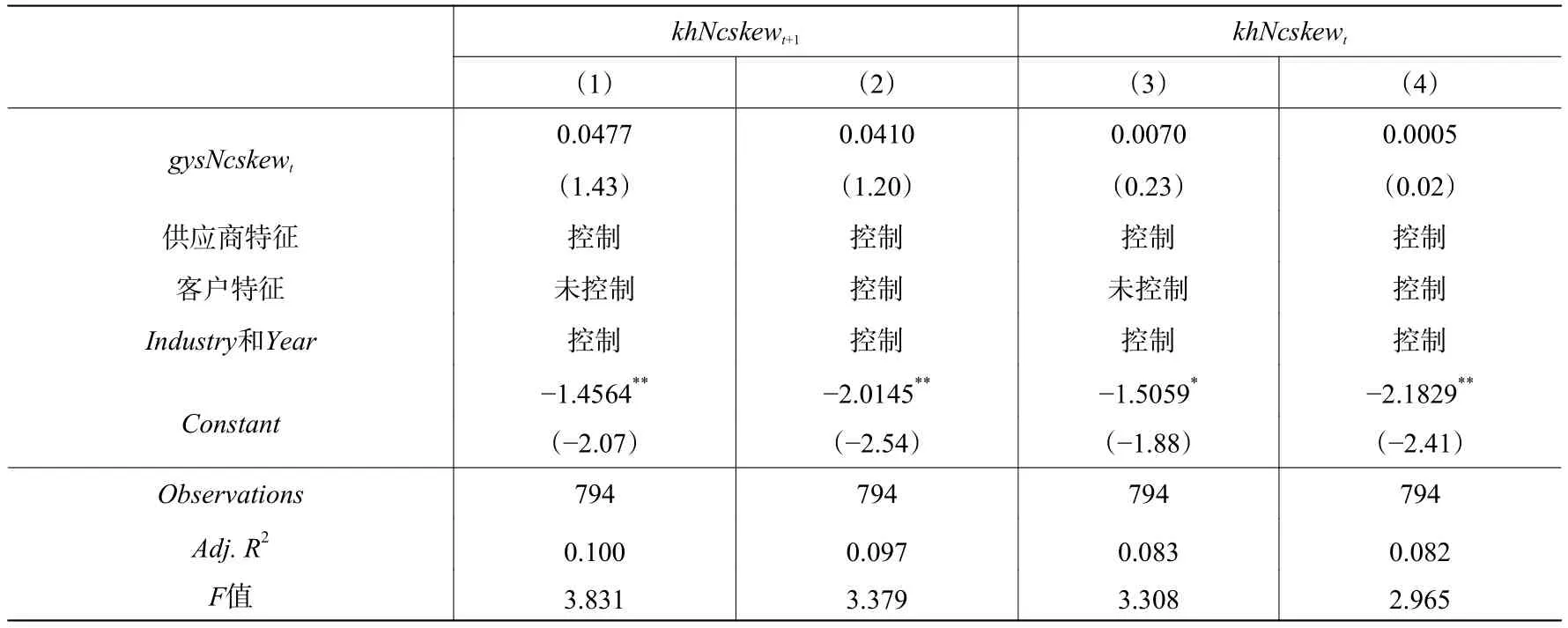

表2列示了本文的基本回归结果。列(1)至列(4)显示,无论是只控制供应商特征还是同时控制客户特征,当期客户股价崩盘风险khDuvolt或khNcskewt与下一年供应商股价崩盘风险gysDuvolt+1或gysNcskewt+1显著正相关;在同时控制客户特征后,方程解释力度有所增加,说明若当年客户发生股价崩盘风险,供应商下一年有较大概率也会发生股价崩盘风险。列(5)至列(8)显示(当被解释变量为t期供应商股价崩盘风险时,除了解释变量为t期客户股价崩盘风险外,其他控制变量均为t-1期值),无论是只控制供应商特征还是同时控制客户特征,当期客户股价崩盘风险khDuvolt或khNcskewt与当期供应商股价崩盘风险gysDuvolt或gysNcskewt正相关但不显著,说明客户与供应商的当期股价崩盘风险不具有同步性。这些结果说明客户股价崩盘风险在供应链上对供应商具有传染效应,本文假设1得到验证。

表2 客户股价崩盘风险具有传染效应吗?

续表2 客户股价崩盘风险具有传染效应吗?

(二)供应商自身特征能影响供应链上的传染效应吗?

当供应商自身崩盘风险较低时,客户崩盘还会具有传染效应吗?还是当供应商自身崩盘风险较高时,客户崩盘会成为“压死骆驼的最后一根稻草”?信息透明度低和公司治理差是股价崩盘风险的重要成因(Jin和Myers,2006),因此我们用股权制衡度(第二大股东持股与第一大股东持股的比例)来衡量公司治理,用修正琼斯模型计算的盈余管理绝对值来衡量信息透明度,按照中位数将样本分为低股权制衡度组和高股权制衡度组,以及高盈余管理组和低盈余管理组,对表2主回归进行分组检验,以进一步分析传染效应在什么情况下更容易发生。表3的回归结果显示,客户股价崩盘风险khDuvolt或khNcskewt与供应商股价崩盘风险gysDuvolt+1或gysNcskewt+1的显著正相关关系主要存在于供应商股权制衡度较低或盈余管理程度较高组,说明供应商公司治理越差,信息透明度越低,因自身原因或客户波及而发生股价崩盘风险的可能性越大。可见,当供应商自身股价崩盘风险较高时,客户崩盘较容易成为“压死骆驼的最后一根稻草”。

表3 供应商自身特征对供应链上股价崩盘风险传染效应的影响

(三)客户与供应商关系的中止能阻隔客户股价崩盘风险的传染效应吗?

在本文800对客户与供应商关系样本中,有371对关系在下一年仍然存在,429对关系在下一年不复存在。客户与供应商关系不复存在,可能是因为相对重要性下降进而没有出现在前五大客户或供应商名单之列,也可能是双方完全中止了交易合作关系。无论是哪种情形,都意味着对方不再是自己理想的交易对象,或可能存在某种问题。因此,供应商观察到客户出现较大股价崩盘风险时,选择降低交易权重甚至中止交易,是规避客户牵连的有效举措。

表4的回归结果显示,客户股价崩盘风险khDuvolt或khNcskewt与下一年供应商股价崩盘风险gysDuvolt+1或gysNcskewt+1的显著正相关关系确实只存在于客户与供应商关系延续组。而在客户与供应商关系未延续组,客户股价崩盘风险khDuvolt或khNcskewt与下一年供应商股价崩盘风险gysDuvolt+1或gysNcskewt+1正相关但不显著,说明客户与供应商关系的中止能阻隔或减弱客户股价崩盘风险对供应商的传染效应。而在供应商不得不延续关系并承受客户股价崩盘风险波及的情况下,客户股价崩盘风险对供应商的传染效应更强。

表4 供应链关系延续与否对客户股价崩盘风险传染效应的影响

(四)客户股价崩盘风险的传染效应确实基于客户与供应商关系吗?

本文采用倾向评分匹配法排除传染效应并非源于客户与供应商关系而是源于统计上相关性的可能。假设供应商A对应客户B,我们采用PSM一对一近邻匹配得到供应商A1与客户B1,并假定两者存在模拟的客户与供应商关系。前者为有实际客户与供应商关系的处理组样本,后者为没有实际客户与供应商关系但在主要特征上与处理组尽可能相近的控制组样本。如果处理组样本客户B的股价崩盘风险对供应商A下一年股价崩盘风险的传染效应并不存在于控制组客户B1和供应商A1之间,就说明客户B的股价崩盘风险对供应商A下一年股价崩盘风险的传染效应确实是基于客户与供应商关系。表5中列(3)至列(4)为控制组即对照组的回归结果。数据显示,在控制组,客户股价崩盘风险khNcskewt与下一年供应商股价崩盘风险gysNcskewt+1不存在显著的相关关系。而表5中列(1)至列(2)为处理组即样本组的回归结果。数据显示,在处理组,客户股价崩盘风险khNcskewt与下一年供应商股价崩盘风险gysNcskewt+1显著正相关。由于控制组与处理组唯一的差别是有无实质的客户与供应商关系,而在其他方面均具有相似性,对比两组的回归结果,可以说明客户股价崩盘风险对供应商的传染效应确实基于客户与供应商关系。

表5 客户股价崩盘风险的传染效应是由供应链关系所导致的吗?

(五)供应商股价崩盘风险对供应链上的客户也具有传染效应吗?

上述结果表明客户股价崩盘风险对供应商具有传染效应,那么供应商股价崩盘风险对客户是否也具有传染效应呢?表6的回归结果显示,供应商股价崩盘风险gysNcskewt与客户当年股价崩盘风险khNcskewt和下一年股价崩盘风险khNcskewt+1均不存在显著的相关关系,说明供应商股价崩盘风险与当期客户股价崩盘风险不具有同步性,对下一年客户股价崩盘风险也不具有传染性。可能的原因是:客户是企业的重要资产,丢失关键或重要客户将使企业面临巨大经营风险。供应商对企业来说虽然也很重要,但相比较而言,除非供应商具有垄断性或唯一性,寻找新的供应商并非难事,失去重要供应商对企业的影响也不会太大。

表6 供应商股价崩盘风险对客户也具有传染效应吗?

(六)稳健性检验

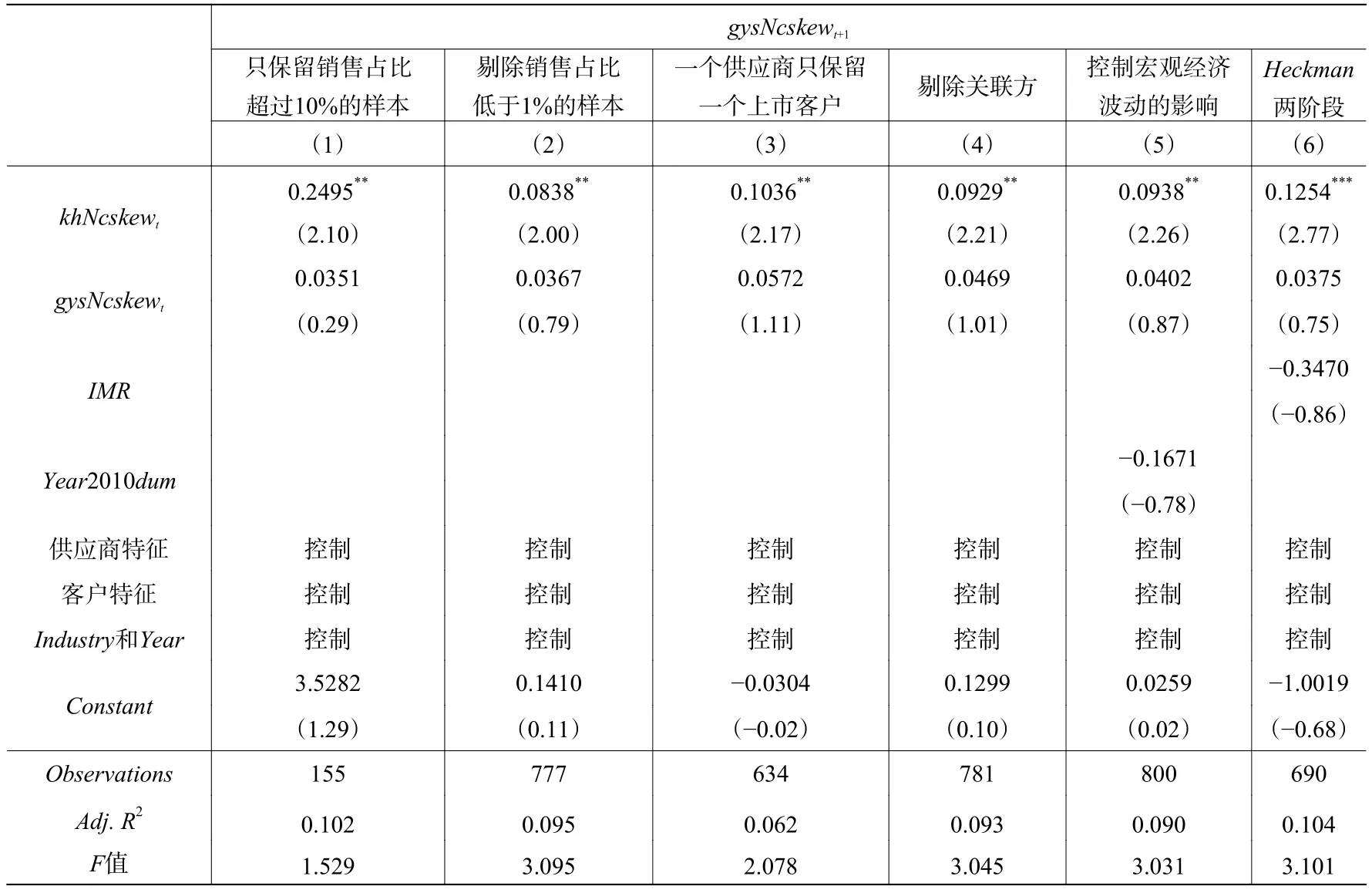

为了保证本文回归结果的可靠性,我们进行了如下稳健性检验:(1)表7中列(1)只保留销售占比超过10%的样本进行回归,以排除客户与供应商不存在实质性、较高比例的交易关系对本文结果的可能影响。(2)表7中列(2)剔除了客户销售占比低于1%的23个样本进行回归,以消除客户销售占比较低对结果的可能影响。(3)在我们的样本中,有510个供应商只对应着一个客户,还有124个供应商对应着2个或2个以上客户。表7中列(3)只保留这124个供应商中销售占比最高的那一个客户进行回归。(4)表7中列(4)剔除了存在关联关系的样本进行回归,以排除控股股东掏空上市公司动机的可能影响。(5)表7中列(5)设置是否有金融危机Year2010dum变量进行回归,以控制金融危机等宏观经济形势对微观企业行为的可能影响(李宗彦和覃予,2016)。(6)表7中列(6)使用Heckman两阶段方法控制供应商的客户信息披露行为对结果的可能影响。(7)用股价波动性替代股价崩盘风险。经上述处理后,本文结果仍然存在,从而说明本文结论具有较强的稳健性。

表7 稳健性检验

五、关系性质对供应链上客户股价崩盘风险传染效应的影响

(一)双方依赖度的影响

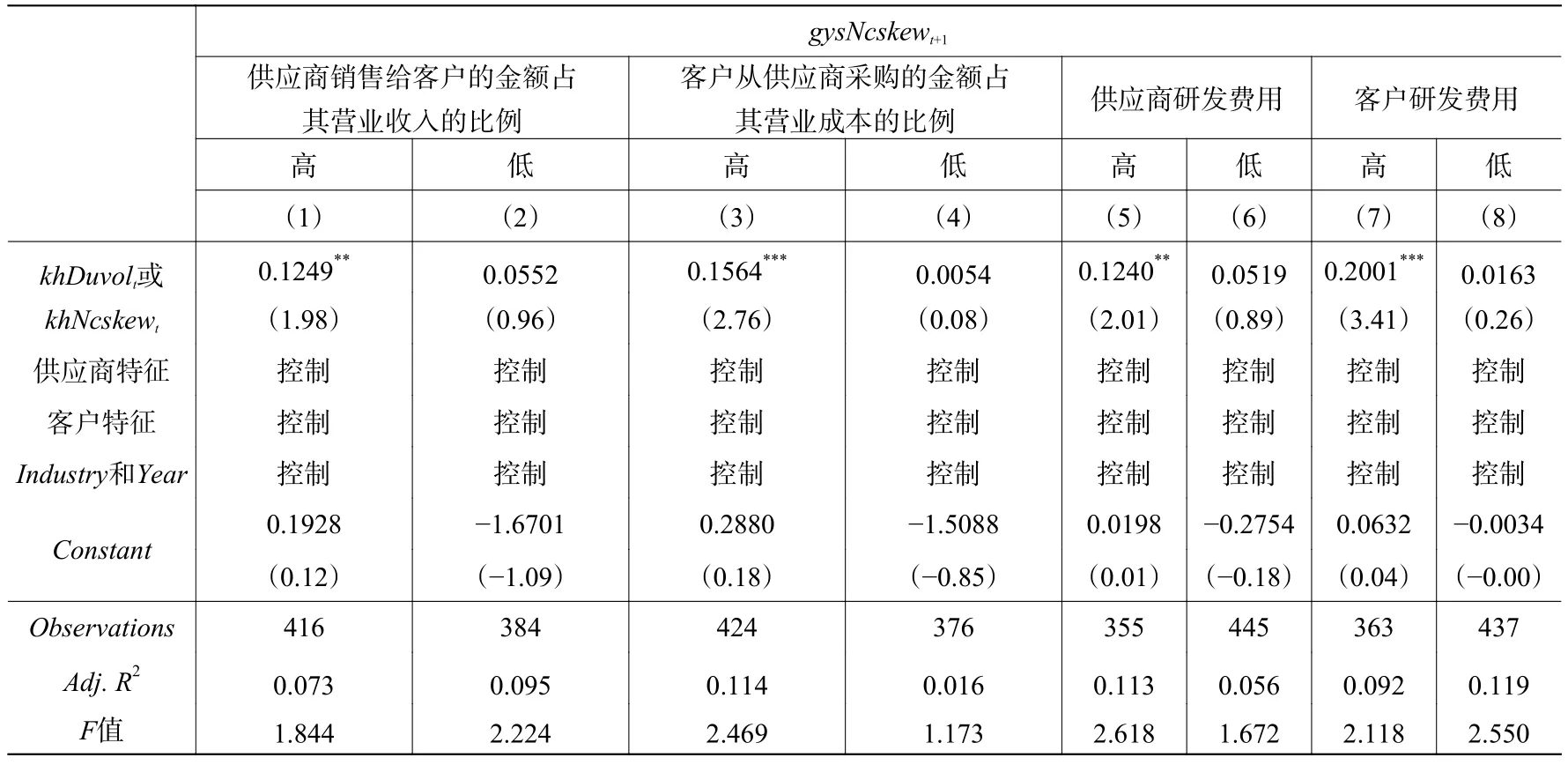

本文按企业t期销售占比或采购占比的中位数将样本分为高占比组和低占比组,占比越高,表示客户与供应商关系越稳定。表8中列(1)至列(4)结果显示,客户股价崩盘风险khNcskewt与供应商股价崩盘风险gysNcskewt+1的显著正相关关系只存在于采购或销售占比较高组,说明客户与供应商的依存度越高,供应链上客户股价崩盘风险对供应商的传染效应越强。

(二)专有化投资的影响

企业需要权衡中止交易引发的转换成本和延续交易可能遭受的股价崩盘风险产生的损失,如果中止交易的成本高于股价崩盘风险传染效应所造成的损失,企业会选择承受交易方股价崩盘风险传染而继续交易,反之则会选择中止交易。本文按企业t期研发费用R&D自然对数的中位数将样本分为高研发费用组和低研发费用组,研发费用越高,专有化投资越高,客户与供应商关系越专有。表8中列(5)至列(8)结果显示,客户股价崩盘风险khNcskewt与供应商股价崩盘风险gysNcskewt+1的显著正相关关系只存在于研发费用较高组,说明客户与供应商的研发费用越高,关系专有性越强,供应链上客户股价崩盘风险对供应商的传染效应越强。

表8 关系紧密程度对供应链上客户股价崩盘风险传染效应的影响

(三)国有产权性质的影响

国有产权性质的客户与供应商关系可能具有更好的稳定性,当国有性质的客户发生股价崩盘风险时,国有性质的供应商更不可能通过中止交易来规避这种影响,更容易受到传染。本文按t期企业产权属性将样本分为国企对国企组及其他组,前者表示客户与供应商关系更稳定。表9中列(1)和列(2)结果显示,客户股价崩盘风险khNcskewt与供应商股价崩盘风险gysNcskewt+1在两组均显著正相关,且当客户与供应商均为国有企业时,回归系数更大。当我们以Duvol作为股价崩盘风险的衡量指标时,未报告的回归结果显示,客户股价崩盘风险khDuvolt与供应商股价崩盘风险gysDuvolt+1的显著正相关关系(5%水平)只存在于客户与供应商均为国有企业时。这说明国有企业之间的交易关系更稳定,供应链上客户股价崩盘风险对供应商的传染效应更强。

表9 关系稳定程度对供应链上股价崩盘风险传染效应的影响

(四)关系是否良性的影响

良性的客户与供应商关系可能具有更好的稳定性。本文用供应商t期、t-1期和t-2期总资产报酬率(ROA)方差来衡量供应商盈利波动性,数值越小,客户供应商关系越趋于良性;用供应商t期(应收账款+应收票据-预收款项)与营业收入的比例来衡量商业信用,数值越小,客户供应商关系越趋于良性。表9中列(3)至列(6)按照供应商盈利波动性和商业信用中位数分组回归,结果显示客户股价崩盘风险khNcskewt与供应商股价崩盘风险gysNcskewt+1的显著正相关关系主要存在于供应商盈利波动性较小或商业信用较少组,说明当客户与供应商之间的关系趋于良性时,供应链上客户股价崩盘风险对供应商的传染效应更强。

上述结果验证了本文假设2。由于篇幅限制,表5−表9只报告了以Ncskew作为股价崩盘风险衡量指标的回归结果,当以Duvol作为股价崩盘风险衡量指标时,所有回归结果均无实质性变化。

六、结 论

本文研究发现,企业股价崩盘风险可能源自自身,也可能来自客户等外部环境,而且相对于企业自身原因,来自客户传染效应的股价崩盘风险的可预见性与可控性较弱,因此企业必须关注客户风险信号并及早应对。尽管本文采用倾向评分匹配法在一定程度上完善了验证逻辑,但由于没有办法匹配所有因素,而且也不能保证本文的控制变量包括了所有因素,因此我们无法完全排除本文所说的传染效应也可能是未知因素所致。同时,为研究传染效应,我们只能选择客户与供应商均为上市公司的样本,致使样本选择可能存在偏向性。PSM方法虽然弥补了部分缺陷,但无法保证其结论的普适性。而故事与方法上的严谨性仍能保证本文研究在理论与实践上的价值。

[1]陈仕华,姜广省,李维安,等.国有企业纪委的治理参与能抑制高管私有收益么?[J].经济研究,2014,(10):139−151.

[2]褚剑,方军雄.客户集中度与股价崩盘风险:火上浇油还是扬汤止沸[J].经济理论与经济管理,2016,(7):44−57.

[3]李晓龙,胡少柔,王洁玲.融资超募、机构投资者持股与股价崩盘——来自我国中小板、创业板市场的经验证据[J].会计与经济研究,2016,(1):78−89.

[4]李小荣,张瑞君,董红晔.债务诉讼与股价崩盘风险[J].中国会计评论,2014,(2):133−158.

[5]李宗彦,覃予.经济波动中的盈余管理与高管薪酬契约[J].财经研究,2016,(12):131−141.

[6]潘越,戴亦一,林超群.信息不透明、分析师关注与个股暴跌风险[J].金融研究,2011,(9):138−151.

[7]彭旋,王雄元.客户信息披露降低了企业股价崩盘风险吗?[J].山西财经大学学报,2016,(5):69−79.

[8]王雄元,高开娟.客户集中度与公司债二级市场信用利差[J].金融研究,2017,(1):130−144.

[9]王雄元,高曦.客户盈余公告对供应商具有传染效应吗?[J].中南财经政法大学学报,2017,(3):3−13.

[10]谢盛纹,陶然.年报预约披露推迟、分析师关注与股价崩盘风险[J].会计与经济研究,2017,(1):3−19.

[11]许年行,江轩宇,伊志宏,等.分析师利益冲突、乐观偏差与股价崩盘风险[J].经济研究,2012,(7):127−140.

[12]An H,Zhang T.Stock price synchronicity, crash risk, and institutional investors[J].Journal of Corporate Finance,2013,21:1−15.

[13]Banerjee S,Dasgupta S,Kim Y.Buyer-supplier relationships and the stakeholder theory of capital structure[J].Journal of Finance,2008,63(5):2507−2552.

[14]Callen J L,Fang X.Institutional investor stability and crash risk:Monitoring versus short-termism?[J].Journal of Banking & Finance,2013,37(8):3047−3063.

[15]Chen J,Hong H,Stein J C.Forecasting crashes:Trading volume, past returns, and conditional skewness in stock prices[J].Journal of Financial Economics,2001,61(3):345−381.

[16]Cohen L,Frazzini A.Economic links and predictable returns[J].The Journal of Finance,2008,63(4):1977−2011.

[17]Francis J R,Michas P N.The contagion effect of low-quality audits[J].The Accounting Review,2013,88(2):521−552.

[18]Garleanu N,Panageas S,Yu J.Financial entanglement:A theory of incomplete integration, leverage, crashes, and contagion[J].American Economic Review,2015,105(7):1979−2010.

[19]Gleason C A,Jenkins N T,Johnson W B.The contagion effects of accounting restatements[J].The Accounting Review,2008,83(1):83−110.

[20]Gosman M,Kelly T,Olsson P,et al.The profitability and pricing of major customers[J].Review of Accounting Studies,2004,9(1):117−139.

[21]Hertzel M,Li Z,Officer M,et al.Inter-firm linkages and the wealth effects of financial distress along the supply chain[J].Journal of Financial Economics,2008,87(2):374−387.

[22]Itzkowitz J.Customers and cash: How relationships affect suppliers’ cash holdings[J].Journal of Corporate Finance,2013,19:159−180.

[23]Jin L,Myers S C.R2 around the world:New theory and new tests[R].NBER Working Paper,2006.

[24]Kim J-B,Li Y,Zhang L.CFOs versus CEOs:Equity incentives and crashes[J].Journal of Financial Economics,2011a,101(3):713−730.

[25]Kim J-B,Li Y,Zhang L.Corporate tax avoidance and stock price crash risk:Firm-level analysis[J].Journal of Financial Economics,2011b,100(3):639−662.

[26]Kim J-B,Song Y,Zhang Y.Earnings performance of major customers and bank loan contracting with suppliers[J].Journal of Banking & Finance,2015,59:384−398.

[27]Kim J-B,Zhang L.Accounting conservatism and stock price crash risk:Firm-level evidence[J].Contemporary Accounting Research,2016,33(1):412−441.

[28]Mistrulli P E.Assessing financial contagion in the interbank market:Maximum entropy versus observed interbank lending patterns[J].Journal of Banking & Finance,2011,35(5):1114−1127.

[29]Oh F D.Contagion of a liquidity crisis between two firms[J].Journal of Financial Economics,2013,107(2):386−400.

[30]Olsen C,Dietrich J R.Vertical information transfers:The association between retailers’ sales announcements and suppliers’ security returns[J].Journal of Accounting Research,1985,23:144−166.

[31]Pandit S,Wasley C E,Zach T.Information externalities along the supply chain:The economic determinants of suppliers’ stock price reaction to their customers’ earnings announcements[J].Contemporary Accounting Research,2011,28(4):1304−1343.

[32]Patatoukas P N.Customer-base concentration:Implications for firm performance and capital markets[J].The Accounting Review,2012,87(2):363−392.

[33]Raman K,Shahrur H.Relationship-specific investments and earnings management:Evidence on corporate suppliers and customers[J].The Accounting Review,2008,83(4):1041−1081.

[34]Titman S,Wessels R.The determinants of capital structure choice[J].Journal of Finance,1988,43(1):1−19.

[35]Ute S.Buyer structure and seller performance in US manufactural industries[J].The Review of Economics and Statistics,1991,73(2):277−284.

[36]Wang J.Do firms’relationships with principal customers/suppliers affect shareholders’ income?[J].Journal of Corporate Finance,2012,18(4):860−878.

[37]Xu N,Li X,Yuan Q,et al.Excess perks and stock price crash risk:Evidence from China[J].Journal of Corporate Finance,2014,25:419−434.

猜你喜欢

初中生学习指导·中考版(2021年2期)2021-09-10

意林绘阅读(2019年12期)2019-12-30

股市动态分析(2019年42期)2019-11-13

现代营销(创富信息版)(2018年8期)2018-09-08

故事作文·低年级(2017年7期)2017-07-20

西安工程大学学报(2016年6期)2017-01-15

股市动态分析(2016年2期)2016-09-27

中国洗涤用品工业(2015年8期)2015-02-28

中国洗涤用品工业(2015年6期)2015-02-28

中国洗涤用品工业(2015年2期)2015-02-28