信息披露监管新规下银行自愿披露、信贷供给与展期风险

2018-01-30 05:27

现代财经-天津财经大学学报 2018年2期

(江西财经大学 统计学院, 江西 南昌 330013)

一、引言

信息披露是关系到银行透明度、金融系统安全性和稳定性的一个重要问题。在流动性与资本监管并重的后金融危机时代,信息披露成为当前国际监管工作的重点。东南亚金融危机、巴林银行事件以及美国的次贷危机所引发的世界范围的金融危机都深刻表明,信息透明度不高是金融危机爆发的最根本和最重要的原因之一。2013年6月的钱荒事件折射出我国流动性风险管理存在较大问题,提高流动性风险管理水平迫在眉睫。巴塞尔协议Ⅲ提出的流动性覆盖率指标能有效监测金融机构短期流动性危机的抵御能力,为提高风险管理水平,增强市场有效性提供了可计量的监管标准。当前,我国对金融机构流动性风险信息披露监管予以前所未有的重视,于2015年12月新发布了《商业银行流动性覆盖率信息披露办法》,该办法颁布标志着我国在流动性风险管理和信息披露监管相结合改革发展的一座里程碑。

信息披露按形式分为强制披露和自愿披露,然而,自愿披露作为强制披露的有效补充,提高透明度的同时,其策略选择背后有着极其复杂的动机,产生不同的影响后果:一方面,能产生诸多正面影响。比如,一些学者研究表明,自愿披露能够提高流动性,减少资本成本并且提升公司价值[1,2];一定程度上促进了银行的稳定性(谭政勋和黄东生,2012[3]);有效缓解信息不对称问题,降低系统风险(朱波等,2016[4]);能

有效降低风险承担行为,但进一步发挥市场约束作用,需要完善相应的制度环境和市场基础(王宗润等,2015[5];Wang等,2015[6];许友传,2009[7]) 。

另一方面,也会带来不稳定风险因素,提高破产风险。巴曙松等(2005)[8]强调银行信息披露在提高风险管理水平的同时,短期内可能引发存款流失和股价波动。 Bouvard等(2015)[9]认为在金融危机期间,披露银行专有信息会提高金融系统的稳定性,然而在正常的经济时期具有不稳定的效应。Thakor(2015)[10]研究表明,为阻止逆向投资后果,更多的有投资价值的策略公司会选择披露较少的信息,尤其对于银行来说,在缺乏披露监管的情况下,提高透明度会提升银行破产风险。Zelenyuk等(2016)[11]研究表明,自愿披露资本状况能给银行展期风险降低的同时,加速贷款业务增长,给金融稳定性带来威胁。

由此可知,学术界对于自愿披露行为产生的经济影响后果仍有较大争议,而我国市场机制还很不完善,大部分银行仍是非上市银行,自愿披露背后的动机难于观测,且监管受限,那么,商业银行流动性覆盖率信息自愿披露能否发挥市场约束作用,有效缓解投资者、储户、借款人与银行之间的信息不对称问题,减缓银行流动性风险,增强银行稳健经营问题,是当前亟待探讨的。因此,考察流动性覆盖率自愿披露行为影响对监管当局实施有效监管具有重要的现实意义和理论参考价值。

二、文献综述

(一)自愿披露行为影响相关研究

国外学者对自愿披露行为影响多维度做了大量的研究,比如,Botosan(1997)[12]以122家制造企业的1990份年度报告中披露的自愿披露数额为基础研究自愿披露对权益成本的影响。Armstrong等(2011)[13]考察了投资者之间的信息不对称对资本成本超过标准风险因素的影响。Altamuro和Beatty(2010)[14]研究联邦存款保险公司改进法的财务报告内部控制的影响(颁布)规定。Indjejikian(2007)[15]考察了一个公司的会计信息是否以及如何在其资本成本中表现出来会计信息质量直接或间接影响资本成本。Graham等(2004)[16]调查并采访了400多名高管,以确定驱动报告盈余和披露决定的因素。还发现,管理人员自愿披露可减少信息风险和提高股票价格。Krishnan(2005)[17]考察了审计委员会质量与公司内部控制质量的关系。

国内学者也从多方面对自愿披露行为影响进行研究,比如,袁蓉丽等(2014)[18]通过PSM-DID方法对样本期间内披露公司与非披露公司比较,研究上市公司自愿披露内部控制审计报告对盈余质量和权益资本成本的影响。高敬忠和王英允(2014)[19]在界定业绩预告形式上及实质上可靠性的基础上,研究披露政策对业绩预告可靠性选择的影响。黄寿昌等(2010)[20]从信息不对称的视角研究了内部控制报告自愿披露的市场效应;黎文靖和杨丹(2013)[21]分析了上市公司管理层自愿披露劳动力成本上涨风险信息的动机和经济后果。李明辉(2001)[23]提出管理当局有在强制性披露要求之外自愿披露有关信息的动力,应当鼓励有条件的企业自愿披露有关信息,以提高市场的有效性。钱淑芬(2007)[24]以信息不对称理论、信号理论和经济后果理论为基础,分析了自愿性信息披露的价值,对企业核心竞争力信息自愿披露战略进行了探讨。

(二)自愿披露影响因素研究

关于自愿信息披露策略决定因素具有不确定性,学术界也无定论,即使是同一因素,在不同时期、不同国家和不同自愿性信息披露衡量标准下,所得结论也存在较大差异。Spiegel和Yamori(2004)[25]指出信息披露决策的决定因素仍然是未知的,尤其在银行,且研究发现自愿披露策略选择与不良贷款、杠杆呈正相关,与竞争压力和规模呈负相关。Hossain和Reaz(2007)[26]研究表明,规模和资产是重要的,其他变量如年龄、多样化、董事会组成、多个业务交换清单以及商业模式的复杂性是无关紧要的。Zelenyuk等(2016)[11]研究发现规模和盈利能力强大的银行更易选择透明,董事长过度自信以及回报高的银行不易选择透明。我国学者胡奕明和李忠良(2015)[27]研究发现,公司规模、盈利能力与披露水平正相关,与资本状况、资产质量、成本管理、盈利模式以及银行类型等其他因素没有显著影响。由于我国上市银行较少,在信息披露研究当中,大多数研究对象为非金融机构的上市公司,因此,上市公司自愿披露研究对本文自愿披露研究具有借鉴价值。在自愿披露影响因素方面,公司治理能力就是自愿披露重要因素之一[28,29]。近年来,国内外学者开始注重从管理者的风险偏好、年龄、性别、学历、从事金融工作时间等个人特征方面进行自愿披露策略选择研究[30,31]。

(三)我国流动性监管新规影响研究

我国流动性监管新规发布以来,许多学者从监管新规指标的变化给银行经营行为、经济金融冲击产生的影响和监管效果方面进行研究。巴曙松等(2013)[32]通过对流动性覆盖比率指标对比研究发现,流动性监管具有冲击宏观经济和金融、道德风险等负面影响。罗雪飞等(2015)[33]从流动性新监管指标的构成上分析流动性监管新规实施对我国经济金融的行为影响,研究表明提高流动性标准有助于降低银行危机发生的概率,短期会对我国经济金融造成冲击。卞志村和王颖(2015)[34]利用面板VAR模型分析了我国商业银行活期存款比率与上市银行风险承担之间的关系,以及流动性监管指标对活期存款的监管效果,同时建议设计激励机制调动银行自愿披露信息的积极性,强化市场对银行风险行为的约束。

从上述文献回顾可以看出,国内外学者对自愿信息披露影响研究主题比较丰富,但未见从流动性覆盖率自愿披露角度进行自愿披露行为的影响研究。另外,流动性监管新规发布以来,国内大部分研究是从指标的对比分析的角度来讨论监管新规对银行经营行为、经济冲击以及监管效果,从信息披露角度进行研究极其匮乏,尤其是对流动性覆盖率信息披露新规实施有效性研究尚属空白。在当前宏观经济金融环境严峻形势下,信息披露作为强化市场约束并促进银行审慎经营的重要外部机制,自愿披露是提高透明度的有效手段,发挥市场约束作用,降低系统风险,提高银行稳健经营以及评估新规实施效果方面的研究就显得尤其迫切和必要。

因此,本文从自愿披露视角出发,通过DID方法展开自愿披露对银行信贷供给以及展期风险的影响研究,并通过PSM-DID方法检验结果稳健性的同时,进一步考察自愿披露银行特征。本文的贡献主要有以下三点:(1)以流动性覆盖率信息披露新规实施为契机,从自愿披露视角出发,对银行的信贷供给和展期风险影响进行研究,为提高流动性风险管理水平及促进银行系统稳定性提供新路径;(2)自愿披露是提升透明度的有效手段,同时也反映公司治理能力,通过对自愿披露给监管新规带来的影响效果研究,为提升银行治理能力提供新证据;(3)本文使用倾向评分匹配法和双重差分法(PSM-DID)对自愿披露行为影响后果进行研究,减少政策评估可能存在的内生性问题。

三、理论基础与研究假设

Bouvard等(2015)[9]建立了一个最优透明度监管理论模型。在透明度选择策略方面,监管者面临着一个委托代理困境,他们将面临三种策略:完全透明,部分透明或模糊机制。对于金融机构监管者来说,最重要的是金融系统的安全性和稳定性,系统风险是最重要的一道防线,也是此模型的目标。监管者喜欢聚焦于高质量公司,甚至是强大的银行。相比于投资者,监管者有更多可靠的信息:宏观总冲击水平和微观资产负债表质量水平。假如一组非对称信息,监管者面临去寻求最优披露均衡的挑战。根据其最优披露策略研究表明,如果对于投资者去展期他们的信用来说,银行系统平均披露质量足够高,那么对于监管者来说,选择不透明机制是最优的,否则,选择透明策略会更好。透明度减少投资者和银行之间信息不对称,揭示关于特殊的银行风险信息,由此投资者能更准确地判断哪个银行更强大,阻止系统风险发生。Bouvard等(2015)[9]模型讨论不对称信息透明和不透明区域包括三种情景:一种是发生系统性风险,这种是最担忧的;一种是在低质量的银行发生风险;一种是不发生风险,这种是最完美的。这些情况发生的前提是监管机构给予一定比例的高质量银行进行披露。因此,监管者有直接的能力去扩展不透明区域。随着信息完全对称,高质量银行在系统中的最优比例将透明和不透明区域分成了两个子集,分别为三种情况:在低质量银行发生风险,不发生风险,完全减少系统风险发生区域(如图1所示)。

图1 透明-不透明区域(Bouvard等(2015)模型)

我国学者在流动性新规对银行的信贷供给影响方面研究得出了一致的结论。胡德宝和王晓彦(2016)[36]认为严格的流动性监管有可能对银行经营形成一定的负面影响,降低银行信贷扩张的意愿,造成对实体经济的信贷供给的总量下降,对金融稳定构成威胁。隋洋和白雨石(2015)[37]研究认为,流动性覆盖率对银行业务盈亏和经营导向有一定的影响,流动性覆盖率等巴塞尔Ⅲ流动性指标将抑制银行的放贷冲动。廉永辉和张琳(2015)[38]通过测算结构流动性指标验证流动性冲击对银行信贷供给影响效应,研究表明结构流动性具有减弱流动性冲击对银行信贷供给负向影响的调节效应。流动性信息披露作为总体冲击,为满足流动性覆盖率指标披露标准,对银行经营导向和信贷行为产生影响。银行与借款人之间存在信息不对称,由于银行无法全面掌握借款者的偿还能力信息,当发生流动性冲击时,银行为了控制风险不仅会提前收回贷款,而且会约束未来的信贷行为。纵观学者对流动性监管新规对信贷供给的影响结果来看,均表明短期会产生惜贷行为,信贷供给收缩。

假设1短期来说,在流动性监管趋严形势下,自愿披露银行与不透明银行相比,将减少信贷供给。

本文主要研究自愿披露对早期流动性需求(投资者及储户存款的展期风险)变化的影响。Diamond和Dybvig(1983)[39]是研究存款市场的信息不对称的先驱,理论研究表明存款者与银行之间的信息不对称会导致挤兑概率的增加,进而可能会导致银行破产甚至引发系统性风险。Bouvard等(2015)[9]在结合Diamond和Dybvig(1983)[39]的思路基础上构建了一个含有银行专有信息披露的模型。模型假设消费者风险中性,时间分为三个时期:T=0,1,2,没有贴现,并假设仅存在一种同质的银行存款。假设银行将存款投入到一种生产技术中,则在T=0期投资者投入1单位的存款,若存款人持有存款至T=2期,则可以得到1+ri的回报。其中,ri=μ+ηi,其中μ是一个共同参数,对银行部门收益的期望回报,ηi代表银行专有信息的收益,与银行质量相关,如果是高质量的银行则Δη>0,低质量的银行则为-Δη,其概率分别为p和1-p。当T=0时,E0(ηi)=0。投资者在T=1时刻可以考虑存放存款在银行或者取回存款。此时,银行将面临展期风险和早期流动性需求的可能。流动性是有成本的,如果一个li比例的存款撤退,则单位存款的回报在T=2时减少到ri-cli。假如投资者撤退,则一个单位存款在T=2时收益为1,T=2时收益为1+ri-cli。假设有50%的比例撤离,则在T=2时的收益为1+ri-c/2。假设仅低质量的银行面临展期风险和早期流动性需求,而高质量银行没有这种风险。根据以上假设可以得到

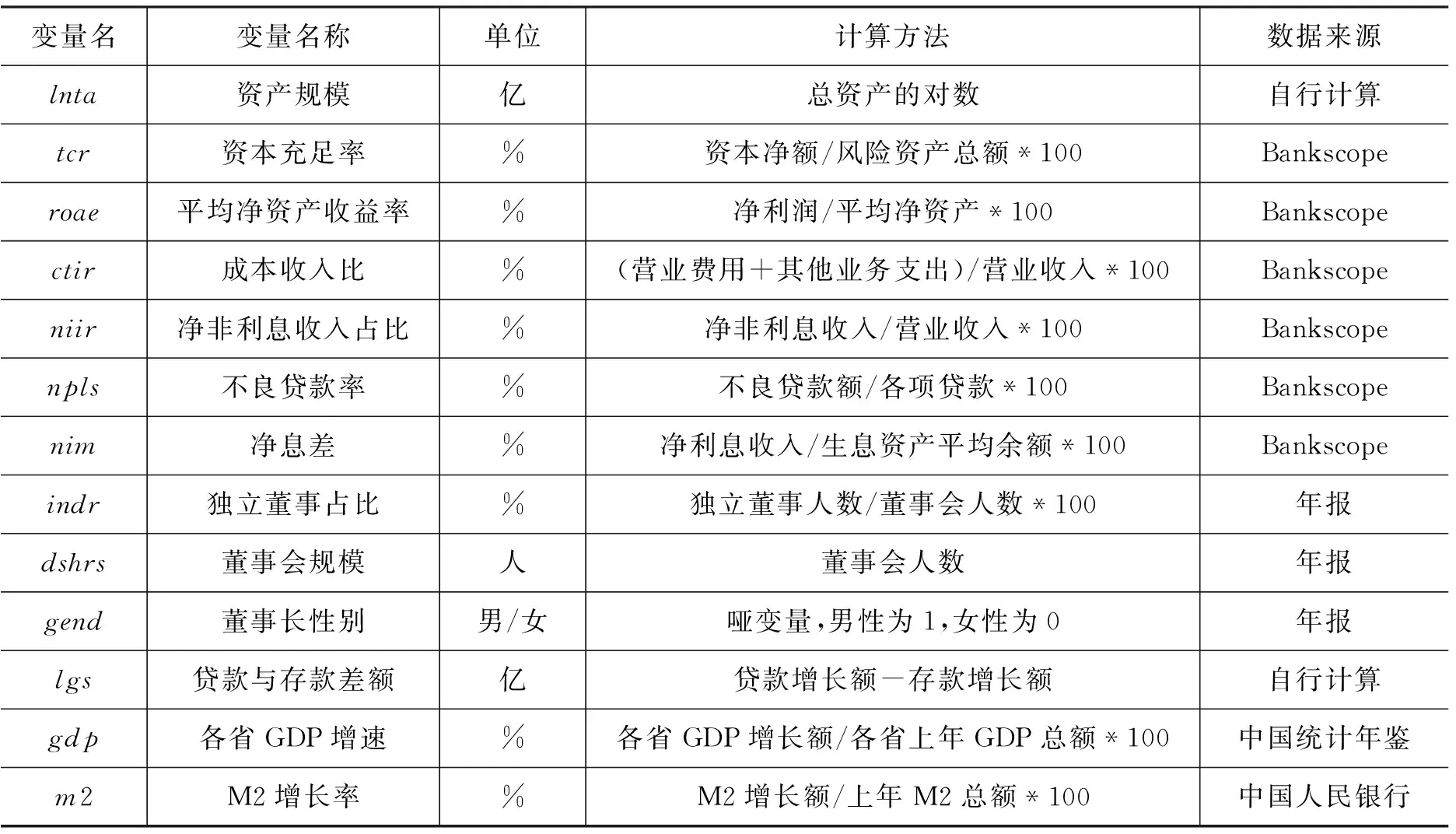

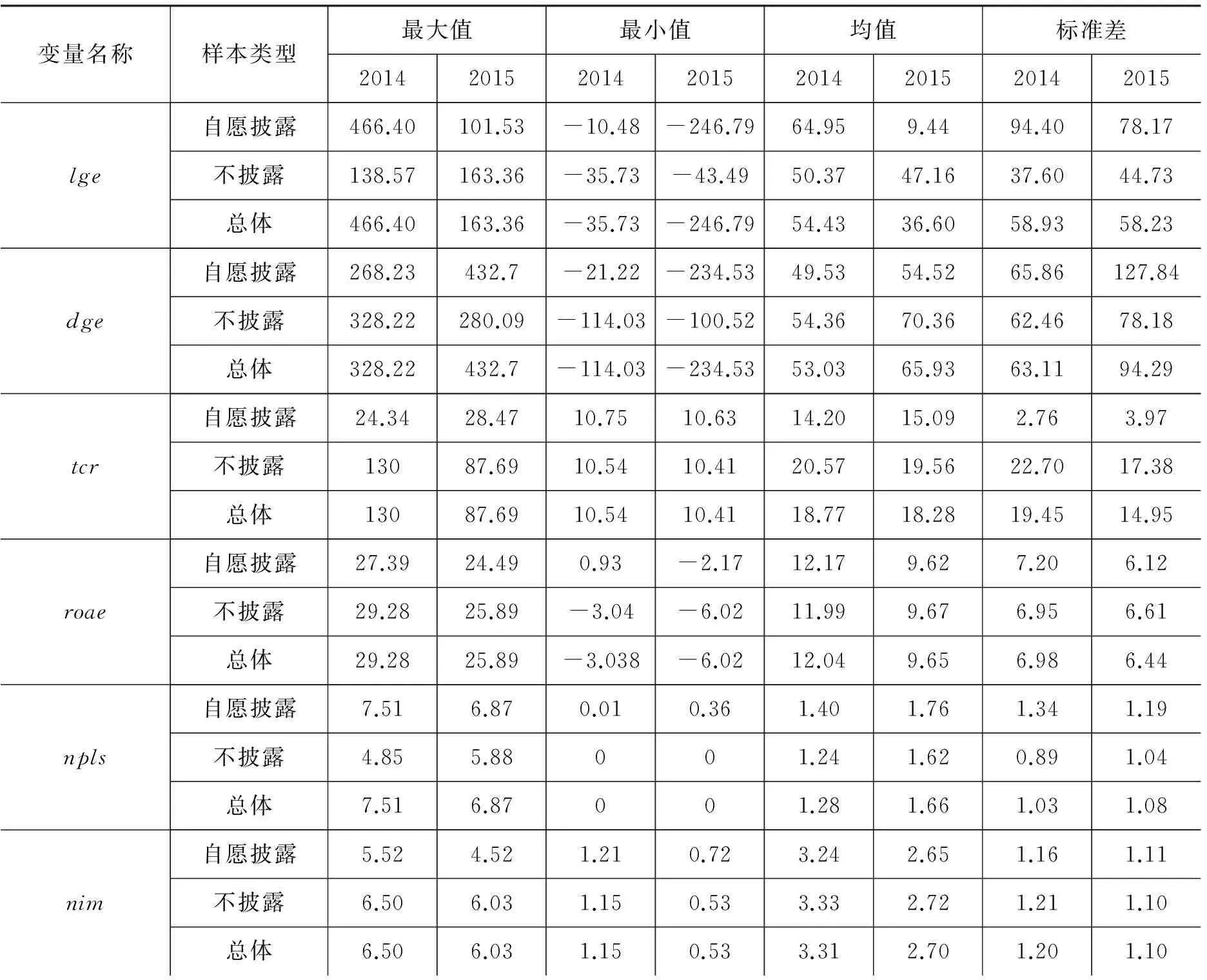

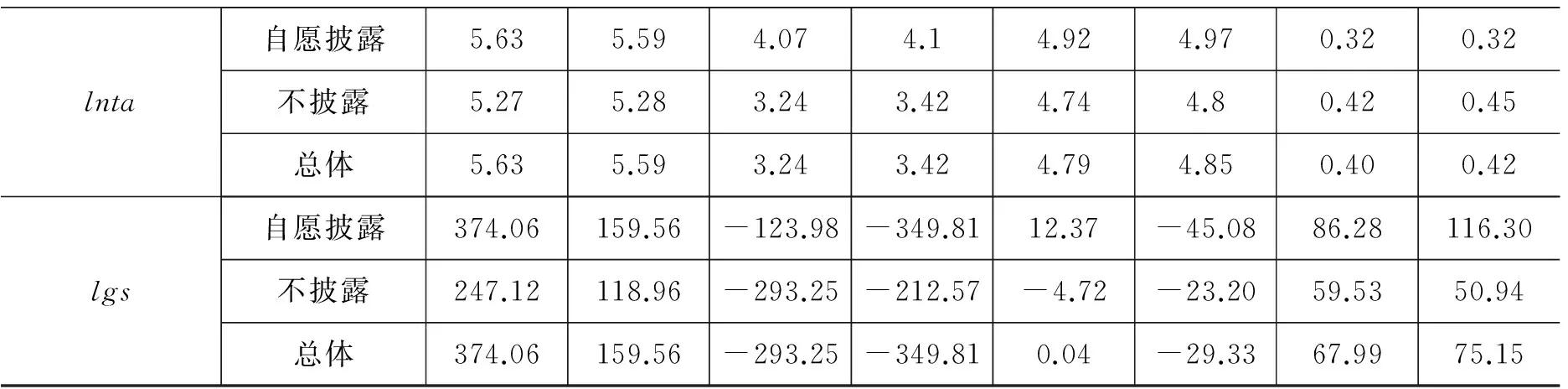

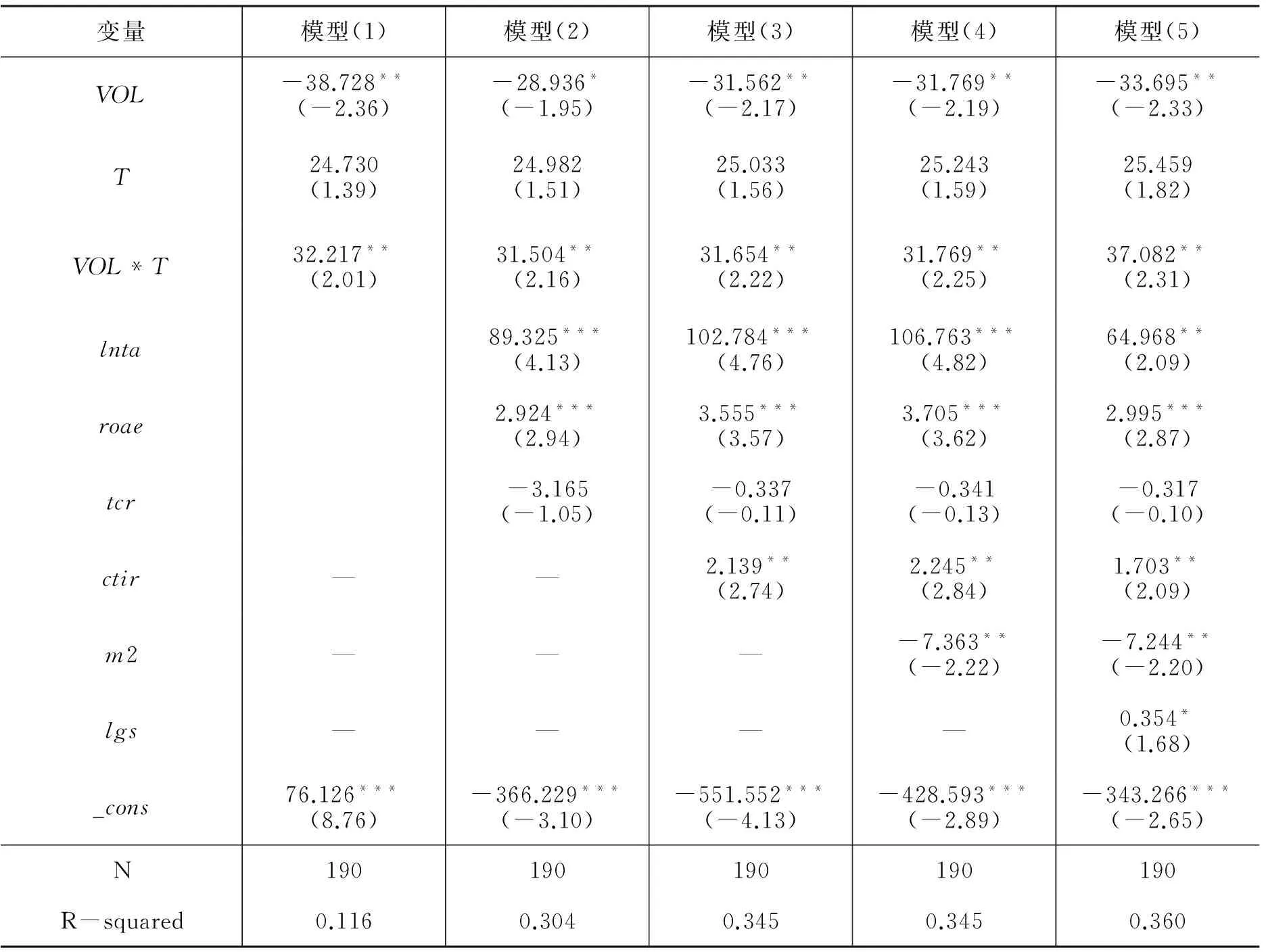

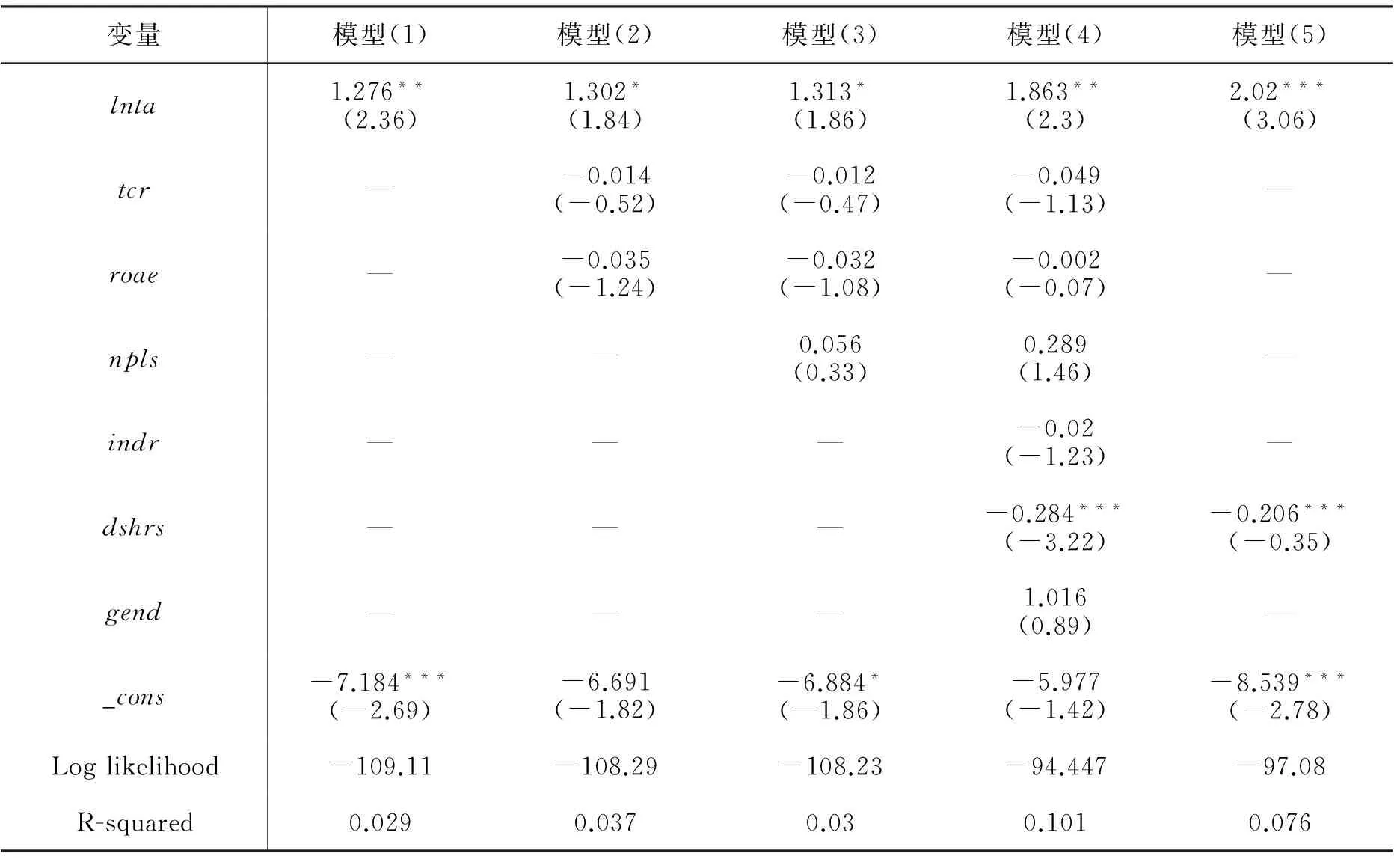

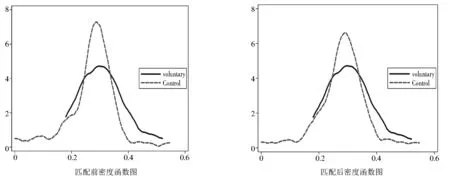

0<-Δη+μ (1) 在投资者做出撤离之前,不能直接观测到这些异质性冲击。然而,在T=1时,银行的平均回报E1(ηi)依赖于银行披露策略。如果银行自愿披露专有信息,则投资者能够清楚地区分高质量和低质量银行,则E1(ηi)=ηi,并且证明了,在T=1时,如果μ+E1(ηi) 这个模型分析暗含两个假设:首先,高质量的银行有动机去披露更多的信息,而低质量的银行没有任何动机去披露信息;其次,假设投资者有权力在T=1时撤离,那么金融机构将面临短期融资和展期风险。笔者认为,自愿披露流动性覆盖率行为向市场发送一个正向信号,影响投资者和储户的预期,从而降低投资者及储户的展期风险。因此,自愿披露有效缓解信息不对称问题,在维护系统存款稳定方面起到了积极作用。 假设2在流动性覆盖率披露监管新规下,自愿披露银行与不透明银行相比,其投资者和储户的展期风险更小。 关于银行自愿披露动机,根据Bouvard等(2015)[9]理论的预测,更强大的银行更易透明。在此流动性风险监管要求下,发现当政策的目标对银行规模有阈值时,这将导致规模较小的银行以及不在监管要求的银行去自愿声称自己的流动性状态,以示自己的强大。正如程新生等(2011)[40]所指出的自愿披露作为一个有效的甄别信号能够实现两类公司的分离均衡。他们迫在眉睫地希望宣称自己为较大银行或能力较强银行队伍中的一份子。我国学者对银行信息披露情况研究表明,中国上市银行信息披露与国际银行间存在较大差距[41,42]。在当前我国银行的信息披露水平来看,整体披露水平不高,监管机构选择了一定规模以上的银行进行披露的半透明策略。作为仅仅有限数量的银行自愿披露者,虽然自愿披露可能与潜在的其他动机相关,但目前来看,资产规模仍然会是银行强大的衡量标准。因此,对自愿披露银行特征提出假设3。 假设3资产规模更强大的银行更易选择透明。 1. 自愿披露行为界定及样本分类 中国银监会公布《商业银行流动性风险管理办法(试行)》(2015年第9号)于2015年10月1日实施,其中,农村合作银行、村镇银行、农村信用社、外国银行分行以及资产规模小于2 000亿元人民币的商业银行不适用流动性覆盖率监管要求。《中国银监会关于印发商业银行流动性覆盖率信息披露办法的通知》(银监发[2015]52号)于2015年12月31日实施。文中规定,根据《商业银行流动性风险管理办法(试行)》适用流动性覆盖率监管要求的商业银行应当按照本办法的规定披露流动性覆盖率信息。 Gray等(1995)[43]认为,公司自愿性信息披露是指在强制性的规则要求下,公司管理层自主提供的关于公司财务和公司发展的其他方面相关信息。本文依据披露意愿是“强制”还是“主动”这一明确的制度界限来界定自愿披露行为,也即监管要求披露的银行为强制披露,监管未要求的银行进行了披露为自愿披露。因此,本文以政策实施年2015年为分界点,通过对商业银行年报中对流动性覆盖率指标信息披露情况进行调查,人工收集披露情况,然后,以年报中流动性覆盖率指标披露为判别标准对样本进行分类,适用流动性覆盖率监管要求且资产大于2 000亿元的商业银行为强制披露银行;资产规模小于2 000亿元,但在2015年年报中披露了流动性覆盖率银行为自愿披露银行;资产小于2 000亿元但未披露流动性覆盖率指标的银行为未披露银行,并以未披露银行为控制组,研究自愿信息披露对商业银行信贷供给和展期风险影响是否有显著的差异,以验证新规颁布后自愿披露影响效应。 2. 数据来源 本文数据来自于2014-2015年Bankscope数据库、银行官网的财务年报、中国统计年鉴以及中国人民银行网站。选取Bankscope数据库中我国商业银行样本169家,并按如下标准进行筛选:(1)由于分析对象为非监管要求银行中自愿披露银行和未披露银行,因此,删除强制披露银行;(2)系统中各项指标缺失的数据以财务年报作为依据进行补充;(3)董事会规模、独立董事占比、董事长性别等指标来源于财务年报;(4)GDP增长率来源于中国统计年鉴;(5)货币供应量增长率指标来源于中国人民银行网站。最终得到样本100个,其中,自愿披露银行28家,未披露银行72家。其中,城市商业银行52家,农村商业银行17家,外资银行31家。 通过调查收集的169家商业银行信息披露情况发现,有55家强制披露;在剩余不受监管要求的银行中,有28家自愿披露,占非监管要求银行的24.56%,其中,城市和农村商业银行占比为64.29%;有86家未披露,其中,城市和农村商业银行占比为73.26%。从目前披露情况来看,自愿披露的银行数量是强制披露数量的半数以上,虽在整个样本中仍是较小的一部分,在提升银行透明度改革进程中发挥着重要的作用,但其改革之路仍然任重道远。 表1 银行样本分类清单 注:1代表城市商业银行;2代表农村商业银行;3代表外资银行。 1. 研究方法 本文主要分析自愿披露对银行信贷供给和展期风险影响。根据上述规定,不在监管要求范围内的部分银行会自愿披露流动性覆盖率指标情况,这给我们的分析创造了拟自然实验环境和数据支撑。由于根据监管政策实施对象研究情况来看,监管政策对象的划分创造了一个实验环境,某一些银行一定程度随机掉入要求披露的分类,因此可运用一个拟自然实验去识别流动性覆盖率披露效应。参考刘瑞明和赵仁杰(2015)[44]的研究设计,自愿流动性信息披露可被看作是在银行进行的一项策略试验,对于该项策略的实施效果评价,通常使用DID方法进行研究。利用DID方法,最重要的前提是处理组和控制组必须满足共同趋势假设,然而,由Heckman等(1997)[45]提出并发展起来的PSM-DID方法却可以有效解决这一问题。因此,首先通过DID方法研究自愿披露所带来的行为影响,然后,通过PSM-DID方法来进行稳健性检验。由于倾向得分匹配法需首先利用相关模型计算银行自愿披露的倾向得分,然后选择与自愿披露样本倾向得分最为接近的样本为控制组样本。因此,本文使用Logit回归计算出每个样本的倾向得分,同时考虑前人文献研究中提出的影响银行自愿披露因素,采用核匹配的方法来确定权重,在此基础上为每个样本找到倾向得分最为接近的控制组样本。最后对自愿披露组与控制组的差异进行检验。匹配后,测试组样本与控制组样本之间不存在显著的差异。 2. 模型构建 在监管者监管规则形式的外部冲击下,一定规模以上的银行成为强制披露者,而对非强制披露者来说,会出现自愿披露者和不披露者,这种情形下,可以运用DID方法对关于信息披露政策改革后自愿披露策略的影响做出推断。Balakrishnan等(2014)[2]运用DID方法去评价市场在股票流动性上自愿盈利导向的因果效果。为了评估自愿披露效果和检验假设1和2,去除强制披露样本来隔离监管效果,把自愿披露者分类到处理组和未披露者为控制组(不透明银行)并且检测这个新规后的效果。这个基础实证模型形式如下 Yit=β0+β1T+β2VOL+β3T*VOL+Zit +εit (2) 其中,T代表时间哑变量,政策实施前T=0,实施后T=1;VOL代表自愿披露哑变量,自愿披露银行等于1,非披露银行(控制组)等于0;T*VOL代表时间和自愿披露的交叉项,交叉项系数β3就代表了自愿披露策略对银行风险行为活动影响的净值;Zit为控制变量;εit为随机扰动项。信贷供给度量以贷款增长额为代理变量;展期风险度量以存款增长额为代理变量。 3. 控制变量选择 (1)DID模型控制变量选择。双重差分基于一个基本假设:研究对象与控制对象除在事件发生上一个存在另外一个不存在以外,其他性质相同。本文的研究对象和参照对象来自不同的银行,不同质属性会对银行的信贷供给和展期风险产生影响。所以要控制这些不同质属性对观测变量的影响。参照已有文献对影响因素的分析,本文从以下几个方面选取控制变量。 从银行自身经营情况层面来看,主要参考CAMEL评级系统,从资本状况、资产质量、资产规模、盈利能力、成本控制等财务特征来考虑,选取资本充足率、不良贷款率、资产规模、资本收益率、净息差、成本收入比等指标;参考Acharya和Mora(2015)[46]已经证实的变量,存贷增长差额对贷款供应以及展期风险均有显著的影响,进一步选取存贷增长差额作为控制变量之一。 从宏观经济层面考虑:一方面,GDP增速反映了我国经济发展程度。因此,选用银行所在的省份GDP增长率作为经济增速的衡量指标;另一方面,货币政策的变动会影响银行资产负债状况影响信贷供给数量,还通过银行的风险识别与风险偏好渠道影响银行的资产组合风险从而影响银行的展期风险。本文用广义货币M2的增速衡量货币政策,M2增长率越高说明货币政策越宽松。 根据上述分析,构建两个假设的DID模型 lgeit=α0+α1T+α2VOL+α3T×VOL+α4lntait+α5roaeit+α6tcrit+α7nimit+α8nplsit+α9gdpit+α10lgsit+εit (3) dgeit=β0+β1T+β2VOL+β3T×VOL+β4lntait+β5roaeit+β6tcrit+β7ctirit+β8m2it+β9lgsit+εit (4) (2)银行特征变量选择。根据前人研究结论,结合数据的的可得性,选取自愿披露银行特征指标,具体指标如下。 从公司治理特征角度,选取独立董事占比、董事会规模指标;从董事长的个人特征上,选取董事长性别指标;从银行财务特征角度,从公司规模,资本状况、盈利能力、业务模式、成本控制、资产质量等方面选取资产规模、资本充足率、平均净资产收益率、净息差、净非利息收入占比、成本收入比、不良贷款率等指标。 表2 控制变量情况一览表 我们分别对各年度样本和全样本进行了描述性统计,详细结果见表3。从描述性统计数据来看,银行总体存款小幅上涨,贷款大幅收缩,资本充足和盈利能力均有不同程度地下降,具体为:银行存款平均增加16亿,贷款收缩17.83亿,资本充足率下降1个百分点,资本回报率下降2.39个百分点,净利差收窄0.6个百分点,不良贷款率上升0.38个百分点。然而,通过自愿披露银行和不透明银行分样本指标均值比较来看,自愿披露银行和不透明银行存款保持小幅增长;自愿披露银行的贷款出现了急剧收缩,资本充足率有所上升,而不透明银行贷款出现小幅收缩,资本充足率下降。 表3 样本主要变量描述性统计 lnta自愿披露5.635.594.074.14.924.970.320.32不披露5.275.283.243.424.744.80.420.45总体5.635.593.243.424.794.850.400.42lgs自愿披露374.06159.56-123.98-349.8112.37-45.0886.28116.30不披露247.12118.96-293.25-212.57-4.72-23.2059.5350.94总体374.06159.56-293.25-349.810.04-29.3367.9975.15 1. 实证结果 本文利用双重差分法模型(3)和模型(4)分别检验自愿披露对银行信贷供给及展期风险影响假设情况。检验结果详见表4和表5。从表4、表5变量统计检验情况来看,VOL变量和T变量检验结果不尽如人意,原因之一是由于新政实施不久,加之样本银行均为非上市银行,样本数量受到很大的局限,这给我们的研究带来较大的挑战。虽然VOL变量和T变量检验结果不理想,但是关键变量VOL*T在信贷供给和展期风险影响模型中分别1%和5%统计显著,给研究提供了实证证据。 从表4检验结果来看,贷款增长估计系数为负且5%统计显著,表明透明银行相比不透明银行传统贷款业务有所压缩,证实了假设1。在趋严的监管要求下,为达到严格的流动性监管标准,透明银行在资产方面临着巨大的调整压力,使其产生了惜贷行为。因此,可以表明流动性覆盖率监管指标抑制了银行的信贷冲动。从表5检验结果来看,存款增长估计系数为正且5%统计显著,表明透明银行相比不透明银行有更大的存款流,展期风险更小。这项研究结论将给银行业充分重视自愿信息披露,提高透明度,通过市场约束机制为银行提供低成本稳定存款流开拓了一个渠道。 正如Acharya和Mora(2015)[46]所表明的,认为在经济下行时期,对于一个银行的流动性提供者来说,存款增长更加重要。同时,Ivashina和Scharfstein(2010)[47]表明,当他们有更好的存款金融介入,不依赖于短期债务,银行将减少贷款(比如在危机时期)。研究结果表明,自愿披露银行比不透明银行具有更低的展期风险,以及信贷供给收缩。然而,值得关注的是,自愿披露银行传统信贷业务的收缩,一方面有效抑制了放贷冲动,增强金融系统稳定性;另一方面,可能会加剧影子银行业务发展,这可能是一个监管者和社会在经济下行周期所需重点关注的领域。 表4 自愿披露对银行信贷供给影响回归分析结果 注:***p<0.01;**p<0.05;*p<0.1。 表5 自愿披露对银行展期风险影响回归分析结果 注:***p<0.01;**p<0.05;*p<0.1。 2. 稳健性检验 为了克服系统性差异,降低DID估计的偏误,我们根据前人研究经验刘瑞明和赵仁杰(2015)[44]、Heckman等(1997)[45]、Agarwal等(2015)[48],采用倾向得分匹配与双重差分相结合方法。首先我们用logit模型得到倾向得分,然后用kenel匹配银行得分,检验存款和贷款增长情况。表6呈现了自愿披露银行特征检验结果;表7呈现了平衡性检验结果,结果显示匹配后无差异。图2呈现了匹配前和匹配后密度函数图;表8呈现了PSM-DID方法检验结果,结果表明,存款增长5%统计显著,贷款减少1%统计显著,与前述检验结果一致。 为了考察自愿披露银行特征,根据CAMEL评级系统的典型维度选取了一系列财务特征指标,同时从公司治理角度,选取独立董事占比、董事会规模以及董事长性别作为控制变量。通过模型检验结果来看,仅有资产规模和董事会规模统计显著,其它变量均不显著。资产规模系数为正,表明规模越大,披露的可能性越大;董事会规模系数为负,表明董事会规模越大,披露的可能性越小。研究结果验证了假设期望的资产规模更大的银行更易选择透明。 表6 自愿披露银行特征变量回归结果 注:***p<0.01;**p<0.05;*p<0.1。 表7 平衡性检验结果 图2 匹配前后密度函数比较 项目披露前披露后控制组处理组差分控制组处理组差分双重差分lge58.31664.9576.64156.4218.022-48.399-55.040标准误10.15710.15714.36410.37410.35014.65420.520t值5.74058.9700.46058.13057.7402.890-2.680P>|t|0.0000.0000.6440.0000.4390.000***0.008***dge80.09437.398-42.69587.86399.60311.74054.435标准误12.29911.95217.15012.61012.29917.61424.584t值6.51076.520-2.49080.71049.590-39.6002.210P>|t|0.0000.0020.014**0.0000.0000.5070.029** 注:***p<0.01;**p<0.05;*p<0.1。 自愿披露作为市场约束机制之一,提高银行透明度同时,对缓解银行流动性风险,提高银行系统稳定性发挥着极其重要的作用。商业银行是一个具有高风险且敏感的特殊行业,其流动性状况及风险管理信息在市场约束和信息披露过程中居于关键地位。存贷款业务作为银行的传统业务,存款是立行之本,存款的不断增长可以保障流动性需求;然而,信贷是银行的主要盈利手段,经营机构对贷款的发放始终保持了一种“冲动”,给流动性风险制造威胁,给稳健经营提出挑战。存贷增长失衡,会导致银行的支付危机,甚至可能导致金融危机,对地区和国家造成极大危害。因此,研究流动性信息自愿披露行为对银行业务影响尤为重要。 本文通过界定流动性覆盖率自愿披露行为,以手工收集的2014-2015年商业银行为样本,研究了自愿披露对银行信贷供给和展期风险的影响,并考察自愿披露银行特征。首先,通过PSM方法为在2015年年报自愿披露流动性覆盖率的商业银行(根据信息披露监管政策强制披露之外主动披露的银行)匹配了一组在公司特征上相似、但在2015年年报没有披露的商业银行(未自愿披露银行),然后通过DID方法对比分析了自愿披露银行与未自愿披露银行在信贷供给及展期风险的差异。 本文研究结论表明:(1)自愿披露对银行信贷供给收缩有显著影响,抑制金融机构放贷冲动,有效发挥了市场约束作用,有效提高银行稳健经营,也对监管机构实施强制披露监管效果产生了溢出效应,成为银行监管的有益补充。(2)自愿披露对存款增长,即对降低展期风险有显著的影响,对缓解流动性风险起到了一定的缓冲作用,有效防范系统风险,给银行提高流动性风险管理水平,促进金融系统稳定性提供了一条路径。(3)通过分析自愿披露银行特征发现,资产规模越大的银行越易选择透明。研究结论为监管制度制定实施强制披露流动性覆盖率政策提供了经验证据,同时为公司管理层进行流动性覆盖率信息披露决策提供支持依据。 以上研究结论对于我国当前银行信息披露及监管工作具有重要的启示,特提出以下几点建议。 第一,鼓励银行业经营机构自愿披露,提高信息披露水平,提升银行透明度,发挥市场约束作用。自愿披露能提高整个银行业的透明度,有效缓解投资者、储户、银行与借款人之间的信息不对称问题。加强市场监督,发挥市场约束作用。借助市场的自我调节能力和反馈能力,获得有效决策信息,使银行管理层的经营决策更加稳健可靠。 第二,加强信息披露质量监督,提高信息披露监管效率。流动性覆盖率指标作为短期流动性风险抵御能力的监测指标,其质量的高低直接影响到监管当局对当前流动性风险的掌控以及投资者对经营机构经营状况的了解,因此,监管机构需加强对银行信息披露质量的监督,增加金融机构的违规成本,保护投资者利益,提高流动性风险信息披露监管效率。 第三,提高公司治理能力,完善金融机构信息披露制度。完善的公司治理制度是金融机构长期稳定发展的基础。金融机构面对的风险越来越多样、复杂,通过提高公司治理水平,发挥董事会职能,达到防范风险的目标。此外,政府及金融监管部门应加强对金融机构的监管,强有力的外部监管,是优化公司治理的重要外部条件。 [1]Diamond D W,Verrecchia R E. Disclosure, Liquidity, and the Cost of Capital[J]. The Journal of Finance,1991,46(4):1325-1359. [2]Balakrishnan K,Billings M B,Kelly B,et al. Shaping Liquidity: On the Causal Effects of Voluntary Disclosure[J]. The Journal of Finance,2014,69(5):2237-2278. [3]谭政勋,黄东生. 影响商业银行稳定的微观因素[J].金融论坛,2012(1):23-28. [4]朱波,杨文华,卢露. 信息披露、存款保险制度与银行系统性风险[J].财经研究,2016(12):96-107. [5]王宗润,万源沅,周艳菊. 隐性存款保险下银行信息披露与风险承担[J].管理科学学报, 2015(4):84-97. [6]Wang Z,Chen J,Wan Y,et al. Information Disclosure and Bank Risk‐Taking under a Partially Implicit Deposit Insurance System: Evidence from China[J]. Australian Economic Review,2015,48(2):163-176. [7]许友传. 信息披露, 市场约束与银行风险承担行为[J].财经研究,2009(12):118-128. [8]巴曙松,牛播坤,华中炜,王滨.上市银行信息披露:国内外文献综述[J].福建金融, 2005(12):9-12. [9]Bouvard M,Chaigneau P,Motta A D. Transparency in the Financial System: Rollover Risk and Crises[J]. The Journal of Finance,2015,70(4):1805-1837. [10]Thakor A V. Strategic Information Disclosure when there is Fundamental Disagreement[J]. Journal of Financial Intermediation,2015,24(2):131-153. [11]Zelenyuk N,Faff R W,Pathan S. Liquidity Provision with Rollover Risk: On the Causal Effects of Bank Transparency[R]. Social Science Electronic Publishing,2016. [12]Botosan C A. Disclosure Level and the Cost of Equity Capital[J]. Accounting Review,1997,72(3):323-349. [13]Armstrong C S,Core J E,Taylor D J,et al. When does Information Asymmetry Affect the Cost of Capital?[J]. Journal of Accounting Research,2011,49(1):1-40. [14]Altamuro J,Beatty A. How does Internal Control Regulation Affect Financial Reporting?[J]. Journal of Accounting & Economics,2010,49(1-2):58-74. [15]Indjejikian R J. Discussion of Accounting Information, Disclosure, and the Cost of Capital[J]. Journal of Accounting Research,2007,45(2):421-426. [16]Graham J R,Harvey C R,Rajgopal S. The Economic Implications of Corporate Financial Reporting [J]. Journal of Accounting & Economics,2004,40(1):3-73. [17]Krishnan J. Audit Committee Quality and Internal Control: An Empirical Analysis[J]. Accounting Review,2005,80(2):649-675. [18]袁蓉丽,陈黎明,文雯. 上市公司内部控制审计报告自愿披露的经济效果研究——基于倾向评分匹配法和双重差分法的分析[J].经济理论与经济管理,2014(6):71-83. [19]高敬忠,王英允. 强制或自愿:哪种披露政策下的业绩预告可靠性更高?——基于中国A股上市公司的经验研究[J].财贸研究,2014(1):149-156. [20]黄寿昌,李芸达,陈圣飞. 内部控制报告自愿披露的市场效应——基于股票交易量及股票收益波动率的实证研究[J].审计研究,2010(4):44-51. [21]黎文靖,杨丹. 管理层为何自愿披露劳动力成本上涨风险信息?——来自中国上市公司的经验证据[J].财经研究,2013(10):91-105. [22]李明辉. 试论自愿性信息披露[J].财经论丛(浙江财经学院学报),2001(04):70-75. [23]钱淑芬. 企业核心竞争力信息的自愿披露战略研究[J].经济管理,2007(02):58-62. [24]Spiegel M M,Yamori N. Determinants of Voluntary Bank Disclosure: Evidence from Japanese Shinkin Banks[J].Cesifo Working Paper, 2004(2). [25]Hossain M,Reaz M. The Determinants and Characteristics of Voluntary Disclosure by Indian Banking Companies[J]. Corporate Social Responsibility and Environmental Management,2007,14(5):274-288. [26]胡奕明,李忠良. 非上市商业银行信息披露的调查与分析——基于巴塞尔协议Ⅲ的要求[J]. 上海金融,2015(4):55-62. [27]钟伟强,张天西,张燕妮. 自愿披露与公司治理——一项基于中国上市公司数据的实证分析[J]. 管理科学, 2006(3):81-89. [28]Eng L L,Mak Y T. Corporate Governance and Voluntary Disclosure[J]. Journal of Accounting & Public Policy,2003,22(4):325-345. [29]Bamber L S,Jiang J,Wang I Y. What’s my Style? The Influence of Top Managers on Voluntary Corporate Financial Disclosure[J]. Accounting Review,2009,85(4):1131-1162. [30]万鹏,曲晓辉. 董事长个人特征, 代理成本与营收计划的自愿披露——来自沪深上市公司的经验证据[J].会计研究,2012(7):15-23. [31]巴曙松,尚航飞,朱元倩. 巴塞尔协议Ⅲ流动性监管新规及其影响[J].南方金融, 2013(5):35-39. [32]罗雪飞,彭育贤,覃兆勇,张炎涛. 我国实施巴塞尔Ⅲ流动性监管新规的影响研究[J].金融监管研究,2015(3):46-63. [33]卞志村,王颖. 活期存款、流动性监管与银行风险承担[J].金融监管研究,2015(6):1-18. [34]胡德宝,王晓彦. 巴塞尔协议Ⅲ框架下的流动性风险监管:机理、影响与国际经验[J].南方金融,2016(2):53-59. [35]隋洋,白雨石. 中资银行应对流动性监管最新要求的策略研究[J].国际金融研究,2015,339(1):62-69. [36]廉永辉,张琳.流动性冲击、银行结构流动性和信贷供给[J].国际金融研究,2015(4):64-76. [37]Diamond D W,Dybvig P H. Bank Runs,Deposit Insurance, and Liquidity[J]. The Journal of Political Economy, 1983,91(3):401-419. [38]程新生,谭有超,许垒. 公司价值、自愿披露与市场化进程——基于定性信息的披露[J]. 金融研究,2011(8):111-127. [39]胡奕明. 银行信息披露的国际比较——对13个国家和地区银行年报的调查分析[J]. 金融研究,2002(3):87-94. [40]巴曙松,王超,张旭.中国上市银行信息披露评估指数体系研究[J].当代财经,2006(4):46-51. [41]Gray S J,Meek G K,Roberts C B. International Capital Market Pressures and Voluntary Annual Report Disclosures by U.S. and U.K. Multinationals[J]. Journal of International Financial Management & Accounting, 1995,6(1):43-68. [42]刘瑞明,赵仁杰. 西部大开发:增长驱动还是政策陷阱——基于PSM-DID方法的研究[J].中国工业经济,2015(6):32-43. [43]Heckman J J,Ichimura H,Todd P E. Matching as an Econometric Evaluation Estimator: Evidence from Evaluating a Job Training Programme[J].The Review of Economic Studies,1997,64(4):605-654. [44]Acharya V V,Mora N. A Crisis of Banks as Liquidity Providers[J]. The Journal of Finance,2015,70(1):1-43. [45]Ivashina V,Scharfstein D. Bank Lending during the Financial Crisis of 2008[J]. Journal of Financial Economics,2010,97(3):319-338. [46]Agarwal V,Mullally K A,Tang Y,et al. Mandatory Portfolio Disclosure, Stock Liquidity, and Mutual Fund Performance[J]. The Journal of Finance,2015,70(6):2733-2776.四、数据来源与研究设计

(一)数据来源与样本选择

(二)研究方法与模型构建

(三)变量描述性统计

五、实证结果与检验

六、研究结论与建议

猜你喜欢

现代苏州(2022年14期)2022-08-05股市动态分析(2020年7期)2020-04-26中国外汇(2019年16期)2019-11-16劳动保护(2019年7期)2019-08-27

——基于三元VAR-GARCH-BEEK模型的分析金融与经济(2019年6期)2019-07-04银行家(2017年1期)2017-02-15华人时刊(2017年19期)2017-02-03中国老区建设(2016年3期)2017-01-15中国卫生(2015年7期)2015-11-08中国卫生(2014年6期)2014-11-10