会计政策变更对会计报表影响的案例解析

2018-01-26 08:09刘莉

中国乡镇企业会计 2018年1期

刘 莉

一、会计政策变更及账务处理

会计政策是指企业在会计确认、计量和报告中所采用的会计原则、会计基础和会计处理方法,例如存货的发出计价方法采用什么方法、投资性房地产后续计量是按成本计量还是按公允价值计量、借款费用是资本化还是费用化等。会计政策变更是指企业对相同的交易或事项由原来采用的会计政策改用另一会计政策的行为。依据会计信息质量要求的可比性要求,企业选用的会计政策一般情况下不能也不应当随意变更,以保持前后期会计信息的可比性。

不能随意变更不意味着绝对不能变更。只有在两种情况下,企业可以对会计政策进行变更。

一是法律、行政法规或者国家统一的会计制度等要求变更。当法律、行政法规以及国家统一的会计准则有变化,要求企业采用新的会计政策时,企业应按规定变更采用新的会计政策,会计政策变更的会计处理应按照国家相关规定执行。

二是会计政策变更能够提供更可靠、更相关的会计信息的。在这种情况下,应当采用追溯调整法处理。追溯调整法视同该项交易或事项初次发生时即采用变更后的会计政策。因此,对有差异的地方要编制调整分录,涉及前期损益的要调整期初留存收益。同时,将会计政策变更累积影响数调整报表列报前期最早期初留存收益,其他相关项目的期初余额和列报前期披露的其他比较数据也应当一并调整。但确定该项会计政策变更累积影响数不切实可行,则不需要进行追溯调整,采用未来适用法。

二、会计政策变更对比较会计报表的影响

比较会计报表是将两年或连续几年的报表项目并排列示,以便直接观察每个项目的增减变动情况,了解会计报表各项的变动趋势。根据《企业会计准则——财务报表列报》“第十二条,当期财务报表的列报,至少应当提供所有列报项目上一个可比会计期间的比较数据,以及与理解当期财务报表相关的说明,但其他会计准则另有规定的除外。根据本准则第八条的规定,财务报表的列报项目发生变更的,应当至少对可比期间的数据按照当期的列报要求进行调整,并在附注中披露调整的原因和性质,以及调整的各项目金额。对可比数据进行调整不切实可行的,应当在附注中披露不能调整的原因。”因此,会计政策变更适用追溯调整法情况下,需要对期末编制报表的前期比较数据进行相应的调整。由于会计政策变更不会影响现金流量表,所以需要调整的报表包括资产负债表、利润表、所有者权益变动表。

资产负债表按要求需要披露年末数和年初数,因此根据调整分录,需要调整相关的资产、负债、所有者权益项目的年初数,该调整为截至年初的前期累计影响数。

利润表按要求披露本年数和上年数,因此根据调整分录,需要相应调整相关利润表项目的上年数,该调整金额是假定上个年度按新会计政策核算,应调整的金额,是上个会计年度的发生额受到影响的金额。

所有者权益变动表要求披露本年数和上年数。所有者权益报表反映的是所有者权益项目的增减变动情况,每一个会计年度的数据包括年初数、本年增减变动的数据和期末数。因此所有者权益变动表涉及调整的数据会比较复杂,需要调整本年所有者权益项目的年初数,上一年的年初和上年的发生额,其中最早需要调整的是上年数的年初数。

会计政策变更追溯调整法的列报前期最早期初留存收益就是指对所有者权益变动表上年数的年初数的留存收益的调整。例如2017年的会计报表,如果2017年有会计政策变更,并且需要追溯调整,则要调整2017年所有者权益变动表2017年年初金额,2016年年初金额和2016年增减变动额,其中对2016年年初留存收益的影响为最早期初留存收益的影响。

三、案例解析

下面以投资性房地产后续计量方法由成本计量转换为公允价值计量来说明会计政策变更对资产负债表、利润表及所有者权益变动表的影响。

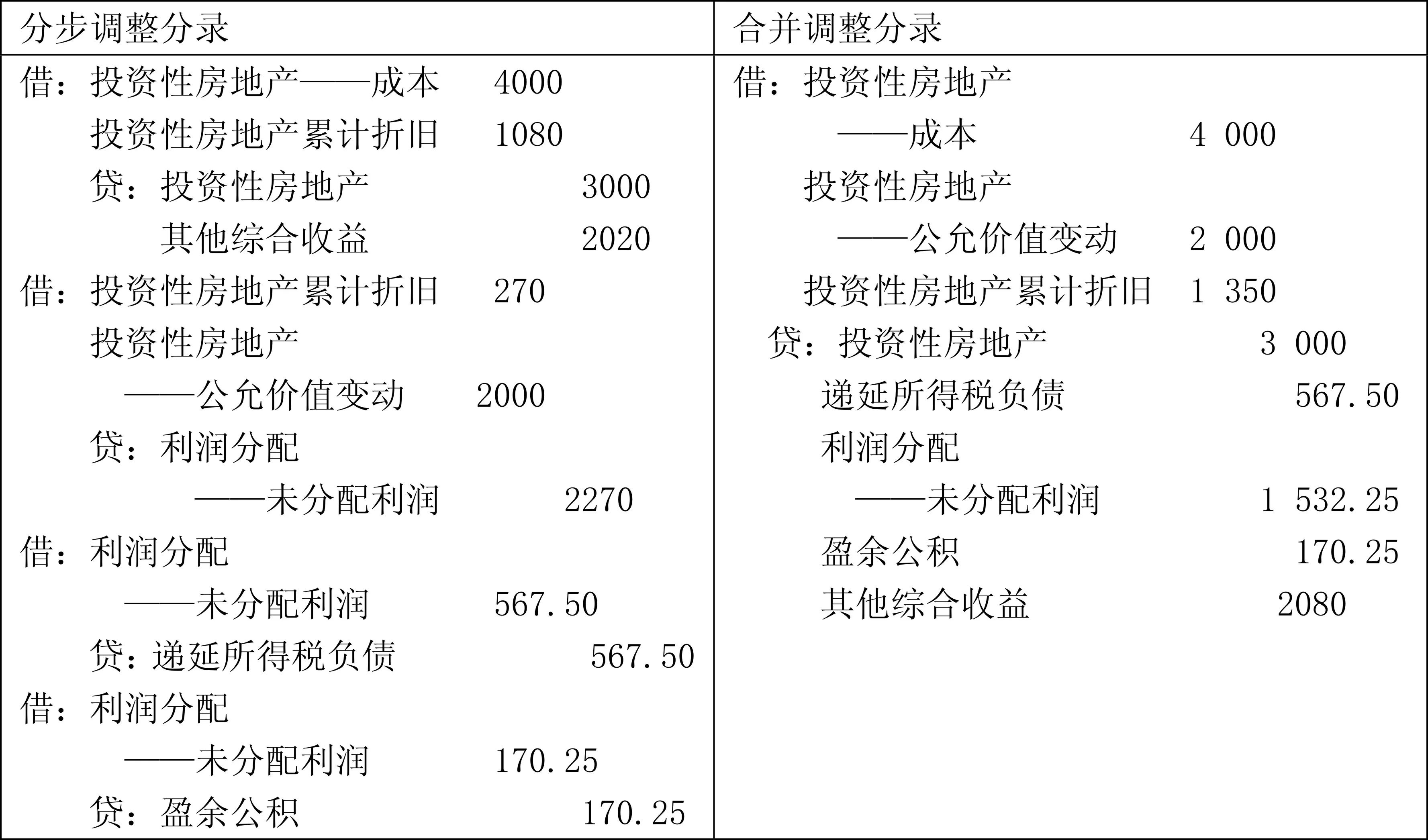

[案例资料]A公司是增值税一般纳税人,增值税税率17%。A公司企业所得税的核算方法为资产负债表债务法,税率25%。A公司按10%的比例计提法定盈余公积。A公司某办公楼原值3000万,预计使用年限30年,预计净残值300万元,公司计提折旧方法为年限平均法,假定公司折旧计提的方法、预计使用年限、预计净残值符合税法规定,没有差异。截至2013年12月31日,累计计提折旧1080万。该办公楼自2013年12月31日由自用转为出租,采用成本模式后续计量。2017年1月1日,A公司将办公楼后续计量方法由成本计量模式改为公允价值计量模式。A公司所在地存在活跃的房地产交易市场,办公楼公允价值能够持续可靠取得,该办公楼2013年12月31日公允价值为4000万,2014年12月31日公允价值为5000万,2015年12月31日公允价值为4500万,2016年12月31日公允价值为6000万。按公司会计制度,年末确认公允价值变动损益。

(1)会计政策变更累积影响数计算表(单位:万元)

(2)2017年初调整分录

(3)2017年资产负债表调整

(4)2017年利润表

(5)2017年所有者权益变动表

(6)报表调整金额之间的勾稽关系

1.2017年资产负债表“期初余额”中所有者权益调整金额=2017年所有者权益变动表“本年金额”中“本年年初余额”调整金额。

2.2017年所有者权益变动表“上年金额”中“本年年末余额”调整金额=2017年所有者权益变动表“本年金额”的“本年年初余额”调整金额。

3.2017年利润表“上年数”的“综合收益总额”调整金额=2017年所有者权益变动表“上年金额”中“综合收益总额”的调整金额。

[1]财政部.关于印发修订《企业会计准则第30号——财务报表列报》的通知.财会[2014]7号,2014.01.26.

[2]财政部.关于印发《企业会计准则第1号——存货》等38项具体准则的通知.财会[2006]3号,2006.2.15.

[3]财政部会计资格评价中心.《中级会计实务》[M].经济科学出版社,2017.4.

猜你喜欢

河北金融年鉴(2020年0期)2021-01-21

河北金融年鉴(2020年0期)2021-01-21

河北金融年鉴(2021年0期)2021-01-12

河北金融年鉴(2021年0期)2021-01-12

环球市场(2020年18期)2020-01-19

中国管理信息化(2018年10期)2018-12-08

商业会计(2018年18期)2018-11-25

财讯(2018年8期)2018-05-14

中国市场(2016年48期)2016-05-25

现代经济信息(2016年9期)2016-05-24