2017油气行业并购“迷雾渐消”

2018-01-25 07:29陆浩文ThomasLuediRichardForrestBrentRossAlvinSeeAdaPerniceniJimPearceHasanShafi

首席财务官 2017年22期

文/ 陆浩文(Thomas Luedi),Richard Forrest,Brent Ross,Alvin See,Ada Perniceni,Jim Pearce,Hasan Shafi

随着油气行业渐渐走出债务困局,2017年一系列吸引买卖双方重返并购市场的利好因素赋予市场乐观的前景。

纵观油气行业并购市场,对价格(如美国页岩气和北海地区)的预期正显著趋于一致,使并购活动前景更加清晰,并提供了有力支持。随着油价从2016年初每桶30美元的低位回稳,买卖双方的预期趋同有力地促进了双方发掘具有吸引力的投资机会并达成交易。油气行业的并购之势终将守得云开见日来,但视野未见清晰。虽然短期价格预期趋稳,但对原油需求峰值和电动车的崛起之担忧使得市场具有长期不确定性,并有可能改变油气行业上下游并购活动的游戏规则。科尔尼预计战略性交易仍会继续,但悬而未决的长期展望有可能会使得市场更偏爱能快速得到回报的交易类型,同时战略性交易仍会继续,尤其是那些能支持能源转型的交易。除了要对不确定性有承受能力,成功的企业还需要很强的成本控制力,其必要性已反映在一些新上任CEO的履历中了。

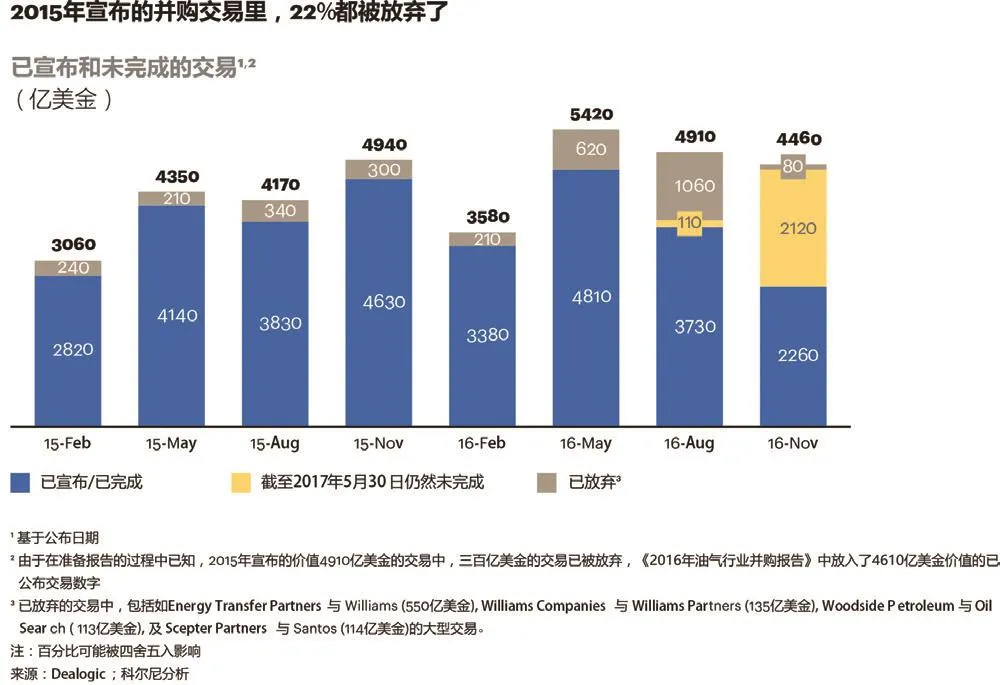

结束了2015年初始的下滑期之后,交易活动自2016年底再度活跃起来。在2015年,有约1060亿美金的大型交易以失败告终。2016年的并购活动大约半数出现在第四季度,而且交易金额较2016年初大幅上涨,并延续此势头到了2017年初。虽然2016及2017年的交易较少以失败告终,但仍有大约45%,约8500亿美金的交易自2016年一月宣布之后,至本报告发布之日仍未完成。

科尔尼2017年研究报告显示市场对未来一年持乐观态度。超过三分之二的受访高管预计,未来一年,并购规模将持续增长。一系列利好因素正吸引企业进入并购市场。卖方希望能够借此增加公司资金流动性,或筹集资金进行新的资本投入,或升级其业务组合。众多买方则需要通过收购来补充在过去艰难的两年中缩减的资源储量。此外,一些新兴趋势将在2017年底及未来推动并购活动。

并购反弹

随着油价在2016年底趋稳,市场对交易的信心在继2014年原油暴跌后有所回归,几乎该年一半的交易额都发生在第四季度,这一势头持续至2017年第一季度,该季度总交易额几乎是2016年第一季度的3倍,增强了市场对2017年及未来的并购预期。

经历了缓慢的起步后,石油和天然气的并购数量和交易额在2016年末加速。到今年年底,油气公司已经宣布了价值4380亿美元的交易,比2015年的非失败交易量增加了14%。然而,总交易额掩盖了上游交易量增长的疲软,2016年其总交易量是自经济大萧条以来的第二低位。虽然要预言2017年会如何收官为时尚早,然而交易数量的增速已经达到自2014年以来的顶峰,推动此增长的是自2016年以来上游交易增加,而中游交易额的陡然下滑抵消了一部分的增长。

上游

上游交易量在2016年创下历史新低,油气行业最大的交易中涉及了俄罗斯的油气公司。卡塔尔投资局与嘉能可(Glencore)为俄罗斯国家石油公司(Rosneft)19.5%的股份支付了110亿美元,而俄罗斯石油天然气公司(Rosneftegaz)在对巴什基尔国家石油公司(Bashneft)的两笔投资中投入了70亿美元。驱动这些投资的主要因素包括经济复苏、趋稳的国际汇率、以及油价攀升的巨大回报。其他大型的上游整合发生在美国页岩气及天然气领域。大型独立公司包括Dominion Resources, Range Resources,Rice Energy,EOG以及Diamondback分别达成了价值20亿美金到60亿美金的并购交易。

2017年初加拿大的油砂区域交易活跃,Cenovus Energy Inc.以130亿美金收购了FCCL Partnership assets,Canadian Natural Resources Ltd.确立了对加拿大阿萨巴斯卡(Athabasca)地区项目的兴趣。另一个上游合并的温床是美国页岩油气区域,尤其是二叠纪盆地。在这方面,Exxon Mobil,Marathon, 和WPX Energy在2017年第一季度进行了价值10亿美金到70亿美金之间的收购。在北海,由私募基金持股的Chrysaor收购了Shell价值30亿美金的资产,而Ineos花了130亿美金购买Dong Energy的资产,并用2亿5千万美金收购了BP的Forties 输油管道。

油服

油服方面,自从Schlumberger在2015年8月宣布以140亿美金收购Cameron以来,并购已重塑了油服行业,引发了龙头企业寻求规模化和新业务能力的整合浪潮。GE在2016年以320亿美金收购了Baker Hughes;2017年1月FMC Technologies和Technip SA价值70亿美金的合并紧随其后;在那之后,Wood Group同意以40亿美金的价格购买Amec Foster Wheeler,Transocean宣布对Songa价值30亿美金的交易,Ensco 同意以10亿美金的价格购买Atwood。

值得注意的是,对该行业领域较低价值的企业,并购市场并不景气,而这曾经是融资并购的狩猎场。虽然代表总交易额88%的五个大型交易提振了小型油气服务企业的总体价格,交易量与前三年相比仍有下滑。

中游

2016年油气行业中游(指运输和储存环节)的交易金额最大,其价值1590亿美金的交易金额占整个油气行业全年总交易金额的36%。这种前所未见的主导地位反映了在低油价的大背景下,中游产业相对稳定的营收能力。

2016年宣布的几个大型交易仍未完成,其中,Sunoco-ETP(510亿美金)和Enbridge-Spectra Energy (430亿美金)位居首位。TransCanada和Cheung Kong Infrastructure也进行了价值超过100亿美金的收购。2017年第一季度宣布的最大并购交易是由ONEOK,Williams Companies,和DCP Midstream 参与的业主有限责任合伙企业的财务整合。

下游

2016年油气下游行业的并购金额达到了自2012年以来的最高峰,其中最大一笔交易来自俄油(Rosneft)130亿美元拿下Essar Oil 和Vadinar Oil Terminal Ltd 49%的股份。另外,JX Holding以60亿美金的价格收购了TonenGeneral Sekiyu,Tesoro以40亿美金的价格收购了Western Refining,合并后的企业品牌命名为Andeavor。

各大国家石油公司的并购交易在2017年仍然活跃,前有沙特阿美取得美国最大炼厂Motiva的较高股权,后有中石化收购雪弗龙博茨瓦纳75%的股权。Delek美国继2年前收购了Alon美国的少数股份后,也在2017年完成了对Alon美国的收购。

最近18个月以来,巨型国家石油公司和小型独立石油公司的下游零售业布局也是动作频频。BP澳大利亚同意购买一家主要的连锁加油站,并与卖方成立一家合资企业,这是BP已在德国使用过的策略。Parkland最近几个月对加拿大的市场营销投入巨资,增强其在不列颠哥伦比亚省 (Chevron)和大西洋加拿大(CST)互补性很强的资产。有趣的是,Delek美国在2016年通过出售其零售资产。其他值得注意的交易包括Alimentation CoucheTard’s对CST品牌和Imperial Oil加油站的收购。较小的独立下游公司正在使用收购打造与客户更多的连接,其中HollyFrontier Corp对 Petro-Canada公司润滑油的收购就是一个很好的例子。

推演驱动内因

科尔尼调研发现,行业领袖们预测今年并购活动会增加,三分之二的被采访者认为10%以上的并购增长可期。谁将为未来油气行业并购提供驱动力?科尔尼预期私募股权投资将引领前行,同时,一些主权财富基金也将寻求更多的石油和天然气交易。虽然相较前两年比偏低,金融投资者仍有足够的资本进场。同时,国际石油公司和更大的独立公司已回到市场,大型石油服务公司之间的整合也丝毫没有减弱的迹象。科尔尼预测卖方主要是小规模的独立石油公司和石油服务公司。虽然国家石油公司的并购交易整体来说不温不火,但预测国家石油公司在中东、美洲及东南亚地区较为活跃。

值得注意的是,并购驱动因素的重点正在发生转移,通过资产剥离为资本项目筹集资金、改善资产负债表以及补充上游资源储备成为交易活动的主要动力。有趣的是,获得新业务能力并建立可替代能源组合也被列为并购目的。替代能源在调研中收到了最高百分比的“同意有更重要意义”的反应,预期将是未来几年并购的一个基本因素。

2016年,69家石油勘探与生产商(E&P)及71家北美的油服公司宣布破产,这证实了在整个行业中流动资金仍然是当务之急。即使油价高于2016年1月28日每桶不到28美元的低点,许多独立公司仍被不经济的探明储备量拖累。根据2016年全球独立公司储量情况的抽查结果,几乎半数公司持有的探明储量在油价低于每桶35美元时都会亏损,其中大约20% 进入了接管或债务重组程序。而其他多家公司即使油价达到每桶55美元,仍有大量储量无法盈利。

总体来看,不经济储量和负债净额可以很好的反映出企业财务稳定性。几家负债净额与使用资本总额比高的独立公司都已重组或进入破产程序。2017年,一些上游企业仍受到债务缠身及不经济储量的困扰,由此产生的现金紧缩增加了独立公司里储量替代率低于100%的占比。如果问题得不到解决,未来可能导致恶性循环。此外,虽然很多上游企业已经进行业务组合及重整,其中仍有很多企业债台高筑,储量替代率低于100%,及油价低于45美金/桶时将成为的不经济储备。

2017年初,破产数量略有下降,今年前4个月,只有9家E&P及14家油服公司申请破产保护。得益于更高、更稳定的油价,那些设法摆脱破产保护的公司的流动资金正在改善,面临流动资金压力的公司将借此机会剥离非核心资产。

此外,国际石油公司和更大的独立公司重新回到了交易市场,由于公司希望补充缩减的储量,他们不会低估大型交易的可能性。这些因素在二叠纪盆地引发了一场合并浪潮,在那里,Noble Energy最近以30亿美元收购了Clayton Williams。储量替代率随着上游企业近年来缩减资本支出而减少了,科尔尼分析超过半数的企业储量替代率都小于100%。同时,有些国际石油公司以外延式发展战略来获取新储量,例如BP在今年初抛售了其北海资产和Forties输油管道之后,在埃及收购了新资产——Zohr油田。

值得关注的是,在油气行业,供需周期决定了价格和命运。等式两边的变化挑战了普遍的行业假设,即人口增长会加大能源消耗,因此价格长期上扬。页岩革命释放了巨大的新储量,颠覆了供应格局。在需求方面,减少碳排放、能源效率、电动汽车、新电池技术以及清洁能源增长等压力预计将减缓石油消费的增长。企业渐渐意识到,行业经济正在从本质上发生变化,对石油价格和战略产生重大影响。尽管早期的可替代能源计划存在不足,随着企业组建替代能源组合,能源转型会驱动并购交易。未来,石油公司和对石油感兴趣的政府可能将反思基本战略问题。例如,E&P公司面对一个关键的选择:专注于利于企业成长的战略还是聚焦于回报股东。这些长期决定将决定企业如何运用并购在未来几年推进能量转型战略。

能力搭建

随着越来越多的油气企业希望提供“全方位”解决方案并拓展广泛的数字化能力,科尔尼预测很多收购策略将强调能力搭建。数字化已被油气行业全产业链的CEO提上日程,上游企业理解数字化将为企业实现节约成本、变革工作方式、提升产能。数字化也将帮助E&P企业识别优质储量,以便他们在大型投资战略中得以提升收入。在国际石油公司对数字化的机会进行了一段时间的探索之后,国有石油公司也开始注意到了这一点,并开始采取行动。科尔尼预测在行业并购之余,合作伙伴关系和联合技术开发也将成为普遍做法。

油服企业在数字化领域处于领先地位,有些已经开始通过收购建立数字能力,例如H&P收购Motive这家使用认知计算来指导钻井和自动决策的公司。数字化有望帮助企业降低成本并提高钻井精度。在其他方面,主流科技公司正在为石油和天然气行业开发工具,如Cisco的炼厂优化数字解决方案。随着为石油和天然气客户新技术的涌现,预测会有更多对较小科技标的的追加收购以及油气行业数字生态系统的延展。

此外,上游企业、油服公司、下游企业和金融投资者之间的非并购合作值得关注。合作机会一直延伸到产业链下游营销,例如BP和Reliance在油田勘探开发,天然气销售合资企业和零售燃料销售方面的投资合作。Reliance也可能进入液化天然气零售和电动汽车充电领域,可能通过合作伙伴关系将这些能力带入现有的加油站。

合作有许多形式,从围绕共同收益而成立的合资企业到发展专注于单个资产以及努力建立更好操作关联的合作伙伴关系。随着在从油气下行的复苏过程中S c h l u m b e r g e r将Cameron整合在一起,科尔尼同意Schlumberger“需要新的商业模式,促进上游企业和供应商之间更密切的技术合作和商业联盟。”的观点,并期望这样的合作发挥核心作用,创造收益,并提升行业能力,为企业能源转型做好准备。

猜你喜欢

导航定位学报(2022年4期)2022-08-15

当代石油石化(2022年5期)2022-06-08

资源导刊(2021年10期)2021-11-05

油气地质与采收率(2021年4期)2021-08-04

非常规油气(2021年2期)2021-05-24

天然气勘探与开发(2020年4期)2021-01-11

西部大开发(2017年7期)2017-06-26

少儿科学周刊·儿童版(2015年7期)2015-11-24

能源(2014年8期)2014-08-25

环球时报(2009-09-09)2009-09-09