2017中国金融科技投融资报告

2018-01-25 03:05:59中关村互联网金融研究院因果树

首席财务官 2017年14期

文/中关村互联网金融研究院、因果树

碎片化的行业竞争力结构决定了“科技端+牌照端”的牵手合作将成为金融科技行业发展趋势。

全球金融业监管趋严,业务转型势在必行。金融科技成为全球金融业“转身”的方向,海外传统金融机构纷纷布局金融科技。如高盛领投比特币公司,德银在智能投顾领域的步伐,招商银行推出的“摩羯智投”均表明了传统金融机构正加紧运用新技术开展金融科技业务。

金融科技行业发展趋势

金融科技3.0时代市场空间巨大,智能投顾、数字资产规模达万亿。预计到2020年,中国将形成百万亿级的资产管理规模,若金融科技渗透占比达到10%,市场规模也将达到十万亿。

1、金融科技商业模式逐渐成熟,万亿蓝海待启

要点1:金融科技经历三大阶段,商业模式逐渐走向成熟。

金融科技行业的发展积淀深厚,主要划分为三个阶段,分别是1.0阶段(基于软硬件销售和服务的IT金融阶段)、2.0阶段(基于渠道分成的互联网金融阶段)和3.0阶段(基于金融牌照+科技的金融科技阶段)。

要点2:国内的金融科技公司在逐步从1.0向3.0模式迈进。

Fintech3.0则跳出金融IT的局限,此时的金融科技公司摆脱对传统金融机构的依赖,通过控股或参股的方式获取金融牌照,利用自身IT技术直接开展如金融产品销售、智能投顾、大数据征信等金融科技业务,直接实现销售分成或者业务分成。

要点3:金融科技3.0推动金融服务领域的颠覆式创新与重塑。

过去,金融科技公司帮助银行优化服务,抗衡竞争对手,以银行作为自己的主要客户。现在,金融科技公司在金融服务领域中更加积极推动金融服务领域的颠覆式创新与重塑。

2、金融科技通过技术基石,涵盖金融业务流程各大领域

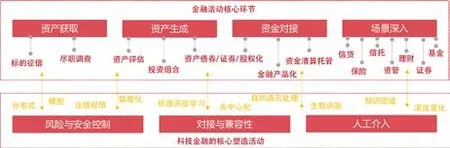

立足金融业务本身,从核心向外延伸,提高金融效能。金融科技的发展是依附金融核心的产业链,从资产获取到资金对接的全过程。目前金融科技的核心力量,集中在金融最核心的业务领域,如投资、信贷、理财等环节。金融科技通过其特有的技术承载,如大数据、区块链、人工智能等全方面变革金融的核心活动环节和模式。金融科技更类似于一种基础设施,在实际金融业务的后端,辅助金融机构提高业务效率。

3、金融科技领域主要有四类参与方,各自有其独特的发展要素

行业的四大参与方——传统金融机构、互联网平台、传统金融IT公司、新兴Fintech平台优势各异。碎片化的行业竞争结构决定了“科技端+牌照端”的牵手合作将成为行业发展趋势。

4、金融科技成为未来金融市场新的推动力

(1)Fintech站上创投风口,全球融资金额爆发式增长。

(2)当下的金融科技正吸引着大批巨头和行业新秀们的疯狂入场。

(3)领先企业实现IPO,细分领域独角兽公司登上舞台。

5、中国金融科技产业投资风起云涌,投资热度空前加大

(1)中国金融科技产业链累计企业已达5700余家,累计融资金额超过420亿美元。2014年以前资本方对互联网支付、云计算、理财与资产管理三个环节最为青睐。近年来,伴随着金融科技3.0技术及相关产业的兴起,资本方对智能投顾、消费金融、人工智能三大板块加大投资力度,单笔投资额度明显上升。近年对金融科技产业投资数量较多的机构有:IDG、红杉资本、经纬中国。从投资额度来看,腾讯产业基金、红杉资本、宽带资本的投资力度较强。

(2)中国金融科技产业投资获得了飞速发展,后期投资有所增大,大企业积极投资金融科技领域。2016年中国金融科技产业投资金额、投资笔数较2012年以前的总和增长了5倍、1.8倍。2013年-2015年呈井喷式投资发展,2016年投资热度逐渐回归理性,增幅较前2年明显放缓,部分原因在于行业爆发式增长以及此后一段时间回归常态所致。

中国金融科技细分领域投融资数据分析

1、智能投顾:登上舞台,成为下一风口

(1)我国具有智能投顾发展的天然土壤。固定资产向金融资产投资的转移提升智能投顾需求。在中国的投资市场中,散户占绝对主流,而智能投顾是非常适合散户进行资产配置的一种方式。

(2)智能投顾是金融科技率先落地的典范,国内目前处于早期高速发展阶段。智能投顾是金融科技3.0深度落地的典型环节之一,是金融科技市场化的场景基础,目前国内的智能投顾市场起步较晚,大多数企业处于早期。

图1 金融科技部分领域渗透率

图2 金融科技活动核心环节

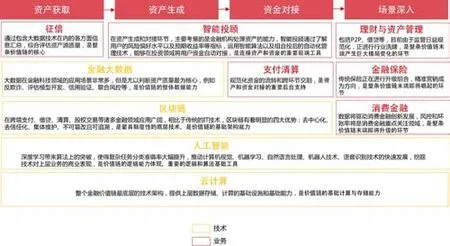

图3 金融科技技术与业务构成

(3)“科技端+牌照端”是智能投顾开启资产和财富管理新篇章的主要实现手段。智能投顾主要的玩家分布很明显,为传统金融机构和互联网平台类公司。

(4)欧美蓬勃发展趋势下,我国智能投顾亦快速兴起。

2、消费金融:互联网化消费金融是趋势,场景和风控是关键

(1)消费成为经济增长的第一驱动力,普惠消费贷款占比逐渐增大。预计到2017年末,信用卡信贷余额占比将达到16.8%,其他消费贷款占比达到13.7%。

(2)我国消费金融行业保持两位数增长,互联网消费金融将成为最具增长性领域。互联网消费金融将是消费金融中最具增长性的领域,预计2019年将达41.1万亿元。

3、互联网支付:巨头格局形成,移动支付成为新的增长点

(1)线上经济发展带动互联网支付迅猛发展,行业梯队划分明显。

(2)互联网支付“双寡头垄断”格局显现。

4、互联网保险:场景化&跨界,侧重技术的变现

(1)目前互联网保险增长迅速,但渗透率仍极低。

(2)互联网对保险行业的改造在于提高渠道效率、扩大供给;互联网保险和中介平台占比逐年增大。2011-2016年,国内经营互联网保险业务的公司从 28 家上升到110 家。

(3)互联网财险盈利面临瓶颈,大数据信用保险和UBI车险或带来转机。纯互联网保险公司在征信、大数据方面具有先发优势,凭借创新速度和一级市场高估值融资打开基于创新产品的增量市场,但此类公司盈利空间有限。

5、理财与资产管理: 平台集中度略有上升, 未来成为“强监管”区域

(1)互联网理财正在成为主流,传统金融行业成为产品提供方,平台集中度略有上升。

(2)互联网理财渠道正在成为理财的主要渠道,占领着传统金融财富管理的市场。

6、人工智能和区块链:金融科技的技术风口,Fintech创业公司的新战场

(1)风投机构参与加速,金融行业占据先机。人工智能和区块链获得了产业资本的高度关注,资本对其投资也节节攀升。

(2)机器学习成为Fintech人工智能的热点争夺领域。

(3)人工智能作为金融科技的重要算法和逻辑架构能力,各国纷纷进行专利布局,新兴Fintech公司在此环节异军突起。

(4)区块链作为金融科技领域目前最有挑战的技术,在攻克分布式计算和密码技术方面已经有一定程度的技术专利布局。

(5)人工智能环节微软傲居技术霸主,日韩企业的区块链技术快速发展。

7、大数据&云计算:金融大数据成为金融监管的底层技术支撑,云计算关注度进入“低台阶”

(1)金融大数据成为金融监管的底层技术支撑,是金融信用体系的必备元素。

(2)云计算作为金融科技1.0升级到3.0的必需技术基础之一,在2013年以前维持较高的投资增长率。

8、金融安全:金融安全将重塑金融业,大数据征信“低调”“稳健”攀升

(1)目前我国的金融安全监管日益严格,要求更加专业的数字化产品提供服务。在各个层面上,创业企业和投资者对金融安全科技的兴趣都很大,从基本和增强型流程自动化到完全认知技术和人工智能等。

(2)大数据征信作为金融资产获取的评价基础,逐渐在被资方所关注和重视,投资热度稳健攀升。

(3)未来金融安全的发展方向正呈现三大特点。一是审慎的监管,主要防止套利和防止系统性风险;二是打破刚性兑付,然后才能真正落实投资者教育;三是金融安全更加注重科技的注入。

猜你喜欢

金桥(2018年12期)2019-01-29 02:47:36

商界(2019年12期)2019-01-03 06:59:05

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

IT经理世界(2018年20期)2018-10-24 02:38:24

少儿科学周刊·儿童版(2017年9期)2018-03-15 15:00:11

儿童故事画报·发现号趣味百科(2017年4期)2017-06-30 12:41:53

小康(2017年16期)2017-06-07 09:00:59

南风窗(2016年19期)2016-09-21 16:51:29

儿童故事画报·发现号趣味百科(2016年6期)2016-08-19 06:35:19

中国工程咨询(2016年10期)2016-01-31 03:12:10