股权激励与公司业绩关系研究

2018-01-23 17:16罗婷何云

河北经贸大学学报·综合版 2017年3期

罗婷+何云

摘要:以2012-2014年沪深两市全部A股上市公司为研究样本,分析股权激励与公司业绩之间关系,并进一步区分不同产权性质下股权激励对公司业绩的影响程度。研究发现:在未剔除盈余管理对公司业绩修饰情况下,股权激励与公司业绩正相关,而且相较于国有企业,非国有企业管理层股权激励对公司业绩有更为明显的正向提升作用;在剔除盈余管理对公司业绩修饰情况下,股权激励与公司业绩关系由正相关转变为负相关,且与国有企业相比,非国有企业在剔除盈余管理修饰后,股权激励对公司业绩有更为明显的负向影响。

关键词:股权激励;盈余管理;公司业绩;国有企业;利益趋同假说;防御假说;现金激励

企业所有权和经营权分离导致的信息不对称,引发了一系列代理问题,为降低代理成本、提高公司业绩,企业采取了一系列措施,股权激励是其中重要的一项。相较于货币性薪酬激励,股权激励①更能拟合委托人与代理人之间利益,使双方目标更为一致。Jensen和Meckling(1976)最早指出,股权激励有助于公司业绩的提高。

关于股权激励与公司业绩间关系的研究,研究者应以会计指标能够真实可靠地反映公司业绩为前提条件。由于上市公司或多或少地存在盈余管理,因此,股权激励与公司业绩关系的研究,应考虑盈余管理因素对公司业绩的修饰作用。本文在对上市公司股权激励与公司业绩关系进行研究时,剔除了盈余管理的“噪音”。以2012-2014年沪深两市全部A股上市公司为样本,研究上市公司股权激励与公司业绩之间的关系。

一、文献梳理与假设提出

(一)股权激励与公司业绩

国内外关于股权激励对公司业绩影响的研究结论,主体上可分为利益趋同假说和防御假说两种。利益趋同假说认为,管理层持股能够促进管理层和股东之间利益一致,促使高管和股東实现共担风险、共享收益,使协同效应得以有效发挥,高管持股比例与公司价值呈正相关关系。相比于现金激励,股权激励更能促使高管为实现企业价值最大化而努力(Murghy和Jensen,1990),高管持股的公司具有更低的代理成本(Ang等,2000),而对制造业企业管理层持股与公司业绩关系的研究则显示,二者之间呈正相关关系(Mehran,1995)。此外,Mehran(1995)、Kato等(2005)、丑建忠等(2008)、游春(2010)等的研究均支持利益趋同假说。防御假说则认为,管理层持股比例过高会导致高管在董事会中权力增大,其能否继续在公司任职受公司业绩影响程度降低,进而降低管理层提升公司业绩的努力程度,因而高管持股比例与公司业绩负相关。国外有学者研究发现,股权激励会加剧股东与经理人之间的代理成本,降低企业价值,对高管实施股权激励并不能增加股东财富,也无法提升公司绩效(Campbell和Wasley,1999)。国内学者对高管持股与股东权益报酬关系的研究也显示,二者之间呈负相关关系(李玲,2006)。

笔者认为,一方面,股权激励可在一定程度上使管理层和股东利益趋于统一,企业目标内化为高管自身利益目标,促使企业高管为实现公司业绩提升付出更多努力;另一方面,股权激励可使高管对公司业绩变化给予更多关注,并针对公司业绩采取更为恰当的决策措施,进而促进公司业绩提升。据此,提出如下假设:

假设1:在不考虑盈余管理对公司业绩影响情况下,股权激励与公司业绩呈正相关关系。

股权激励与公司业绩关系不仅受公司内部治理因素影响,还受公司产权性质等其他因素影响。相较于非国有企业,国企高管委任色彩较重,在承担企业管理者责任的同时还承担着政府责任和社会责任,因此,国有企业高管需要更高的激励水平才能起到相应的激励效果。此外,与非国有企业相比,国有企业管理层的管理决策行为受到更多监督与限制,股权激励与公司业绩之间的协同效应可能因此而难以有效发挥。因此,提出如下假设:

假设2:在不考虑盈余管理对公司业绩影响情况下,非国有企业股权激励对公司业绩有更为明显的提升作用。

(二)股权激励、盈余管理和公司业绩

关于股权激励与盈余管理关系研究,大部分研究结论支持股权激励诱发高管实施更多的盈余管理。管理层持股可增大管理层权利,为管理层利用自身信息优势实施盈余管理提供机会(Shleifer等,1997),当管理层持股比例过高时会导致抑制盈余管理行为的市场监督失效(陈千里,2008)。且进一步将市场预期因素引入公司业绩、盈余管理关系研究中后发现,当公司业绩好于市场预期时,管理层持股比例越高,管理层进行盈余管理行为的可能性就越大(cheng和Warfield,2005),股权激励机制会诱使管理层出于自身利益考虑,实施更多的盈余管理(BLI/TIS,2004;苏冬蔚,2010;管建强,2012)。此外,也有研究显示,股权激励与盈余管理并不存在显著关系,或股权激励能在一定程度上抑制盈余管理。高管的盈余管理行为是出于规避证券市场监管、提高企业业绩水平等原因,而非提高自身报酬(王跃堂,2000),因此,高管持股与盈余管理之间并不存在显著关系(王化成,2008;冉茂盛,2009;朱贺,2010);而对CEO实施股权激励可以有效降低企业会计违规行为发生的频率(韩丹,2007;Armstrong等,2010),股权激励与盈余管理呈现负相关关系(王克敏,2007)。

股权激励作为现代企业薪酬制度的重要内容之一,对公司治理存在明显的积极作用(Jensen和Meckling,1976)。然而,现有关于管理层持股与盈余管理关系研究指出,管理层持股不能降低盈余管理,反而会引发高管通过实施盈余管理行为提高公司业绩。在当前我国上市公司多以业绩为基础的薪酬激励制度下,高管收益来源于基于会计盈余的货币性薪酬和基于企业未来期间现金流现值的股权薪酬两个方面,在我国上市公司高管持股比例普遍不高的背景下,高管对于货币性薪酬的期望要高于持股激励的期望。因此,管理层持股并不能消除高管进行盈余管理的动机。而管理层持股带来的管理层权利的增加,使其在实施操控性应计盈余管理方面拥有更多机会,且在会计政策的选择上有更大决定权,高管更容易做出盈余管理行为。可见,股权激励一方面通过协同作用对公司业绩产生正向影响,另一方面也由于其诱发高管实施盈余管理行为影响公司业绩的真实水平。由此,提出如下假设:endprint

假设3:在考虑盈余管理对公司业绩影响情况下,股权激励与公司业绩呈负相关关系。

我国国有企业承担更多的社会责任和国家政策性任务,对于公司业绩的关注程度相对较低,其薪酬激励制度与公司业绩水平关联度也较低,国企高管因薪酬激励而努力提升公司业绩的动机相对较小。同时,国企高管权力受到更多监管,股权激励带来的管理层权力增大程度相对较低,管理层利用自身权力的提升来实施盈余管理难度更大。另外,国有企业享有更多政策优惠,也进一步降低了国有企业高管实施盈余管理动机。因此,相较于非国有企业,国有企业股权激励对公司业绩的正向提升作用和引发盈余管理的程度都相对较低。由此,提出如下假设:

假设4:在考虑盈余管理对公司业绩影响情况下,非国有企业股权激励对公司业绩有更为明显的负向影响。

二、研究设计

(一)样本选择与数据来源

本文选择2012-2014年沪深两市A股上市公司数据作为研究样本,样本数据经过了如下处理:(1)为避免异常值出现,剔除全部A股上市公司中ST和*ST公司数据;(2)考虑到金融业企业的特殊性,剔除金融业上市公司数据;(3)为保证数据的完整性,剔除上市公司中财务、公司治理数据不完整及数据异常公司数据。

(二)变量设置与模型建立

1.变量设置。本文使用总资产收益率(ROA)为公司业绩衡量指标;参考Cornett(2008)、许娟娟等(2016)的研究方法,以经过盈余管理调整的总资产收益率(DROA)为考虑盈余管理因素后公司业绩衡量指标。

用截面修正的琼斯模型估量的操纵性应计利润DA作为盈余管理测度指标。截面修正的琼斯模型:线性回归得出计算不可操纵性应计利润,最后由DA计算出上市公司可操纵性应计利润,作为公司盈余管理测度指标。

本文以上市公司管理层是否持股(MSH)作为股权激励衡量指标。选取产权性质(STATE)、公司成长性(GROWTH)、公司规模(SIZE)、董事会规模(BDS)、每股经营活动净现金流(CFO)、事务所类型(BIG4)、审计意见(OPINION)为控制变量,同时控制行业和年度。各变量性质及计算方法如表1所示。

为检验假设3、4,构建如下模型:

三、实证结果及分析

(一)描述性统计

表2是对主要变量的描述性统计结果。由表2可知,我国上市公司总资产收益率(ROA)均值为0.0416;经盈余管理调整后的总资产收益率(DROA)均值为0.0327,说明我国上市公司经企业盈余管理调整后的公司业绩总体水平相对于经盈余管理调整前有所下降(0.0416>0.0327),盈余管理会对公司业绩产生影响,且在总体上使公司业绩指标水平下降。经盈余管理调整前的总资产收益率极大值为1.089 5,极小值为-0.644 8,标准差为0.057 6,上市公司业绩水平整体差距不大,但经盈余管理调整后总资产收益率极大值为8.1829,极小值为-19.044 9,标准差为0.391 3,经盈余管理调整后的业绩水平相差较大,说明我国上市公司盈余管理程度差距较大,这一点由盈余管理标准差(0.391 5)较大也可证实。此外,公司高管持股衡量指标(MSH)均值为0.530 0,超过50%的上市公司高管持有公司股票,表明我国上市公司对高管实施股权激励已成为较为普遍的现象。

(二)相关性分析

表3为在描述性分析的基础上对变量进行的Pearson相关性分析。由表3可知,变量之间的相关性主要介于-0.3-0.3之间,说明所选变量间相关性不大,可以对构建的模型进行回归分析;股权激励与未剔除盈余管理修饰的公司业绩在1%的水平上显著正相关,初步支持前文假设1,但股权激励与剔除盈余管理修饰的公司业绩相关性并不显著,二者关系需进一步分析。

(三)回归分析

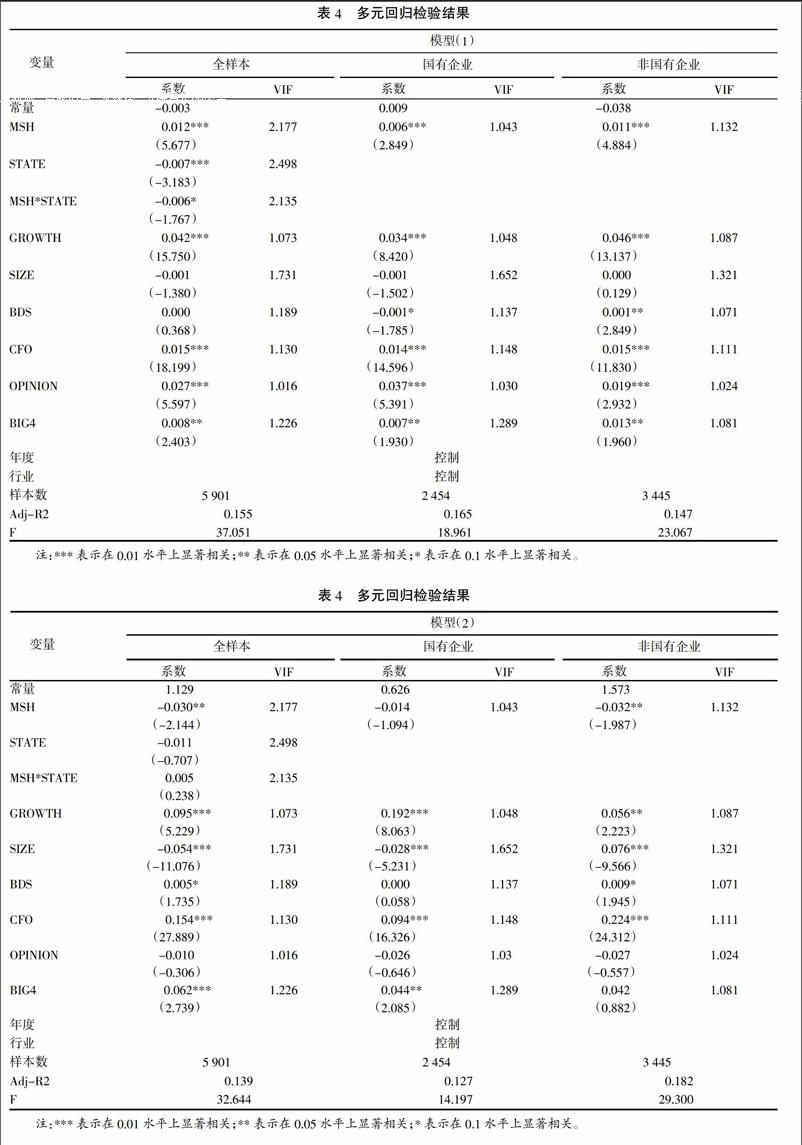

表4为模型(1)的多元回归结果,考察剔除盈余管理对公司业绩影响前后股权激励对公司业绩的作用效果。模型(1)回归数据显示,在不考虑盈余管理对公司业绩指标影响情况下,无论是全样本还是根据产权性质划分的分样本数据结果都显示,股权激励与公司业绩显著正相关,这意味着在不剔除盈余管理对公司业绩影响“噪音”时,对公司高管实施股权激励有利于提高公司业绩,假设1得到检验。全样本数据分析结果显示股权激励与产权性质交乘项系数为0.006,且通过显著性检验;产权性质分样本数据结果,国有企业股权激励与公司业绩相关系数(0.006)小于非国有企业相关股权激励与公司业绩相关系数(0.011),说明相较于国有企业,非国有企业高管股权激励对公司业绩提升作用更为明显,假设2得到检验。

表5为模型(2)在剔除盈余管理对公司业绩指标影响因素情况下,股权激励与公司业绩关系的回归结果。检验结果显示,在全样本中,股权激励与公司业绩负相关,且在5%的水平上显著,这意味着,在剔除盈余管理对公司业绩指标的修饰后,股权激励并不能提升公司业绩,反而使公司业绩水平下降,假设3得到检验。进一步区分不同产权性质上市公司股權激励与公司业绩关系,在全样本回归结果中,股权激励与公司业绩交乘项系数为正但其相关性不显著;在国有企业样本中,股权激励与公司业绩负相关但是其相关性并不显著;而在非国有企业样本中,股权激励与公司业绩在5%的水平上负相关,且相关程度大于全样本。以上结果表明,在剔除盈余管理“噪音”对公司业绩影响情况下,非国有企业股权激励与公司业绩显著负相关,但国有企业股权激励与公司业绩并无明显关系,其原因可能在于,相较于非国有企业,国有企业高管的报酬水平受到公司业绩影响程度较低,股权激励导致管理层权利增大程度较小,因而国有企业高管实施盈余管理的动机和机会相对较小,国有企业盈余管理对公司业绩的修饰程度较低,剔除盈余管理对公司业绩的负向影响程度较低。进而,在股权激励对公司业绩产生正向影响,与剔除盈余管理对公司业绩修饰的负向影响两方作用抵消的情况下,股权激励对公司业绩影响不明显。

四、稳健性检验

为保证研究结果的稳定性,本文通过变化盈余管理计量模型对股权激励与剔除盈余管理修饰的公司业绩关系进行稳健性检验,以扩展的截面琼斯模型(陆建桥,1999)计量的公司可操纵性应计利润进行多元回归。检验结果与模型(2)结果一致,说明本文研究结论有较强的稳健性。

五、研究结论与建议

现有关于股权激励与公司业绩关系研究的文献大多支持利益趋同假说,即认为股权激励与公司业绩之间更多的存在协同效应,股权激励有利于强化公司治理并提高公司业绩。本文在研究股权激励与公司业绩关系时,剔除了盈余管理对公司业绩的修饰作用。研究发现,一方面,股权激励可以促使公司高管为实现公司业绩提升付出更多努力,并采取更为恰当的企业决策,从而有利于公司业绩的提升。另一方面,股权激励引发高管实施更多的盈余管理,从而掩饰了公司真实业绩水平,在剔除盈余管理对公司业绩修饰的情况下,股权激励与公司业绩呈负相关关系。由此可见,股权激励带来的公司业绩提升并非是正常、真实的经营活动带来的业绩增长,而是通过盈余管理引起的利润虚增。此外,相较于国有企业,非国有企业股权激励带来更大程度的公司业绩提升的同时也引发更多的盈余管理,非国有企业在剔除盈余管理对公司业绩影响后,股权激励对公司业绩有更为明显的负向影响。

本文提出如下建议:一是我国企业在对高管实施以业绩为基础的股权激励时,应考虑其引发盈余管理对公司真实业绩的负向影响,尤其对于非国有企业,公司高管的业绩考核可多指标化,设置除会计盈余之外的其他诸如每股收益增长率、股价增长率等其他指标;二是企业应进一步强化高管权利约束机制,降低由于股权激励使管理层权利的过分增大,降低高管实施盈余管理的动机,使股权激励带来的公司业绩提升更多源于真实交易活动。endprint

猜你喜欢

中国化肥信息(2022年9期)2022-11-23

中国化肥信息(2022年5期)2022-08-30

中国化肥信息(2021年9期)2022-01-19

价值工程(2016年30期)2016-11-24

今传媒(2016年10期)2016-11-22

中国集体经济(2016年26期)2016-11-19

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年8期)2016-09-28