BEPS环境下“专利盒子”SWOT分析及应用

2018-01-23 11:05:22陈潇婷

湖北社会科学 2017年12期

陈潇婷

(武汉大学 信息管理学院,湖北 武汉 430000)

引言

近年来,各国为了激励企业创新纷纷出台税收优惠政策,如“专利盒”制度。“专利盒”制度能够推动国家知识产权的发展和经济的健康增长。因而,自“专利盒”在2000年制定以来,被英国、法国和中国等欧亚大国大力推广。[1]然而,“专利盒”的引入虽然有效管控了知识产权商品化的实施,但也引发了利润转移、有害税收竞争等问题的产生。例如,某些跨国公司利用“专利盒”无法精确计算无形资产的漏洞,减少税收收入项目和降低应纳税款等。鉴于此,本文采用SWOT方法对“专利盒”的实际效用和可能缺陷进行深入分析,以期为日后制定有效优惠税收政策提出建设性意见。

一、“专利盒”概述和应用现状

爱尔兰、法国和匈牙利是第一批实行此类政策的国家,但其真正闻名于世界是源自2007年荷兰和卢森堡两国的采用和推广。[2]此后,比利时,塞浦路斯,列支敦士登,马耳他,西班牙,瑞士的下瓦尔登,英国和葡萄牙等结合国情相继制定了各具特色的专利盒政策。而中国的《中华人民共和国企业所得税法》第二十七条和第二十八条相关税收内容是“专利盒子”制度另一表现形式。

尽管各国税收制度细节不一,但相关手段都是通过降低专利商品收益以及其他知识产权(IP)相关收益的税率来吸引投资和鼓励创新的。任何事物有利必有弊。专利盒政策自推行以来的确为各国增加了就业、吸引了资本及获得了大量的知识产权专利权,但同时也存在很多问题:首先,专利盒引发了欧盟国家间的税收竞争。从2013年4月英国开始实施专利盒政策,税收部门对符合条件的含专利的商品交易、专利交易、专利许可升值专利侵权赔偿等收益按照10%的优惠税率计算应纳税额,英国的企业所得税正常税率为23%[3],而德国并未推行专利商品化且公司所得税正常税率为30%,这导致德国不少企业将专利相关收益转移到英国,从而增加英国的专利盒申请。其次,该政策也成为很多大型跨国企业的避税手段。《中国经营报》报道称,将近400家跨国公司包括麦当劳、亚马逊、星巴克、摩根大通、百事可乐公司、宜家、联邦快递、宝洁等等都曾经在欧洲低税费国家如卢森堡和爱尔兰进行避税活动,它们通过与国家私自签订秘密协议大幅避税。[4]欧洲经济与财政事务理事会(ECOFIN)统计的数据显示因为避税行为而导致欧盟境内每年的损失高达500亿欧元-700亿欧元。甚至,有些跨国公司还利用部分国家在有关知识产权管理规定章节中制定的具有竞争性的税收优惠政策成功完成了双重不征税的经济活动。例如苹果公司,在2009年到2012年间利用爱尔兰税收法典中的公司架构规定,成功将440亿美元的收入完成避税,这440亿美元的双重不征税,震惊了美国和所有来源国。[5](p27-32)作为来源国,英国也在本国议会委员举行的听证中揭露了当下跨国公司的避税问题和其他一些令人关注的信息。这种利用知识产权获得税务回报的行为将会扭曲企业的实质性经营活动地从而侵蚀政府税基。

伴随着专利盒一系列问题的产生,BEPS项目应运而生。“BEPS”全称《税基侵蚀和利润转移行动项目》(Base Erosion and Profit Shifting Project),由经济合作组织(OECD)和二十国集团(G20)于2013年发布。BEPS项目总共制定了15项行动计划,以期加强跨国企业的国际税收一致性,达到“对所有收入都应征且仅征一次税”的目标,避免双重征税以及双重不征税。[6](p23)爱尔兰于2016年1月1日正式开始启用革新后的“专利盒”政策,也称“知识发展盒”(Knowledge Development Box),这是第一个经OECD认可且符合BEPS项目中“修订国际税收”标准的专利盒政策。这意味着今后会有更多的国家在BEPS项目的诉求下对各国国内的知识产权优惠政策进行调整。本文将运用SWOT分析方法,通过分析专利盒制度的内部优势(Strengths)和劣势(Weaknesses),以及研究BEPS环境下所产生的机会(Opportunities)和威胁(Threats),将该制度的内部条件与外部环境相结合,进而得出未来发展趋势。

二、“专利盒”制度的SWOT分析

(一)优势(Strengths)。

知识产权包括专利、品牌、商标等其他无形资产已成为多数商业模式的主要价值驱动力之一,而知识产权是流动的,企业可在世界上任何一个国家进行研发和专利活动。因此,各国的知识产权优惠政策帮助政府吸引更多以创新为基础的商业机构来促进本国知识产权的R&D和商业化发展。

在以创新为基础的全球经济发展中,研发和创新是国民经济成功的重要组成部分。特别是对发达国家来说,这是其竞争的重要因素。因为创新意味着高成产率和高收入,同时也是贸易活动的强驱动力。但由于创新性活动的可流动性,在过去十年中,很多国家通过制定和实施优惠的税收法规来确保他们的经济在以创新为基础的活动中取胜。为鼓励企业开展研发活动、增加科技创新投入,美国最早提出了“直接研发投资”计划,该计划主要用来支持科学、技术、工程和数学教育(STEM)以及技术转让项目的,其中关键性的一项政策工具叫“研发信贷”。[7]该政策结合企业纳税环节和公共财政补贴机制,为从事科研项目而支付的费用进行补偿。近年来,越来越多的国家已经采取了更慷慨的信贷政策去支持协作性研发活动,比如资助大学或国家实验室的研究项目,有时也会资助联合研究院项目。[8]以法国为例,该国企业税额抵免已提高到研发投入的30%;如果企业与公共研究机构进行联合研究,税额抵免优惠可提高至60%。有近三分之二的企业表示“研发信贷”政策极大地激励了他们的研发投资活动。R&D税收激励政策属于研发“输入”的一面,但近年来,一些国家又向前走了一步,创造了以促进研究成果商业化的税收激励政策,即“专利盒”制度。与R&D税额抵免政策不同,专利盒政策属于研发“输出”,通过税收优惠提高知识产权产品推向市场后的税后利润来促进企业研发成果的商业化。创新成果商品化,相比于仅仅从事研发活动更有利于经济发展从而创造更多的就业机会。由于专利盒制度提供比传统产品更低的税率,企业研发和生产专利或者其他类型的知识产权产品可以获得更高的税后利润,那么企业更愿意加大投资、加强对创新产品的研发。另外,专利盒制度还可提高企业采用高新技术的积极性,从而创造高附加值产品避免与同行业企业在低技术水平上保持平衡。[7]

除此之外,专利盒政策可弥补多种市场失灵。很多经济学家认为创新过程受制于多种市场失灵,比如创新产品的利益溢出将被其他并没有投入资本研发的企业所拥有,而开发研究该产品的企业无法获得研发成果投入市场后获得的全部经济利益。而专利盒政策正是利用税收优惠来降低企业知识产权产品的税负,从而在某种程度上弥补了这种损失。

(二)劣势(Weaknesses)。

上文提到,德国并没有实行“专利盒”税收优惠政策,相比于英国征收企业利润的10%,而德国按照一般标准征税为30%。这导致德国很多公司利用国外的专利盒税收减免特权将实际价值创造地转移到低税地,国内大量税款流失。德国财政部长沃尔夫冈·塑伊布勒(Wolfgang Schaeuble)认为专利盒政策引发了外国投资不公平竞争,评论家们也称“专利盒”所宣扬的税收优惠实际上是一种带有歧视性的、不公平的避税形式。德国于是向欧盟投诉,欧盟还专门针对“专利盒”政策经常调查,并且在欧盟财经事务委员会(ECOFIN)进行了讨论。[9]2013年以来,德国为了联合打击跨国逃税行为,推动了经合组织(OECD)和二十国集团(G20)启动《税基侵蚀和了利润转移项目》(即BEPS项目),根据该项目第5项行动计划“有害税收实践”(Harmful Tax Practices)的相关规定还成立了“有害税收实际论坛”(FHTP),其目的为协调解决有害税收问题。[10]早在1998年,OECD发布了关于有害税收竞争问题的报告——《有害税收竞争:正在出现的全球性问题》(简称“1998年报告”)。在此基础上,BEPS第五项行动计划重点关注与无形资产有关的税收优惠制度是否达到实质性活动(substantial activity)的要求,保证在实质性活动发生地对利润征税。

然而很多跨国公司将专利盒政策作为一种非法的国家补贴手段,转移利润到低税地区,违背了国家对企业扶持的原则。这被视为反BEPS行动,许多团体将探索一种专利盒盒制度为未来的IP所有权寻找一个稳定的离岸位置,从而达成离岸逃税的目的。这意味着那些为跨国集团提供最好的税收激励和保护而调整知识产权制度的司法管辖区将获得飞来横财。任何集团一旦决定他们的IP在岸市场融入专利盒制度,这种反BEPS行动将会驱使IP收益远离实际利润产生地,违背了BEPS“有害税收实践”基本原则:即企业享受税收优惠的实质性活动必须在管辖内发生。另外,低税收地区还是跨国公司从事海外业务的首选基地,他们更是将国际税基转移到该地区国家。

2016年12月8日美国快餐连锁企业麦当劳宣布将国际税基从卢森堡转移到英国,麦当劳发言人还称将在英国注册一家新的跨国控股公司,该公司将接受麦当劳在美国境外产生的大部分特许授权收费。[11]除此以外,美国高科技社区发现在区域管理总部的定位上,英国是一个颇具吸引力的管辖区,一些英国工业园区就像是硅谷,吸引了大量的广告支持的互联网企业,而伦敦一直保持着广告业发展的卓越中心地位。[12]跨国企业将税基转移到英国以及构建新的公司架构,主要目的是利用当地专利盒政策降低成本,以及通过“在英国注册的企业可在计算英国企业所得税时不考虑海外分支机构的利润或亏损”的相关规定将企业在利润未缴税的情况下迁出英国,在获得免税待遇的情况下又将钱转回英国。因此,专利盒制度引起的有害税收竞争将会破坏和扭曲能获得税收优惠的企业和境内其他经营企业之间的公平竞争环境,长此以往会导致所有国家某些特定所得的适用税率降低至零。

(三)机会(Opportunities)。

BEPS项目制定的15项行动计划有三个核心原则,分别是一致性、实质性和透明性原则,在行动6的报告中经合组织(OECD)认为各国应修改现行的国内和国际税收法规:“其目的是使所得的分配与产生这些所得的经济活动更相一致。”[13]因此OECE建议实施共同方法,旨在确保只有在一个国家创造的收入可以从该国相应的税收减免中受益,这与所做的投资成正比。意大利立法深受启发,特别是关于在企业直接开发知识产权的情况下,制定何种激励措施来确定收益的方法。在此背景下,意大利经济发展部和经济金融部在2015年批准颁布了法令174/2015,该法律建立了实施“专利盒”制度的条例,即使用知识产权所得的可选税收制度,并且适用于现财政年度。专利盒提供的税收减免来源于开发和转让知识产权的收入,该政策不仅适用于专利和专有技术,也包括版权、商标和设计。这最早是由法令190/2014中第1条的37-43款提出的,经由法令33/2015的第5条修订,通过减少“国际裁决”强制性的情况来拓宽系统应用以便于充分利用该系统。[14]意大利的“专利盒”有两大基本优势:

1.根据执行法令第9条中成本与收入之间的关系决定2015年从知识产权开发的收益中排除税收收入为30%,2016年升至40%,到2017年高达50%。在直接开发的情况下,受益于排除的收益份额必须通过国际裁决程序决定。然而,该程序仅对来自同一集团的公司获得许可的收入是可选择的,不适用于本集团以外的授权实体。

2.从知识产权分配衍生的资本收益中获得的税收减免,在随后的两年中至少有90%的资本收益会将再投资于无形资产进一步的R&D活动。实施法令第8条对于R&D活动的定义非常广泛,不仅包括与专利相关的活动(例如:技术研究、基础与应用研究和新产品的商业化测试),也包括商标和设计发展的关键活动(例如:设计,防伪活动-包括诉讼和某些促销活动)。根据法令第10条第3款规定,只有当应计收益作为控股公司、子公司或者下属公司交易的一部分时才可使用国际裁决。

所以,意大利在BEPS项目影响下而制定的新的专利盒系统可使国家通过集团公司内部知识产权的审慎管理而获得显著的财政利益。它降低了所得税,特别是许可证交易活动的所得税;同时也免除了来自知识产权转让的税收资本收益,这些知识产权将会重新投入到类似的知识产权再发展。该专利盒系统对于定期制作创作型作品的企业尤其重要,除创新型企业外还有惠于时尚和设计产业。

除了意大利,英国2016年的财政法案中提出了新的专利盒条例,这些条例解释了公司怎样通过与研发合作将部分新的研发(R&D)成果进行“成本分摊安排”(Cost Sharing Arrangements)。最近才发布的2017年财政立法草案的总体目标为:在新的专利盒制度下,通过成本分摊安排进行研发活动的企业将不会受到惩罚也不会获得优势。[15]这些条例扩大了成本分摊的安排范围,并删除了与所得利润成比例的缴款要求,通过允许能创造知识产权的开发活动来促进利益。这意味着专利盒制度衍生出来的“成本分摊安排”(CSA)将会更有利于从事协作性研发活动的企业。

除此以外,作为欧盟数字单一市场策略的一部分,欧盟委员会于2016年12月1日公布了新的税收规则:为了支持电子商务和在线业务,证监会提出电子出版物,如电子书和在线报纸,将享受与纸质出版物相同的增值税税率(VAT),从而废除了传统印刷出版物享受的税收优惠不包括电子出版物的规定。[16]此前欧盟增值税指令称电子服务包括电子出版物要征收增值税的标准税率最低为15%,而成员国有权可降低传统出版物的增值税税率至5%,甚至可被授予申请低于5%的权利。BEPS项目第一项行动计划《关于数字经济面临的税收挑战的报告》称在当今国际税收体系中,根本性的挑战是由来已久的“数字化”或“无形”技术,因为信息和通信技术对个经济行业存在广泛的渗透性,从税收角度讲数字经济与其他经济划清界限非常困难,所以数字经济很难有单独制定的税收政策。而欧盟这一新的政策,将电子出版物与传统出版物一视同仁的税收制定是数字经济税收优惠的一大新机遇,同时该政策也将大大推动电子出版商的积极性。

(四)威胁(Threats)。

上文提到的意大利专利盒系统应考虑几个重要的方面,那就是以特定企业的名义登记知识产权的直接后果或者来自集团内部知识产权转让和契约关系的有形分配。而这些因素应考虑公司法和知识产权法律的责任,以及个人责任的可能性。

在全球范围内运营的跨国公司将公司这一法定居间实体细分成多个各自为政的子实体,从而形成了跨越若干低税收管辖区和高税收管辖区的盘根错节的关系。这正是BEPS项目出现的主要原因,制定一套国际税收规则,以探究跨国公司经营活动的经济实质,确定恰到好处的征税边界。然而当今国际税收体系中最大的挑战是极具流动性和灵活性的“数字化”和“无形技术”,全球“各自为政的财税主权”[17]无法确定知识产权经济实质行为的征税对象。目前用以确定经济实质的国际税收规则通常是双边税收协定,然而该协定引发了来源国与居民国之间的竞争。例如,南非企业所得制采用的是居民管辖原则:在南非设立或是在南非具有实际管理机构的认定为居民企业,并对来自全球的所得税征收企业所得税;相反的,非居民企业只需缴纳来源于南非的所得税和归属于其设在南非常设机构经营所得税。[18](p56-61)但是目前为止,南非税法并未对“实际管理机构”进行明确定义,因此只有通过参考国际先例和相关判例法才能确定一家外国企业的实际管理机构是否位于南非。南非税法的不明确性直接影响了外国投资者对南非的投资以及大大提高了引发税务风险的可能性。因此,现行的国际税收规则并没有较好地反应交易行为或经营活动的经济实质。

无论是双边税收协定还是BEPS计划,关注的都是国家之间税基分配的公平性以及要求“纳税与经济活动相一致”。而专利盒政策作为促进企业创新研发的一项激励政策和吸引跨国公司投资的优惠制度,其核心是降低知识产权收益税率。如果按照BEPS计划“纳税与经济活动相一致”原则,只有在本国研发的IP收益才可享受专利盒税收优惠,在现实中几乎没有国家会如此要求。国际法规定每个国家都享有主权,独立自主地制定本国对内对外政策是主权本质属性的体现。而BEPS计划的终极目标是:将跨国公司完全纳入各国税收和管控的法网之中。[19](p6-7)这有悖于各国的税收主权属性,同时在当今国际税源争端日趋激烈的背景下,各国更加重视税收主权,纷纷从国际层面对包括税收优惠政策在内的本国税收制度提出制约或要求,若与本国利益相冲突,不免会遭到本国税收主权的抵制。

“专利盒”SWOT分析表

三、中国的应对策略

中国虽然不是经合组织成员,但是以观察员身份加入了其属下的几个委员会并且积极参加了BEPS计划。目前,为了打击税基侵蚀和利润转移,已经参与设计了BEPS各行动方案,借鉴他国经验,修订中国反避税管理办法,管理跨境税源,以此加强国际税收管理。

(一)《一般反避税管理办法》。

1.《办法》出台背景。

随着“一带一路”战略深入推进,中国越来越多的企业进入国际市场、参与国际竞争,使得交易类型愈加复杂,存在将利润转移到低赋税地的情况。针对国内企业通过向境外关联方支付特许权使用费和其他大额服务费的方式向低税管辖区转移资金的问题,国家税务总局于2014年9月发布了《关于对外支付大额费用反避税调查的通知》(税总办发[2014]146号)。通过排查,当局发现很多中国企业将在本国创造的无形资产所有权转移到低税地,并向国内企业收取特权使用费;此外,很多跨国公司通过与在中国设立的子公司进行避税筹划或者关联交易从而达到避税目的,致使中国税收大量流失。

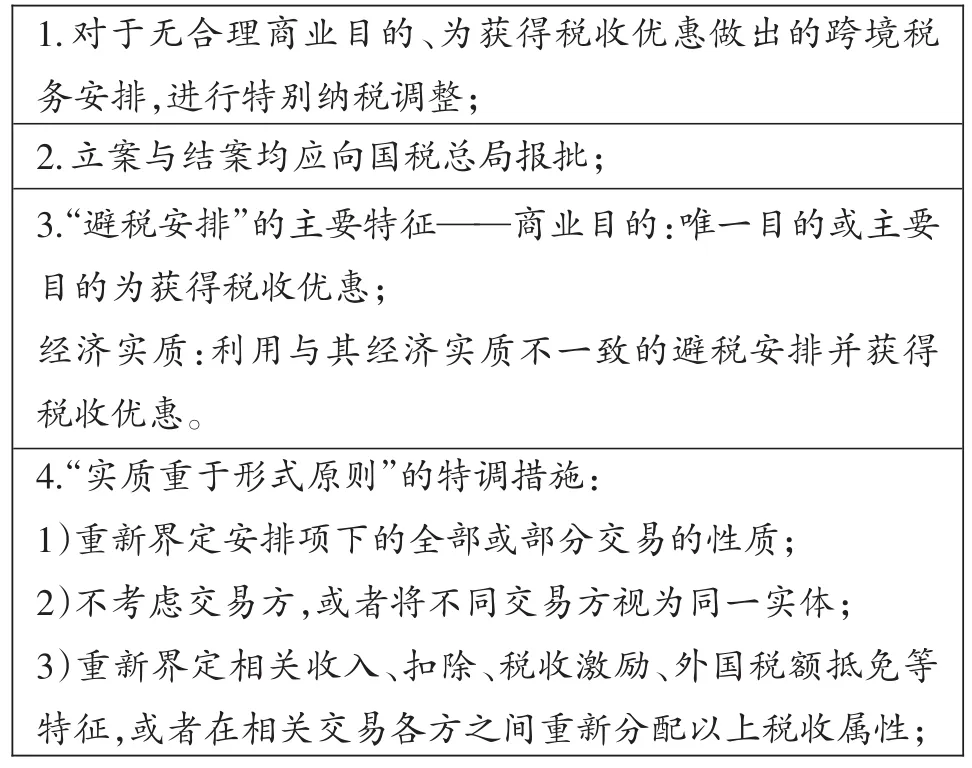

在《办法》出台以前,中国已有一般反避税的基本法律框架。2008年,中国引入一般反避税规则(General Anti Avoidance Rule,以下简称“GAAR”)。《企业所得税法》第六章第四十七条为中国税务机关启动GAAR项目提供了法律依据,该规定称“企业实施其他不具有合理商业目的的安排而减少其应纳税收入或者所得额的,税务机关有权按照合理方法调整”。《企业所得税法实施条例》第一百二十条补充解释:“企业所得税法第四十七条所称不具有合理商业目的,是指以减少、免除或者推迟缴纳税款为主要目的”。2009年国家税务总局更是出台《特别纳税调整实施办法(试行)》(国税发[2009]2号,即“2号文”),并单独设立第十章为一般反避税管理,其中第九十四条规定“税务机关应按照经济实质对企业的避税安排重新定性,取消企业从避税安排获得的税收收益。对于没有经济实质的企业,特别是设在避税港并导致其关联方或非关联方避税的企业,可在税收上否定该企业的存在”。以上条文仅仅为中国的一般性反避税管理提供了一个基本的法律框架,亟需一套全面的、综合的管理办法来建立更统一、公平和透明的一般反避税机制。在基于以上国内背景以及经合组织(OECE)和二十国集团(G20)合作启动的打击BEPS行动的国际背景下,国家税务局于2014年12月2日颁布了《一般反避税管理办法(试行)》(国家税务总局令2014年第32号,简称《办法》),自2015年2月1日起施行。

资料来源:作者根据国家税务总局《一般反避税管理办法(试行)》整理。

2.《办法》应对BEPS的具体内容。

从表格中可看出,《办法》明确了纳税调整的具体目标和“避税安排”的主要特征,这有助于税务机关在实施反避税规则时更精确地掌握尺度。其次,《办法》第五条规定“税务机关应当以具有合理商业目的和经济实质的类型安排为基准”,因此将“实质重于形式”作为实践重要原则。该原则不仅仅适用于一般反避税,同样是很多国家的立法原则,并写到本国税收基本法里。以此可见,将“实质重于形式”原则引入《办法》中极大地丰富了中国反避税法律的内涵意义,也是积极响应BEPS计划打击国际逃税的行动之一。

(二)其他税收政策成果。

国家税务总局曾对BEPS行动计划的无形资产和分国(Country-by-country)信息披露提出重要意见,在近期税收政策中体现BEPS原则实践的有:严格审核税收优惠的申请;税务机关将充分利用多边条约、税收协议等信息交换安排;对跨国公司加大监管,没有对跨国交易进行风险管理的跨国公司将面临增加税务稽查的风险。中国还于2013年8月27日成为《税收事务行政互助多边公约》的第56个签约国,承诺参与国际信息交换,并与他国合作开展联合税务调查,提高国际税收透明度。2015年7月初,国家税务总局发布了关于规范成本分摊协议管理的45号公告,允许纳税人可不经税务总局的批准就可执行成本分摊协议,但要向税务机关备案并将相关协议包含在企业所得税申报表内或转让定价文档内。

四、结语

本文通过SWOT分析方法探索现行“专利盒”制度在BEPS环境下的优势、劣势、机会和威胁,发现“专利盒”制度促进国家知识产权发展的同时,也带来了严重的税基侵蚀和利润转移等问题。特别是数字经济时代的到来使数字经济公司高度依赖知识产权和其他无形资产,而无形资产的“难以识别性”,及税务机关与纳税人之间获取信息的不对称性等,都导致了BEPS问题。为了解决该问题,首先各国的税务机关应对知识产权等“无形资产”进行全面而清晰的定义,以确保任何一项无形资产无论是在关联企业还是在非关联企业进行转移时都支付对价。其次,国家与国家之间可签订互惠互利的双边协议,依据各国之间交换的情报信息量及透明度来裁定纳税人有关的税收优惠。最后,通过建立公平竞争环境的税收优惠制度,用以吸引真实经济活动将征税地成为真正的“价值创造”地。

[1]Bradley,S.,Dauchy,E.P.&Robinson,L.A.Cross-country evidence on the preliminary effects of patent box regimes on patent activity and ownership[J].SSRN Electronic Journal,2015.

[2]Evers,L.,Miller,H.&Spengel,C.Intellectual property box regimes:Effective tax rates and tax policy considerations[J].SSRN Electronic Journal,2013.

[3]Rutherford,P.,Lebovitz,M.S.,Woolich,R.&Dechsakulthorn,S.The UK Patent Box,Plan now for 2013 and beyond[N].https://www.dlapiper.com/~/media/Files/Insights/Publications/2012/07/The%20UK%20patent%20box/Files/UK_Patent_Box/FileAttachment/UK_Patent_Box,2016-12-28.

[4]屈丽丽.欧盟反避税第一刀:苹果被狠切百亿[N].中国经营报,2016-09-11(03).

[5]丁家辉.iTax─苹果公司的国际避税结构和双重不征税问题(上)[J].国际税收,2015,(02).

[6]League of Nations.Double Taxation and Tax Evasion-Report presented by the Committee of Technical Experts on Double Taxation and Tax Evasion[R].1927.

[7]Atkinson,R.D.,Andes,S.Patent boxes:In⁃novation in tax policy and tax policy for innovation,2001.[N].http://www.itif.org/files/2011-patent-box-final.pdf,2016-12-28.

[8]Robert D.Atkinson.Creating a Collaborative R&D Tax Credit[R].Washington D.c:ITIF,2011.http://www.itif.org/files/2011-creating-r&d-credit.pdf,2017-01-03.

[9]European challenge to UK Patent Box seemingly postponed,says expert,as ECOFIN orders 2014 review.

[10]Barraclough,E.What do the Patent Box changes mean for business?[J].Managing Intellectual Property.http://www.managingip.com/Article/3400619/Managing-Patents-Archive/What-do-the-Patent-Box-changesmean-for-business.html,2017-01-03.

[11]Ambrose,J.and Williams,C.McDonald’s to bring its international tax base to Britain.2016.http://www.telegraph.co.uk/business/2016/12/08/mcdonaldsbring-international-tax-base-britain/,2017-01-04.

[12]Sprague,G.D.Might the U.K.“Patent box”become a safe haven for offshore IP income?[J].Tax Management International Journal,2013.

[13]OECD,Public Discussion Draft:Follow up Work on BEPS Action 6:Preventing Treaty Abuse[R].OECD,2014.www.oecd-ilibrary.org/taxation/preventingthe-granting-of-treaty-benefits-in-inappropriatecircumstances_9789264219120-en,2017-01-04.

[14]Galli,C.Patent box:New strategies for IP rights management[N].Lexology.2015.http://www.lex⁃ology.com/library/detail.aspx?g=a97bd0ec-e8c1-4aee-8498-4c12d85013fc,2017-01-04.

[15]LLP,K.Draft Finance Bill 2017:Patent Box-Cost Sharing Arrangements[R].2016.https://home.kpmg.com/uk/en/home/insights/2016/12/patent- box.html,2017-01-05.

[16]Rosati,E.The proposed new VAT rules on epublications:Do they have any implications for copyright and digital exhaustion?[N].The IPKat,2016.http://ipkitten.blogspot.com/2016/12/the-proposed-new-vatrules-on-e.html,2017-01-05.

[17]J.Braithwaite&P.Drahos,Global Business Regulation[M].Cambridge U.Press,2000.

[18]Neluvhalani,P.,邱辉,蔡伟年.南非企业所得税介绍——中国“走出去”企业投资南非税务影响与风险关注[J].国际税收,2015,(05).

[19]Stuart,M.International/OECD-abuse and economic substance in a digital BEPS world[J].Bulletin for International Taxation,2015,(69).

猜你喜欢

水运工程(2022年7期)2022-07-29 08:37:38

传感器世界(2019年4期)2019-06-26 09:58:44

领导决策信息(2017年9期)2017-05-04 04:04:50

知识产权(2016年5期)2016-12-01 06:58:32

新少年(2016年4期)2016-11-19 14:22:49

新少年(2016年6期)2016-05-14 11:59:22

新少年(2016年5期)2016-05-14 03:37:16

小主人报(2015年23期)2015-02-28 20:45:30

江苏年鉴(2014年0期)2014-03-11 17:09:48

化学分析计量(2013年1期)2013-03-11 16:37:15