中国对外直接投资形势及特点分析

2018-01-22 12:43王琳华者贵昌

中国经贸导刊 2018年32期

王琳华 者贵昌

摘 要:随着我国“走出去”战略的深入推进,对外直接投资规模持续增长,我国成为推动世界跨国投资发展的重要动力。我国对外直接投资的发展趋势呈现以下几个显著特征:重视实体经济、技术产业投资比重上升、投资结构逐步优化;投资并购活动空前,企业国际化发展势头良好;融资方式多元化、债务工具规模创历史新高;非公企业占比提升、竞争实力逐渐增强;投资主体明显变化,地方企业迅速崛起;东部企业主导地位明显、中西部企业具有后发优势。

关键词:对外直接投资 投资流量 地区分布 行业分布

一、引言

随着我国对外直接投资规模的逐步扩大,对外投资已成为我国企业实现与世界接轨、参与全球资源配置、推进技术进步、优化自身产业结构的重要方式。近年来,我国对外直接投资占世界境外直接投资的比重的稳步增加。《2017 年世界投资报告》数据显示,2016年中国对外直接投资1701亿美元(中国商务部公布的数据为1961.5亿美元),成为全球第二大对外直接投资大国,同年中资企业海外并购占全球跨境并购的12.9%。数据充分说明中资企业在全球投资市场中迅速崛起,对促进世界经济的发展的动力转换发挥了重要作用。

但是,从当前的国内外形势看,我国企业面临严峻的挑战。一方面,从当前的世界经济形势判断,仍然面临着众多不稳定因素。全球经济低迷、发达国家受困于债务危机,国际争端有增无减、贸易摩擦时有发生等等。这些不稳定因素客观上对我国对外直接投资的规模和质量产生制约作用。另一方面,在我国的供给侧结构性改革中,还面临着很多压力,“去产能、去杠杆、去库存、降成本、调结构”任务十分艰巨,在很多领域存在“存量刚性制约”的情况。因此在“走出去”战略的推进过程中,客观分析我国对外直接投资的发展趋势及其特点,对我国在复杂的国内经济大环境下,如何维持对外直接投资的发展优势,不断扩大我国对外直接投资的规模和质量具有重要的现实意义。

二、相关文献述评

在我国企业“走出去”战略的实施进程中,有关我国对外直接投资问题引起了专家学者的关注和研究,相关成果对我国完善和优化对外直接投资提供了良好的参考借鉴作用。柴庆春(2008)通过分析2002—2006年我国对外直接投资状况,指出我国企业处于对外投资的起步阶段,在对外投资实践中出现了种种问题,他认为我国应通过鼓励制造业对外投资,以此实现提升我国企业的技术、资金和管理水平的目的等建议。[1] 刘宏等(2014)认为我国在该时期对外直接投资规模虽然持续扩大,但是投资的行业较为集中,OND指数还很低,我国对外直接投资仅仅是量的扩张,未实现质的飞跃,因此,他认为企业跨国投资要提高自主创新能力,才能在国际竞争中形成自身的竞争优势。[2] 李霞(2015)认为我国对外直接投资已取得跨越式发展,但是在对外投资企业不断增多的过程中,我国企业在境外投资也面临更多的国际风险,提出我国企业在面对不同的政治、经济、法律和外交环境。应提高自身应对对外投资风险的能力。[3] 樊增强等(2015)认为在“一带一路”倡议的推动下,世界各国对人民币增长的国际需求为我国对外直接投资产生了极大的推动作用,并且在“走出去”战略实施进程中,使我国逐步转变为资本输出大国,但是我国对外直接投资仍面临较多的因素制约。[4] 侯文平(2016)通过对历年我国对外直接投资的数据进行了分析,认为我国企业在对外投资的行业中并未集中投资我国具有比较优势的制造业上,并且投资的国家或地区比较集中,对防范和化解风险不利。[5] 郭建宏(2017)认为中国企业在对外直接投资过程中,投资风险出现发生频率高、资金规模大等特征,为保证企业利益,我国在风险防控系统应加大投入。[6] 王晓红(2017)认为我国对外直接投资结构已经实现转型,但是在对外直接投资中,企业、服务体系、政策等层面仍存在很大的问题,这是未来面临的挑战。[7] 本文在相关研究的基础上,就2012—2016年我国对外直接投资的基本状况及其特点进行分析,为同行提供参考借鉴。

三、中国对外直接投资的发展形势

党的十九大报告提出,中国坚持对外开放的基本国策,坚持稳中求进的总基调,坚持引进来和走出去并重,不断创新对外投资方式,促进国际产能合作,创造提交打造面向全球贸易、投融资、生产、服务网络的合作平台,着力提升国际经济合作水平,培养竞争新优势。近年来,随着“走出去”战略的积极推进,我国对外直接投资实现了数量和质量的同步提升,我国企业对外投资的结构和方式展现出了许多新亮点。

(一)2012—2016年我国对外直接投资净额(流量)、累计净额(存量)概况

从2012—2016年,我国对外直接投资“走出去”的规模不断扩大,对外直接投资流量持续增加,进入一个高速发展的新阶段。在发达经济体主权受债务危机的影响下,全球对外直接投资失去增长动力,我国对外直接投资流量仍保持快速增长的势头,在2013年我国对外直接投资流量首次突破1千亿美元。2016年在全球外国直接投资流量下降2%的背景下,我国对外直接投资流量较2015年同比增长达到34.7%,截至2016年底我国对外直接投资流量达到历史新高1961.5亿美元。自2012年以来,我国成为全球对外直接投资流量第三位的国家,到2015年我国跃为全球对外直接投资第二位的国家。随着我国对外直接投资流量的快速增长,自2012年到2016年,我国对外直接投资流量占全球对外直接投资流量的比重也逐年递增,到2016年,占全球流量比重达到13.5%,首次突破两位数。同时,2016年我国对外直接投资流量再次超过同期吸引外资流量,成为名副其实的净资本输出国(具体情况见图1)。

中国对外直接投资统计公报》的相关数据计算编制。

随着我国对外直接投资流量的持续增长,从2012年到2016年,我国对外直接投资存量也保持稳步增长的态势,平均同比增长率达到26.2%。2015年我国成为全球对外直接投资第二位国家,我国对外直接投资存量首次突破1万亿美元,到2016年末,我国对外直接投资存量达到1.36万亿美元,较上年末增加了2595.5亿美元,是2012年末对外投资存量的2.55倍,增长率高达155.18%。并且我国对外直接投资存量增长率与其他发达、发展中经济体的增长率相比,一直处于快速发展的态势。從我国对外直接投资存量占全球对外直接投资存量的比重来看,自2012年开始所占比重逐年增加,2012年我国在全球对外直接投资存量排13位,到2016年上升全球前6位,对外直接投资存量仅次于美国、中国香港、英国、日本和德国(具体情况见图2)。

(二)截止2016年我国对外直接投资地区分布情况

从2016年我国对外直接投资地区的分布情况来看,投资流量和存量分布不平衡,投资区域呈现高度集中的特点,投资流量和存量主要集中在发展中国家或地区,但我国对发展中经济体的投资增速放缓,而对发达经济体的投资增速则显著提升。

从2016年我国对外直接投资流量的地区分布来看,我国对外直接投资流量主要集中在亚洲,投资流量为1302.7亿美元,占我国对外直接投资流量的66.4%,同比增长率为20.2%,其中对中国香港的投资流量为1142.3亿美元,占对亚洲投资流量的87.7%,同比增长率为27.2%。对拉丁美洲、北美洲的投资流量分别为272.3亿美元、203.5亿美元,占我国对外投资流量的比重分别为13.9%、10.4%。我国对欧洲、大洋洲、非洲三大洲的投资流量总量仅为183亿美元,占比重9.3%。我国对发达经济体的投资流量虽仍然相对较少,但较2015年实现了94%的高速增长,中国对欧盟、美国、澳大利亚的投资流量增量都实现了不同幅度的增长,其中对欧盟投资流量同比增长82.4%,对美国投资流量同比增长111.5%,对澳大利亚投资流量同比增长23.1%,以此来看,发达国家越来越成为吸引我国企业海外投资的重要目的地,从一个侧面反映出我国企业在发达国家的投资竞争力显著增强。

从对五大洲的投资存量来看,对亚洲直接投资存量为9094.5亿美元,占我国对外直接投资存量的67%,其次为拉丁美洲,投资存量为2071.4亿美元,占我国对外直接投资存量的15.3%,而对北美洲、欧洲、大洋洲和非洲四大洲的投资存量总额占我国对外直接投资存量的比重仅为17.7%。截至2016年末,我国对外直接投资存量遍布全球190个国家或地区,而我国对发展中国家或地区的投资存量为11426.18亿美元,占我国直接投资存量高达84.2%,其中中国香港7807.45亿美元,占我国对发展中国家或地区投资存量的68.3%。我国对发达国家或地区的投资存量为1913.97亿美元,仅占我国对外投资存量的14.1%。这也反映出我国对发达国家的投资有较大的可寻空间(具体分布情况见表1)。

(三)截止2016年中国对外直接投资行业分布情况

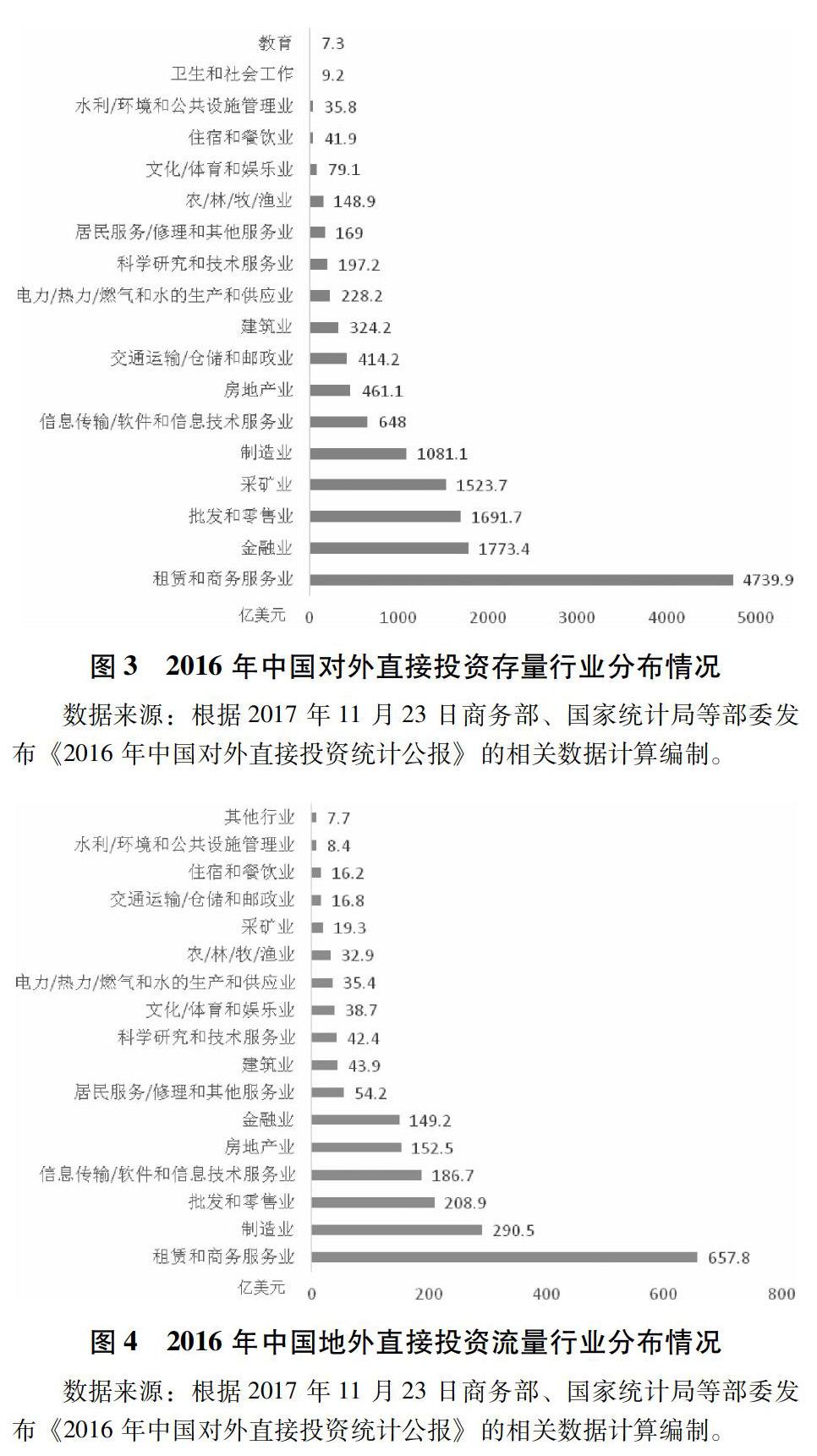

随着我国对外直接投资流量和存量的持续增加,我国对外直接投资的产业也日益广泛,到2016年,投资范围涵盖了国民经济的18个行业大类,对第一、二、三产业的投资均有覆盖,而第三产业成为我国对外直接投资的新亮点。

从对外投资存量的行业分布来看,到2016年末,我国对外直接投资存量超过千亿美元的行业达到5个,分别是租赁和商务服务业、金融业、批发和零售业、采矿业和制造业,其中制造业为新晋千亿美元行业。租赁和商务服务业的投资存量仍高居榜首,为4739.9亿美元,占我国对外直接投资存量的34.9%,是排名第二位金融业投资存量的2.67倍,较2015年同比增长15.7%。金融业、批发零售业、采矿业和制造业的投资存量分别为1773.4亿美元、1691.7亿美元、1523.7亿美元和1081.1亿美元,排名前5位的行业投资总存量占我国对外直接投资存量的比重达到79.6%。我国对外直接投资流量高于百亿美元低于千亿美元的行业有8个,8个行业的投资存量总额占我国对外直接投资存量的19.1%,而对于教育、卫生和社会工作等行业的投资存量则相对较少,仅为7.3亿美元,占对外直接投资存量的0.05%(具体分布情况见图3)。

从各行业的投资流量来看,到2016年末,投资流量高于百亿美元的行业有6个,分别为租赁和商务服务业、制造业、批发和零售业、信息传输/软件和信息技术服务业、房地产业、金融业。其中租赁和商务服务业的保持在第一位,投资流量为657.8亿美元,占我国对外投资流量的33.5%,同时较2015年同比增长了81.4%,实现了高速增长。制造业在2016年首次进入到前2位,投资流量为290.5亿美元,占我国对外投资流量的14.8%,较2015年同比增长了45.3%,也呈现出高速增长。其他四个行业的投资流量分别为208.9亿美元、186.7亿美元、152.5亿美元和149.2亿美元。排名前6位的行业投资流量总额占我国对外直接投资流量的比重高达83.9%,剩下所有行业的投资流量总额仅占我国对外投资流量的16.1%(具体分布情况见图4)。

四、中国对外直接投资的基本特点

(一)重视实体经济,技术产业投资比重上升,投资结构逐步优化

我国对外投资重点行业由资源获取型行业转为实体产业、技术产业。截止2016年,租赁和商务服务业在投资流量和投资存量所占的比重都显示出强大的优势地位,我国对租赁和商务服务业的投资流量和投资存量分别占据总投资流量和总投资存量的33.5%和34.9%,我国对外直接投资呈现服务业引领的局势。而对制造业的投资在2016年显示出了强劲的加速态势,投资流量较2015年增长了45.3%,投资流量跃居第二位。其中对装备制造业的投资为142.5亿美元,占我国对制造业行业总投资的49.1%。制造业在“走出去”的过程中,也从“中国制造”向中国品牌化靠拢,品牌的提升逐渐成为中国企业“走出去”的主要驱动力,我国企业在海外运营中更加注重自身投资软实力的提升。随着众多企业注重在国外展开技术研发中心、运营中心等,我国对境外技术产业的投资也呈现出高速发展的态势。如信息传输、软件和信息技术服务业的投资,在2016年对该行业的投资为186.7亿美元,同比增长率高达173.6%。

(二)投资并购活动空前,企业国际化发展势头良好

2016年,我国企业对外直接投资并购涉及的行业以及地区都十分广泛。并购项目达到765起,共涉及74个国家或地区。投资并购金额达到1353.3亿美元,其中直接投资占并购总额的63.9%,境外融资占并购总额的36.1%。中国信达资产管理股份有限公司以88.8亿美元收购了南洋商业银行100%的股份,是2016年中国企业“走出去”实施的最大的海外并购项目。2016年,我国对外投资并购涉及到18个行业大类,其中并购数量超过百起的行业是制造业和信息传输/软件和信息技术服务业,分别是200起和109起。从行业的并购金额来看,并购金额超过百亿美元的行业有四个,分别是制造业、信息传输/软件和信息技术服务业、交通运输/仓储和邮政业、电力/热力/燃气及水的生产和供应业。其中制造业的并购金额居首位,为301.1億美元,占并购总金额的22.3%,信息传输/软件和信息技术服务业、交通运输/仓储和邮政业、电力/热力/燃气及水的生产和供应业的并购金额分别是264.1亿美元、137.9亿美元、112.1亿美元,分别占并购总金额的19.5%、10.2%、8.3%。

企业进行国际并购不仅成为“走出去”的重要方式,也为企业获取战略资源如核心技术、技术型人才、销售渠道等提供了有效途径,对我国企业实现技术创新和提升品牌国际竞争力有着重要的促进作用,同时也在投资并购的过程中实现与东道国互利共赢。青岛海尔股份有限公司、腾讯控股股份有限公司、天津天海物流投资管理公司、中国长江三峡集团等企业的一系列并购项目对我国相关产业的优化升级都起到了极大的促进作用。

(三)融资方式多元化,债务工具规模创历史新高

我国对外直接投资流量的组成部分主要是新增股权、当期收益再投资和债务工具投资。2016年,新增股权投资金额为1141.3亿美元,占投资流量的比重为58.2%,同比增长18.0%。当期收益再投资金额为306.6亿美元,占投资流量比重为15.6%,同比增长-19.1%。债务工具投资在2016年达到历史最高值,金额为513.6亿美元,占投资流量比重为26.2%,同比增长364.80%,投资金额是2015年的4.6倍。

(四)非公企业占比提升,竞争实力逐渐增强

2016年,我国对外金融类直接投资流量为149.2亿美元,对外非金融类直接投资流量为1812.3亿美元,在对外非金融类投资流量中,68%的投资流量来自于非公有经济控股的境内投资者,投资流量为1232.4亿美元,而公有经济控股的投资流量为579.9亿美元,仅占非金融类投资流量的32%,远低于非公有经济控股的投资流量。从我国对外非金融直接投资存量来看,2016年我国对外非金融类直接投资存量为11800.5亿美元,其中国有企业投资存量占54.3%,非国有企业投资存量占45.7%。在非国有企业中投资存量占比重最多的是有限责任公司,投资存量占17.8%,股份有限公司、外商投资企业、港澳台投资企业的投资存量分别占8.7%、8.6%、3.5%、3、5%,而股份合作企业和集体企业的投资存量所占的比重则均不足1%。从2012年到2016年我国国有企业和非国有企业存量占比的情况来看,非国有企业存量占比整体呈现增长趋势,从2012年起所占比重均超过40%,在2015年,所占比重达到49.6%,投资存量直逼国有企业,整体显示出非国有企业在对外投资过程中的地位明显提高,在实现我国产业走向自主化、品牌化中凸显了重要作用。

(五)投资主体明显变化,地方企业迅速崛起,东部地区企业主导地位明显、中西部地区企业具有后发优势

2016年,地方企业的投资实力凸显,成为我国对外直接投资的主要力量。从2016年我国对外直接投资流量的区域分布来看,东部地区占据主导地位,投资流量达到1256.0亿美元,占我国对外直接投资流量的比重高达83.4%,同比增长63.9%,中部地区和西部地区的投资流量为101.1亿美元、115.5亿美元,占我国对外直接投资流量的比重分别为6.7%、7.7%,同比增长59.7%、55.0%。而东北三省的投资流量则明显低于其他三个地区,为32.5亿美元,仅占我国对外直接投资流量的2.2%,同比增长仅为1.4%。从2016年地方对外直接投资流量前十位的省市区来看,除了排位第八的河南省属于中部地区,其他九个省市区均属于东部地区。投资流量超过200亿美元的省市区为上海市和广东省,其投资流量分别为239.68亿美元和229.62亿美元,投资流量超过百亿美元不足200亿美元的省市区有天津市、北京市、山东省、浙江省、江苏省。从2016年地方对外直接投资存量地区比重构成来看,东部地区仍然占据投资主导地位,占投资存量的80.7%,而中部、西部、东北三省的投资存量仅占6.8%、8.2%和4.3%。其中东部地区的广东省的投资存量占据投资存量首位,投资存量达1250.4亿美元,上海市紧随其后,投资存量为840.5亿美元。

五、几点启示

(一)国家宏观层面

随着全球一体化程度的逐渐加深,各国之间的影响、联系、融合程度也不断加深,而我国对外直接投资涉及的行业和国家越来越广泛,使得我国企业对外直接投资面临的国际环境更加复杂,面临的风险也更加多样化。在“一带一路”背景下,为了我国企业“走出去”更加健康有序地实施,提高境外投资政策的规范性可以为我国企业境外投资起到明确的指导作用,也能够为对外投资企业营造良好的投资环境。完善境外投资管理体系,为境外投资争端的解决提供政策和法律的保险服务。同时,政府应积极壮大对外直接投资主体,随着非公有制企业对外投资占比的提高,我国应及时健全非公有制企业对外投资合作机制的建设,健全非公有制企业境外投资风险规避体系,为非公有制企业“走出去”提供境外融资保险服务,设立境外投資信息服务体系等,为非公有制企业在复杂多变的国际投资环境中规避风险提供基础保障。

(二)地方中观层面

随着“丝绸之路经济带”和“21世纪海上丝绸之路”的深入发展,“一带一路”沿线国家显示出强劲的区位优势。地方政府应积极引导企业充分利用“一带一路”建设发展为企业对外投资带来的投资机遇。加强对“一带一路”沿线国家的投资,有利于降低企业对外投资风险,同时充分利用与“一带一路”沿线国家的地理优势,降低投资成本。同时地方政府要引导企业理性投资,充分利用地区自身资源优势和产业优势。充分发挥地方政府与企业的协调与配合,发挥地方优势产业的示范作用;参与海外产业园建设的地方要充分利用境外经贸合作区建设带来的投资机遇,充分利用经贸合作区的产业集聚效用。

(三)企业微观层面

我国企业对外直接投资目前主要集中在发展中国家或地区,虽然对发达国家的投资量呈现出增长趋势,但总体占比仍远低于发展中国家。要形成品牌优势,技术提升是必不可少的条件,增加对发达经济体的投资规模,有利于我国企业引进先进技术和实现产业升级,进入产业链高端,同时深化产能合作,提高我国企业参与全球价值链体系的程度,也提高我国企业对全球化价值链体系各层次的参与度。因此,从企业层面来说,必须着力推进供给侧结构性改革,把国家“去产能、去杠杆、去库存、降成本、调结构”的政策措施落到实处,通过自我革命焕发创新发展动力,创造条件寻求海外市场机会,按照国际企业的运行规则,在境外投资过程中要树立风险意识,进入国外市场前对投资环境需做好充分的投资调研分析,对投资环境的风险做出有效的预测及防范,严格遵守东道国的法律法规,做到合法经营,在履行社会责任的同时切实保证我方投资效益不受到损害。

参考文献:

[1]柴庆春.我国对外直接投资的现状及问题分析[J].国际贸易,2008(01):49—53.

[2]刘宏,苏杰芹.中国对外直接投资现状及存在问题研究[J].国际经济合作,2014(07):37—41.

[3]李霞.中国对外投资的环境风险综述与对策建议[J].中国人口·资源与环境,2015,25(07):62—67.

[4]樊增强.中国企业对外直接投资:现状、问题与战略选择[J].中国流通经济,2015,29(08):106—113.

[5]侯文平.中国对外直接投资的现状和问题分析[J].科学经济社会,2016,34(03):35—39,52.

[6]郭建宏.中国的对外直接投资风险及对策建议[J].国际商务研究,2017,38(01):75—84.

[7]王晓红.推动新时期我国对外直接投资的战略思路[J].全球化,2017(01):28—49,134.

〔本文系云南省科技厅云南省应用基础研究计划项目“‘一带一路背景下云南参与全球生产网络促进产业升级研究”(项目编号:2016FB118)阶段性成果。〕

〔王琳华、者贵昌(通讯作者),云南师范大学经济与管理学院。〕

猜你喜欢

中国房地产·市场版(2020年11期)2020-12-14

中国房地产·市场版(2020年2期)2020-06-27

汉语世界(The World of Chinese)(2019年1期)2019-03-18

上海企业(2018年9期)2018-12-07

互联网经济(2018年5期)2018-05-14

现代企业(2016年10期)2016-11-25

东西南北(2015年9期)2015-09-10

中国信息化周报(2014年48期)2014-12-23

中国证券期货(2014年7期)2014-08-09

中国证券期货(2014年7期)2014-08-09