财务弹性对上市公司企业价值的影响

2018-01-20 15:04刘凡

市场周刊 2018年3期

关键词:企业价值

摘 要:文章主要以我国2011-2016年的上市公司作为研究样本,结果表明财务弹性和企业价值存在如下的关系:财务弹性和企业价值是倒“U”字型关系,这意味着财务弹性对企业价值存在緩冲和代理效应。如果财务弹性比较小,适当的财务弹性将对企业价值产生积极的缓冲效应;如果企业价值较小,管理者的自利行为将导致财务弹性产生消极的代理效应。

关键词:财务弹性;企业价值;缓冲效应;代理效应

中图分类号:F275 文献标识码:A 文章编号:1008-4428(2018)03-87 -04

一、引言

财务弹性的概念开始于最优资本结构的研究,但一直都没有引起企业界和学术界的重视,主要是受MM经典理论的影响,该理论假设资本市场是完美的,即企业具有完全的财务弹性。但是信息的不对称性,全球化进程的不断加快,导致市场摩擦随处可见,使得经营环境中充斥着越来越多的不确定性,行业竞争也越来越激烈,特别是2008年的金融危机的爆发,让许多研究者认识到在不确定的市场环境中,企业需要保持适当的财务弹性。在这样的背景下,当前财务弹性已经成为最近几年的热点研究课题。

企业价值最大化是企业生存和发展所追求的主要目标,它反映了企业的经营成果,体现了公司的业绩和效率。财务弹性将影响到企业的融资和投资行为,并最终影响到企业的价值,因此有必要对财务弹性和企业价值之间的关系进行深入研究,进而提高企业价值。

二、文献回顾

目前,一定的财务弹性可以促进企业价值的提升。Trigeorgis(1993)认为财务弹性是一种期权,可以帮助企业更好地在未来做出投资、融资等决策,企业储备的财务弹性越多,企业价值越大。Byoun(2011)也基于期权的角度得出了相似的结论,并强调企业获取财务弹性不是因为它安全地储存了价值,而是它让公司对未来的不确定性事件有了自主的选择权,导致了企业价值的提升。Bonaime(2004)研究发现财务弹性高的银行可以以较低的成本在其他资本市场上进行套利,企业价值更高。宁宇和刘飞飞(2011)在定义财务弹性时采用了双指标结合法,结果发现,企业价值和财务弹性的各种来源(如低杠杆、高现金)存在正相关关系。凌志雄和方林(2015)的研究结果也发现财务弹性与企业绩效是正相关,即保持财务弹性可以促进企业业绩的提升。王满等(2014)以中国上市公司普遍面临的环境不确定性这一特征作为切入点,实证检验了财务弹性与环境不确定的交互作用对企业价值的影响。研究表明:财务弹性确实可以促进提升公司的企业价值;如果环境不确定性越大,财务弹性对企业价值的促进作用也就越大。韩鹏(2010)则采用多指标综合法得到综合指数,实证检验了财务弹性水平、财务杠杆以及企业价值之间存在的关系。

但是,也有一些学者的研究表明财务弹性与企业价值呈倒“U”型关系。以代理理论为基础,Dittmar & Smith(2007)提出由于两权分离现象普遍存在,具有充足的现金持有量的企业管理层更有动机去实施过度投资,进而可以降低企业价值。马春爱和张亚芳(2013)的结果发现:财务弹性与企业价值是非线性的关系,当财务弹性是低水平和中等水平时,财务弹性与企业价值的关系在5%水平下显著;当财务弹性是高水平时,财务弹性与企业价值的关系不显著。肖建波和吕沙(2015)以我国A股上市的高新技术企业2009-2013年的财务数据为样本,实证分析了财务弹性对高新技术行业上市公司经营绩效的影响规律,研究表明,在高新技术行业,企业的财务弹性与公司绩效是呈倒“U”型的关系。张巍巍(2016)以围绕财务弹性这一主题,分析了财务弹性是如何对公司绩效进行作用的。结果发现,财务弹性对公司绩效的影响存在区间效应,财务弹性适当,可以发挥积极的缓冲效应,这样就可以提高公司绩效;但是财务弹性如果过大,则将导致消极的代理效应,最终损害企业价值。

三、研究设计

(一) 研究假设

一般持有较多现金的企业,其可利用的内源融资会有较好的保证,这就是说企业持有的现金量和内源融资行为之间应该是较强的正相关关系。其次,如果企业保持较低的财务杠杆,其后续的债务融资会有很大的保证。因此,当企业保持较高的财务弹性,其融资能力会显著提高,当企业面临有价值的投资项目时,能够快速地筹集到所需资金,进而显著地提升公司的企业价值。

但是,生产力水平不断提高,专业化规模的不断增大,导致在企业的生产经营过程中会形成了委托代理关系。委托方与代理方的利益取向各不相同,致使他们在公司经营活动中的经营决策存在分歧,进而产生相应的成本。股东们一般追求的是财富的最大化,而作为代理人的管理者追求的则是较高的工资报酬、较多的闲暇时间与较高的社会地位等个人利益,两者必然产生冲突。根据委托代理理论,股东将资金投入到公司后,就由经营者负责公司的日常生产经营活动了,股东希望能够将投入的资金使企业价值达到最大化,但是管理者为了满足自身的利益往往会持有较高的财务弹性以便其掌握更多的现金支配与债务融资权利,二者对于资金应用所要实现的目的却存在着差异。从股东的利益出发,公司进行的所有生产经营活动都应该有助于实现股东投入资本的保值增值。而从经营者自身的利益出发,他们更希望在完成受托责任之外也能够掌握更多的资源,控制更大的现金流,享受更多的在职消费和更为优越的工作环境。

通过对上述相关理论的分析和已有文献的梳理,文章认为在不确定性越来越强烈的环境下,公司储备的财务弹性能够体现出其战略价值,但是由于代理成本和自由现金流负面作用的存在,假设财务弹性与企业价值的提升作用不是完全线性的关系,而是达到一定程度后呈递减趋势,也就是先上升后下降,因此提出假设:

H0:公司的财务弹性会促进企业价值的提升,然而,过多的财务弹性会产生较大的代理成本,进而降低企业价值,因此财务弹性与企业价值呈倒“U”型的结构关系。

(二)數据来源

文章以2011—2016年间我国上市公司作为实证研究的初选样本,样本采集的原则如下:(1)剔除金融保险行业的上市公司;(3)剔除ST及*ST类上市公司;(4)剔除如主营业务收入小于0,资产负债率大于1等财务数据出现异常的企业。经过筛选,文章用来研究的共有1497家上市公司,样本总量为8982个。文章使用的数据来源如下:CSMAR数据库和巨潮资讯网(http://www.cninfo.com.cn),将上市公司的年报数据作为取得和计算财务指标的来源,部分财务指标是通过手工进行计算的,并用SPSS、EXCEL软件进行统计分析以及数据处理。

(三) 变量定义

由前面的论述可知,企业内外多种因素都会对财务弹性有影响,因此在度量财务弹性的时候我们综合考虑多方面的因素,避免仅使用如现金、负债率等单一指标。文章主要通过建立财务弹性指数进而来度量企业的财务弹性。文章选取的现金指标包括:现金与利润总额比、盈余现金保障系数、债务保障率、现金流量比率、现金比率、现金再投资比率、现金持有量资产比以及现金产出能力;杠杆指标包括:短期借款资产比、资产负债率以及长期借款资产比;运营指标包括:现金周转期;内部积累指标包括:留存收益资产比;外部融资指标包括:股利分配率,一共14个衡量指标,接着用因子分析法计算出财务弹性指数(FFH)用于表示财务弹性的水平。

(四)模型构建

构建了模型(1)来检验假设H0:

(1)

通过模型(1)来验证假设H0,若β1>0,且β2<0,那么该曲线就是倒U曲线,该曲线顶点的横坐标为 ,即在财务弹性达到 时财务弹性的代理成本和预防、利用价值相等,企业价值达到最大值。

四、实证研究

(一)描述性统计

如表2所示,2011—2016年我国上市公司的企业价值最小值是0.006954,最大值是22.4084,标准差是1.6311,表明不同板块、不同行业、不同地区的上市公司的经营发展能力有显著差异。2011—2016年我国上市公司的财务弹性最小值是-5.9009,最大值是6.8609,标准差是0.77351,表明我国上市公司的财务弹性是存在显著差异的;财务弹性的均值是0.433,大于0,表明为了防范风险和把握投资机会,我国上市公司会普遍保持一定水平的财务弹性。在控制变量中,第一大股东持股比例最大值是89.093%,最小值是0.29%,前十大股东持股比例最大值是98.544%,最小值是1.32%,表明我国上市公司存在较大差异的股权结构;总资产增长率的最大值是4719.62,最小值是-0.9992,表明我国上市公司的发展水平存在显著的差异,个别公司的发展甚至存在衰退现象;盈利能力的平均值是0.08212,说明我国上市公司整体上处于盈利状态;企业的总资产对数差别较小,最小值是18.1603,而最大值是28.5087;对于资产担保水平,无形资产比例介于0—0.895,均值是0.051,表明我国上市公司的担保水平存在显著差异;对于经营现金流,经营现金流最小值是-0.463,最大值是0.6612,表明我国上市公司的经营现金流存在显著的差异;对于总资产周转率,平均值是0.62674,最大值和最小值之间存在显著差异性。

(二)回归分析

1.财务弹性对企业价值影响的回归分析

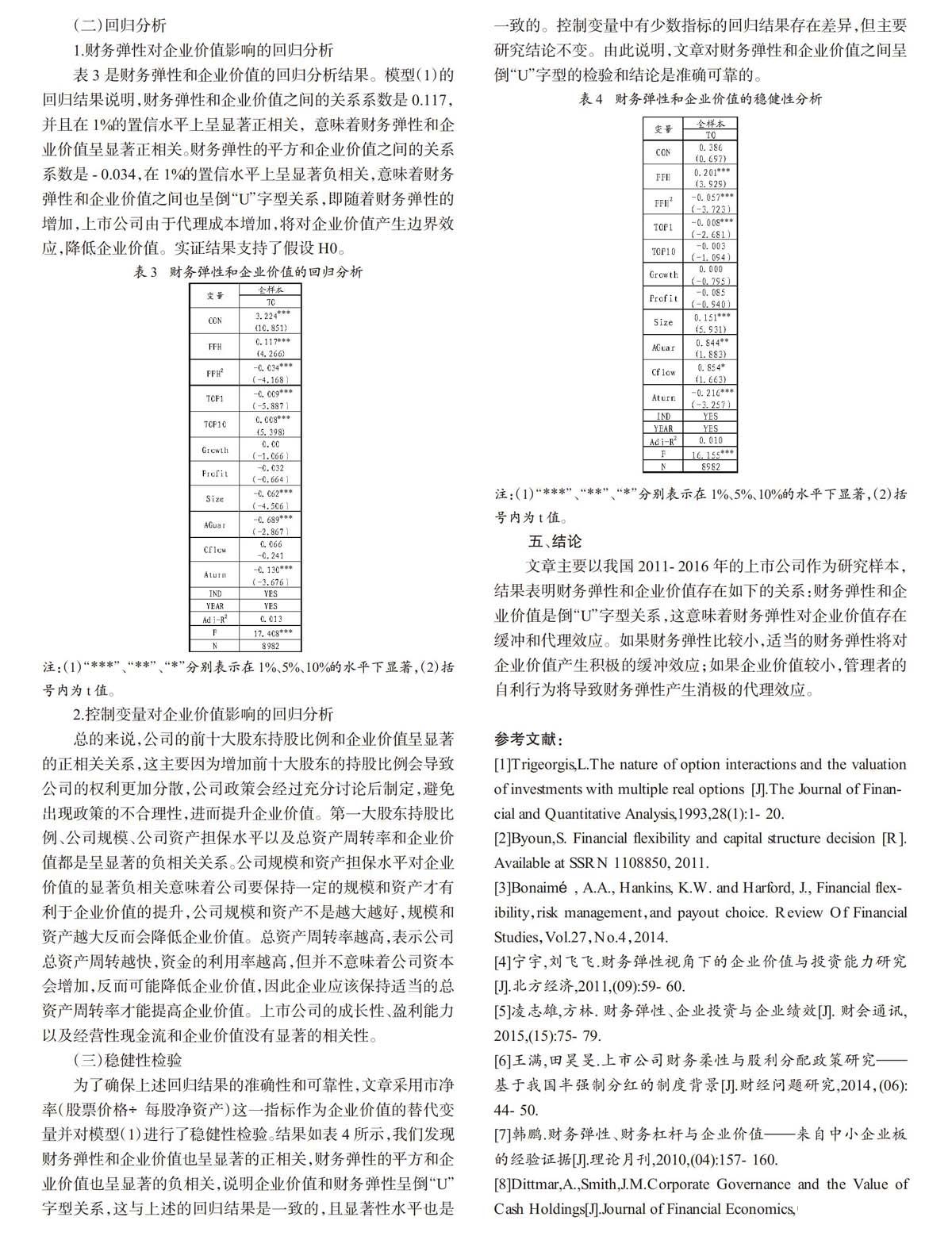

表3是财务弹性和企业价值的回归分析结果。模型(1)的回归结果说明,财务弹性和企业价值之间的关系系数是0.117,并且在1%的置信水平上呈显著正相关,意味着财务弹性和企业价值呈显著正相关。财务弹性的平方和企业价值之间的关系系数是-0.034,在1%的置信水平上呈显著负相关,意味着财务弹性和企业价值之间也呈倒“U”字型关系,即随着财务弹性的增加,上市公司由于代理成本增加,将对企业价值产生边界效应,降低企业价值。实证结果支持了假设H0。

2.控制变量对企业价值影响的回归分析

总的来说,公司的前十大股东持股比例和企业价值呈显著的正相关关系,这主要因为增加前十大股东的持股比例会导致公司的权利更加分散,公司政策会经过充分讨论后制定,避免出现政策的不合理性,进而提升企业价值。第一大股东持股比例、公司规模、公司资产担保水平以及总资产周转率和企业价值都是呈显著的负相关关系。公司规模和资产担保水平对企业价值的显著负相关意味着公司要保持一定的规模和资产才有利于企业价值的提升,公司规模和资产不是越大越好,规模和资产越大反而会降低企业价值。总资产周转率越高,表示公司总资产周转越快,资金的利用率越高,但并不意味着公司资本会增加,反而可能降低企业价值,因此企业应该保持适当的总资产周转率才能提高企业价值。上市公司的成长性、盈利能力以及经营性现金流和企业价值没有显著的相关性。

(三)稳健性检验

为了确保上述回归结果的准确性和可靠性,文章采用市净率(股票价格÷每股净资产)这一指标作为企业价值的替代变量并对模型(1)进行了稳健性检验。结果如表4所示,我们发现财务弹性和企业价值也呈显著的正相关,财务弹性的平方和企业价值也呈显著的负相关,说明企业价值和财务弹性呈倒“U”字型关系,这与上述的回归结果是一致的,且显著性水平也是一致的。控制变量中有少数指标的回归结果存在差异,但主要研究结论不变。由此说明,文章对财务弹性和企业价值之间呈倒“U”字型的检验和结论是准确可靠的。

五、结论

文章主要以我国2011-2016年的上市公司作为研究样本,结果表明财务弹性和企业价值存在如下的关系:财务弹性和企业价值是倒“U”字型关系,这意味着财务弹性对企业价值存在缓冲和代理效应。如果财务弹性比较小,适当的财务弹性将对企业价值产生积极的缓冲效应;如果企业价值较小,管理者的自利行为将导致财务弹性产生消极的代理效应。

参考文献:

[1]Trigeorgis,L.The nature of option interactions and the valuation of investments with multiple real options[J].The Journal of Financial and Quantitative Analysis,1993,28(1):1-20.

[2]Byoun,S. Financial flexibility and capital structure decision [R].Available at SSRN 1108850, 2011.

[3]Bonaimé, A.A., Hankins, K.W. and Harford, J., Financial flexibility,risk management,and payout choice. Review Of Financial Studies,Vol.27,No.4,2014.

[4]宁宇,刘飞飞.财务弹性视角下的企业价值与投资能力研究[J].北方经济,2011,(09):59-60.

[5]凌志雄,方林. 财务弹性、企业投资与企业绩效[J]. 财会通讯,2015,(15):75-79.

[6]王满,田昊旻.上市公司财务柔性与股利分配政策研究——基于我国半强制分红的制度背景[J].财经问题研究,2014,(06):44-50.

[7]韩鹏.财务弹性、财务杠杆与企业价值——来自中小企業板的经验证据[J].理论月刊,2010,(04):157-160.

[8]Dittmar,A.,Smith,J.M.Corporate Governance and the Value of Cash Holdings[J].Journal of Financial Economics,2007,(83):599-634.

[9]马春爱,张亚芳.财务弹性与企业价值的关系[J].系统工程, 2013,31(11):35-39.

[10]肖建波,吕沙.财务柔性、R&D投资与公司绩效——基于高新技术行业上市公司的经验数据[J]. 财会月刊,2015,(36):20-24.

[11]张巍巍.融资约束、财务柔性与公司绩效[J].财经问题研究,2016,(06):102-109.

作者简介:

刘凡,江苏师范大学商学院。

猜你喜欢

当代经济管理(2016年12期)2017-01-10

会计之友(2016年24期)2017-01-09

现代商贸工业(2016年5期)2016-12-26

经营者(2016年19期)2016-12-23

中国经贸(2016年19期)2016-12-12

企业导报(2016年20期)2016-11-05

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18