基于终极控制权的混合所有制国有股权配置模式研究

2018-01-17 19:33:48教授博士博士

财会月刊 2018年1期

(教授),(博士),(博士),

一、引言

2013年,党的十八届三中全会明确提出:国有资本、集体资本、非公有资本等交叉持股、相互融合的混合所有制经济,是基本经济制度的重要实现形式。2015年,国务院发布了关于国有企业发展混合所有制经济的意见,提出分类、分层推进国有企业混合所有制改革,鼓励各类资本参与国有企业混合所有制改革,建立健全混合所有制企业治理机制等,混合所有制成为新时期国有企业改革的关键内容。实际上,混合所有制的实践在我国国有企业改革中早已出现,1994年,我国国有企业改革引入了股份制,非国有经济成分逐渐参与到国有企业的改革进程之中,股份制成为多种经济成分优势互补、共同发展的重要实现形式。然而,股份制并非简单地等同于混合所有制,其具有更广泛的意义,没有国有经济的参与,非国有成分也可以进行股份制改造,如民营企业和外资企业的股份制。混合所有制是需要国有经济成分的参与,通过引入非国有经济成分如个人、外资或民营经济,而形成的一种企业所有制实现形式。

在混合所有制改革中,关键在于合理配置不同性质的股权,发挥国有资本和非国有资本的相对比较优势,提高混合所有制企业的治理水平、管理水平和经营效率。从公司治理的角度来看,混合所有制企业中引入了非国有经济成分,对原有国有企业的股权进行了重新配置,通过控制权争夺实现了股权制衡(郝云宏、汪茜,2015),有助于改变国有经济“一股独大”的现象,从而提高混合所有制企业的治理水平和效率。正是基于这样的考虑,本文利用终极控制权的理论,对混合所有制改革中的国有股权配置模式进行研究,提出了国有主导、非国有主导两种模式,并结合三个典型案例,对这两种模式的治理问题和治理对策进行了深入分析。本文对于改善混合所有制企业的公司治理,提高混合所有制企业的治理水平和经营效率,具有一定的借鉴意义和现实价值。

二、终极控制权理论及其应用

1.终极控制权理论的提出。终极控制权理论的提出与股权的分散与集中密切相关。1932年,Berle和Means提出了股权分散的理论,并系统论述了经理革命的思想,即经营者实际掌握着公司的控制权。这一理论对公司治理研究产生了重大影响,股权分散成为公司治理研究的一个基本前提。经过半个多世纪,股权分散理论受到越来越多的挑战,对股权集中的研究逐渐兴起,成为公司治理研究的又一个重要方面。实际上,股权的分散或集中只是公司股权的两种典型特征,在股权分散的国家,也存在一定的股权集中;同样,在股权集中的国家,也会存在一定的股权分散。股权的分散与集中并非是区分公司类型的唯一标准,而是一种研究公司行为的前提和基础。

股权集中现象引起研究者重视的一个重要标志就是La Porta et al.(1999)所提出的终极控制权的研究框架。他利用27个富裕国家中市值最大的20家上市公司的数据,通过追索这些公司的终极控制股东(Ultimate Controlling Shareholder),发现股权集中是一个普遍现象,包括德国、日本、意大利和七个OECD国家的公司,以及所有权集中特征更加明显的新兴市场国家。在随后的研究中,Claessens et al.(2000)调查了东亚九国2980家公司,发现超过三分之二的公司被单一大股东控制;Faccio和Lang(2002)分析了十三个西欧国家5232个公司,发现股权集中的特征也比较明显。根据刘孟晖(2009)的统计结果,我国687家样本公司2005年的平均终极现金流权为38.59%,终极控制权为44.71%,具有较高的股权集中度。作为一个新兴市场国家,我国的股权集中现象也比较明显。

2.终极控制权理论的内涵。终极控制权的核心在于:通过控制链进行追索,撕开股权的层层“伪装”,找出复杂控制结构后面的终极控股股东,确定公司的实际控制人。控制链是寻找终极控股股东的关键所在,通过一条或多条控制链,终极控股股东实现对公司的控制。终极控股股东对标的公司的控制体现在终极控制权或投票权,终极控股股东从公司获取的利益体现在终极所有权或现金流权。

对于终极控股股东对公司的控制模式,La Porta et al.(1999)给出了三种情况:优先投票权、交叉持股和金字塔结构。其中,金字塔结构是一种重要的控制模式,终极控股股东经常利用它来建立一系列的控制链,其中一个公司可能被另一个公司所控制,而后者又可能直接或间接地通过这样类似的链条而落在另一个终极所有者手中。区分金字塔结构与非金字塔结构的关键在于终极控股股东的终极所有权与控制权是否发生偏离,如果发生偏离则是金字塔结构,否则就是非金字塔结构。

金字塔结构具有的特征如下:①存在一个终极控股股东;②至少存在一个公共公司,且控制链中的终极控股股东至少拥有20%(或者10%)的投票权;③终极所有权与控制权发生偏离。

3.终极控制权理论的应用。终极控制权理论为分析公司复杂的股权关系提供了分析工具,对于深入把握公司的股权特征具有重要的意义。图1给出了中集集团(000039)的股权结构,据此可以得出终极控股股东的终极所有权与控制权。

图1 中集集团(000039)的股权结构

虽然在2016年度报告中,中集集团宣称公司不存在控股股东,但根据终极控制权理论,国务院国有资产监督管理委员会(以下简称“国资委”)是实际控制人,通过3条控制链实现对上市公司中集集团的控制:

控制链1:国资委→中国远洋海运集团有限公司→中国海运(集团)总公司→中远海运发展股份有限公司→中海集装箱运输(香港)有限公司→LONG HONOUR INVESTMENTS LIMITED→中集集团。

控制链2:国资委→中国远洋海运集团有限公司→中国海运(集团)总公司→中远海运发展股份有限公司→中海集装箱运输(香港)有限公司→LONG HONOUR INVESTMENTS LIMITED→中远集装箱工业有限公司→中集集团。

控制链3:国资委→招商局集团有限公司→招商局港口控股有限公司→招商局国际(中集)投资有限公司→中集集团。

按 照 La Porta et al.(1999)、Claessens et al.(2000)和Faccio and Lang(2002)的界定,终极控股股东的终极所有权份额由每一条控制链上所有权份额的连乘积加总得到,终极控制权份额由每一条控制链上所有权份额的最小值加总得到。根据这样的计算规则,可以计算得到中集集团的终极控股股东的终极所有权与控制权份额为:

控制链1的所有权份额为100%×100%×39.02%×100%×100%×0.85%=0.33%,控制权份额为min(100%,100%,39.02%,100%,100%,0.85%)=0.85%;控制链2的所有权份额为100%×100%×39.02%×100%×100%×100%×21.91%=8.55%,控制权份额为 min(100%,100%,39.02%,100%,100%,100%,21.91%)=21.91%;控制链3的所有权份额为100%×54.78%×100%×24.53%=13.44%,控制权份额为min(100%,54.78%,100%,24.53%)=24.53%。据此得到终极控股股东国资委的终极所有权份额为0.33%+8.55%+13.44%=22.32%,终极控制权份额为0.85%+21.91%+24.53%=47.29%,终极所有权与控制权发生偏离,偏离比率为47.29%/22.32%=2.12,是一种金字塔控制结构。国资委利用较小的财务成本,实现对中集集团较大的控制水平(接近绝对控制水平线50%)。

中集集团的分析结果表明:终极控股股东往往借助于一系列控制链实现对公司的控制,有利于节约公司财务成本,发挥控制权的杠杆作用。终极控制权理论对于国有企业的混合所有制改革具有重要意义,国有资本可以通过引入社会资本,采用金字塔、交叉持股或特殊管理股(程柯、韩硕,2016)等多样化的形式,实现混合所有制改革的最终目标。

三、混合所有制改革中国有股权配置模式

1.混合所有制改革中国有股权配置的内在要求。为了规范和指导国有企业的混合所有制改革,国务院出台了《关于国有企业发展混合所有制经济的意见》(国发[2015]54号,以下简称《意见》),从总体要求、分类推进国有企业混合所有制改革、分层推进国有企业混合所有制改革、鼓励各类资本参与国有企业混合所有制改革等8个方面进行了总体规划。对于混合所有制改革中国有股权配置问题,《意见》明确了国有独资、控股、参股等几种形式。

国有独资适用于主业处于重要行业和关键领域的商业类国有企业,对于主业处于充分竞争行业和领域的商业类国有企业以及公益类国有企业,《意见》并没有明确采用国有独资这种形式。国有独资是国有资本拥有100%的所有权与控制权,该类企业的控制模式较为单一,一般不会利用终极控制权理论进行分析,因此在下文的分析中不再对此进行探讨。

国有控股指的是国有资本对标的公司的生产经营等活动具有控制权,分为国有绝对控股和国有相对控股两种形式。绝对控股是指国有资本拥有50%以上的终极所有权(现金流权);相对控股是指国有资本的终极所有权虽不足50%,但作为标的公司的第一大股东,其所享有的终极控制权(投票权)足以对股东会决议产生重大影响。国有绝对控股是一种具有较强所有权与控制权的控制形式,可以采用金字塔控制结构,也可以采用非金字塔控制结构,《意见》是把绝对控股与国有独资放在一起进行考虑的。国有相对控股是所有权相对较小但控制权相对较强的一种控制形式,金字塔结构是一种广为采用的控制形式。

参股指的是资本主体对标的公司的生产经营等活动不具有控制权,但作为股东可以分享标的公司发展所带来的好处,主要分为国有资本参股与非国有资本参股。国有资本参股是国有资本参股非国有企业,《意见》允许将部分国有资本转化为优先股和在少数特定领域探索建立国家特殊管理股制度。优先股一般没有投票权,但可以获得标的公司所支付的固定股息,且相对于普通股股东,优先股股东具有收益分配的优先权,因此可以保障国有资本的稳定收益。特殊管理股制度则是保护国有资本的一种特殊股权机制,它可以通过金股制(一票否决)或一股多权制来保障国有资本在标的公司的控制权。非国有资本参股则是非国有资本参股国有企业,非国有资本不具有控制权,但可以获取合理收益,《意见》中没有明确非国有资本是否允许使用优先股或特殊管理股制度。

因此,混合所有制改革中国有股权配置的内在要求如下:①保障国有资本的收益和安全;②国有资本的收益通过引入非国有资本、提高资本配置和运行效率实现,控股或参股形式可以达到这一要求;③国有资本的安全则是通过国有企业转换经营机制、放大国有资本功能来实现,国有独资、控股、参股3种形式均可以达到这一要求。

2.混合所有制企业中国有股权配置模式。国有独资是单一的国有资本组织形式,并不属于混合所有制企业的范畴。《意见》所提出的国有独资形式,主要目的是保障国有资本的控制力和支配地位,发挥国有资本在重要行业和关键领域的主导作用,而这种主导作用,往往是非国有资本难以取代的。控股、参股这两种形式体现了国有资本和非国有资本的混合,是国有企业混合所有制改革的关键所在。控股以及参股均需要将国有资本转化为相应标的公司的股份,各种资本在标的公司的地位和作用取决于公司股权结构的配置。根据标的公司的股权性质,国有资本配置模式可以分为国有主导与非国有主导两种。

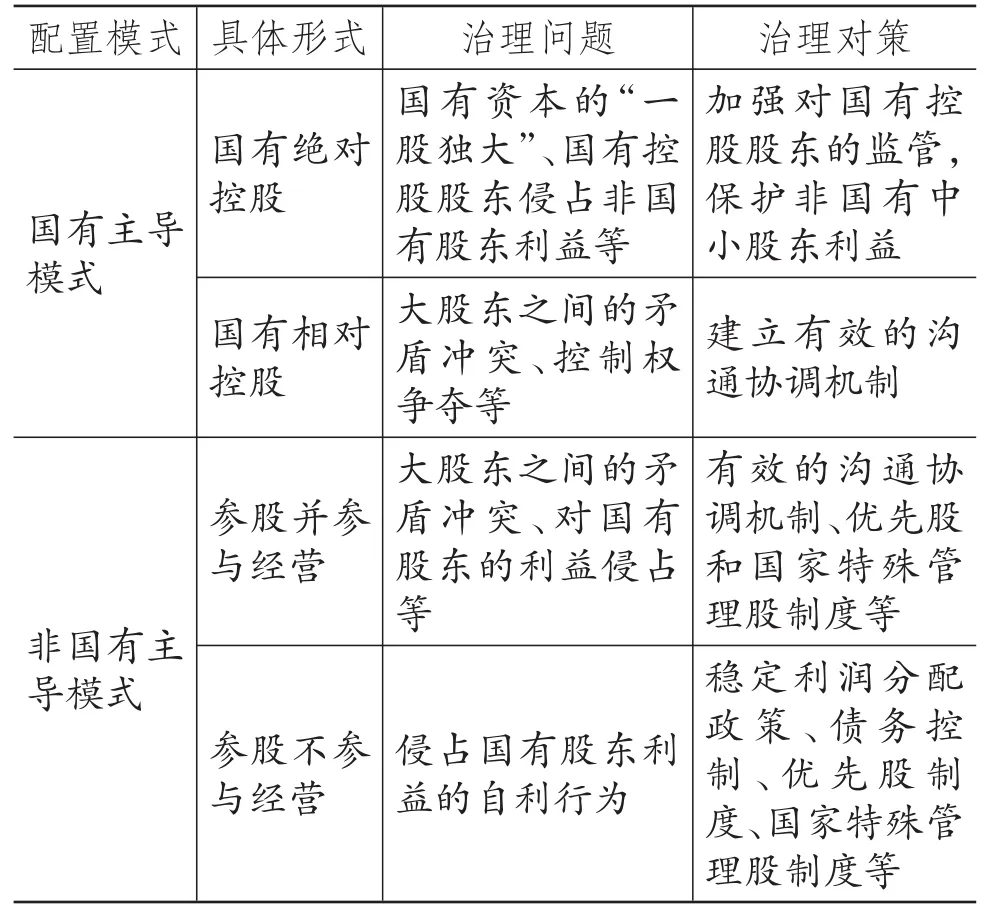

(1)国有主导模式。在国有主导模式中,国有资本拥有较高的终极所有权和控制权。根据终极控制权理论,国有资本可以通过金字塔控制结构和非金字塔控制结构实现其目的。

国有绝对控股形式同时考虑了国有资本的收益和控制力。国有资本的收益通过终极所有权或现金流权得到保障,当标的公司进行利润分配时,国有控股股东可以依靠其所拥有的半数及以上股权获得多数分配的利润。国有资本的控制力通过等同于所有权(非金字塔控制结构)的控制权或更高的控制权(非金字塔控制结构)得到保障。由于国有资本具有半数或多数股权,其对标的公司的影响力较大,非国有大股东制衡力相对较弱,在公司治理层面上,需要重点关注国有控股股东“一股独大”以及侵占非国有股东利益等问题。如果这些问题处理不当,将会使非国有股东丧失参与公司治理的积极性,产生所谓的“搭便车”(Free Rider)现象,严重时非国有股东可能会选择退出混合所有制公司,这就丧失了引入非国有资本的根本目的。因此治理对策是加强对国有控股股东的监管,保护非国有中小股东的利益。

国有相对控股形式重点考虑国有资本的控制力,但这种控制力达不到绝对控股水平,因此,为了保障国有资本对标的公司的控制力,金字塔控制结构是一种较好的选择。由于国有资本具有半数以下股权,其对标的公司的影响力相对下降,非国有大股东制衡力增强,在标的公司决策中将会发挥更大的作用。在公司治理层面上,不同性质大股东股权相互制衡,有利于改善标的公司的治理水平,但过度的股权制衡也会带来诸多负面影响,如大股东之间的矛盾冲突、控制权争夺(Proxy Fight)等,最终降低标的公司的决策效率,影响治理水平。治理对策是建立有效的沟通协调机制,寻求国有资本和非国有资本双方利益共同点,降低或消除双方利益冲突。

(2)非国有主导模式。当国有资本不寻求对标的公司的控制权时,就会采取参股的形式进入非国有资本控制的标的公司,这是一种非国有主导模式。现代公司的一个重要标志,是公司的所有权与经营权相对分离,股东是公司的出资人,可以选择自己经营公司,也可以委托其他股东或职业经理人负责经营。根据参股的国有资本是否参与标的公司的经营,非国有主导模式可以分为国有资本参股并参与经营和参股但不参与经营两种形式。

国有资本参股并积极参与标的公司的经营,除享有资产收益、参与重大决策和选择管理者等权利之外,还可以获得如参与标的公司经营管理相应的工资、福利等。从公司治理层面来看,国有资本参股并参与经营,有利于股权的真正制衡,这对于改善标的公司的经营和治理水平,具有积极意义。国有资本参股并参与经营也可能会存在大股东之间的矛盾冲突,最终降低标的公司的决策效率和治理水平,但由于国有资本采取的是参股形式,而非相对控股形式,一般不会存在控制权争夺问题。另外,非国有股东也可能利用控制权进行自利行为。治理对策是建立有效的沟通协调机制,为了保护国有股东利益,可以考虑采用优先股和国家特殊管理股制度等。

国有资本参股但不参与标的公司的经营,将标的公司委托给其他股东或职业经理人负责经营,国有资本关注的重点是投资收益,其将会依靠所持有股权份额获取相应的资产收益。由于不参与标的公司的经营,国有资本对标的公司的经营状况处于信息劣势,由于信息不对称的存在,标的公司的经营者可以利用信息优势谋取私利,对国有股东进行利益侵占,损害国有股东利益,造成资本流失等后果。另外,现阶段我国并没有完善的经理人市场,经理人可能也会利用经营权进行高薪酬、利益输送、内部交易等侵占国有股东利益的自利行为。治理对策是降低标的公司所控制的资源(如稳定利润分配政策、债务控制等),也可以考虑采取具有较高收益分配优先权的优先股制度。并在特定的领域,考虑建立国家特殊管理股制度,保护国有股东利益。

根据以上分析,总结出两种模式的治理问题与对策,如下表所示。

混合所有制改革中国有股权配置模式比较

3.混合所有制企业中国有股权配置案例分析。为了进一步把握国有股权配置模式的特征,本文选择三个典型案例进行分析。

(1)案例1:中国建材的独资和控股。中国建材集团有限公司是国资委直接管理的央企,属于主业处于充分竞争行业的商业类国有企业。2005年3月,设立中国建材股份有限公司(简称“中国建材”)并于2006年3月在香港联交所成功挂牌上市(股票代码:03323),之后开始进行一系列混合所有制改革的实践。根据《中国建材2016年度报告》提供的资料,截止到2016年12月31日,中国建材先后通过独资、控股方式控制了中联水泥(100%股权)、南方水泥(82.3%股权)、北方水泥(70%股权)、西南水泥(70%股权)、北新建材(35.73%股权)、中国复材(100%股权)、中国巨石(26.97%股权)、中国建材工程(91%股权)、中建材投资(100%股权)等9家企业,涉及水泥、轻质建材、复合材料、玻璃纤维、工程服务、投资6个关联行业。中国建材是其母公司中国建材集团有限公司的核心企业,为了保障国有资本的收益和控制力,中国建材采用了独资、绝对控股和相对控股3种形式,其中后两种形式属于混合所有制的范畴。

(2)案例2:鄂武商A的控制权争夺。鄂武商A(股票代码:000501)于1992年在深圳主板成功上市,也属于主业处于充分竞争行业的商业类国有企业。上市之后,鄂武商A的实际控制人武汉市国资委采用相对控股形式实际控制鄂武商A。根据《鄂武商A 2016年度报告》,截止到2016年12月31日,武汉市国资委通过3条控制链实现对该公司的控制。图2为鄂武商A的股权结构,根据图2可以计算得到,武汉市国资委的终极所有权与控制权份额分别为25.42%和31.24%,终极所有权与控制权的偏离比率为31.24%/25.42%=1.23。相对于中国建材,武汉市国资委拥有鄂武商A的股权份额相对较低,通过金字塔控制结构采用国有相对控股形式。2006年以后,鄂武商A的第二大股东浙江银泰及其一致行动人武汉银泰逐渐增持公司股权,与武汉市国资委持股比例不断接近,从而引发了2006年和2011年两次较大规模的控制权争夺战。

图2 鄂武商A的股权结构

(3)案例3:中信国安集团的国有股东利益侵占。中信国安集团是财政部旗下中信集团的全资子公司,业务布局于金融、信息产业等8个产业,是一家金融与实业并举的多元化经营企业集团。2012年,中信集团通过引进外部战略投资者进行增资扩股,对中信国安集团进行改制重组。2013年10月,黑龙江鼎尚装修工程有限公司等5家民营企业共出资80亿元,拥有中信国安集团79.055%的股权,中信集团持股仅有20.945%(卢俊等,2015),是中信国安集团的最大股东。但由于5家民营企业持股比例接近八成,企业性质一致,很容易结成利益联盟,影响中信集团国有股权利益。卢俊等(2015)研究表明,中信国安集团的改制重组信息不透明,存在严重的国有资产流失等问题,侵占了国有股东利益。

(4)案例总结与分析。案例1中中国建材的混合所有制综合采用绝对控股和相对控股两种形式,属于国有主导模式。在国有绝对控股情况下,为了降低国有股“一股独大”的不利影响,吸引投资者参与联合重组,中国建材设定了三个条件:①公平的收购价格,在政策允许范围内可以适当溢价收购;②将部分股权留给被收购企业或企业家,一般情况下为30%;③将原有民营企业高管转变为混合所有制企业的职业经理人(童露、杨红英,2015)。这三个条件有力地保护了民营企业的利益,取得了较好的混合所有制改革效果。案例2中鄂武商A采用相对控股形式,属于国有相对控股,且国有股权不具有压倒性优势,控制权争夺愈演愈烈,如果不能建立有效的沟通协调机制,综合考虑国有股权和非国有股权的利益,将为企业的发展埋下隐患。案例3中中信国安集团虽然也采用相对控股形式,但国有股东处于相对弱势地位,其治理问题类似于非国有主导模式,造成非国有股东对国有股东的利益侵占。

四、结论与启示

基于终极控制权理论,本文研究了混合所有制改革中国有股权配置模式问题,结果表明:①终极所有权理论有助于深入剖析混合所有制改革中国有股权配置问题,国有资本可以通过引入社会资本,采用金字塔、交叉持股、优先股或特殊管理股等多样化的形式,实现混合所有制改革的最终目标。②混合所有制改革中国有股权配置的内在要求是保障国有资本的收益和安全:国有资本的收益通过引入非国有资本、提高资本配置和运行效率实现,国有资本的安全则是通过国有企业转换经营机制、放大国有资本功能来实现。③控股、参股均需要将国有资本转化为相应的标的公司的股份,各种资本在标的公司的地位和作用,取决于公司股权结构的配置。国有主导模式和非国有主导模式是两种主要的国有资本配置模式,具有不同的治理问题和治理对策。④混合所有制改革采用何种控制模式,除了取决于《意见》给出的分类,还与国有企业的行业地位、发展战略等方面的因素密切相关。在混合所有制企业中,应强化顶层设计和制度建设,切实保障国有股东和非国有股东利益,充分调动各类资本参与发展混合所有制经济的积极性。

本文的启示主要在于:第一,混合所有制改革需要兼顾各方利益。国有企业混合所有制改革的成功推进需要非国有资本的积极参与,如果非国有资本的利益不能得到保障,就缺乏足够的动力参与混合所有制改革;同样,混合所有制改革也需要切实保障国有资本的利益,如果国有资本的利益受到侵害,改革也就失去了意义。因此,混合所有制改革是国有资本和非国有资本共赢的博弈过程,需要兼顾各方利益。第二,应限制非国有资本的过分逐利行为。国有资本在追求利益最大化的同时,会兼顾一些公共利益;而非国有资本在追求利益最大化时,公共利益部分较为弱化。非国有资本的逐利行为无可厚非,但牺牲公共利益所进行的过分逐利行为,应该在混合所有制改革中予以限制。

Berle A.A., Means G.C..The Modern Corporation and Private Property[M].New York:The Macmillan Company,1932.

Claessens S.,Djankov S.,Lang L.H.P..The Separation of Ownership from Control of East Asian Firms[J].Journal of Financial Economics,2000(58).

FaccioM.,LangL.H.P..TheUltimate Ownership of Western European Corporations[J].Journal of Financial Economics,2002(65).

程柯,韩硕.特殊管理股制度的缘起、超越与融入[J].编辑之友,2016(3).

童露,杨红英.国有企业混合所有制改革中的联合重组与公司治理——基于中国建材集团的案例分析[J].技术经济与管理研究,2015(10).

郝云宏,汪茜.混合所有制企业股权制衡机制研究——基于“鄂武商控制权之争”的案例解析[J].中国工业经济,2015(3).

刘孟晖,沈中华,余怒涛.终极产权与公司价值——对中国上市公司激励与壁垒效应的实证检验[J].华东经济管理,2009(1).

卢俊,仝荣伟,叶佳敏.我国国有企业混合所有制改革的问题及对策——基于中信国安集团案例的研究[J].经济体制改革,2015(5).

猜你喜欢

今日农业(2021年19期)2022-01-12 06:16:44

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:36

汽车观察(2018年10期)2018-11-06 07:05:06

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年5期)2018-05-14 14:45:46

证券市场红周刊(2018年4期)2018-05-14 14:02:24

中山大学法律评论(2018年1期)2018-03-30 01:20:32

红领巾·萌芽(2016年11期)2016-12-09 10:51:30

红领巾·萌芽(2016年9期)2016-05-14 19:16:54

红领巾·萌芽(2016年6期)2016-05-14 16:43:28