政府补贴对企业R&D投资影响的现状分析

2018-01-16 12:46王姝孟永强

价值工程 2017年30期

王姝 孟永强

摘要:基于对政府支持企业R&D投资的理论基础与内在机理进行分析,通过数据归纳法,着重从地区、行业、企业类型三个角度比较分析了政府补贴对企业R&D投资的影响状况,总结数据现象背后的经济规律,并分析可能的成因。

关键词:企业R&D投资;政府补贴;数据

中图分类号:F812.45 文献标识码:A 文章编号:1006-4311(2017)30-0240-04

0引言

企业R&D投资是经济增长的重要微观动力之一,如何刺激企业增加R&D投资越来越成为政府经济工作的重中之重。政府通过对企业研发创新活动进行扶助,不仅能够提高企业研发创新能力,增加企业利润收益,也能够为创新驱动型经济增长模式转变提供必要条件。

1政府支持企业R&D投资的理论分析

由于创新研发存在正的知识溢出效应,研发成果作为公共物品能够提高整个社会的福利水平,但研发主体在承担投资失败的高风险同时却无法得到与其创新相匹配的正外部性补偿,从而造成市场竞争机制下企业研发投入水平低下,进而造成社会总体研发投入水平不足的局面。

而创新对于一个国家的重要性早已被各国所认知,研发投资是科技创新的主要渠道之一。在投资拉动经济增长功能弱化的形势下,提高研发投资,从而促进创新驱动经济增长模式转变和经济持续增长具有重要意义。政府在这种“市场失灵”时应扮演好知识经济的共同投资者,通过政府干预、国家力量来激活企业研发创新活力,带动经济增长,在提供有效的创新资助的前提下保证创新投资的充分性和持续性。如果政府的宏观政策与财政支持发挥适当,是可以有效推动微观企业研发创新活动的,使公共和企业的创新研发支出达到一种相互补充的效果。

2政府支持企业R&D投资的内在机理

政府补贴能够为企业R&D投资提供资金来源,降低融资约束。根据政府支持企业R&D投资内在动因分析,企业研发创新活动是促进科技进步和经济增长的主要动力,政府支持企业R&D投资具有宏观经济增长效应。同时,促进企业R&D投资也是提高劳动报酬分配,进而促进社会福利水平提升的主要途径。现阶段劳动报酬分配比例偏低的很重要原因之一就是技术和资本在报酬分配中地位更高,而现阶段技术主要采用技术引进模式,所以导致国内劳动报酬分配比例下降。而企业进行R&D投资面临的重要阻碍就是融资困难,政府通过补贴等方式能够为企业提供必要的研发启动资金,降低企业R&D投资融资约束,有助于帮助企业形成稳定的研发创新投入。政府支持企业R&D投资行为会建立信息不对称的正向信号机制,银行等金融机构会从政府支持行为中获得企业良好运营的积极信号,强化其为企业提供资金支持的意愿,降低制造业企业R&D投资的融资约束条件。

3政府支持企业R&D投资现状分析

企业为了在激烈的市场竞争中立足并发展,会进行研发创新项目投入,提高自身核心竞争能力,保证其在市场中的领先地位。而企业R&D投资在宏观层面的体现就是全社会技术进步,从而支撑经济发展方式转型。因此,政府会通过补贴等方式支持企业R&D投资,政府的补贴状况在不同地区、不同行业及不同类型企业中会呈现不同的特征(数据来源:中国科技统计年鉴):

3.1地区视角下的政府支持企业R&D投资比较分析

在各地区进行经济发展方式转变的重要阶段,企业R&D投资是政府和社会重点关注的问题。通过《中国科技统计年鉴》中的数据,本文对各地区企业R&D支出及政府补贴水平进行了比较分析(由于数据可获得性问题,仅选择2010年和2013年数据进行比较)发现:①工业企业R&D支出主要由两个方面决定:一是与地区经济发展水平正相关,一般来看经济发展水平越高地区的企业R&D支出越高,一方面经济发展为企业R&D支出提供了必要的宏观环境和经济支持,另一方面企业研发创新活动也会促进经济持续发展:二是与传统工业资源禀赋相契合,如辽宁省作为传统老工业基地,更加注重工业企业研发创新;②从东、中、西部划分视角来看,企业R&D支出及政府补贴水平呈梯次分布,东部地区水平最高,2013年东部地区企业R&D支出为5653亿元,政府补贴约为174亿元:西部地区水平最低,2013年西部地区企业R&D支出为807亿元,政府补贴约为67亿元:中部地区处于中间水平,2013年中部地区企业R&D支出约为135亿元,政府补贴约为69亿元:③企业R&D支出受到政府普遍关注和支持,各地区均对企业研发创新活动提供了必要资金,政府资金对促进企业研发创新活动发挥了重要作用;④通过比较2010年和2013年政府资金占R&D支出比重,发现政府对企业研发创新支持水平变动存在地区差异,部分地区政府资金占R&D支出比重增加,如北京、河北和黑龙江等,另一部分地区政府资金占R&D支出比重下降,如天津、上海和浙江等地区,比重下降有可能是由以下几种可能性所导致的(见表1):工业企業R&D支出增长较快,而政府资金增加相对较慢,说明企业利用大量内源融资或外源融资快速推进研发创新活动,对政府依赖程度在下降:企业R&D支出水平不变,政府资金支持水平在下降,并通过完善信贷市场,倒逼企业利用内源融资或外源融资进行创新投资:企业R&D支出和政府资金均下降,而政府资金补贴水平下降速度更快。

为了进一步确定各地区政府资金占企业R&D支出比重变化的原因,本文对相关指标进行分解,分别测算企业R&D支出增长率、政府补贴增长率和两者之比(见表2),实证分析发现:①总体来看,企业R&D经费支出和政府补贴均显著增长,说明在“人口红利”消减的宏观背景下,劳动力成本上升,企业向创新型发展方式转变,以追求经济发展模式转型和经济持续增长为动因,政府对企业研发创新活动支持水平在提高;②根据企业R&D支出增长率、政府补贴增长率和两者之比的关系,可以将政府补贴企业R&D支出变化分为几种类型:政府补贴增长率快于企业R&D支出增长率,说明政府支持力度大于企业利用内源融资和外源融资程度,如北京、辽宁、黑龙江、湖南、湖北、陕西等;政府补贴增长率低于企业R&D支出增长率,说明政府支持力度小于企业利用内源融资和外源融资程度,企业自主创新意愿更强:政府资金支持水平在下降,倒逼企业利用内源融资或外源融资进行创新投资,如上海、江西、安徽、海南、重庆等。endprint

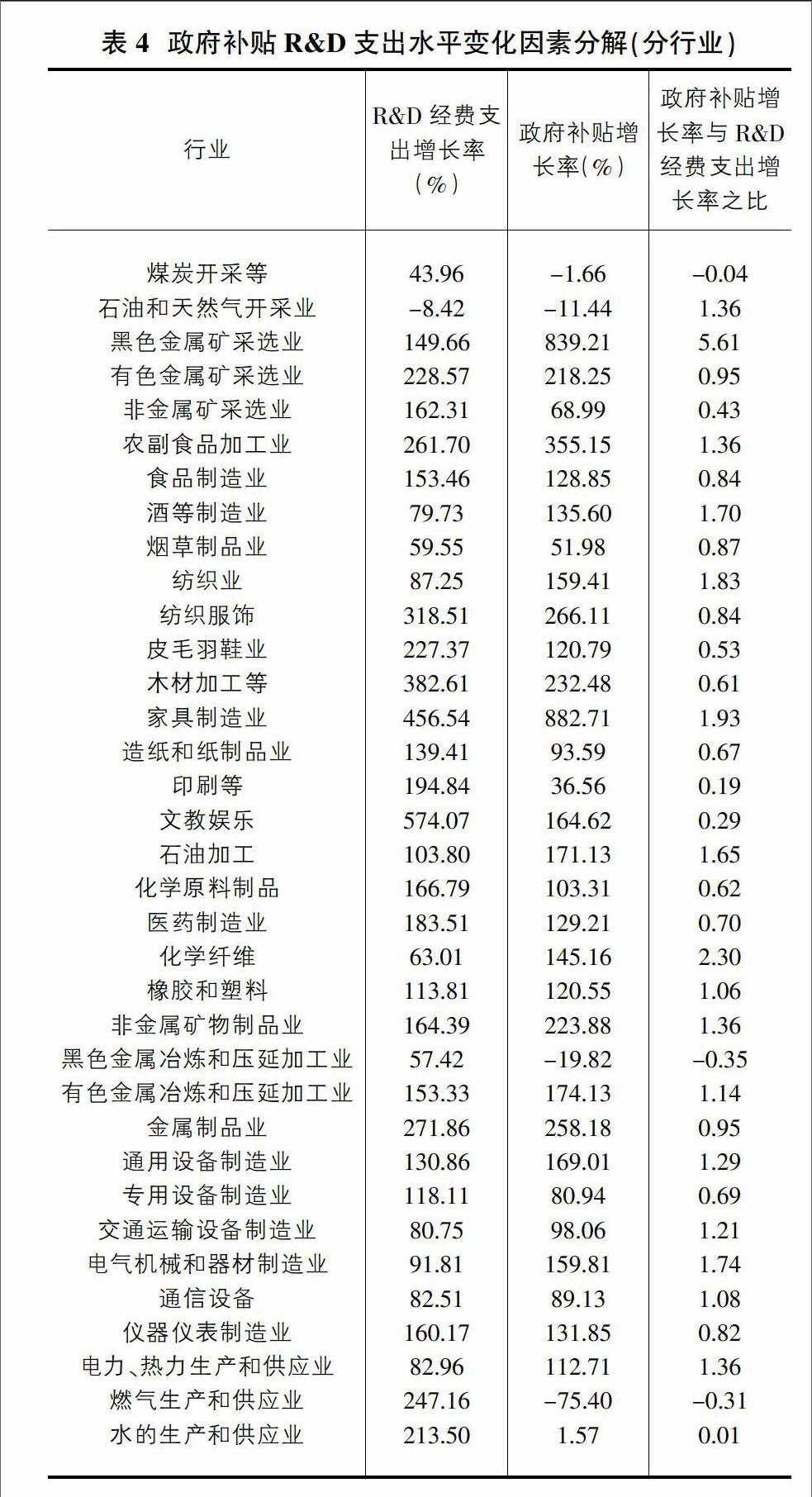

3.2行业视角下的政府支持企业R&D投资比较分析

政府补贴对企业R&D投资影响存在行业分化特征,本文利用《中国科技统计年鉴》中相关指标数据,对分行业R&D投资政府补贴水平及其变化进行测算(见表3)。实证分析发现:①医药制造业、交通运输设备行业以及计算机等高科技行业的企业R&D投资水平相对较高,这符合行业发展特征及其内在要求,创新能力是支撑高技术行业发展的根本因素,因此企业会注重研发创新项目投入;②政府对高研发支出行业的支持水平也相对较高,如医药制造业、仪器仪表制造业的政府资金占企业R&D支出比重均超过了7%,同时政府对国有垄断行业的研发创新活动支持水平也相对较高;③政府对不同行业R&D支出补贴水平变动存在分化,部分行业政府资金占R&D支出比重上升,如通信设备制造业等,而另一部分行业政府资金占R&D支出比重有所下降如医药制造业等,导致分化原因有如下几种可能性:企业R&D支出增长较快,而政府资金增加相对较慢,说明企业利用大量内源融资或外源融资快速推进研发创新活动,对政府依赖程度在下降;企业R&D支出水平不变,政府资金支持水平在下降,并通过完善信贷市场,倒逼企业利用内源融资或外源融资进行创新投资:企业R&D支出和政府资金均下降,而政府资金补贴水平下降速度更快。

为了进一步确定不同行业R&D支出政府补贴水平变化,本文对R&D经费支出和政府补贴两项指标增长率进行测算,测算结果(见表4)发现:除个别行业外,各行业R&D经费支出均显著增加,政府资金支持水平也有所提高,政府资金占企业R&D支出比重下降主要是由于政府资金增长幅度低于企业R&D支出增幅。

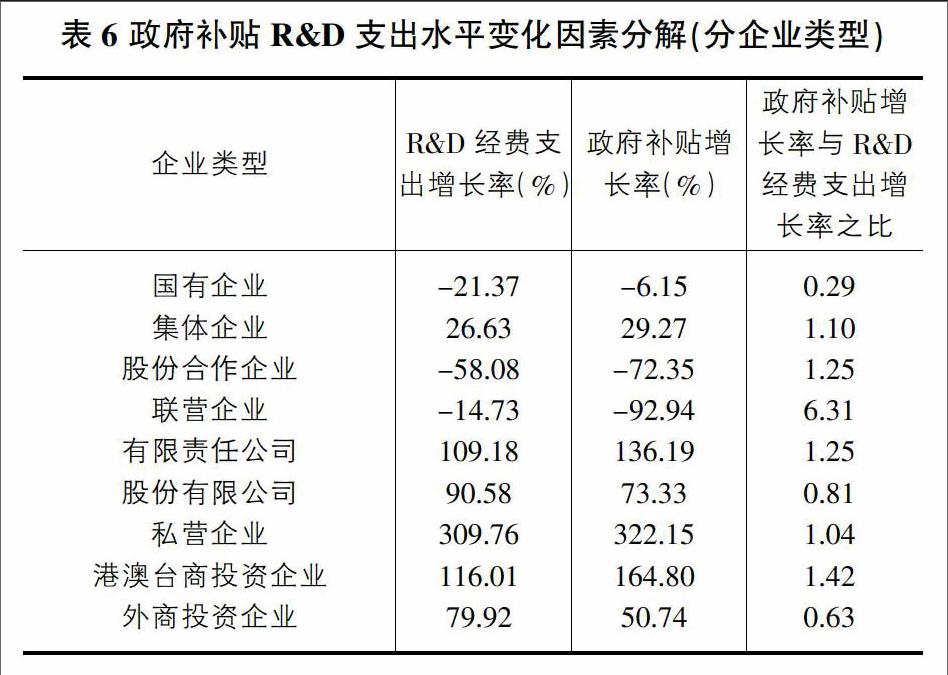

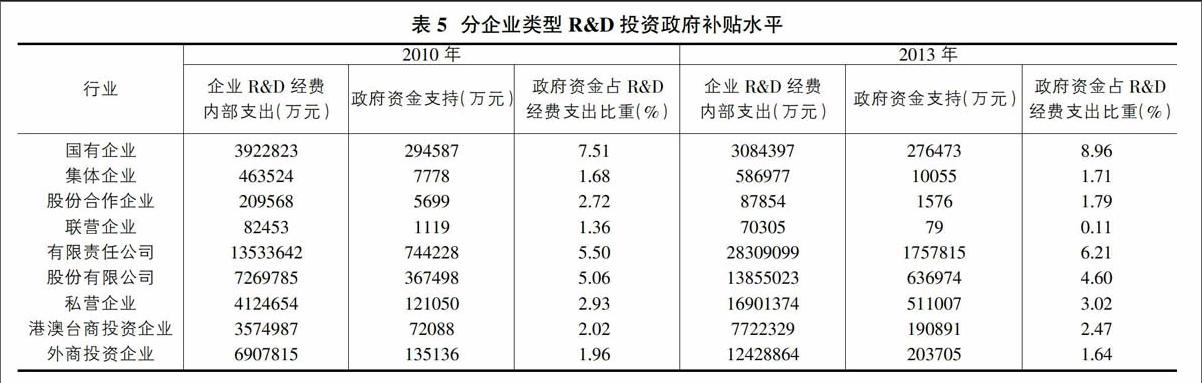

3.3企业类型视角下的政府支持企業R&D投资比较分析

目前,中国制造业企业根据企业性质可以划分为国有企业、集体企业、股份合作企业、联营企业、有限责任公司、股份有限公司、私营企业、港澳台商投资企业和外商投资企业。不同企业性质面临政府支持水平存在显著差异,如国有企业与政府具有天然联系,能够获取更多政府资金支持,国有企业的政府资金占企业R&D支出比重最高。(见表5)

通过实证测算发现,不同企业类型R&D经费支出政府补贴变化存在差异。国有企业R&D经费支出下降,政府补贴也在下降,政府补贴降低幅度低于R&D经费支出降幅,导致政府资金占R&D经费支出比重上升。股份合作企业和联营企业的政府资金降幅大于R&D经费支出降幅,导致政府资金占R&D经费支出比重下降。股份有限公司和外商投资企业的政府资金增幅小于R&D经费支出增幅,导致政府资金占R&D经费支出比重下降。集体企业、有限责任公司、私营企业和港澳台商投资企业的政府资金增幅大于R&D经费支出增幅,导致政府资金占R&D经费支出比重上升,说明在各类型公司中,股份有限公司和外商投资企业的创新研发投入的内生动力更强,国有企业从创新投入指标来看并未发挥出创新发展的表率作用。(见表6)

4结语

从以上三个视角的比较分析可以发现,政府补贴对企业R&D支出的支持现状基本上符合经济发展规律,在部分经济相对活跃地区和创新强度较高行业中,企业的创新原动力和融资环境优势凸显,对政府补贴的依赖度在降低,但国有企业在创新投入中未体现出与其政府补助程度相应的力度,其创新投入动力低于股份有限公司和外商投资企业,政府补贴对企业R&D投资影响的现状分析可以为进一步深入的研究提供参考。endprint