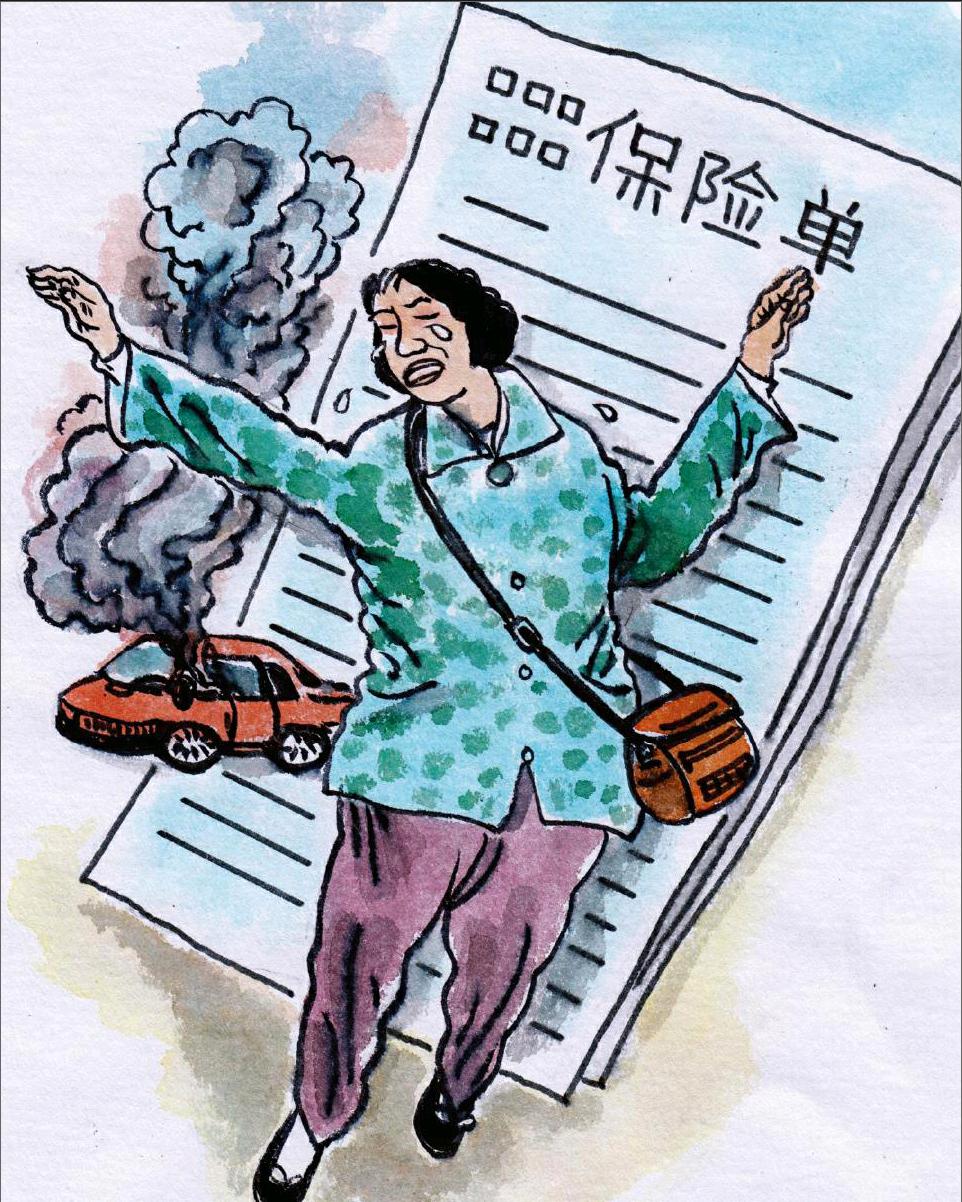

一起打了三年的保险官司

2018-01-15 13:06叶青

百姓生活 2018年1期

叶青

丈夫驾车途中车辆自燃被烧死,保险公司认为涉嫌人为纵火拒绝理赔

随着人们生活水平的日益提高,以车代步的家庭越来越多,住在广西柳州市鱼峰区的吴先生就加入了有车一族的行列。不惑之年的他,为了便于工作和生活,经与妻子协商后,购买了一辆“神龙富康”牌小型轿车,并买了多份保险。

然而,天有不测风云。2013年3月6日13时许,吴先生驾驶轿车行驶至柳州市城中区东环大道奇石城对面路段时,车辆发生了自燃,吴先生不知因为什么原因,没有逃出车外,结果被当场烧死。

事故发生时,武警柳州市消防支队接到报警后立即赶到事发现场,但为时已晚。经过勘验,工作人员出具了《火灾现场勘验笔录》,确认该轿车在行驶途中发生自燃,造成1人死亡。后来,柳州市公安局交通警察支队事故处理大队认定,该事故属于一起交通意外,并出具了《道路交通事故证明》。

吴先生身亡前,在中国太平洋财产保险股份有限公司柳州中心支公司购买了保险,其妻子韦女士在处理完亡夫后事不久,根据保险单上的赔付范围,按照保险公司的要求,于当年7月16日向对方递交了索赔相关资料并提出保险金赔付请求。

然而,韦女士没有料到,5个月后,保险公司作出《拒赔通知书》,拒绝赔付保险金。理由是:该事故涉嫌人为纵火,吴先生系自焚。

妻子索赔遭拒,怒上法庭讨公道

面对如此冷漠的答复,中年丧夫的韦女士气愤不已。2014年3月1日,在索赔无果的情况下,她一纸诉状将柳州太平洋保险公司告上法院,請求判令保险公司赔付意外事故保险金20万元及利息损失7792元,本案诉讼费用由保险公司承担。

2014年3月6日,柳北区人民法院受理此案后,于同年6月24日和2016年3月10日,两次开庭审理。

庭审中,韦女士诉称:2013年1月8日,我丈夫经保险公司工作人员介绍,购买了一份人身保险,投保人与被保险人均为我丈夫,受益人是我,受益份额为100%;保险名称为个人人身意外伤害保险,总保额为20万元,附加意外伤害医疗保险总保额为4万元,附加意外伤害住院津贴保险总保额为100元/天;保险期间自2013年1月9日至2014年1月9日止。2013年3月6日那场事故发生后,经交警部门认定,属于一起交通意外事故,并出具了《道路交通事故证明》予以确认。于是我找到保险公司,递交了索赔相关资料并提出保险金赔付请求,却遭到对方的拒绝。为维护自身合法权益,所以向法院提起诉讼……

保险公司则辩称,事故发生后,他们委托具有司法鉴定资格的耿某进行了鉴定,并出具了《四川火灾物证司法鉴定所司法鉴定意见书》,载明有放火的可能性。本案的各项证据均表明涉案事故是人为纵火,系自焚。根据保险条款,保险公司的赔付责任应当免除,请求法院驳回韦女士的诉讼请求。

保险公司为支持其辩解,还提供了火灾现场拍摄的视频光盘一份。目的是证明涉案车辆的起火部位,是在车辆的驾驶舱内,为人为纵火。

柳北法院依职权调取了《四川火灾物证司法鉴定所司法鉴定意见书》。该份鉴定意见书载明:1、确认轿车客舱内有两个起火点,有放火的可能性;2、不能确认或排除轿车的起火部位有汽油参与燃烧;3、不能确认轿车副驾驶位脚垫上有打火机。

在辩论阶段,保险公司对韦女士提供的2013年3月15日《柳州市公安局交通警察支队事故处理大队勘验、检查笔录》真实性及合法性有异议,认为该证据的制作主体不合法。因为火灾事故的起火原因及认定只能由公安消防机构来作出,且该份证据载明的勘验意见并没有对起火部位及起火原因作出认定;保险公司对韦女士提供的2013年3月6日《火灾现场勘验笔录》的真实性、关联性及合法性有异议,认为公安消防机构出具的文书应该是火灾事故认定书,而《火灾现场勘验笔录》只是火灾事故认定程序中的中间环节,不是结论性的意见。

综合全案证据,法院判决保险公司赔付20万元保险金

法院审理认为,根据2010年《广西壮族自治区公安机关火灾事故调查管辖规定》,“凡在道路上行驶车辆,因当事人过错或者意外引起燃烧造成的人身伤亡或者财产损失的事件,按照道路交通事故进行调查处理和统计”及“公安交通管理部门依法调查涉及车辆燃烧的道路交通事故时,需要公安机关消防机构协助调查的,公安机关消防机构应派员协助事故现场的勘验和调查工作,并根据需要出具相应的车辆火灾现场勘验意见书”。而轿车系在道路上行使的,上述两份勘验笔录系制作主体适格、合法,且保险公司并无相反证据对上述两份证据予以否认。因此,法院对上述两份证据的真实性予以认定。

韦女士对保险公司提供的《中国太平洋财产保险股份有限公司个人人身意外伤害保险条款》之证据有异议,认为真实性无法确定。法院认为,韦女士并无相反证据对保险公司提供的该份证据予以否认,故法院对该份证据的真实性予以认定。但法院认为,因保险公司无证据证实拒赔是符合合同及法律规定的,故法院不认可保险公司的证明目的。

韦女士对保险公司提供的《对轿车火灾原因鉴定意见》的真实性、合法性、关联性有异议,认为该份证据无落款日期,形成时间无法查明;且按照规定,鉴定意见应当由法定的鉴定机构依法定程序作出。法院认为,韦女士的异议有理,法院对该份证据不予认定。

韦女士对保险公司提供的《耿某身份证复印件》《专家证复印件》《聘书复印件》等证据有异议,认为这些证据没有原件。法院认为,韦女士的异议有理,法院对该份证据不予认定。

韦女士对保险公司提供的《火灾现场勘验笔录》有异议。法院认为,该份证据体现了本案的客观事实,且韦女士并无相反证据对保险公司提供的该份证据予以否认,故法院对该份证据的真实性予以认定。但法院认为,该份证据并未体现系人为纵火,故法院不认可保险公司的证明目的。

韦女士对《四川火灾物证司法鉴定所司法鉴定意见书》有异议。法院认为,韦女士并无充分证据对该份证据予以否认,故法院对该份证据的真实性予以认定。endprint

面对一个突发事件,两份截然不同的鉴定,法院该如何认定?综合全案证据,柳北法院认为,吴先生以韦女士为受益人在保险公司投保了人身意外伤害保险,双方因此形成的人身保险合同关系合法有效。

据此,柳北法院依据《中国人民共和国保险法》第二条、第十四条、《最高人民法院关于适用〈中华人民共和国保险法〉若干问题的解释(三)》第二十一条、《最高人民法院关于民事诉讼证据的若干规定》第二条、《中华人民共和国民事诉讼法》第六十四条第一款之规定,判决保险公司赔付韦女士保险金20万元;驳回韦女士的其他诉讼请求;案件受理费4417元,由保险公司负担4300元,韦女士负担117元。

保险公司提出上诉,二审法院依法作出“驳回上诉,维持原判”的终审判决

保险公司对判决不服,上诉至柳州市中级人民法院。2016年9月,柳州市中院对该案进行了审理。

庭审中,保险公司代理人称,根据《司法鉴定意见书》及《火灾现场勘验笔录》可以看出,涉案车辆客舱燃烧重于发动机舱和行李舱。其坚持认为,涉案车辆的燃烧系人为纵火,是吴先生故意造成的。因此,保险人不承担给付保险金的责任。

法院审理认为,吴先生在保险公司投保了包括人身意外伤害保险等在内的商业保险,保险公司同意承保并向吴先生出具了《投保单》,双方形成保险合同关系,该合同合法有效,受法律保护。当事人对自己提出的诉讼请求所依据的事实,或者反驳对方诉讼请求所依据的事实,应当提供证据加以證明。保险公司主张本案事故系被保险人吴先生放火所致,应当予以免除保险责任。但是,保险公司对此应当承担举证责任。交警部门和消防部门经对事故现场勘查后均认为,此次事故系车辆在行驶途中自燃引起,事故性质为交通意外,并未认定是人为放火所致。鉴定机构出具的鉴定意见,也未明确认定事故系放火所致。依据保险条款的约定,保险事故发生系因投保人的故意行为或者被保险人自致伤害、自杀而予免责。但根据本案现有的证据材料,尚无有关机关认定事故系因上述合同约定的免责事由所致。因此,保险公司应当承担举证不能的不利后果。依据保险条款第五条的约定,保险公司应当承担保险赔偿责任。

2017年2月下旬,二审法院依照《中华人民共和国民事诉讼法》第一百七十条第一款(一)项的规定,作出了“驳回上诉,维持原判”的终审判决。二审案件受理费4300元,由保险公司负担。

(插图:刘昌海)endprint

猜你喜欢

小天使·聪聪画刊(2021年3期)2021-09-10

消防界(电子版)(2021年15期)2021-04-08

法医学杂志(2020年4期)2020-10-12

消防界(电子版)(2018年15期)2018-08-29

绿色环保建材(2017年2期)2017-03-08

特别文摘(2016年6期)2016-04-29

湖北警官学院学报(2014年7期)2014-04-06

河南科技(2014年23期)2014-02-27

科技传播(2011年19期)2011-08-15