上市公司与政府的税负议价能力测度

——基于双边随机前沿模型的实证研究

2018-01-15 10:47:55刘思跃侯定昌

税务与经济 2017年4期

刘思跃,侯定昌

(武汉大学 经济与管理学院,湖北 武汉 430072)

一、引言与文献回顾

分税制改革以来,地方政府和中央政府的职能分工更加明确,税收收入也稳定攀升。对于国税与地税而言,由于中央政府与地方政府的税收目的与政绩考核标准不一,地方政府为了自身利益而导致执行偏差,最终影响税赋的征收。同时,这也使得宏观政策没有达到或者偏离了预期的效果[1,2],致使企业税收规避现象在税法制度尚不完善的中国十分突出。通常意义上,税收规避包括采用合法手段降低税收的交易活动和从对政府的游说中获取税收优惠等。[3]另外一种意义也包括企业采用行贿、官商合谋、伪造财务报表等非法手段使得企业自身少交税甚至是不交税,本文主要研究第一种税收规避。2002年企业所得税改革,由地方和中央两个税务系统分别监管、征税。从某种角度来说,设定不同的税务系统、强化垂直管理是政府“国家能力”提升的表现,进而遏制了企业的避税行为。[4]与之相反,企业则利用自身的信息获取能力,游说地方政府提供就业机会以带动经济发展。通过税收减免优惠政策,增加确认的费用且推迟确认收入,将利润递延至税率较低的时间点或者归于旗下税率较低的子公司,以达到降低自身实际税率的目的。[5]

现行体制下,中国很大一部分企业受政府行政干预的影响,甚至很多国有企业的领导本就具有行政职权。2008年开始实施“新税率”之后,对于取消了税收优惠的企业来说,它们有更强的税收规避动机来减少自身的利润支出。吴联生(2009)[6]研究国有股权与公司价值时就考虑到税收优惠产生的影响。很多国内学者也从相关方面对税收规避进行了研究。李维安(2013)[7]从政企关系的角度出发,得出拥有政治身份的企业采取了更多的税收规避行为,政治身份能够产生税收的规避效应,但是分析仅限于民营企业。谢香兵(2015)[8]则从企业实际控制人的性质角度出发,同样以实际所得税率为税收规避的指标,得出不同股权性质的企业税收规避的动机与能力存在差别,进一步补充了李维安的研究。Brad等(2013)[9]从实际控制人的股权集中度与代理人的角度研究税收规避,发现股权越集中在少数人手中,管理者越选择风险规避的措施,但通常不会采取高风险的税收规避行为。

本文以中国上市公司为样本进行分析,假设企业和政府之间存在一个“合理税率”*“合理税率”实际值很难具体找到,但客观上我们设定其存在,而且它会受我们设定的现金持有、固定资产占有率、公司性质等变量影响。,即政府在法律基础上征收而企业也不采取税收规避行为,且愿意直接支付的税率,因为规避税收存在成本(盖地和胡国强,2012[10])。随着政府“国家能力”的提升、制度的完善、规模的扩大以及政府的财政压力上升,此时加大的财政压力就转移到企业的税收中去,从而抬高了企业的实际税率(马光荣和李力行,2012[11])。当实际税率高于“合理税率”时,一个信息质量高的企业会采取避税措施以降低自身的有效税率。基于以上分析可知,政府有提升实际税率的倾向,而企业有规避税负降低实际税率的动机。但是政府具体会在“合理税率”基础上提升多少,企业会降低多少,现已有的研究中均未对这个问题进行深入分析。另外,彭韶兵(2011)[12]和谢香兵(2015)进行的国有企业与民营企业的对比分析研究中,仅采用实际税率的绝对大小。本文考虑到不同类型的实际税率存在较大的差异,因此引入税收规避能力的相对性,以便更加直观和准确地分析政府和不同类型、不同行业的企业在税赋征收与规避中的“能力大小”。

本文主要解决的问题:一是企业避税和政府征税,究竟是政府还是企业处于强势地位,用数据如何衡量。二是在国有企业与民营企业及不同行业间的对比分析中,哪种类型企业的避税能力更强。本文的创新在于:首次在税收研究的领域里考虑政府与企业之间的量化关系,用数据衡量了企业和政府所处的地位,更加直观地反映二者的关系,便于后续学者理解和研究税收规避行为;通过国有企业与民营企业及不同行业间的对比分析,得出国有企业在税收中的地位与纳税态度,进而对国企改革提供方向指引。

二、理论分析与模型设计

企业的实际税率是政府和企业双方作用的结果,所以本文在模型的选择上使用Kumbhakar(2009)[13]采用的双边随机前沿分析模型。假设企业最终的实际税率为:

(1)

为使得模型更加细化,我们假定企业的大小、负债率等基本性质xi给定时,“合理税率”μ(x)=E(θ|x)(0≤μ(x)≤1)。运用以上假设与模型,我们可以将(1)式改写成下式:

Ri=μ(xi)+wi-ui+vi

(2)

基于以上分析,推导出εi的密度函数如下*推导过程参考Kumbhakar (2009)[13]附录部分。:

(3)

(4)

其中θ=(α,δu,δv,δw)均可通过(4)式的最大化获得最大似然估计值。双边随机前沿模型重点研究政府和企业双方在依据所获信息的(即ε已知)基础上双方的税负议价能力ui与wi。因此,我们需要得到f(ui|εi)与f(wi|εi),通过计算可得:

(5)

(6)

(5)式与(6)式更加直观地表示了企业税收规避与政府征税的能力大小,其含义为企业(政府)平均倾向在“合理税率”基础上少缴纳(政府多征收)的实际税率百分比,也即平均倾向从对方获取的剩余的百分比。后面的实证分析中为了清晰地比较双方之间的议价能力,采取(5)式减去(6)式得出净值。为得出最终的净值,需要对(2)式中的企业性质xi具体化,故而可以将实证模型写成下式:

(7)

其中关于控制变量的选择将会在下一部分介绍,year为年度虚拟变量,industry为行业虚拟变量。

三、数据说明与描述性统计

(一) 数据说明

2007年颁布的新税法于2008年实施,故本文所选取的数据是国泰安2008~2015年所有A股上市公司的数据。筛选过程如下:(1)沿用国内外一致做法,剔除金融类的上市公司;(2)剔除样本年度内为ST与PT类的公司;(3)剔除样本期内计算实际税率分母为负的公司数据,因为吴联生等在2009年得出实际税率并不能反映经营业绩与实际税负的关系;(4)剔除样本年度内计算出来的实际税率小于0或者大于1的公司数据(Zimmerman, 1983)[16];(5)剔除税前利润为负的公司数据;(6)剔除上市时间不足4年的公司(彭韶兵等,2011);(7)剔除资不抵债的公司数据,即资产负债率大于1的数据。最后得出有效A股数据为12 850条,同时为了防止极端值的影响,对所有关键变量在第1与第99百分位缩尾。上市公司的财务数据来自国泰安数据库,名义税率来自万德数据库,所有数据处理均采用Stata11.0完成。

(二)变量的设定

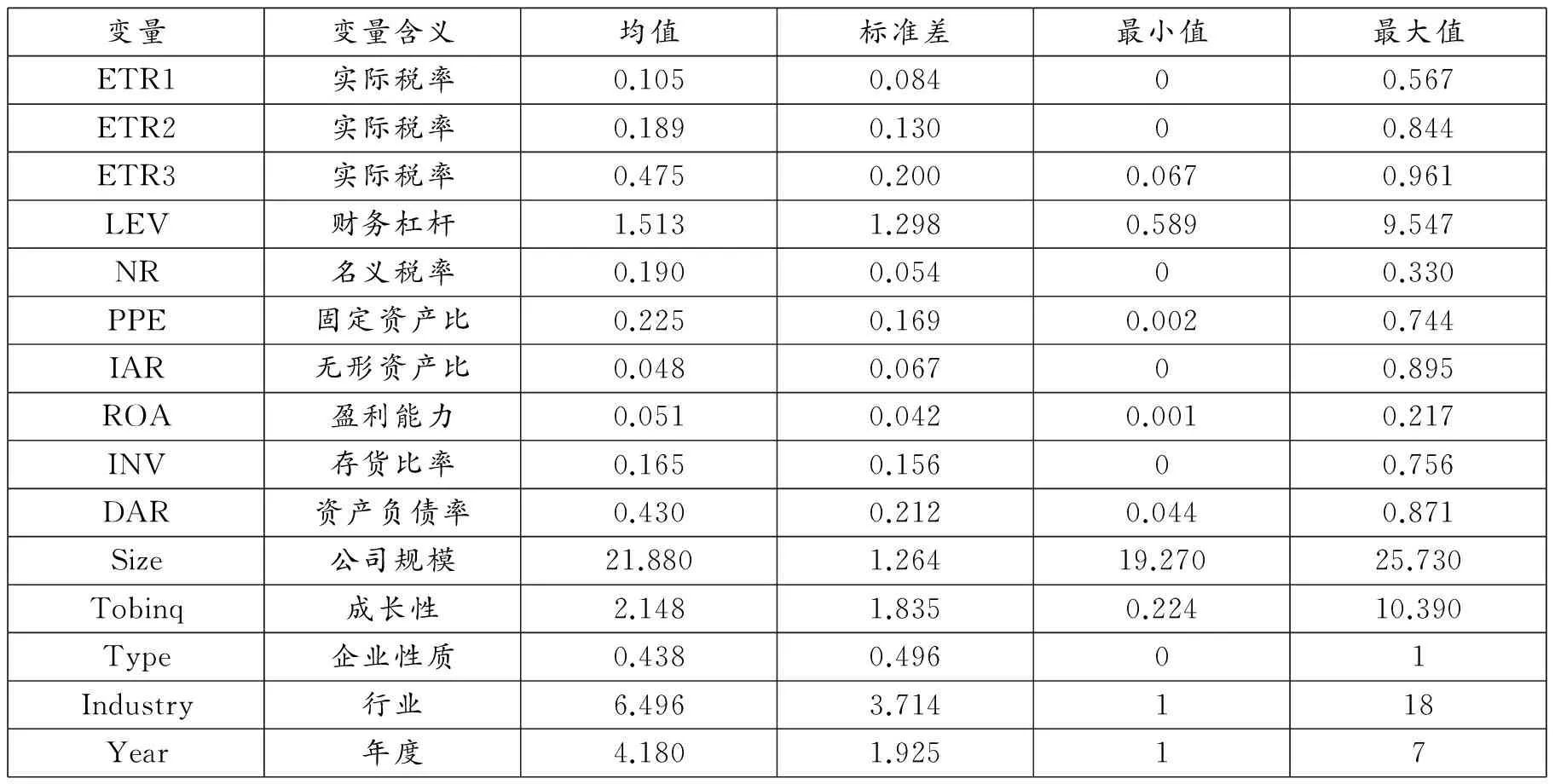

1.实际税率(ETR)。参考前期文献实际税率的计算方式,如吴联生、彭韶兵等,本文采用了三种方式来衡量实际税率,后两种作为稳健分析,分别是ETR1=所得税费用/(会计税前利润-递延所得税费用/名义税率);ETR2=(所得税费用-递延所得税费用)/会计税前利润;ETR3=支付的各项税费/会计税前利润。

2.名义税率(NR)。名义税率存在多个档次,名义税率越高公司实际税率越高,预计名义税率的系数为正。

3.资产负债率(DAR)。资产负债率等于负债除以资产,负债率越高,利息抵税作用就越强,实际税率越低,因此预计其系数为负。

4.财务杠杆率(LEV)。财务杠杆率包含所有为筹集资金的成本支出、利息支出,同样能产生抵税效应,预计其系数为负。

5.无形资产比率(IAR)。无形资产比率等于无形资产净额除以总资产,赵敏等(2010)[17]研究得出无形资产存在公司业绩溢价效应,使得公司利润上升,故而预计其系数为正。

6.盈利能力(ROA)。盈利能力等于营业利润除以总资产,Derashid等(2003)[18]、Wu等人(2007)与刘慧龙等(2014)[19]均发现盈利能力与公司实际税率的关系并不明确,故其系数的正负无法预计。

7.公司规模(SIZE)。公司规模等于资产总额的对数,刘慧龙(2014)、吴联生等(2009)[13]认为公司规模越大则拥有的议价能力越强,故而实际税率越低。但是大公司的避税成本更高,一些大规模公司并不会去选择降低实际税率,所以其系数的正负无法预计。

8.固定资产比率(PPE)。固定资产比率等于固定资产净额除以总资产,谢香兵(2015)与吴联生(2009)认为固定资产折旧可以抵消所得税,但是Wu 在2007年却得出其对税负的影响不固定,故无法预计其系数。

9.企业类型(Type)。企业类型分为国有与民营,国有企业为1,民营企业为0,为了对比国有企业与非国有企业引入实际控制人类型,实际控制人为国有则认定为国企,反之则认定为民营企业。

10.存货密度(INV)。存货密度等于存货净额除以总资产。Gupta(1997)[20]与Wu(2007)认为存货密度对税负有正向影响,但是Derashid等(2003)与Adhikari等(2006)[21]却得出存货密度的影响并不固定,故无法预计其系数。

11.公司的成长性(Tobinq)。公司的成长性采用公司总市值除以账面价值,公司成长性反映公司的投资价值与发展空间,Gupta等(1997)与Wu(2007)认为其对税负的影响不固定,所以无法预计其系数。

12.行业(Industry)与年度(Year)的虚拟变量。用于后续年度效应与行业效应的检验。

本文所采用的变量、基本统计量均在表1中列示。

表1 变量基本统计描述

四、实证研究结果

实证部分首先进行实际税率的影响因素分析,考察影响公司实际税率的具体因素;其次分析在实际税率决定过程中,模型(7)中设定的上偏(wi)与下偏(ui)的干扰项占整个干扰项(εi)的比重;最后全面分析政府征税能力与企业避税能力在“合理税率”基础上的百分比形式,并分性质与行业进行了比较。

(一)实际税率的影响因素

本文为了对比传统的回归分析,仍然进行了OLS回归(如表2所示)。表2第一列为OLS回归,二至四列均是双边随机前沿下的最大似然回归。

表2 双边随机前沿与OLS估计结果

注:表中括号内的数据为t检验值,*、**、***,分别表示在10%、5%、1%的水平下显著。

在第一列OLS回归中,我们可以看到财务杠杆(LEV)与资产负债率(DAR)系数为负;名义税率(NR)系数为正与无形资产(IAR)系数为正,与我们预计的一致且均在1%的水平上显著。剩下的自变量系数中,企业规模(Size)显著为正,通过对比最后一列的双边随机前沿模型发现,企业规模(Size)并不显著,可能的原因是OLS模型拟合不够。调整后的R2只有16.7%,说明残差部分占的解释比例很大,这也证明了我们用双边随机前沿研究残差部分是有意义的。

第二至第四列为双边随机前沿模型的回归,通过似然比检定的P值可知,加入行业和年度虚拟变量的效果更好,因此后文的分析以第四列的回归结果为基础。财务杠杆(LEV)系数为负、资产负债率(DAR)系数为负,名义税率(NR)与无形资产(IAR)系数为正,这与OLS和预计的结果一致;盈利能力(ROA)为正、公司的成长性(Tobinq)的系数为负;公司规模(SIZE)的系数为负且并不显著,说明公司的规模对实际税率的影响并不固定,这也与预期一致;固定资产比率(PPE)系数为负,这分别与谢香兵在2015年和吴联生在2009年的研究结果一致。

(二)政府与企业税负议价能力的方差分解

表3 政府与企业的税负议价能力

(三)政府与企业税负议价对实际税率的影响程度

表4为政府和企业对税负议价的单边效应及综合净效应。平均来看,政府倾向在“合理税率”上提高25.72%的水平,而企业则倾向降低39.47%的水平,最终企业占强势地位,使得实际税率水平在“合理税率”的基础上降低13.75%。在不同分位数上,政府与企业的税负议价能力也不一样,1/4的企业反倒处于了弱势地位,这时的净效应是企业能在“合理税率”的基础上提高了7.590%。但是从全部分位数来看,大部分企业仍然处于强势地位。

表4 政府与企业税负议价能力比率

(四)国有企业与民营企业税负议价能力的对比

为了比较不同性质企业的税负议价能力,我们将企业分成国有与民营企业进行对比分析。表5反映了政府与国有及民营企业之间税负议价能力的关系。从第一行可以看出,政府征税依然是在“合理税率”基础上平均倾向提高25%左右,这说明政府对待不同的企业不存在太大的税收歧视。在企业税收规避议价能力上,国有企业强于民营企业很可能的原因是国有企业的管理者拥有政府背景,故而与政府议价时拥有优势。整体来看,国有企业面临的实际税率更低,国有企业的净效应达到了16.22%,即最终使得实际税率在“合理税率”的基础上降低16.22%,而民营企业只有11.85%。可见,相比之下国有企业税负规避议价能力更强。这与前期文献的研究结果一致,如谢香兵(2015)、彭韶兵(2011)等。

表5 国有企业与民营企业税负议价能力比率

(五)不同行业税收规避议价能力分析

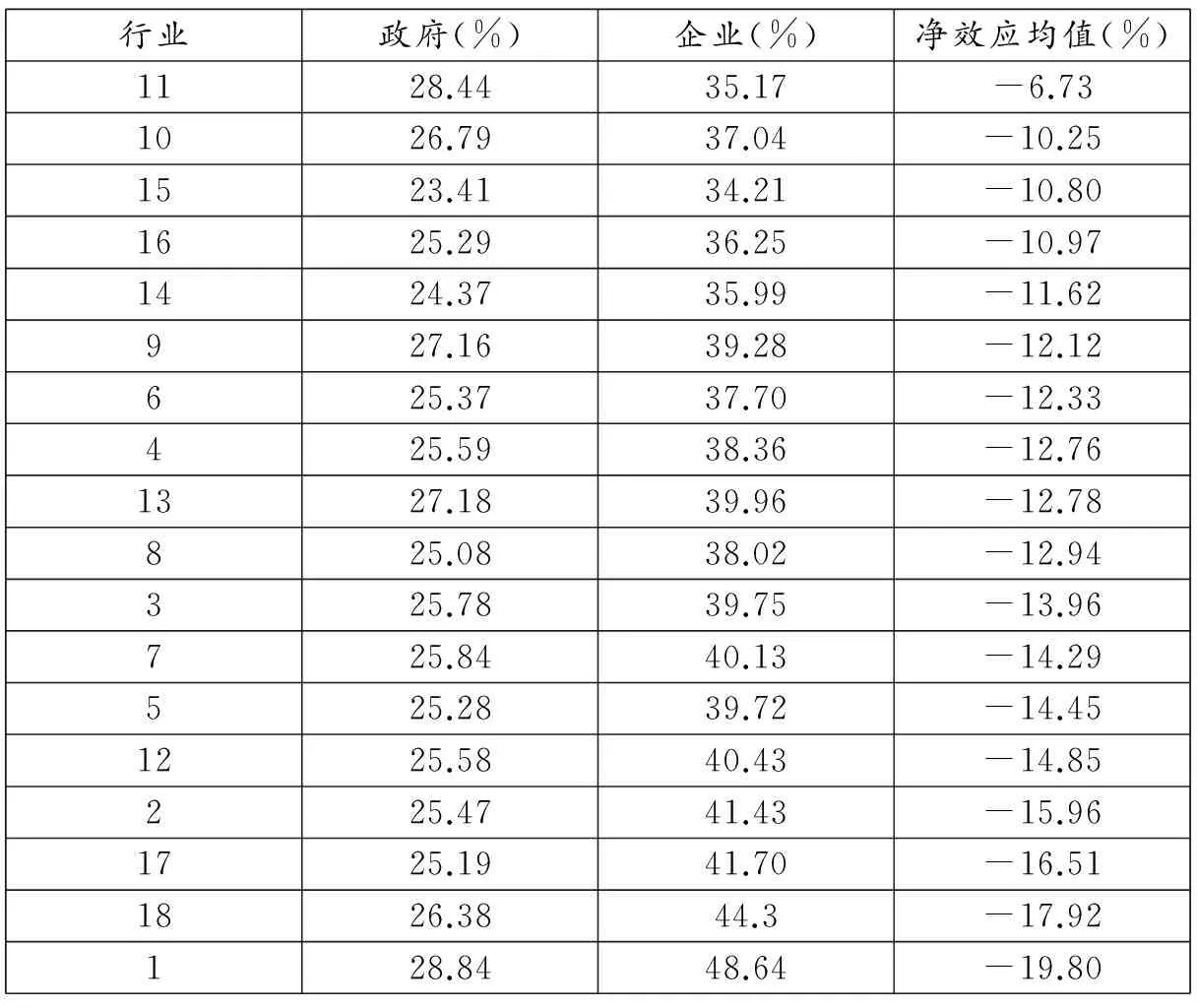

表6将所有行业*行业代码1~18相对应地代表2012年证监会行业分类的A~S,其中将O与R归于同一行业。具体行业请参看《上市行业分类指引》(2012年修订版)。的净效应进行了从低到高的排序。首先从政府角度来看,对于所有行业,政府的税赋征收议价能力依然平均维持在25%左右。其次从净效应角度分析,代号为1的农林牧副渔行业净效应的平均值达到了19.8%。这其中很重要的一个原因是这些企业本身利润低、竞争性强、存在税收优惠政策等,而Cai 等(2009)[22]也得出竞争越激烈的企业逃税越严重。净效应均值最低是代号为11的行业,主要是房地产开发、建筑装潢、酒店行业,其净效应为6.73%,远低于行业平均的净效应13.75%。其原因应是由于近年房价上升过快,我国政府对房地产、住宿行业采取较为严格的限购、监管等行政干预措施。另外,这些企业也拿不到政府给予的税收优惠,致使其税收规避能力相对较弱,这与吴文锋在2009年[23]的研究结论类似。

表6 各个行业税负议价能力净效应比率

(六)稳健性分析

国内外学者在对实际税率进行计算时,均采用了不同的方法以保证结论的稳健。故本文采用了三种不同的方式来衡量实际税率。第一种是本文正文所采用的ETR1。另外两种方式是刘行等(2014)[24]采用的ETR2=(所得税费用-递延所得税费用)/会计税前利润;彭韶兵等(2011)采用的ETR3=支付的各项税费/会计税前利润。限于篇幅,表7与表8仅列出政府与企业税负议价能力的比率。从中可以发现企业依旧处于税负议价的强势地位,民营企业税负规避的净效应也低于国有企业。另一方面,政府与企业税负议价能力比率的净效应值仍然在13%附近,与ETR1的结果接近,至此可以得出本文研究结论依然成立。

表7 ETR2:政府与企业税负议价能力比率

表8 ETR3:政府与企业税负议价能力比率

五、研究结论及政策启示

本文通过回归2008~2015中国A股上市公司的财务数据,并采用双边随机前沿模型对全部A股上市企业的实际税率进行分析,遂得出如下结论:(1)政府与企业在征税过程中,企业处于强势地位,企业最终缴纳的实际税率平均低于“合理税率”达13.75%;(2)民营企业的税负规避议价能力不如国有企业,民营企业最终缴纳的实际税率低于“合理税率”11.85%,而国有企业则高达16.22%;(3)与房地产有关的行业税收规避议价能力弱,而存在税收优惠、政策补贴、竞争性大的农林牧副渔行业税收规避议价能力最强。

基于以上研究,本文发现中国上市企业的实际税负规避较为严重,相对来说,企业处于税负议价的强势一方,企业更加容易根据国家政策改变自身状况,从而增强议价能力以规避税收。同时,政府的行政干预措施有一定的效果,监管更严格、受管控的行业税负规避议价能力明显降低,但是仍然强于政府。鉴于此,本文提出如下政策启示:(1)需进一步完善国家税收法律,继续进行税制改革的探索,提升“国家能力”,以降低企业税收规避的程度,减少国家财富的流失。税收规避的议价能力应作为企业纳税态度的衡量指标。可以仿效国外编制社会责任指数的做法,证监机构引导成立权威的第三方编制国内上市企业的税收规避议价能力的指标。(2)具有国有性质的行业税收规避议价能力过大,在国家进行税收征收时需要考虑对这些行业进行更加严格的税收稽查,从而达到国家税负的均匀分布,以实现税收公平。同时针对国企的改革,需要将税负规避议价能力考虑在内,降低国有企业的税收规避议价能力,防止国有企业高管利用政治身份等优势转移国家财富。

[1]于李胜,李成.税制分权改革与上市公司的税收规避行为[J].厦门大学学报:哲学社会科学版,2010,(4):123-130.

[2]Liansheng Wu,Yaping Wang,Bing-Xuan Lin,Chen Li,Shaw Chen. Local Tax Rebates,Corpoate Tax Burdens and Firm Migration:Evidence From China[J].Journal of Accounting and Public Policy,2007,(26):555-583.

[3]Hanlon,M,S Heitzman.A Review of Tax Research[J].Journal of Accounting and Economics,2010,50(2-3):127-178.

[4]Besley,T,T Persson.State Capacity、Conflict and Development[J].Econometrics,2010,78(1):1-34.

[5]Scholes,M,M Wilson,M Wolfson.Firms′ Responses to Anticipated Reductions in Tax Rates:The Tax Reform Act of 1986[J].Journal of Accounting Research,1992,30(3):169-191.

[6]吴联生.国有股权、税收优惠与公司税负[J].经济研究,2009,(10):109-120.

[7]李维安,徐业坤.政治身份的避税效应[J].金融研究,2013,(3):114-129.

[8]谢香兵.实际控制人性质、地方政府竞争与公司税收规避[J].经济经纬,2015,(6):102-107.

[9]Brad,A B,P K Sharon,and O R Sonja.The Separation of Ownership and Control and Corporate Tax Avoidance[J].Journal of Accounting and Economics,2013,56:228-250.

[10]盖地,胡国强.税收规避与财务报告成本的权衡研究——来自中国2008年所得税改革的证据[J].会计研究,2012,(3):20-25.

[11]马光荣,李力行.政府规模、地方治理与企业逃税[J].世界经济,2012,(6):93-114.

[12]彭韶兵,王伟.上市公司“出身”与税收规避[J].宏观经济研究,2011,(1):41-49.

[13]Kumbhakar,Subal C,Christopher F. Parmeter. The Effects of Match Uncertainty and Bargaining on Labor Market Outcomes:Evidence from Firm and Worker Specific Estimates[J].Journal of Productivity Analysis,2009,31:1-14.

[14]卢洪友,连玉君,卢盛峰.中国医疗服务市场中的信息不对称程度测算[J].经济研究,2011,(4):94-106.

[15]霍源源,冯宗宪,柳春.抵押担保条件对小微企业贷款利率影响效应分析——基于双边随机前沿模型的实证研究[J].金融研究,2015,(9):112-127.

[16]Zimmerman,J L..Taxes and Firm Size[J].Journal of Accounting and Economics,1983,(5):119-149.

[17]赵敏,朱黎敏.上市公司无形资产与公司价值、经营业绩关系研究——基于沪市上市公司的数据分析[J].财经论丛,2010,(6):56-61.

[18]Derashid C,H Zhang. Effective Tax Ratesand the Industrial Policy Hypothesis:Evidence from Malaysia[J].Journal of International Accounting ,2003,12(1):45-62.

[19]刘慧龙,吴联生.制度环境、所有权性质与企业实际税率[J].管理世界,2014,(4):42-52.

[20]Gupta S,K Newberry.Determinants of the Variability in Corporate Effective Tax Rate:Evidence from Longitudinal Data[J].Journal of Accounting and Public Policy,1997,(16):1-39.

[21]Adhikari A,C Derashid,H Zhang. Public Policy,Political Connections,and Effective Tax Rates: Longitudinal Evidence from Malaysia[J].Journal of International Accounting,2006,25(5):574-595.

[22]Cai,H,Q Liu. Competition and Corporate Tax Avoidance:Evidence from Chinese Industrial Firms[J].Economics Journal,2009,119:764-795.

[23]吴文锋,吴冲锋,芮萌.中国上市公司高管的政府背景与税收优惠[J].管理世界,2009,(3):134-142.

[24]刘行,叶康涛.金融发展、产权与企业税负[J].管理世界,2014,(3):41-52

猜你喜欢

山西财税(2023年8期)2023-12-28 08:06:04

中国化肥信息(2022年5期)2023-01-02 23:12:18

建材发展导向(2019年5期)2019-09-09 09:21:58

中国卫生(2016年1期)2016-11-12 13:20:58

西夏学(2016年1期)2016-02-12 02:23:30

无锡商业职业技术学院学报(2015年1期)2015-12-22 12:35:44

中国流通经济(2015年10期)2015-12-05 04:01:37

中国卫生(2015年8期)2015-11-12 13:15:36

中国卫生(2015年10期)2015-11-10 03:14:28

中国卫生(2014年7期)2014-11-10 02:33:04